Е жедневные новости 12 октября 2009 г

| Вид материала | Документы |

СодержаниеМалый бизнес обсудил свои проблемы с банками Горизонт планирования и финансовое положение малых предприятий в условиях кризиса Сети возвращают доверие Точка зрения |

- Е жедневные новости 19 октября 2009, 293.51kb.

- Е жедневные новости 22 июля 2009, 494.95kb.

- Е жедневные новости 13 апреля 2009, 303.7kb.

- Е жедневные новости 8 июля 2009, 465.25kb.

- Е жедневные новости 3 августа 2009, 380.42kb.

- Е жедневные новости 30 сентября 2009, 313.76kb.

- Е жедневные новости 29 апреля 2009, 470.14kb.

- Е жедневные новости 31 августа 2009, 416.04kb.

- Е жедневные новости 17 сентября 2009, 389.99kb.

- Е жедневные новости 17 ноября 2009, 382.83kb.

Малый бизнес обсудил свои проблемы с банками

(Rosinvest)

В минувшую пятницу более 40 уральских представителей различных сфер бизнеса встретились для обсуждения проблем взаимовыгодного партнерства.

Мероприятие состоялось в екатеринбургском Деловом Информационно-Выставочном центре.

Как подчеркивают организаторы встречи, основная задача подобных акций – помощь как молодым, так и имеющим опыт предпринимателям в установлении новых деловых контактов с потенциальными партнерами. В данном случае – банками. Коммерсанты могут напрямую встретиться с представителями кредитных учреждений и в неформальной обстановке обсудить интересующие их вещи.

Банк «Кольцо Урала» принял участие в этой встрече, причем это - далеко не первый опыт взаимодействия Банка и предпринимателей в подобном формате. В прошлом году, представители «Кольца Урала» участвовали в Форуме малого бизнеса «Стартап - 2009».

«Эти встречи интересны и начинающим коммерсантам, и представителям банковской сферы. Не столько потому, что это потенциальная площадка для заключения контрактов, а потому, что здесь банки могут получить реальное представление о потребностях своих клиентов и поделиться опытом в решении стоящих перед бизнесменами задач. Это, порой, куда ценнее и перспективнее для построения бизнеса»,— отметил Начальник Отдела развития комиссионных продуктов и малого бизнеса ООО КБ «Кольцо Урала» Игорь Никулин.

Горизонт планирования и финансовое положение малых предприятий в условиях кризиса

(Авант Партнер)

Малые предприятия в процессе своей деятельности находятся на разных этапах жизненного цикла: становление, рост, зрелость, кризис развития, возрождение, спад.

Национальный институт системных исследований проблем предпринимательства (НИСИПП) по заказу фонда «Либеральная миссия» в 2009 году опросил руководителей МП в 4 регионах на предмет того, как далеко они заглядывают в будущее, когда вокруг бушует кризис.

В сравнении с 2007-м годом, в этом году горизонт планирования при принятии управленческих решений снизился для предприятий всех стадий жизненного цикла, кроме тех, кто находится на стадии роста. Только руководители небольшой группы МП, находящихся в стадии роста, увеличили в среднем горизонт планирования своего развития с 10,5 месяцев до 13,5.

Если в 2007 году около 45% руководителей МП видели развитие своего бизнеса на срок от 1 до 5 лет, то в 2009 году эта цифра упала до 7,7%. Зато резко выросла (с 15,7% до 49,3%) доля тех, кто «дальше своего носа не видит» и планирует бизнес не более, чем на шесть месяцев вперед. Кризис, однако, сильно ударил по стратегическим планам малого бизнеса.

Кажется парадоксальным то, что доля руководителей малых предприятий, считающих свой бизнес успешным, и в 2007 и в 2009 годах осталась примерно одной и той же, кризис на это никак не повлиял (71,4% и 71,3%). С другом стороны, на 100% быть объективным к своему детищу готов далеко не каждый (а бизнес – это «как член семьи, как собственный ребенок»).

Ожидаемо, что на стадиях стагнации опрошенные в меньшей степени склонны считать свой бизнес успешным. Наиболее устойчивым считают свое финансово-экономическое положение представители предприятий, находящихся на стадии зрелости.

На стадиях становления и роста большинство предпринимателей считает свое финансово-экономическое относительно устойчивым («средств хватало для поддержания бизнеса, но недоставало для развития»). Напротив, на стадиях стагнации больше тех, кто считает положение своего бизнеса неустойчивым и отмечает недостаток средств для его поддержания.

Источник: Национальный институт системных исследований проблем предпринимательства (НИСИПП)

Сети возвращают доверие

(Континент Сибирь)

Ритейл чувствует себя лучше, но до подъема далеко

Рынок торговых сетей в СФО является достаточно закрытым. Большинство участников не озвучивает своих финансовых показателей, называя это конфиденциальной информацией. При этом, по словам участников рынка и их партнеров, ситуация в ритейле начинает понемногу улучшаться по сравнению с началом года, хотя до подъема еще далеко.

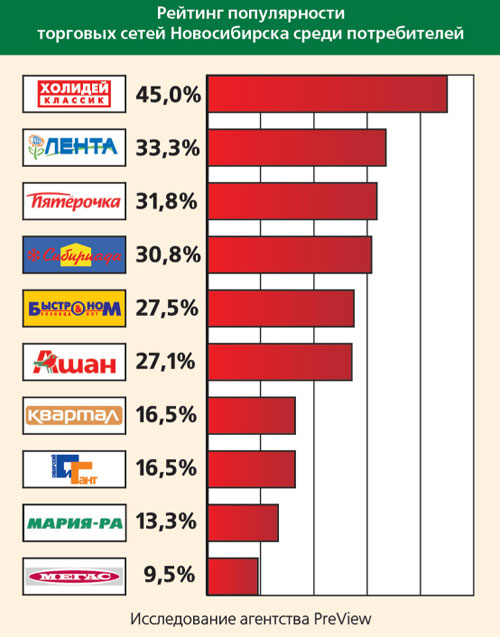

Как сообщают эксперты, самые сильные позиции в Сибири имеют крупные федеральные игроки, но чем дальше, тем больше укрепляются позиции местных сетей. По версии генерального директора ЗАО «Система РегионМарт» Сергея Колесника, лидерами сибирского рынка являются алтайская «Мария-Ра», «Холидей Классик» из Новосибирска и кузбасский «РегионМарт». Лидером по обороту в СФО называют «Холидей Классик».

Господин Колесник добавил, что распределение долей рынка среди лидеров различается по регионам. Причем чаще всего наиболее сильные позиции та или иная компания занимает в своем родном регионе. Например, если доля рынка «РегионМарта» в Кузбассе составляет порядка 15%, то в остальных регионах присутствия она меньше. «Холидей» занимает максимальную долю рынка в Новосибирске — около 11%. При этом лидером в Новосибирске являются «Новые торговые системы»: по словам директора по корпоративному управлению НТС Александра Агеева, их доля в настоящий момент составляет порядка 12–13%.

С

ильные позиции местных торговых сетей можно объяснить по-разному. По мнению генерального директора компании «Мосмарт» Виталия Подольского, причина прежде всего в том, что местные ритейлеры зачастую умеют более грамотно подходить к составлению ассортимента, ориентируясь на потребности покупателей в данном регионе, и выстраивают более доверительные отношения с местными поставщиками. Устойчивые позиции небольших региональных сетей объясняются, кроме прочего, их меньшей закредитованностью. Поскольку наименьшие проблемы в период кризиса испытывают наименее закредитованные компании — а среди сетевиков таких немного, — самыми стабильными оказались или крупные федеральные операторы, или сравнительно небольшие сети с минимальным соотношением «долг/EBITDA».

ильные позиции местных торговых сетей можно объяснить по-разному. По мнению генерального директора компании «Мосмарт» Виталия Подольского, причина прежде всего в том, что местные ритейлеры зачастую умеют более грамотно подходить к составлению ассортимента, ориентируясь на потребности покупателей в данном регионе, и выстраивают более доверительные отношения с местными поставщиками. Устойчивые позиции небольших региональных сетей объясняются, кроме прочего, их меньшей закредитованностью. Поскольку наименьшие проблемы в период кризиса испытывают наименее закредитованные компании — а среди сетевиков таких немного, — самыми стабильными оказались или крупные федеральные операторы, или сравнительно небольшие сети с минимальным соотношением «долг/EBITDA». В финансовом отношении достаточно прозрачными можно назвать только три торговые сети: «Холидей Классик», «Новые торговые системы» и «РегионМарт». Но даже эти компании не всегда раскрывают финансовые показатели полностью. В частности, «Холидей» не отражает объем выручки в ежеквартальных отчетах — там указана только чистая прибыль 9,883 млн рублей (в аналогичном периоде прошлого года эта цифра была равна 3,786 млн рублей; выручка «Холидея» за 2008 год — 19,8 млрд рублей). Выручка ОАО «НТС» во II квартале 2009 года составила 3,943 млн рублей (в аналогичном периоде прошлого года эта сумма была равна 4,814 млн рублей). Последние данные, раскрытые компанией «РегионМарт», касаются итогов первого полугодия 2009 года: выручка компании в данном периоде составила 6,42 млрд рублей, что на 22,6% выше, чем в аналогичном периоде прошлого года.

В финансовом отношении достаточно прозрачными можно назвать только три торговые сети: «Холидей Классик», «Новые торговые системы» и «РегионМарт». Но даже эти компании не всегда раскрывают финансовые показатели полностью. В частности, «Холидей» не отражает объем выручки в ежеквартальных отчетах — там указана только чистая прибыль 9,883 млн рублей (в аналогичном периоде прошлого года эта цифра была равна 3,786 млн рублей; выручка «Холидея» за 2008 год — 19,8 млрд рублей). Выручка ОАО «НТС» во II квартале 2009 года составила 3,943 млн рублей (в аналогичном периоде прошлого года эта сумма была равна 4,814 млн рублей). Последние данные, раскрытые компанией «РегионМарт», касаются итогов первого полугодия 2009 года: выручка компании в данном периоде составила 6,42 млрд рублей, что на 22,6% выше, чем в аналогичном периоде прошлого года.Немногие раскрывают такой показатель, как объем выручки на квадратный метр. Генеральный директор сети «Холидей Классик» Алексей Захаров объясняет это тем, что данный показатель сильно различается в магазинах разного формата, и сравнивать их было бы некорректно. «Мы считаем, что выручка должна быть больше 20 тыс. рублей в год с квадратного метра», — говорит он. По данным на апрель 2009 года, выручка сети «Пятерочка» составляла 13,5–14,6 тыс. рублей с кв. м в год. При этом, разумеется, показатель выручки на квадратный метр в СФО значительно ниже, чем в целом по России. Например, по оценке компании «Магазин Магазинов», проведенной совместно с CB Richard Ellis, выручка «АШАНа» в России в 2008 году составила $19 тыс. с кв. м в год. По мнению ведущего специалиста отдела оценки бизнеса компании «БКС Консалтинг» Михаила Ивлева, в сети гипермаркетов-лидеров выручка сейчас может находиться на уровне $8–12 тыс. с кв. м в год. В небольших сетевых магазинах и дискаунтерах выручка может быть $2–3 тыс. с кв. м в год.

Доверительные отношения

В условиях кризиса особенно важно умение торговых сетей выстраивать партнерские отношения с поставщиками. Абсолютным лидером по этому показателю является «Мария-Ра» — ей доверяют почти все опрошенные «КС» поставщики в разных регионах СФО. На втором месте после «Марии-Ра» — небольшие региональные сети. В частности, одна из кузбасских компаний, отвечая на вопрос «КС», кому из сетевиков можно доверять, ставит на второе место местных ритейлеров «Пенсионер» и «Аквамаркет».

Стоит отметить, что отношения между сетями и поставщиками за последние полгода в принципе стали строиться более эффективно. Если весной большая часть производителей пессимистично оценивала перспективы ритейлеров, то сейчас основная масса торговых сетей уже вышла из критической ситуации, и доверие к ним начинает возвращаться. Такие компании, как «Вимм-Билль-Данн», «Алкогольная сибирская группа» и хлебокомбинат «Инской», сообщили, что просроченные дебиторские задолженности со стороны ряда сетевиков есть всегда, но переговоры о реструктуризации задолженностей со всеми идут достаточно успешно, и называть кого-либо в числе аутсайдеров было бы некорректно.

Некоторые торговые сети заявили об отказе от входного бонуса, который до сих пор является распространенной практикой. «Так называемое противостояние поставщиков и торговых сетей является надуманным. Наши отношения с поставщиками выстраиваются на партнерстве, а не на противостоянии. Весной этого года «АШАН» принял решение о децентрализации закупок, чтобы дать возможность всем поставщикам во всех регионах, где есть наши магазины, стать нашими поставщиками. «АШАН» в своей системе работы с региональными предприятиями малого бизнеса, а тем более с сельхозпредприятиями, ввел новый вид контракта с упрощенными условиями сотрудничества, предусматривающими, в частности вообще отказ от бонусов», — заявляет член совета директоров «АШАН Россия» и директор по контролю управления, член объединенного совета экспертов при Комитете по экономической политике и предпринимательству Государственной думы РФ Людовик Олинье.

Засудят или рассудят?

В числе ненадежных партнеров сейчас почти никто не называет даже «Новые торговые системы», которые в начале года были синонимом формулировки «просроченная задолженность» для большинства сибирских пищевиков. Впрочем, говорить, что дела у НТС пришли в норму, пока рано. По информации коллекторского агентства «Региональная организация по возврату долгов», компания до сих пор имеет огромное количество исков от недовольных поставщиков в Алтайском крае. Подано порядка 18 исковых заявлений к дочерним структурам компании. К настоящему моменту в пользу четырех из заявителей взыскано более 3 млн рублей, с двумя заключено мировое соглашение, еще двое отказались от исков. Один из алтайских поставщиков «Патэрсона», которому сеть задолжала 30 тыс. рублей, даже обратился за помощью к коллекторам.

Александр Агеев сообщил, что недавно закончился спор между компанией «Агроторг», входящей в X5 Retail Group, и «дочкой» НТС «Городская сеть «Маркет». «Мы заключили франчайзинговый договор на то юрлицо, которое сейчас работает под маркой «Пятерочка». 1 сентября конфликт был исчерпан. Никаких исков к компании сейчас нет; в предыдущих заявлениях указано, что мы заплатили франшизу за тот период, который работали без нового контракта», — уверил господин Агеев корреспондента «КС».

Планирует восстановить позиции на сибирском рынке и сеть «Мосмарт» — правда, пока у нее это получается не слишком успешно. В разговоре с «КС» представители пресс-службы «Мосмарта» сообщили, что сеть планирует возобновить работу в Сибири в ближайшее время, возможно, даже в течение октября. «В июне 2009 года Сбербанк России, его 100%-ная дочерняя компания ООО «Сбербанк Капитал», кипрская компания Sarnatus Trading Limited («Сарнатус»), контролируемая Михаилом Безелянским и Андреем Шелухиным, и Bacarella Holdings Corporation («Бакарелла») — фонд прямых инвестиций, контролируемый Евгением Новицким, договорились о сотрудничестве. Сбербанк России реструктурировал задолженность Группы компаний «МОСМАРТ» и предоставил дополнительное финансирование для дальнейшего стратегического развития розничной сети на российском рынке, — сообщили «КС» в пресс-службе компании. — В августе 2009 года компания получила доступ к финансам и сразу же начала вести переговоры с поставщиками о реструктуризации задолженностей и новых поставках. В кратчайшие сроки менеджерам «Мосмарта» удалось преодолеть недоверие поставщиков и начать перезаключать договоры. Сейчас у нас уже более 700 договоренностей о новых поставках. Ассортимент гипермаркетов в Москве с каждым днем увеличивается, растет и число покупателей. Все гипермаркеты в Москве работают. Работает магазин в Ижевске. В СФО у «Мосмарта» было несколько магазинов: два в Новокузнецке (ТРК «Глобус», ТЦ «Ника»), один в Прокопьевске (ТРК «Чайка»), два в Новосибирске (ТЦ «Гранд Сити», ТЦ «Сибирский молл»).

В понедельник, 5 октября, Новосибирский арбитражный суд удовлетворил иск ООО «Торговый квартал — Новосибирск» (владелец и управляющая компания торгового комплекса «Сибирский молл») к ЗАО «Мосмарт»: собственники ТЦ больше не хотят видеть убыточную сеть на своих площадях. «Мосмарт» в свою очередь надеется переубедить арендатора. Компания намерена обжаловать решение арбитражного суда. Ранее торговая сеть подала иск в арбитражный суд Москвы, чтобы принудить «Торговый квартал» к заключению договора аренды. 7 октября «Мосмарт» объявил о возобновлении поставок в супермаркет, расположенный в «Сибирском молле». На вопрос «КС», как этот факт соотносится с судебными тяжбами, в пресс-службе компании ответили, что это «отдельная история» и сеть надеется на скорое разрешение проблемы.

Ритейлер, окончательно сдавший позиции летом текущего года, — это сеть «АЛПИ». Некогда самая динамично развивающаяся в СФО сеть гипермаркетов, «АЛПИ» в настоящее время готовится к процедуре банкротства. Внешнее наблюдение в компании было введено в июне этого года по иску ООО «Первая эскалаторно-лифтовая компания», которому ритейлер задолжал 495 тыс. рублей. В то же время акционеры «АЛПИ» сами подавали в арбитраж иск о банкротстве компании, заявив, что она должна своим кредиторам более 6 млрд рублей, а задолженность по обязательным платежам превышает 3 млрд. Впрочем, руководство компании высказывало надежду, что внешнее наблюдение может оказаться достаточно эффективным и банкротить «АЛПИ» не придется.

Синдром экономии

Хорошие отношения с поставщиками зачастую помогают ритейлерам повышать эффективность работы, снижая издержки. По признанию ряда крупных сетевых компаний, в период кризиса многие предпочли заключить прямые договоры с производителями, минуя дистрибьюторов.

Еще одной яркой тенденцией, по мнению специалистов компании Metro Cash & Carry, в настоящее время является динамичное развитие собственных торговых марок. Действительно, производством товаров в сегменте private label сейчас занимаются почти все основные игроки рынка СФО: зимой «Квартал» начал продажу товаров под маркой «Лидер экономии»; продолжают развивать собственные торговые марки сети «Гигант» (ТМ «Гигант»), «Лента» (365»), «АШАН» (ТМ «Лакомо», «О!», «Крепость», «Грядка удачи», «Дон Густо», «Бон кафе», «Бебилон», «Сладкий остров»). Как добавляют в пресс-службе Metro, в настоящее время доля собственных брендов в общем ассортименте сети составляет 7% (ТМ ARO, Fine Food, H-line, Horeca Select и Rioba), но в ближайшее время этот показатель планируется довести до 15%. Популярность private label объясняется тем, что стоимость таких товаров, как правило, на 20–30% ниже, чем у других производителей, поэтому они пользуются стабильным потребительским спросом.

Кроме того, ритейлеры отмечают, что продолжает снижаться интерес потребителей к высокоценовому сегменту; соответствующим образом изменился и ассортимент супермаркетов. «Во время кризиса мы сконцентрировались на создании и развитии товаров по «первым ценам» — самой низкой цене в своей категории, так как это востребовано нашими клиентами. Покупатели в магазинах стали более внимательными и требовательными к тому, что понимается под словом сервис, — к цене, качеству товаров, к выбору, дополнительным услугам», — говорит Людовик Олинье.

Следуя тенденции увеличения количества дешевых товаров, «Холидей Классик», объединившийся в прошлом году с «Корой», решил вообще отказаться от премиумных супермаркетов сети «Турне» и открыть на их месте «Холидей Макси» с более низкими ценами. Кроме того, компания планирует активно развивать формат дискаунтера — сеть «Холди», которая к началу 2010 года должна вырасти до 20 магазинов. «Мы лучше работаем в низкоценовом сегменте, чем в премиумном, и решили заниматься тем, что у нас хорошо получается», — комментирует это решение Алексей Захаров.

К тенденциям можно отнести и то, что в большинстве торговых сетей повышается доля продукции региональных сельхозпроизводителей. Это обусловлено как политикой местных властей, разрабатывающих меры поддержки местных производителей, так и желанием самих ритейлеров.

Сергей Колесник уверен, что падение рынка в абсолютном выражении будет продолжаться как минимум до весны будущего года. «Потребление в абсолютных величинах падает, покупатели перемещаются в более низкий ценовой сегмент, некоторые начинают совершать покупки реже, — говорит он. — Мы всегда работали в экономсегменте, поэтому нашей компании немного полегче: мы прирастаем по итогам последнего отчетного периода (общий рост продаж по существующим магазинам за первое полугодие 2009 года составил 8,9%). Но если бы рынок в целом не падал, прирост был бы еще больше».

«Потребление стабилизировалось — оно упало, — говорит Александр Агеев. — Пока люди продолжают экономить и будут это делать в ближайшее время. Как долго это продлится, зависит от состояния макроэкономики».

Впрочем, с таким мнением не согласен Алексей Захаров. «Рынок понемногу входит в свое обычное русло, от какого-то панического состояния возвращается к спокойному потреблению, где люди позволяют себе уже не только самое необходимое. Структура возвращается, условно говоря, к структуре потребления 2005 года. Падение в моменте уже закончилось, есть небольшой рост — особенно это касается продовольственного сегмента. Если не будет каких-то общеэкономических катаклизмов, восстановление предстоит долгое», — заявил он.

Закон о торговле

В середине сентября в первом чтении Госдумой был принят Закон «О торговле», основной целью которого в момент его разработки называлось «приведение ценообразования на пищевые товары к реальной схеме». Закон призван регулировать отношения между торговыми сетями, поставщиками и производителями. Большое внимание в тексте документа уделяется устранению монополизма на рынке — в частности, сетям с долей рынка более 25% теперь могут запретить расширяться.

Готовящийся документ вызвал большое оживление среди ритейлеров, скорее, самим фактом своего появления, потому что больших перемен от него никто не ждет. «Закон более или менее компромиссный — я не думаю, что он что-то изменит. Есть какие-то моменты, которые будут сильнее регулироваться. Что касается антимонопольного законодательства, реально проблемы коснутся только X5 и «Магнита», а также региональных сетей, которые сосредотачивали свою деятельность в отдельном городе и имеют там существенную долю рынка. В остальном больших перемен я не ожидаю, а регулирование отсрочек по платежам, думаю, проблемы не создаст», — полагает Алексей Захаров.

«Рынок торговых сетей является очень конкурентным — это касается как его участников, так и поставщиков. Например, наша компания не самая большая, но мы работаем более чем с двумя тысячами поставщиков. Соответственно, нет речи о какой-то монополизации, и потому после принятия закона ничего не меняется, — считает Виталий Подольский. — Что касается цифры в 25%, могу сказать, что с учетом практики развитого конкурентного ритейла на Западе трудно представить рынок, где ведущие сети занимают менее 30–40%, за исключением разве что огромного рынка торговых сетей в США. Ограничения в 25% будут снижать инвестиции в розницу, которая до сих пор еще не развита в большинстве регионов России. Естественно, будет снижаться и эффективность крупных торговых сетей, что в свою очередь отразится на покупателях, которым предстоит все это оплачивать».

Стоит отметить, что параллельно с федеральным законом документы, регламентирующие отношения в цепочке «производитель–поставщик–ритейлер», разрабатывались на местном уровне. Первым регионом, принявшим у себя такой документ, оказался Красноярский край.

ТОЧКА ЗРЕНИЯ

Дмитрий Терешков, председатель совета директоров ОАО «Сибирская хлебная корпорация»:

— В период кризиса предприятия пищевой отрасли — главные стратегические поставщики торговых сетей — стали для последних реальной экономической опорой, «палочкой-выручалочкой». В условиях, когда доступ торговых сетей к кредитным ресурсам почти полностью отсутствует, пищевые предприятия превратились в реальных, лояльных, а что особенно важно — беспроцентных кредиторов. Эти предприятия приняли на себя довольно серьезную финансовую и хозяйственную нагрузку, войдя в тяжелое положение сетей. Например, только у предприятий нашей компании объем средств, завязших в торговом обороте, составляет более 200 млн рублей. Лидеры нашей отрасли откликнулись на просьбы сетей об участии в различных антикризисных торговых программах, таких как разработка и введение в розницу удешевленных продуктов по упрощенным технологиям, применение социальных цен и скидок. Вообще в вопросах ценообразования и собственной рентабельности в истекший период мы были весьма лояльны, несмотря на множество собственных задач и проблем.

В ответ вместе с другими поставщиками мы обратились к сетям с просьбой о встречной лояльности, о необходимости и важности партнерского поведения в условиях кризиса. В кризис, как и в любой другой период, игра в одни ворота — не самая дальновидная и удачная позиция. Мы просили и просим сократить практику «отжимания» по ценам на произведенные продукты. Во-первых, еще в докризисные времена рентабельность предприятий хлебопекарной, мукомольной и кондитерской отраслей оставалась довольно скромной — не более 6–9%. Во-вторых, такая борьба за цены, несомненно, не может не сказаться на качестве выпускаемых продуктов, используемых сырья и ингредиентов. Подавляющая часть сегодняшних покупателей за последние годы насыщения рынка «подросла» в плане потребительской культуры и предпочитает не жертвовать качеством продукта во имя нескольких рублей экономии, которые почему-то до сих пор так важны ритейлерам. Но, к сожалению, далеко не все ритейлеры откликнулись на нашу просьбу и заняли партнерскую позицию.

Правда, не скроем, что для нашей компании период с начала 2009 года принес не только проблемы. В этом году мы установили партнерские отношения практически со всеми крупными федеральными и региональными торговыми сетями России. В магазинах большинства из них наша компания является главным поставщиком и партнером в вопросах свежевыпеченного хлеба. Со многими сетевыми компаниями мы перешли на сложные технологически, но очень интересные формы сотрудничества. Например, в сети «МЕТРО» в 23 регионах мы налаживаем работу пекарен внутри гипермаркетов, что является прецедентной формой сотрудничества. Также мы управляем большинством внутренних пекарен сети «ПАТЭРСОН». Очень творческая работа складывается с гипермаркетами «О’КЕЙ» в Санкт-Петербурге и других регионах. Для них мы разработали интересный с маркетинговой точки зрения инновационный ассортимент. Также в этом году стартовали большие проекты с несколькими крупными представителями сетевого фастфуда. Например, для московского «РОСТИКСа» мы разработали специальную линейку новых видов продукции.

Всегда интересно работать не с теми сетевыми компаниями, которые живут по принципу «мы сами все знаем, сами все умеем лучше вас», а с теми, кто не боится проводить совместные эксперименты и искать новые эффективные способы взаимодействия, новые виды самих продуктов и формы их подачи. Кстати, как ни удивительно, именно иностранные ритейлеры при всей своей кажущейся «застандартизированности» демонстрируют в России именно такой подход. Это и упомянутые «МЕТРО» и «АШАН», с которыми мы работаем по всей стране, и немецкая сеть GLOBUS, всегда открытая для гибкого и эффективного диалога.

Автор: Ирина Вольская