Г. Б. Клейнера Москва, «консэко»,1998 аннотация справочник

| Вид материала | Справочник |

СодержаниеЭмиссия ценных бумаг А. Распределение (среди учредителей при первичной и акционеров при вторичной эмиссии) Б. При распределении Б. При подписке – за счет средств инвесторов – акционеровВ. |

- Механизм воздействия инфразвука на вариации магнитного поля земли, 48.07kb.

- В. В. Красник справочник москва энергосервис 2002 Автор: Доктор технических наук, профессор, 3548.17kb.

- Постановлением Минтруда России от 21 августа 1998 г. N 37. Квалификационный справочник, 6161.45kb.

- Европейская Социальная Хартия: право и практика. М.: Изд-во мнимп, 1998. Деятельность, 34.08kb.

- Постановлениями Минтруда России от 24 декабря 1998 г. N 52, от 22 февраля 1999, 6240.13kb.

- Постановлениями Минтруда России от 24 декабря 1998 г. №52, от 22 февраля 1999 г. №3,, 6328.84kb.

- Постановлениями Минтруда России от 24 декабря 1998 г. N 52, от 22 февраля 1999, 6181.25kb.

- Постановлениями Минтруда России от 24 декабря 1998 г. N 52, от 22 февраля 1999, 6318.29kb.

- Название Выходые данные, 37.96kb.

- Утв постановлением Минтруда РФ от 21 августа 1998, 6134.1kb.

Так, в соответствии с государственной программой поддержки гражданской авиации, предусматривались серьезные государственные инвестиции в эту отрасль, которые должны были обеспечить, в частности, финансирование важнейших инвестиционных проектов по разработке новых летательных аппаратов на авиационных предприятиях Ульяновска («Авиастар») и Воронежа («ВАСО»). В связи с нехваткой государственных средств было решено «поменять лошадей на переправе» и обратиться (временно!) к банковским кредитам, которые впоследствии должны были быть компенсированы за счет централизованных источников. В результате непродуманных в правовом отношении действий (кредиты выдавались без поручительства Минфина РФ) и предприятия, и кредитующие их банки попали в сложное положение: кредиты не возвращены, инвестиционные проекты не реализованы.

По мере стабилизации экономики и выхода предприятий из кризисной ситуации будет возрастать доступность таких источников финансирования, имеющих внешнюю потенциальную емкость, как эмиссия акций и кредитные ресурсы. Следует отметить, что данные источники финансовых средств занимают как бы промежуточное положение между внешними и внутренними ресурсами, так как в той или иной форме предполагают плату за их использование (процент за кредит, дивиденды), которая может быть очень значительной и составлять 50 и более процентов от суммы заимствования. В результате использование привлеченных средств сопровождается изъятием из оборота и собственных ресурсов предприятия (в соответствии с формулой: «берешь чужие – отдаешь свои»). Именно поэтому использование этих источников стимулирует максимальную эффективность их применения, которая должна обеспечить экономическую обоснованность данного стратегического решения с учетом выплаты долговых обязательств.

Увеличение доступности этих источников на фоне имеющихся стимулов и эффективности использования обусловливает их особую перспективность, что требует более подробного рассмотрения.

Эмиссия ценных бумаг (в данном случае акций) – это установленная законом «О рынке ценных бумаг» последовательность действий эмитента (в данном случае предприятия) по их размещению, которая включает в себя:

решение об – их выпуске;

регистрацию; –

размещение (т. е. их продажу или передачу на – оговоренных условиях).

Акции предприятий (наряду с акциями других частных экономических структур, корпораций) называют также корпоративными ценными бумагами.

В табл. 4.6.2 представлена классификация вариантов эмиссии (Руднева, 1997).

Таблица 4.6.2. Характеристика типов эмиссий акций

| № п/п | Признаки | Типы |

| 1 | Последовательность | Первичные, вторичные |

| 2 | Виды акций | Обыкновенные, привилегированные |

| 3 | Способы размещения | А. Распределение (среди учредителей при первичной и акционеров при вторичной эмиссии) Б. Подписка (на возмездной основе путем заключения договоров); бывает открытой (неограниченной) и закрытой (частной, среди заранее определенного круга лиц) В. Конвертация (замена акций другими видами акций или ценных бумаг) |

| 4 | Источники | А. При распределении – за счет собственных средств предприятия (нераспределенная прибыль, остатки фондов развития, диведенды, средства от переоценки фондов, эмиссионные доходы от продажи акций сверх номинала) Б. При подписке – за счет средств инвесторов – акционеров В. При конвертации – за счет собственных и привлеченных средств |

| 5 | Цели | При первичной эмиссии: А. Выход на рынок ценных бумаг Б. Увеличение уставного капитала (за счет эмиссионного дохода При вторичной эмиссии: А. Увеличение уставного капитала Б. Изменение структуры акционерного капитала В. Мобилизация инвестиционных ресурсов Г. Погашение долговых обязательств |

Так как порядок осуществления первичной эмиссии строго определен, наибольший интерес представляет для предприятия вторичная эмиссия, предоставляющая ему широкие возможности для принятия стратегических решений по привлечению инвестиционных ресурсов. Такие стратегические решения (в соответствии с табл. 4.6.2) должны предусматривать выбор:

- целей эмиссии;

- способов размещения акций;

- источников эмиссии.

Для достижения целей мобилизации внешних ресурсов вторичная эмиссия может рассматриваться как один из наиболее эффективных способов. В ряде случаев он оказывается более предпочтительным, чем целевые инвестиции или кредиты. Действительно, получение целевых государственных инвестиций или льготных кредитов, конечно, неизмеримо дешевле, но трудно осуществимо. Решение же об эмиссии принимается самим предприятием. Другой способ – получение кредита – обычно обходится предприятию значительно дороже эмиссии: проценты по долгосрочному кредиту должны быть не ниже ставки рефинансирования (в настоящее время более 25–30%), в то время как затраты на эмиссию по экспертным оценкам колеблются от 5 до 20% (Руднева, 1997). В то же время он связан с уже упоминавшимся риском финансовой зависимости предприятия от банка.

Несмотря на привлекательность этого источника, российский рынок вторичных ценных бумаг слабо развит. Примеров финансово-инвестиционных стратегий, успешно реализованных путем вторичной эмиссии акций, немного. К ним относятся эмиссия акций кондитерской фабрикой «Красный Октябрь», АО «ЦУМ». Данные опроса свидетельствуют о том, что 94% руководителей предприятий считают нехватку инвестиционных ресурсов своей ключевой проблемой, всего 19% из них считают вторичную эмиссию перспективным направлением ее решения, и только 10% реально работают в этом направлении.

Причины сложившегося положения кроются в перекосах развития фондового рынка (наводненность его в недавнем прошлом суррогатами ценных бумаг типа билетов МММ, скомпрометировавшими этот рынок в глазах вкладчиков), а также в отсутствии информационной прозрачности этого рынка, не позволяющей инвестору достоверно оценить привлекательность объектов вложения. В современных условиях наибольшей популярностью на фондовом рынке пользуются надежные и высокодоходные акции крупнейших предприятий ТЭК, а также отраслей связи и телекоммуникаций – РАО «Газпром», РАО «ЕЭС России», «ЛУКойл», «Связьинвеста» и др. (так называемые «голубые фишки»). Следующими по популярности являются «серые фишки» – акции второго эшелона (предприятия алюминиевой промышленности, ряда пищевых отраслей и т.д.). Последней новинкой является охота за «темными лошадками» – предприятиями, стоимость акций которых (в силу их недооцененности и прогнозируемости будущих высоких доходов) может возрасти на 200–300%. По прогнозам и их числу могут относиться предприятия, производящие оборудование для ТЭК, химической промышленности, транспорта, автомобилестроения и др. Для того чтобы стать «темной лошадкой», предприятию в течение ряда лет необходимо проводить последовательную эмиссионную политику, которая должна включать в себя: 1) разработку эффективной финансово-инвестиционной стратегии; 2) обеспечение своей информационной прозрачности; 3) осуществление активной рекламной кампании, так как вложения в их акции считаются хотя и потенциально высокодоходными, но и очень рискованными.

Гибкой формой привлечения средств является кредитование. Оно может быть применено для реализации различных стратегических решений предприятия и особенно эффективно, когда в основе его инвестиционной стратегии лежат цели маркетингового продвижения товара.

Рассмотрим несколько схем кредитования предприятий в звене: поставщик – потребитель (Халевинская, 1997).

На рисунках, иллюстрирующих далее эти схемы, простыми стрелками отображаются информационные (договорные) связи экономических объектов; двойными стрелками – финансовые потоки между ними; жирными стрелками – информационная согласованность этих потоков.

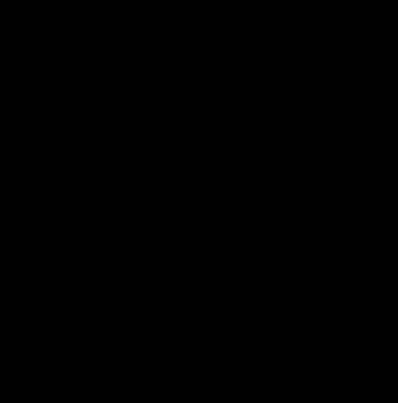

Коммерческий фирменный кредит – одна из простейших форм кредитования, состоящая в отсрочке платежа за проданные товары (на оговоренный срок) и предоставляемая предприятием – поставщиком предприятию – потребителю.

В чистом виде такой кредит применяется редко и обычно сочетается с банковским кредитом (ссудой под залог). При этом обеспечивается пополнение оборотных средств предприятия – поставщика за счет ссуды, выданной под залог поставленных товаров на весь их период движения от продавца к покупателю, включая отсрочку платежа покупателя (рис. 4.6.6). Такое сочетание позволяет предприятию-поставщику сокращать размеры собственного оборотного капитала и ускорять время его оборота, а предприятию-потребителю – использовать свободные финансовые ресурсы в течение оговоренного срока для получения дополнительной прибыли. Особенностью этой схемы кредитования является ее ограниченность по размеру (величина продаж), срокам (время движения товара), связям (связанность покупателя с определенным поставщиком). Кроме того, так как поставщиком осуществляется выплата процента за кредит, цена товара повышается по сравнению с продажей за наличные.

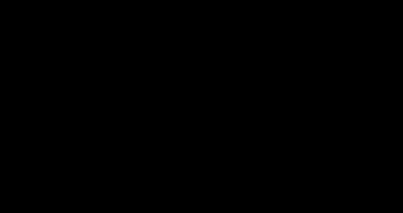

Далее рассматриваются другие схемы банковского кредита, предоставляемого предприятию-поставщику, предприятию-потребителю или обоим вместе под планируемую программу продвижения товара (рис. 4.6.7).

Как видно из этих схем, условиями кредитного контракта в этих случаях предусматривается участие в нем предприятия-потребителя и предприятия-поставщика, что ориентирует хозяйственных агентов на реализацию конечной цели производства – продажу изготовленного товара.

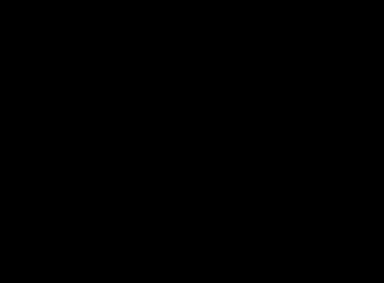

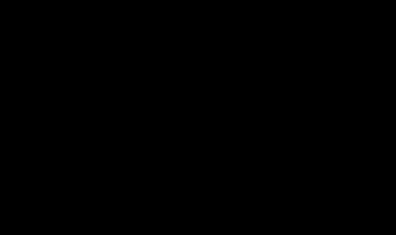

При этом в первой схеме предусматривается выплата долговых обязательств потребителем в счет оплаты им поставок товара по контракту (рис. 4.6.7); во второй – кредит предоставляется потребителю для его расчетов с поставщиком (рис.4.6.8); в третьей – банк потребителя оплачивает поставку товара в счет кредита потребителю (рис. 4.6.9); в четвертой – осуществляется согласованное кредитование поставщика и потребителя под планируемый контракт (рис. 4.6.10). Все расчеты осуществляются через соответствующие банки, между которыми заключено кредитное соглашение.

Рис. 4.6.6. Схема коммерческого кредита

В банковской практике существуют также более сложные формы компенсационного кредита, при которых часть долговых обязательств, отображенных на приведенных выше схемах, компенсируется за счет продажи товара. Рассмотренные схемы связывают кредитными отношениями поставщика и потребителя и могут рассматриваться как форма «связанного кредита», однако традиционно этот термин закрепился за схемой кредитования, представленной на рис. 4.6.6.

Рис. 4.6.7. Схема банковского кредита «от поставщика»

Рис. 4.6.8. Схема банковского кредита «на покупателя»

Рис. 4.6.9. Схема кредитования потребителя «под контракт»

Рис. 4.6.10. Схема двойного кредитования в звене «поставщик-потребитель».

Серия «связанных» кредитов, последовательно распределенных заданным во времени способом, образует кредитную линию. Кредитная линия предназначается для крупных инвестиционных проектов, финансирование которых осуществляется либо одним банком – гигантом, либо группой банков – инвесторов; сроки финансирования в рамках кредитной линии определяются временем фактического осуществления этапов инвестиционного проекта, что позволяет скорректировать сроки и размеры кредитов, намеченные изначально.

Заметим, что в рассмотренных схемах банкам отводилась роль посредников, увязывающих интересы предприятий (покупателей и продавцов) при осуществлении ими актов купли-продажи товара и обусловливающих ускорение оборота капитала. Следующим шагом в развитии взаимодействия банков и предприятий является привлечение банков в качестве гарантов по осуществлению этих актов.

Основным видом банковских рисков при кредитовании производственной сферы являются так называемые риски делькредере, связанные с невозвращением части или всей суммы коммерческого кредита (кредитный риск) или несвоевременным его возвращением (риск ликвидности). Решение этой проблемы осуществляется путем традиционных и нетрадиционных методов кредитования, рассматриваемых ниже.

Одним из наиболее традиционных финансовых инструментов является вексель – ценная бумага, удостоверяющая обязательство должника (векселедателя) уплатить до наступления определенного срока обусловленную сумму владельцу векселя (векселедержателю) или (по его указанию) произвести эту оплату другим лицам. Векселя широко применяются не только для системы взаимозачетов обязательств, но и как инструмент контроля по их выполнению. С этой целью используется ряд процедур, позволяющих диверсифицировать риски невыполнения долговых обязательств за счет расширения круга лиц, ответственных по векселю.

Одна из них состоит в использовании переводного векселя (тратты). Тратта – это краткосрочный вексель (выдаваемый на 2–3 месяца), который содержит в себе предложение его владельца, обращенное к должнику, об уплате оговоренной суммы третьему лицу (ремитенту). Это осуществляется с помощью специальной передаточной надписи – индоссамента, выполняющей также гарантийные функции. Наиболее надежными векселями считаются банковские тратты.

Для уменьшения рисков финансовых сделок используются также акцептно-авальные операции, производимые с векселями. Акцепт векселя означает согласие банка на его оплату (банк принимает на себя кредитный риск); аваль – поручительство банка за выполнение всех обязательств по нему (включая векселедателя, векселедержателя, акцептанта и индоссанта). В случае, если они осуществляются солидными банками, вексель приобретает статус первоклассного (т. е. наименее рискового). Авалированный вексель означает, что все риски по возврату коммерческого кредита берет на себя авалирующий банк. В современных российских условиях разновидностью авалирования долговых обязательств можно считать также поручительства Минфина РФ.

Примерами широко распространяющихся новых форм банковского кредитования являются факторинг, форфейтинг и лизинг.

Факторинг представляет собой сочетание кредита поставщика с комиссионными услугами, состоящими в принятии кредитных рисков фирмой-фактором. При этом фирма-фактор принимает на себя обязательство получения неоплаченных долгов. Фирма-фактор обычно связана с банком (является ее дочерним филиалом). В российских условиях факторинговыми операциями занимаются специализированные отделы банков. Схема факторинговой операции состоит из двух частей (рис. 4.6.11): 1) выплаты фирмой-фактором 80–90% суммы контракта; 2) выплаты остатка контракта за вычетом комиссионных услуг (включающих премию за риск) после расчетов с покупателями.

Рис. 4.6.11. Схема факторинга

Факторинг – молодая, но развивающаяся отрасль мировой финансовой индустрии. Зародилась она в 60-х годах, но уже к настоящему времени мировой оборот факторинговых операций достиг 395 млрд. долл. Основная его цель – поддержание ликвидности предприятий-поставщиков; сфера применения – краткосрочные контракты на небольшие суммы для приобретения оборудования, заключаемые в сфере среднего и малого бизнеса

Форфейтинг – вид кредитования поставщика, при котором все кредитные риски принимает на себя форфетирующий банк. В отличие от факторинга эти риски принимаются без оборота на поставщика. При этом форфетирующий банк обеспечивает свои интересы путем аваля обязательств покупателя со стороны его банка (рис. 4.6.12).

Форфейтинг (операции «а-форфе») используется при поставках оборудования на крупные суммы и на длительный срок (до 5–6 лет); считается дорогой формой кредитования (так как предусматривает увеличение числа посредников, а также обеспечивает большие гарантии поставщику).

Рис. 4.6.12. Схема форфейтинга

Лизинг – это кредит, предоставляемый предприятию в неденежной форме – в виде имущества (оборудования), передаваемого в пользование на оговоренный срок. По истечению этого срока оборудование либо возвращается владельцу, либо приобретается предприятием по остаточной стоимости. Лизинговые платежи – это плата за пользование кредитом в виде имущества. Если лизинговая сделка носит компенсационный характер, платежи могут осуществляться продукцией предприятия (рис. 4.6.13). Экономическая сущность лизинга близка к аренде (с правом выкупа). Так как предоставляемое оборудование является формой залога по сделке, данный вид кредита считается низкорисковым. Важным его преимуществом при реализации инновационной стратегии предприятия является неденежная форма и временный характер, что позволяет избежать приобретения морально устаревшего оборудования и не утяжеляет активы предприятия, так как лизинговое оборудование не включается в баланс.

Рис. 4.6.13. Схема лизинга

В том случае если лизингодатель не является поставщиком, а лизингополучатель – потребителем, схема лизинга усложняется за счет фирм – посредников, финансирующих лизинг банков и страховых компаний. При этом речь идет о встраивании лизинга в одну из рассмотренных ранее схем кредитования.

Лизинг широко используется в сфере малого бизнеса и при реализации программ занятости. Например, государственная программа создания рабочих мест в Республике Дагестан в качестве основного финансового инструмента предусматривала лизинг оборудования.

В данном разделе мы осветили далеко не все аспекты финансово-инвестиционной деятельности предприятия, основное внимание уделив источникам финансирования развития. Проблемы анализа инвестиционных проектов, выбора из них одного или нескольких для финансирования и реализации рассмотрены более подробно в гл. 6.

Подробный перечень видов и вариантов финансово-инвестиционной стратегии предприятия приведен в п. 4.10.

4.7. Социальная стратегия

Данный вид стратегии бизнеса – один из наиболее важных на нынешнем этапе развития отечественной экономики. Кардинальные социально-экономические преобразования последних лет практически полностью разрушили сложившиеся в течение жизни нескольких поколений традиции и стереотипы общественного, коллективного и индивидуального поведения на производстве. Накопилось немало примеров резкого ухудшения финансово-экономического состояния на предприятиях, а то и полного прекращения их функционирования из-за серьезных социальных противоречий в коллективе.

Как следует из общего определения стратегии предприятия, социальная стратегия – это система стратегических решений, затрагивающих состав коллектива, содержание и условия работы его членов. Социальная стратегия играет роль своеобразного фильтра, через который при подготовке пропускаются все остальные решения, носящие стратегический характер, и который в зависимости от избранного варианта социальной стратегии существенно влияет на конечный результат принятия решений.

Выбор социальной стратегии предполагает ответы на следующие вопросы.

А. Какая часть коллектива является «референтной группой» для руководства предприятия при выработке стратегических решений? Иными словами, чьи интересы и в каких пропорциях учитываются при выработке и принятии решений:

· всего коллектива;

· наиболее квалифицированных работников;

· руководителей среднего и верхнего звена;

· руководителей высшего звена;

· неформального окружения руководителя.

Могут быть и более сложные комбинации, связанные с учетом интересов различных групп работников.

Б. Что представляет собой коллектив предприятия, какова его структуризация с точки зрения:

· интересов работников;

· профессиональной квалификации;

· интенсивности труда;

· управляемости.

В. Соответствуют ли состав и структура коллектива стратегическим задачам предприятия?

Г. Какая часть коллектива должна быть сохранена на заводе:

· при любых обстоятельствах;

· при нормальном течении событий;

· при удачном для предприятия стечении обстоятельств.

Д. Какие рычаги управления коллективом являются наиболее действенными для реализации коллективом стратегии предприятия:

· система экономического стимулирования за счет максимально сильной зависимости оплаты от финансовых результатов труда (сугубый хозрасчет);

· система экономических санкций за отступление от указаний руководства;

· система административного контроля с угрозой увольнения за неадекватное выполнение должностных обязанностей и за отступление от указаний руководства.

Е. Какова степень ответственности, которую берет на себя предприятие в отношении каждого члена коллектива:

· обеспечивать зарплату не ниже прожиточного минимума для работника;

· обеспечивать зарплату не ниже прожиточного минимума для работника и членов его семьи;

· обеспечивать условия ежегодного отдыха работника;

· обеспечивать работников продуктами питания и потребительскими товарами;

· обеспечивать повышенную оплату или льготы по мере роста стажа работы на предприятии;

· обеспечивать жильем, услугами службы быта, местами в детских садах, яслях и т.п.;

· обеспечивать достойный уровень существования работника после его выхода на пенсию с предприятия.

Ж. Каков преобладающий характер отношений между работниками предприятия:

· враждебность;

· соперничество;

· сотрудничество;

· безразличие.

Степень патернализма руководства предприятия в отношении работников является важным стратегическим параметром и может в принципе варьироваться от максимального уровня (за точку отсчета можно взять типовое крупное японское предприятие) до минимального (соответственно «американский» вариант). Господствующая в последние годы (и поддерживаемая федеральными органами) точка зрения призывает покончить с так называемым заводским социализмом, при котором отношения внутри предприятия характеризуются не только патернализмом по вертикали, но и сотрудничеством по горизонтали, т.е. между членами коллектива. По нашему мнению, такая точка зрения необоснованно ограничивает возможности формирования стратегий предприятия и в целом может быть отнесена к издержкам переходного периода. Спектр межличностных отношений в общем виде включает достаточно разнообразные формы: от, пожалуй, никем всерьез не оспариваемого «семейного социализма», т.е. внутрисемейных отношений сотрудничества, до отношений между представителями разных стран (включая «холодную» войну и иные варианты соперничества). В зависимости от того, каков тип предприятия, его потенциал, избранная на предприятии товарно-рыночная, технологическая, интеграционная стратегии, столь же широким может быть и спектр вариантов внутрифирменной социальной стратегии.

Исследование и обобщение характерных ситуаций в коллективах конкретных предприятий России позволили выделить следующие типы трудовых коллективов.