Ханты-Мансийскому Негосударственному пенсионному фонду присвоен исключительно высокий уровень надежности

| Вид материала | Обзор |

- Экзаменационные вопросы по специализированному квалификационному экзамену для специалистов, 2190.74kb.

- Пресс-релиз 31 марта 2011, 97.4kb.

- Договор об оказании специализированным депозитарием услуг негосударственному пенсионному, 81.65kb.

- Мониторинг сми РФ по пенсионной тематике 26 января 2010 года, 584.07kb.

- Паспорт: серия номер выдан, 22.72kb.

- Мониторинг сми РФ по пенсионной тематике 11 апреля 2011 года, 1171.12kb.

- Инструкция по делопроизводству в Управлении Федеральной службы по надзору в сфере связи,, 1007.42kb.

- Вноябре в парламенте Карелии пройдут слушания по негосударственному пенсионному обеспечению, 2206.97kb.

- №327 Москва Вопросы Управления Министерства внутренних дел Российской Федерации, 243.96kb.

- Межрайонная ифнс россии №5 по Ханты-Мансийскому автономному округу – Югре, 29.09kb.

Нижегородские новостиЛомать представление.Вера ЧЕБОТАРЕВА. // Нижегородские новости (Нижний Новгород).- 14.11.2008.- 213.- C.Однако не наломать дров стремятся специалисты-пенсионщики Перед началом встречи за "круглым столом", которую провело Нижегородское отделение Пенсионного фонда, мы поспрашивали людей среднего возраста, как они копят на будущую пенсию. А никак! Она, как и старость, сама придет, думают одни, а главное -до нее еще и не дожить, смеются другие. Что гарантировал президент в своем послании, поняли не все. Пенсия увеличится. Но каким образом? На другой вопрос, о пользе негосударственных пенсионных фондов, многие отвечали, что это что-то вроде частных банков, риск всегда есть, а думать о них надо "действующим" пенсионерам. Такие далекие от реальности мысли должны вызвать в рядах специалистов-пенсионщиков много вопросов. Например, почему при всем их старании просвещать население оно совсем или почти совсем не стремится к получению подобных знаний? Управляющий Нижегородским отделением Пенсионного фонда России Владимир Тарасов и два его заместителя собрали представителей негосударственных пенсионных фондов, причем тех, которые отбирались особым образом, и ПФР за них вроде бы ручается. Задан был вопрос, почему заявлений о дополнительных страховых взносах на накопительную часть, о которой так много теперь говорят специалисты, в НПФ с 1 октября не поступало. Да и в отделении ПФР принято только 2886 обращений, и это очень мало, хотя по России Нижегородская область на 7-м месте по данному показателю. Люди до сих пор не поняли, что государство предоставило (напомним, Законом N 56) возможность перечислять дополнительные страховые взносы на накопительную часть пенсии и государственную поддержку в виде такой же суммы, рубль за рубль. Почему же не спешит воспользоваться столь заманчивой возможностью население? Как считают участники "круглого стола", люди до сих пор не разобрались. И это несмотря на то, что сотрудники отделения ПФР встречаются с коллективами, привлекают к работе профсоюзы и выступают по телевидению. Но главное, о чем говорят руководители НПФ, в законе, принятом в апреле, еще есть неясности даже для специалистов. Например, о наследовании пенсионных накоплений. Руководители Нижегородского областного отделения ПФР уже отправили свои предложения по изменениям и дополнениям в принятый закон, но пока ответа делом не получено. Тем не менее Владимир Тарасов, его замы Ирина Афонина и Людмила Санягина ни на минуту не сомневаются, что ни одна копейка из накоплений не может быть потеряна или утрачена, никакая инфляция, банковский кризис не могут повлиять на формирование пенсии. Но уверено ли в этом население? Вторая трудность - непонимание статей Закона N 56 многими работодателями. Сейчас им пора уже осознавать: если работник обратился в бухгалтерию с желанием дополнительно копить на старость, участвовать в программе, то отказать ему - значит нарушить закон. Но отказы все еще есть, и более того, есть работодатели, агитирующие подчиненных, дескать, еще ничего не ясно, не торопитесь. А программа рассчитана на определенный срок, чем раньше вступить в нее, тем больше у человека возможностей. Не бросается пока будущий пенсионер использовать казалось бы выгодную возможность - получить от государства 113 процентов (13 процентов - использование налогового вычета) под вкладываемые деньги. Какой банк даст такие проценты? Стоит или не стоит дожидаться корректировки закона, ожидать реальных гарантий, особого страхования рисков, это личное дело каждого. Но, как полагают руководители отделения ПФР и негосударственных пенсионных фондов Татьяна Бакулева, Владимир Горбунов, Татьяна Папанова и другие участники "круглого стола", необходимо совместно просвещать людей, добиваться корректировки и прояснения положений закона. Тогда, может быть, появится и то доверие, которого они так ждут. Право на получение государственной поддержки формирования пенсионных накоплений будут иметь граждане, вступившие в правоотношения по обязательному пенсионному страхованию в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии в период с 1 октября 2008 года по 1 октября 2013 года, а государственная поддержка будет осуществляться в течение 10 лет начиная с года, следующего за годом уплаты застрахованными лицами дополнительных страховых взносов на накопительную часть трудовой пенсии. [в содержание] РепортерНовые пенсии: о главном.Татьяна СТАРОДУМОВА // Репортер (Самара).- 14.11.2008.- 038.- C.Сегодня в условиях финансового кризиса, когда рушатся банки, поспешно распродаются активы недавно еще успешных компаний и олигархи ежедневно теряют астрономические суммы, мало кто задумывается, что происходит с пенсиями. Но, увы, о старости рано или поздно придется задуматься каждому. Причем лучше это сделать раньше. Наше государство сегодня готово нести ответственность за стариков, но частично. Предполагается, что достойную старость каждый должен обеспечить себе сам. ПЕНСИОННАЯ НОВОСТЬ В минувшую среду Совет Федерации одобрил закон о бюджете ПФР на 2009 год и на плановый период 2010-2011 гг. Одна из поставленных в нем задач - к концу 2009 года довести средний размер социальной пенсии до уровня не ниже прожиточного минимума пенсионера. Для этого в бюджете ПФР предусмотрены расходы на повышение с 1 марта базовой части трудовой пенсии по индексу роста цен за 2009 год и установление с 1 декабря базовой части трудовой пенсии по старости в твердом размере. В дальнейшем предлагается устанавливать базовую часть трудовой пенсии по старости с 1 апреля 2010 и 2011 гг. в размере, который позволяет поддерживать средний размер социальной пенсии на уровне прожиточного минимума пенсионера. Только с начала 2008 года размер выплат пенсионерам повышался три раза. В результате последнего (августовского) повышения страховая часть пенсий увеличилась на 8%, а базовая - на 15%. Предполагается, что увеличение страховой части трудовой пенсии обеспечит в 2009 году соотношение среднегодового размера трудовой пенсии по старости и прожиточного минимума пенсионера более чем в 1,3 раза. Что касается третьей части пенсии - накопительной, то и здесь есть чему порадоваться. ФИФТИ-ФИФТИ Напомним, что с 1 января 2009 года государство будет осуществлять софинансирование накопительной части трудовой пенсии граждан. Часть взносов в накопительную часть будущей пенсии платит гражданин, другую часть платит государство (до 12000 рублей в год). Третьей стороной софинансирования может выступать работодатель, получающий налоговые льготы за отчисления в пределах 12000 на одного работника Закон рассчитан на 10 лет. Вступить в систему обязательного пенсионного страхования можно с 1 октября 2008 года по 1 октября 2013-го, и платить страховые взносы, получая при этом софинансирование в течение 10 лет, то есть до 2023 года. Поскольку максимальной суммой для софинансирования является 12 тыс. руб. для тех, кто не получает трудовой пенсии, но уже достиг пенсионного возраста, а для тех, кто достиг пенсионного возраста, но не получает трудовой пенсии - 48 тыс. руб., то, соответственно, максимальная сумма софинансирования для первой категории будет 120 тыс. руб., а для второй - 480 тыс. руб., если они в течение 10 лет будут участвовать в этой программе. Но при этом стоит отметить, что добровольные взносы также будут составлять именно столько, сколько вы внесете. Есть возможность участвовать в этой программе и у работодателей. С 1 октября 2008 года подать заявление о вступлении в программу можно либо через своего работодателя, либо самостоятельно обратившись в территориальные органы ПФР. НАКОПИ СЕБЕ САМ Накопительную часть можно не только копить, но и инвестировать, получая дивиденды. Поэтому во многом размер накопительной части пенсии зависит оттого, кому вы доверите сохранение и приумножение своих пенсионных накоплений: государственному пенсионному фонду, негосударственному, или управляющей компании. Если выбор был сделан в пользу "государства", алгоритм работы с вашими накоплениями следующий. Все деньги остаются в ПФР и передаются им государственной управляющей компании. Сейчас это Внешэкономбанк. ВЭБ вкладывает пенсионные накопления в государственные ценные бумаги. Доход при такой схеме будет не очень высоким. Но "государственность" вызывает у людей безусловный рефлекс доверия, особенно в последнее время, Кстати, за неделю, прошедшую со дня обращения Президента РФ Дмитрия Медведева к Федеральному Собранию, был установлен рекорд по количеству поданных заявлений на участие в программе государственного софинансирования пенсионных накоплений. Если на прошлой неделе президент в своем послании отметил, что число участников программы софинансирования достигло 100000 человек, то на сегодняшний день, по данным Пенсионного фонда РФ, заявление на участие подали уже 150585 россиян. В любом случае, право выбора у вас есть. С 2004 года застрахованное лицо получило возможность выбирать не только между ПФР и УК, но также перевести свои накопления в негосударственные пенсионные фонды. При этом гражданин заключает с НПФ договор обязательного пенсионного страхования и как бы выходит из системы ПФР, хотя и сохраняет право в дальнейшем в нее вернуться. НЕСОКРУШИМЫЕ НПФ В ситуации финансовой нестабильности многих сегодня интересует, достаточно ли защищены пенсионные накопления граждан, размещенные в негосударственных фондах. По сути, механизм работы НПФ с дополнительными взносами граждан аналогичен порядку управления накопительной частью по обязательному пенсионному страхованию. Директор представительства НПФ "Нефтегарант" в Самарской области Ирина Кочуева называет несколько пунктов в деятельности НПФ, которые должны обеспечить полную сохранность накоплений граждан. "Во-первых, организация, которая предполагает заниматься пенсионными средствами на законных основаниях, может быть создана только в одной организационно-правовой форме - в форме некоммерческой организации, а именно в форме фонда. И это отличает не-государственные пенсионные фонды от всех других участников финансового рынка, так называемых инвестиционных инструментов. Фонд- это практически единственная организационно-правовая форма юридического лица, ликвидировать которую можно только по решению суда. Иными словами, учредители фонда не могут ликвидировать свой фонд только на основании решения собрания учредителей, как это может сделать ООО, или на основании собрания акционеров - ОАО/ЗАО. Во-вторых, НПФ имеет право осуществлять деятельность по пенсионному обеспечению только после получения соответствующих лицензий. В-третьих, необходимо обязательное существование надзорного органа внутри самого фонда- попечительского совета. В качестве иллюстрации надежности хочется привести такой факт, что, начиная с самого начала работы системы НПФ с 1994года-еще ни один НПФ "не развалился", когда как мы с вами регулярно наблюдаем, как с финансового рынка исчезают, прихватив деньги граждан, различные инвестиционные компании, группы, холдинги и т.п. финансово-инвестиционные организации". САМАРСКИЙ РАСКЛАД На сегодняшний день в Самарской области активно работают около десяти НПФ. Самые известные: филиал НПФ "Благосостояние" - фонд РЖД, преимущественно работающий с сотрудниками Куйбышевской РЖД но не, отказывающийся сотрудничать и с вкладчиками на свободном рынке; филиал НПФ электроэнергетики - фонд РАО "ЕЭС России", работающий только с сотрудниками предприятий электроэнергетики; представительство НПФ "Нефтегарант" - фонд ОАО "НК "Роснефть", в основном работающий только с сотрудниками предприятий "Роснефти" (КНПЗ, НкНПЗ, СНПЗ, Самаранефтегаз и др.), но сегодня активно начинающий привлекать и внешних клиентов. Специалисты подразделяют все НПФ, во-первых, по принадлежности к крупным организациям. Одни из них созданы для обеспечения дополнительными социальными льготами работников крупных предприятий; вторые - для работы на обычном розничном рынке для граждан. Розничные фонды чаще всего не работают с крупными заказами а работают на рынке ОПС. Это когда люди не заключают договоры по добровольному пенсионному обеспечению, а перекладывают в эти фонды свою накопительную часть трудовой пенсии. Важно также знать, по какой именно лицензии работает фонд. Есть лицензия и для работы по ОПС, и для работы по добровольному пенсионному обеспечению. Может быть лицензирован только один вид деятельности, например, работа по добровольному пенсионному обеспечению. Как правило, лицензии для работы по ОПС нету мелких региональных НПФ. В нашей области - это НПФ "Губернский", "Муниципальный", "Титан", "АвтоВАЗ" и др. АКТИВНЫЙ СПИСОК Среди профессионалов бытует мнение, что набор инструментов для размещения средств пенсионных фондов неправомерно сужен. Председатель правления ПФР г-н Дроздов отметил, что "сегодня государственные управляющие компании имеют право инвестировать накопительную часть трудовой пенсии россиян только в государственные ценные бумаги, рублевые и валютные счета банков, а также в ипотечные ценные бумаги, гарантированные Российской Федерацией. Но рынок "инструментов", куда можно вложиться, растет медленно, в то время как объем пенсионных накоплений постоянно увеличивается. Список ценных бумаг надо расширять, но только за счет абсолютно надежных, низкорисковых компаний. Во всем мире пенсионные фонды являются консервативными инвесторами, поэтому и мы не будем вкладываться в бумаги, которые могут принести высокую прибыль, а могут и резко упасть в цене". Несмотря на то, что НПФ имеют более широкие возможности по размещению средств, многие представители негосударственных пенсионных фондов также считают, что разрешенный перечень, обусловленный правилами, вступившими в силу в 2007 году, недостаточен для ведения успешной инвестиционной деятельности. Мы недавно писали, что представители НПФ выступили с инициативой расширить список активов, куда можно было бы вложить пенсионные накопления. О результатах этой инициативы пока неизвестно. КРИЗИС НА ДВОРЕ Смогут ли НПФ в условиях кризиса сохранить от инфляции деньги, а в идеале и приумножить? Корпоративные НПФ защищены своей принадлежностью к крупным компаниям. В ситуации с "розничными" дела обстоят несколько иначе. По словам Ирины Кочуевой, "при работе с розничными НПФ возникает основная опасность, что при отсутствии "корпоративной подушки", т.е. денег, добровольно перечисленных на социальную поддержку работников от крупных предприятий, такие НПФ не смогут покрыть минус от инвестиционной деятельности в условиях кризиса на фондовом рынке. Поскольку розничные НПФ чаще всего привлекают граждан именно высокими процентами, а в условиях кризиса как эти НПФ будут поступать - непонятно. Конечно, все НПФ устойчивы, поскольку не могут по закону извлекать прибыль от своей дельности - это НКО, но правовое урегулирование вопроса покрытия высоких инвестиционных процентов в условиях кризиса сегодня отсутствует, так как такой ситуации еще не было, и никто не знает, как УК будет возмещать НПФ большой процент - если весь инвестиционный портфель в большом минусе или очень маленьком плюсе". Кстати, в Самарской области до сих пор нет законодательства, которое бы регулировало вопросы НПФ на местном уровне. Когда как в других субъектах федерации (Югра, Удмуртия и др.) работа по данному направлению очень активна. [в содержание] Рокфеллер.руРейтинговое агентство «Эксперт РА» присвоило рейтинг надежности 53 негосударственным пенсионным фондам// Рокфеллер.ру rokf.ru 18.11.2008, 10:25Рейтинговое агентство «Эксперт РА» присвоило индивидуальный рейтинг надежности 53 негосударственным пенсионным фондам на основе методики, разработанной совместно с НП НАПФ. Проведенная работа является первым исследованием такого масштаба. Методика оценки надежности НПФ разработана агентством «Эксперт РА» при участии НАПФ. Проекты методики прошли обсуждение с фондами-членами НАПФ и в этом смысле предложенная агентством методика рейтингования признана пенсионным сообществом. «Проведенное исследование надежности негосударственных пенсионных фондов несомненно является существенным моментом в повышении прозрачности системы НПФ и будет способствовать повышению интереса к деятельности НПФ. Результаты исследования могут оказаться полезными для клиентов негосударственных пенсионных фондов (предприятий, организующих корпоративную пенсионную программу, вкладчиков - физических лиц, застрахованных лиц по ОПС), руководства фондов и его учредителей, маркетинговых подразделений фонда, государственных и общественных организаций, заинтересованных в развитии негосударственного пенсионного обеспечения» - отмечает председатель технологического комитета, эксперт НП НАПФ Олег Колобаев. По состоянию на 01.07.2008 на долю пенсионных фондов, имеющих индивидуальный рейтинг «Эксперт РА», приходится более 90% резервов и 86% накоплений НПФ. Также на долю фондов из рейтинг-листа пришлось более 86% процентов взносов, сделанных за 2007 год. «Негосударственные пенсионные фонды (НПФ) являются важнейшим элементом системы коллективных инвестиций. Усиление их розничных позиций, необходимое для развития этой сферы, невозможно без определения и повышения их надежности» - комментирует руководитель службы рейтингов УК и НПФ департамента рейтингов финансовых институтов «Эксперт РА» Павел Митрофанов. Система негосударственного пенсионного обеспечения за последние несколько лет выросла с явления корпоративного уровня до масштабного и социально значимого элемента экономики. По состоянию на 1 июля 2008 года объем пенсионных резервов и пенсионных накоплений НПФ вплотную приблизился к 500 миллиардам рублей (данные «Эксперт РА»), а число участников по добровольному пенсионному обеспечению составило 6,75 миллионов человек. Накопительную часть пенсии в НПФ перевели 3,6 миллионов человек. В то же время, этот показатель, отнесенный к ВВП, составил лишь около 5%, что существенно меньше, чем в странах Западной Европы (по 12% в ФРГ и Великобритании). На рынке существует ряд проблем, самой острой из которых в свете кризиса является проблема гарантированной доходности. По итогам 2008 года многие УК столкнутся с отрицательным результатом по управлению пенсионными средствами. Отрицательная доходность может в свою очередь привести к возникновению у партнерских НПФ актуарного дефицита, что является нарушением закона в части обеспечения сохранности и доходности средств, полученных фондами, которое влечет за собой отзыв лицензии. «Техническое» решение проблемы рынком выработано: НПФ может пролонгировать договор с УК, избежав необходимости фиксировать убыток. Однако вопрос системного решения проблемы гарантированной доходности пока остается открытым. Эффект кризиса должен быть использован государством для оздоровления отрасли и совершенствования инфраструктуры рынка - считают аналитики «Эксперт РА». Большое значение для развития рынка имеет поощрение деятельности профессиональных объединений. Их деятельность поможет стандартизировать работу НПФ, повысить прозрачность рынка, ввести отраслевые стандарты. В перспективе профобъединения могут взять на себя часть надзорно-контрольных функций. Должна быть пересмотрена система взаимоотношений между НПФ и УК, в частности, принципы выбора УК и стратегии размещения средств, переданных в доверительное управление. Если раньше основным фактором, определяющим взаимоотношения между НПФ и УК, была доходность от размещения средств за предыдущий период, то в эпоху кризиса внимание НПФ должна привлекать надежность управляющего и его долгосрочная способность приносить доход. Целесообразно законодательно закрепить отраслевые стандарты качества систем риск-менеджмента УК, работающих с пенсионными деньгами, а также требования к независимой оценке надежности.

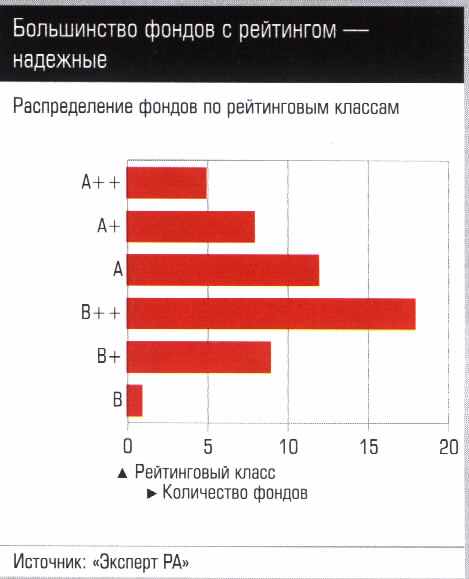

ссылка скрыта [в содержание] ЭкспертНадежность превыше всего.Павел Митрофанов, Роман Рыбалкин // Эксперт (Москва).- 17.11.2008.- 045.- C.150-152"Эксперт РА" присвоил индивидуальные рейтинги надежности 53 негосударственным пенсионным фондам. Финансовый кризис и новые вызовы рынка заставляют НПФ улучшаться и радикально повышать надежность системы  Система негосударственного пенсионного обеспечения за последние несколько лет из явления корпоративного уровня превратилась в масштабный и социально значимый элемент экономики. По состоянию на 1 июля 2008 года объем пенсионных резервов и пенсионных накоплений НПФ вплотную приблизился к 500 млрд. рублей (данные "Эксперт РА"), а число участников по добровольному пенсионному обеспечению составило 6, 75 млн. человек. Накопительную часть пенсии в НПФ перевели 3, 6 млн. человек. При этом еще в 2005 году количество вкладчиков в системе НПО не превышало 6 млн, накопительную часть в НПФ перевело всего 600 тыс. человек, а общий объем пенсионных средств под управлением негосударственных фондов составлял лишь 300 млрд. рублей. Реформа пенсионной системы, очередной этап которой связан с заменой ЕСН страховыми взносами начиная с 2010 года, только повысит востребованность и значимость НПФ в системе пенсионного обеспечения. Важная особенность обновленной системы состоит в том, что максимальная годовая заработная плата, с которой будут отчисляться страховые взносы, по заявлениям чиновников, составит 415 тыс. рублей в год. С зарплаты выше этого уровня страховые взносы взиматься уже не будут. Между тем уже сейчас, по данным Минздравсоцразвития, заработную плату не ниже этого уровня получает 18% занятого населения. В случае если предельный уровень зарплаты не будет пересматриваться, практически все высокооплачиваемые работники - средний класс - не получат адекватного коэффициента замещения заработка пенсией. А значит, их наиболее вероятный путь - в один из негосударственных пенсионных фондов за дополнительной пенсией. Социальная роль НПФ будет повышаться, поэтому, с одной стороны, фонды должны быть готовы брать на себя возрастающую ответственность, а с другой стороны, быть привлекательными для населения, то есть - надежными. Негосударственные, но надежные Вообще, на отечественном финансовом рынке НПФ - одни из наиболее надежных институтов. Сказывается их "корпоративность". Будучи созданными крупными компаниями для обслуживания в первую очередь своих социальных обязательств, фонды придерживаются консервативной стратегии управления средствами и при этом располагают возможностью поддержки со стороны материнских структур. Как отмечает руководитель центра PR и рекламы НПФ электроэнергетики Оксана Астановская, "даже в периоды кризисов фонды имеют возможность исполнять свои текущие обязательства перед клиентами, поскольку доля текущих обязательств НПФ несоизмеримо мала по сравнению с общими объемами пенсионных средств. Кризис 1998 года наглядно продемонстрировал устойчивость системы негосударственного обеспечения: не было зарегистрировано ни одного факта банкротства НПФ". В этом контексте результаты, которые мы получили в ходе присвоения рейтингов фондам - членам Национальной ассоциации негосударственных пенсионных фондов (НАПФ, подробнее см. "О рейтинге"), были вполне ожидаемыми: основная масса фондов оказалась в группе надежности с уровнем "выше среднего". Причем в присвоенных оценках уже учтен "фактор кризиса" - в виде повышенной ценности поддержки собственников и стабильности клиентской базы. Под средним уровнем надежности обычно понимается рейтинг В+ (достаточный уровень надежности). В то же время средний рейтинг по выборке участников проекта оказался на более высоком уровне - В+ +. Результат получился смещенным в положительную сторону благодаря тому, что нижний эшелон фондов пока не принял участия в рейтинговании. По мере расширения аудитории проекта распределение результатов окажется ближе к нормальному - с минимальными рейтингами в классе С и модой на уровне В+. Несмотря на все достижения отрасли, в сфере негосударственного пенсионного обеспечения существует ряд системных проблем, обострившихся в ходе кризиса и угрожающих развитию рынка. Прежде всего обнаружилась ранее скрытая проблема в отношениях между НПФ и УК в области гарантий доходности. На растущем рынке у УК не возникало сложностей с обеспечением положительного результата управления. Но по итогам 2008 года многие УК столкнутся с отрицательным результатом по управлению пенсионными средствами. Отрицательная доходность может, в свою очередь, привести к возникновению у партнерских НПФ актуарного дефицита, что является нарушением закона в части обеспечения сохранности и доходности средств, полученных фондами, и влечет за собой отзыв лицензии. "Техническое" решение проблемы рынком выработано: НПФ может пролонгировать договор с УК, избежав необходимости фиксировать убыток. Однако вопрос системного решения проблемы гарантированной доходности пока остается открытым. Не менее остро на волне кризиса встал вопрос доверия к рынку со стороны населения. Исполнительный директор НПФ "Северная казна" Галина Пигалева подсчитала, что "из ожидаемых клиентов приходит только 20 процентов". Реакция населения прогнозируема, хотя и не вполне рациональна. Сейчас НПФ, не имея возможности "сидеть в деньгах", покупают сильно подешевевшие активы, причем делают это надолго. Можно утверждать практически наверняка, что на длинном временном горизонте (а других в пенсионных схемах практически не бывает) клиенты, пришедшие в систему НПО во время кризиса, окажутся в плюсе. По пути улучшений Проблемы рынка пенсионного обеспечения серьезны, но решаемы. Кризис должен стать катализатором и ускорить процесс оздоровления как за счет действий госорганов и регулятора рынка, так и за счет усилий самих фондов и их профессиональных объединений. Инфраструктура рынка также должна измениться. Очевидно, длинные средства пенсионных фондов должны активнее размещаться в строительных и инфраструктурных проектах через покупку паев ЗПИФов и инфраструктурных облигаций. Большое значение для развития рынка имеет поощрение деятельности профессиональных объединений пенсионных фондов. Они помогут стандартизировать работу НПФ, повысить прозрачность рынка, ввести отраслевые стандарты. В перспективе профобъединения могут взять на себя часть надзорно-контрольных функций. Пока на рынке есть лишь одно крупное объединение - НП НАПФ - и несколько мелких региональных структур. Причем, как отмечает Галина Пигалева из "Северной казны", "региональные ассоциации могли бы вступить в НАПФ в статусе коллективных членов", повысив авторитет организации. Мощнейший импульс всему рынку пенсионного обеспечения способна придать программа государственного софинансирования. Правда, без сопутствующей программы популяризации и продвижения этой системы проект будет обречен. По словам вице-президента НПФ "Газфонд" Дмитрия Коншина, "при должной информационной поддержке государства в течение первых лет 10-15 процентов работающего населения могут выбрать эту систему". Иными словами, при том, что сейчас через НПФ в систему обязательного пенсионного страхования вовлечено около 10%, за счет софинансирования эти цифры могут возрасти примерно в 2-2, 5 раза. Кроме того, должна быть пересмотрена система взаимоотношений между НПФ и УК, в частности принципы выбора УК и стратегии размещения средств, переданных в доверительное управление. Если раньше основным фактором, определяющим взаимоотношения между НПФ и УК, была доходность от размещения средств за предыдущий период, то в эпоху кризиса НПФ должны обращать внимание прежде всего на надежность управляющего и его долгосрочную способность приносить доход. Целесообразно законодательно закрепить отраслевые стандарты качества систем риск-менеджмента УК, работающих с пенсионными деньгами, а также требования к независимой оценке надежности. *** О рейтинге Присвоение индивидуальных рейтингов надежности НПФ было совместно организовано НП НАПФ и рейтинговым агентством "Эксперт РА". Процесс присвоения рейтинговой оценки НПФ был добровольным, а для фондов, входящих в НАПФ, - бесплатным. К моменту сдачи этой статьи индивидуальный рейтинг надежности был присвоен 53 фондам, в том числе НПФ "Северная казна", не входящему в НП НАПФ. По состоянию на 01.07.2008 на долю этих пенсионных фондов приходилось более 90% резервов и 86% накоплений НПФ. Также на долю фондов из рейтинг-листа пришлось более 86% взносов, сделанных за 2007 год. Рейтинговый проект не является разовым мероприятием. Агентство будет и дальше поддерживать рейтингование отрасли - проводить мониторинг выставленных оценок, а также присваивать новые. Методика При присвоении рейтинговой оценки учитывались следующие основные показатели деятельности фондов: 1. Размерные характеристики фонда * общий объем пенсионных резервов на последнюю отчетную дату; * объем пенсионных накоплений на последнюю отчетную дату; * размер имущества для обеспечения уставной деятельности (ИОУД) на последнюю отчетную дату; * величина пенсионных взносов в последнем отчетном году; * величина страхового резерва по отношению к резервам покрытия пенсионных обязательств. 2. География деятельности фонда * региональные риски и позиции фонда; * динамика развития филиальной сети; * динамика показателей в рамках данного фактора. 3. Клиентская база фонда * размер клиентской базы; * структура клиентской базы; * уровень лояльности вкладчиков; * степень влияния основных вкладчиков на принятие решений. 4. Инвестиционная стратегия фонда * структура инвестиционного портфеля по типам вложений; * соответствие структуры инвестиционного портфеля требованиям уполномоченного федерального органа; * стабильность инвестиционного портфеля; * динамика изменения доходности размещения пенсионных средств; * сотрудничество с управляющими компаниями; * динамика показателей в рамках данного фактора. 5. Профессионализм и деловой потенциал * опыт работы фонда на рынке; * выбор аудитора; * выбор спецдепозитария, обслуживающего фонд; * положение фонда на рынках НПО и ОПС; * наличие и реалистичность планов развития фонда на ближайшие два года; * отношения фонда с регулирующими организациями; * членство в ассоциациях; * информационная прозрачность фонда; * наличие добровольной сертификации ISO; * наличие кодекса профессиональной этики; * наличие политики информационной безопасности. Расшифровка рейтинговой шкалы Класс А++: исключительно высокий (наивысший) уровень надежности В краткосрочной перспективе фонд с высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств, как текущих, так и возникающих в ходе его деятельности. В среднесрочной перспективе существует высокая вероятность исполнения обязательств даже в условиях существенных неблагоприятных изменений макроэкономических и рыночных показателей. Класс А+: очень высокий уровень надежности В краткосрочной перспективе фонд с высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств, как текущих, так и возникающих в ходе его деятельности. В среднесрочной перспективе высокая вероятность исполнения обязательств возможна в условиях стабильности макроэкономических и рыночных показателей. Класс А: высокий уровень надежности В краткосрочной перспективе фонд с высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств, как текущих, так и возникающих в ходе его деятельности. В среднесрочной перспективе вероятность исполнения обязательств, требующих значительных выплат, в значительной мере зависит от стабильности макроэкономических и рыночных показателей. Класс В++: приемлемый уровень надежности В краткосрочной перспективе фонд с высокой вероятностью обеспечит своевременное выполнение всех текущих финансовых обязательств, а также незначительных и средних по величине новых обязательств, возникающих в ходе его деятельности. Существует вероятность финансовых затруднений в случае возникновения обязательств, требующих значительных единовременных выплат. В среднесрочной перспективе вероятность исполнения обязательств зависит от стабильности макроэкономических и рыночных показателей. Класс В+: достаточный уровень надежности В краткосрочной перспективе фонд с высокой вероятностью обеспечит своевременное выполнение всех текущих финансовых обязательств, а также незначительных и средних по величине новых обязательств, возникающих в ходе его деятельности. Существует вероятность финансовых затруднений в случае возникновения обязательств, требующих значительных выплат. В среднесрочной перспективе вероятность исполнения обязательств зависит от стабильности макроэкономических и рыночных показателей. Класс В: удовлетворительный уровень надежности В краткосрочной перспективе фонд с высокой вероятностью обеспечит своевременное выполнение практически всех текущих финансовых обязательств. Вероятность невыполнения фондом возникающих в ходе его деятельности финансовых обязательств находится на среднем уровне. В среднесрочной перспективе вероятность исполнения обязательств зависит от стабильности макроэкономических и рыночных показателей. Класс C++: низкий уровень надежности Фонд обеспечивает своевременное выполнение текущих финансовых обязательств, однако могут возникнуть трудности при выполнении относительно крупных обязательств. Существует достаточно высокая вероятность невыполнения фондом возникающих в ходе его деятельности финансовых обязательств. В среднесрочной перспективе достаточно высока вероятность невыполнения обязательств в случае ухудшения макроэкономических показателей или неблагоприятной конъюнктуры рынка. Класс С+: очень низкий уровень надежности Фонд обеспечивает своевременное выполнение большей части текущих финансовых обязательств, однако могут возникнуть трудности при выполнении относительно крупных и даже средних по величине обязательств. Крайне высока вероятность невыполнения фондом возникающих в ходе его деятельности финансовых обязательств. В среднесрочной перспективе чрезвычайно высока вероятность невыполнения обязательств в случае ухудшения макроэкономических показателей или неблагоприятной конъюнктуры рынка. Класс С: неудовлетворительный уровень надежности Фонд не обеспечивает своевременное выполнение большей части текущих финансовых обязательств либо существует очень высокая вероятность невыполнения фондом возникающих в ходе его деятельности финансовых обязательств даже в условиях благоприятной рыночной конъюнктуры. Вероятность отзыва лицензии крайне высока. Класс D: банкротство/отзыв лицензии Фонд не обеспечивает выполнение своих обязательств перед клиентами, партнерами, кредиторами. Иллюстрации: Таблица Рейтинг надежности негосударственных пенсионных фондов по состоянию на 17.11.2007 г.

[в содержание] Пенсионный базис.Павел Самиев, Павел Митрофанов // Эксперт (Москва).- 17.11.2008.- 045.- C.148-149Прорыв в сфере коллективных инвестиций должен начаться с активизации пенсионной реформы и усиления розничных позиций НПФ. Сохранение нынешних масштабов пенсионной системы и дальнейшее вялое реформирование - это прямая дорога к бюджетному и социально-экономическому кризису Мировой опыт построения систем негосударственного пенсионного обеспечения и долгосрочного страхования жизни показывает, что они должны выполнять три ключевых функции: гарантировать обществу социальную защищенность и стабильность, поддерживать устойчивость государственной распределительно-накопительной пенсионной системы, а также формировать долгосрочный инвестиционный ресурс для системы финансовой. Российская действительность добавляет еще одну задачу: рынки НПО и ДСЖ должны помочь сектору коллективных инвестиций совершить прорыв: из мизерной части финансового рынка превратиться в системообразующий элемент отечественной экономики. Как показал кризис, именно НПФ и ПИФ оказывали стабилизирующее воздействие на динамику котировок рынка акций на фоне бегства зарубежных инвесторов, проявив себя, по сути, как классические инвесторы. Однако для укрепления позиций институциональных инвесторов на рынке прорыв сперва должен произойти в пенсионной реформе. Россия столкнулась с серьезными демографическими проблемами - прежде всего это устойчивое сокращение численности населения при росте количества пенсионеров и снижении доли занятых в экономике. В результате соотношение занятых в экономике и пенсионеров на начало 2008 года составило 1, 82: 1. При этом для нормальной выплаты пенсий при нынешней пенсионной модели нужно иметь трех работающих на одного пенсионера. Дефицит Пенсионного фонда России ежегодно покрывается за счет государственного бюджета. Требуется активное проведение пенсионной реформы, реализация программы мер по переходу к полноценной накопительной системе, продолжение использования стимулов типа "вмененных" сбережений и софинансирования государством накопительных программ; в противном случае экономика столкнется с бюджетным, социальным и демографическим кризисом. Пенсионная система должна стать базой для обеспечения социальной стабильности, драйвером роста рынка коллективных инвестиций и источником длинных денег в экономике. Реформа пенсионного обеспечения касается двух важнейших вопросов. Первый - создание условий для решения проблемы бедности пенсионеров и снижения демографической нагрузки на трудоспособное население. Для этого необходимо не допустить отход от страховых механизмов формирования пенсий и при этом не отказываться от накопительной составляющей трудовой пенсии. Кроме того, следует создавать дополнительные условия для развития добровольных пенсионных накоплений. Второй - привлечение дополнительных ресурсов на финансирование пенсионных выплат для сокращения разрыва между доходами трудоспособного населения и пенсионеров. Для этого необходимо создавать условия по стимулированию населения для формирования добровольных накоплений через НПФ и страховые компании (развитие и продвижение программы государственного софинансирования, суть которой пока не донесена до широких масс), а также по допуску страховых компаний в систему обязательного пенсионного страхования. Один из важнейших механизмов - повышение информированности населения о рынках НПФ и долгосрочного страхования жизни. Сейчас фактически управляющие компании преобразуют долгосрочные ресурсы НПФ и компаний по страхованию жизни в краткосрочные активы (к примеру, почти 70% активов НПФ размещаются на срок менее года). Не нацелена на формирование долгосрочного инвестиционного ресурса и существующая система налогообложения пенсионных фондов. В отличие от большинства западных стран в России взносы в НПФы и компании ДСЖ, а также доход, полученный от инвестирования средств, подлежат налогообложению, а выплаты пенсий и аннуитетов, напротив, освобождены от налога. Немало необоснованных препятствий для НПФ и страховых компаний создаются при регулировании порядка размещения активов. В итоге сегодняшние модели рынков НПФ и долгосрочного страхования жизни лишь частично выполняют свои социальные задачи, де-факто не выполняют функцию по созданию длинных денег, и самое главное - тормозят рост классических коллективных инвестиций. Для большинства россиян практическое знакомство с рынком коллективных инвестиций начинается с "письма счастья", сообщающего о состоянии его пенсионных накоплений, а вовсе не с похода в управляющую компанию за паями ПИФов. Более того, без развитой системы пенсионных сбережений (либо аналога - долгосрочного страхования жизни) вся инфраструктура рынка коллективных инвестиций будет работать вхолостую - без притока массовых инвесторов. Также без существенного притока длинных пенсионных денег не сможет набрать силу отечественный фондовый рынок, а значит, все инвесторы, включая коллективных, будут по-прежнему подвержены воздействию внешних шоков, вызванных действиями крупных иностранных спекулянтов. Меры по усилению роли НПФ и страховых компаний как институциональных инвесторов должны быть решительными. Так, представляется обоснованным введение страховых взносов вместо единого социального налога с 2010 года с единой ставкой страховых взносов на обязательное пенсионное страхование в 26%, которое было анонсировано Минздравсоцразвития. Подобная мера позволит улучшить ситуацию с дефицитом пенсионного фонда. В то же время для привлечения долгосрочных ресурсов в финансовую систему необходимо повысить долю страховых взносов, идущих на финансирование накопительной части пенсии. Подобные нововведения должна сопровождать просветительская кампания в масс-медиа, которая разъяснит населению цели и задачи введения страховых взносов, а также влияние этих взносов (а по сути дела, налога) на доходы граждан. Введение страховых взносов должно привести к перераспределению располагаемого дохода граждан в сторону роста доли накопленного капитала. Эта фактически уже утвержденная мера, возможно, не вполне позитивно воспринимается во время финансовой турбулентности, однако в долгосрочной перспективе она выглядит просто необходимой. Вместе с тем, чтобы избежать шока для бизнеса, повышение отчислений на социальные программы необходимо сопровождать адекватным снижением НДС или иных форм налоговой нагрузки. В результате изменения по крайней мере скомпенсируют друг друга, а в идеале общая налоговая нагрузка должна даже снизиться. В противном случае социальные задачи не решить - потому как конкурентоспособность бизнеса будет задушена налоговым бременем и при этом может сильно замедлиться экономический рост. Однако вернемся к пенсионной системе и рынку коллективных инвестиций. Должна существенно измениться инфраструктура рынка. Следует уделить внимание расширению допустимого инструментария по размещению пенсионных резервов и накоплений, а также совершенствованию требований к размещению страховых резервов по ДСЖ. Мягко решить эту проблему поможет придание НПФ и страховщикам статуса квалифицированного инвестора, что позволит перейти от количественных методов регулирования их инвестиционной политики к принципам "разумного инвестора". А значит, регуляторы смогут больше времени уделять качественному развитию рынка и защите интересов инвесторов. Необходимо создать условия для формирования широкого класса собственников, заинтересованных в развитии финансового рынка и повышении стоимости национального богатства. Инвестиционные фонды могут быть разделены на три группы. Первая - аналоги хедж-фондов, а также иные структуры, ориентированные на краткосрочное инвестирование для широких кругов или только для квалифицированных инвесторов. Вторая группа - формы средне- и долгосрочного инвестирования (инвестиционные фонды, страхование жизни, НПФ), которые позволят гражданам стать собственниками активов российской экономики (чего не произошло по итогам приватизации), и, наконец, различные закрытые и трастовые формы, имеющие целью структуризацию проектов, обособление и минимизацию рисков и спецификацию и защиту прав собственности. Важнейшими условиями реализации обозначенных задач будут выступать рост популярности услуг коллективного инвестирования, создание дополнительных возможностей приобретения ценных бумаг российских компаний институтами коллективного инвестирования, участие граждан в реализации крупных инфраструктурных проектов, а также различных федеральных целевых программ через систему коллективных инвестиций. Государство должно стимулировать изменение модели поведения домохозяйств от потребительской к инвестиционно-сберегательной, способствовать повышению нормы сбережений. Ключевая задача - повышение финансовой грамотности населения, а также пресечение возможностей деятельности финансовых пирамид. [в содержание] | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||