Договор страхования

Закон РФ “О страховании” определяет договор страхования как соглашение между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю или иному лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплатить страховые взносы в установленные сроки (ст.15).

Страховые договорные обязательства имеют существенное отличие от обычных договорных обязательств. Если обычные договорные обязательства предусматривают неукоснительное обоюдное выполнение сторонами условий договора, то при страховании одна сторона всегда уплачивает взносы (страхователь), а друга (страховщик) выплачивает деньги лишь за оговоренные последствия страхового случая. Если же такого случая не произойдет в период страхования, то обязательства страховщика могут оказаться невыполненными. В этом состоит специфичность договора страхования, где определяющую роль играет страховой риск.

Условия страхования могут быть существенными и несущественными. Основу договора составляют существенные условия, к ним относятся:

- контингент страхователей и застрахованных;

- объекты и предметы страхования;

- объем страховой ответственности;

- страховое обеспечение;

- страховая сумма;

- срок страхования;

- получатель страхового возмещения (страховой суммы);

- тарифные ставки страховых платежей.

Существенные условия договора составляют основное содержание текста страхового свидетельства, вручаемого страхователю в подтверждение факта заключения договора страхования.

К несущественным условиям относятся: процедура оформления договора, размер страховых платежей, порядок вступления договора в силу и уплаты страховых взносов, последствия их неуплаты, порядок определения ущерба, страхового возмещения, выплаты страховой суммы, размер франшизы, порядок рассмотрения претензий и др.

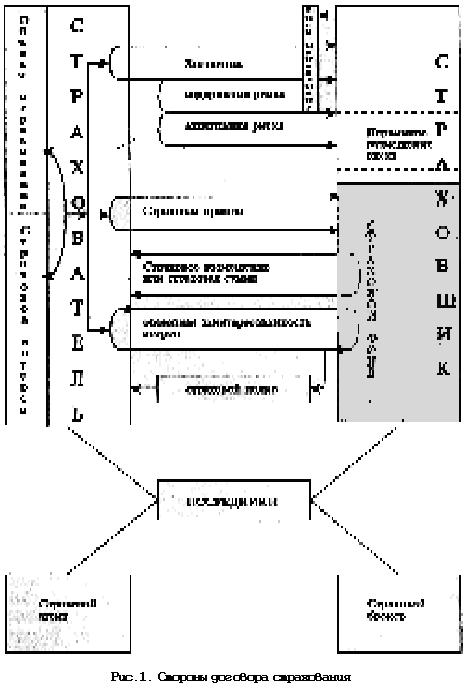

Схема взаимодействия сторон договора страхования показана на рисунке 1.

Охарактеризуем основные этапы процесса заключения договора страхования.

Заявление. Все заявления о страховании являются офертами (заявками) о вступлении в договор. Объем и характер заявления зависят от того, идет ли речь о личном страховании жизни, здоровья или страховании от несчастного случая либо о страховании имущества от огня, кражи, града и т.д. Оферта исходит от страхователя и обычно выражается в заполнении заявления по специальной форме, разработанной страховщиком.

Согласие страховщика на заключение договора зависит, разумеется, от степени вероятности наступления страхового случая, что в свою очередь предопределяется состоянием соответствующего имущества. Страховщик вынужден полагаться на информацию, исходящую от страхователя. Вот почему страхование подчинено принципу наивысшей добросовестности сторон. Что касается содержания и объема информации, то они варьируются в зависимости от разновидности страхования. Например, при страховании жизни необходимо сообщить о состоянии здоровья в настоящем и прошлом, о наличии физических дефектов и т.п. При страховании автомашин следует указать наличие и наименование двигателя, наименование завода-изготовителя, дату выпуска, дату приобретения, покупную цену, стоимость в настоящий момент, номера шасси и двигателя, количество мест и т.п.

Заключение договора страхования. Для заключения договора страхования одна из сторон должна сделать оферту, которую другая сторона акцептует (принимает); соглашение должно опираться на встречное удовлетворение; стороны должны обладать дееспособностью и договор должен быть правомерным.

Оферентом, как правило, является страхователь. По большей части страхование осуществляется страховыми агентами, которые не обладают полномочиями связывать страховую компанию.

Обычно заявление посылается в контору по месту нахождения страховщика, где оно рассматривается и либо принимается, либо отклоняется. Таким образом, страхование не вступает в силу, пока на заявление не будет дан положительный ответ.

В удостоверение уже заключенного договора страховщик выдает страхователю документ, обычно именуемый полисом, который содержит наименование сторон, описание страхового интереса, подробную характеристику условий страхования и приобретает тем самым важное доказательное значение. Предъявление полиса необходимо для получения страхового возмещения.

Формы расчетов по страховой премии зависят от взаимоотношения сторон. Премия может быть, в частности, уплачена наличными деньгами, выдачей чека, векселя, долговой расписки.

До уплаты премии страховщик вправе воздержаться от выдачи полиса. Поэтому выданный полис (если в нем прямо не оговорено противное) считается доказательством того, что премия уплачена, и, следовательно, подтверждает не только заключение договора, но и его вступление в силу.

В период действия страхового обязательства страхователь обязан незамедлительно информировать страховщика обо всех обстоятельствах, существенно усугубляющих степень риска. Риск может возрасти по вине страхователя либо по не зависящим от него причинам, при этом договор расторгается или увеличивается страховая премия.

Страховое возмещение обычно выражается в денежной форме. Впрочем, иногда по условиям страхования страховщик резервирует за собой право взамен оплаты убытков восстановить или заменить поврежденную или уничтоженную вещь. Такие оговорки встречаются, например, в полисах страхования стекол от разбития, паровых котлов, автомобилей и т.д.

Наряду с возмещением убытков от страхового случая страховщик обязан компенсировать страхователю расходы по предотвращению или уменьшению убытков.

<< Предыдущая - Следующая >>