|

< Предыдущая |

Оглавление |

Следующая > |

|---|

9.3. Управление финансами в издательстве

Управление финансами, или финансовый менеджмент, в издательстве представляет собой систему рационального управления движением денежных средств и возникающих при этом финансовых отношений. Рационального с той точки зрения, насколько успешно управление движением финансовых ресурсов, инвестиций и капитала реализуется в направлении их увеличения.

Целями финансового менеджмента могут быть максимизация прибыли, достижение устойчивой нормы прибыли за фиксированный период времени, увеличение дохода вкладчиков или владельцев, увеличение рыночной стоимости издательства, обеспечение выполнения социальных функций. Понятно, что из перечисленных целей главным, на что ориентируется управление финансами, является рост доходов вкладчиков (акционеров) или владельцев (собственников капитала) в рамках основной деятельности издательства.

По современным меркам едва ли не главной целью финансового менеджмента можно назвать максимизацию рыночной стоимости предприятия. Рыночная стоимость - это оценка инвесторами и аналитиками денежного эквивалента предприятия. Определяется она с учетом активов, оборота, доходов, наличного оборота и других факторов оценки финансовых результатов работы. Конечно, оценка стоимости бизнеса может служить основой для принятия управленческих решений, но для этого надо иметь в распоряжении понятные и эффективные методы оценки. Сам по себе рынок акций и других ценных бумаг (иначе - фондовый рынок) является совокупностью механизмов и операций, которые позволяют осуществлять торговлю акциями, облигациями на фондовой бирже или вне ее. Поскольку фондовый рынок является составляющей рынка капиталов, на котором обращаются длинные деньги (денежные средства со сроком обращения более года) и происходит перераспределение свободных капиталов и их инвестирование в различные доходные финансовые активы, рыночная стоимость издательства может быть определена посредством оценки стоимости его активов.

Оценить стоимость издательства можно по фактическим затратам на приобретение материальных ресурсов, по фактической стоимости средств, полученных безвозмездно, по величине произведенной в издательстве добавленной стоимости. При покупке-продаже оценивается также стоимость издательства в целом, и она, как правило, не равна суммарной стоимости активов издательства, что объясняется, в том числе, наличием так называемых нематериальных активов. Вообще для издательского бизнеса является характерной задача оценки его нематериальных активов, т.е. активов, не имеющих материально-вещественного содержания, но приносящих доход. К ним, в частности, относятся права на результаты интеллектуальной деятельности. Также к нематериальным активам относят используемые в хозяйственной деятельности в течение периода, превышающего 12 месяцев, и приносящие доход права, возникающие из авторских и иных договоров на произведения науки, литературы и искусства, на объекты смежных прав, программные продукты, базы данных, организационные расходы и деловую репутацию (так называемый гудвилл) издательства.

Гудвилл возникает в случае купли-продажи издательства как имущественно-финансового комплекса и отражается в балансе покупателя. Одним из объектов оценки гудвилла является бренд. Именно бренд характеризует способность издательства генерировать денежный поток и формирует основу оценки качества издательского менеджмента. Кроме того, бренд - это актив, а значит гудвилл совместно с торговым знаком издательства (его импринтом) и есть бренд издательства.

При покупке нематериальных активов их стоимость оценивают путем суммирования произведенных расходов на покупку, к которым добавляют расходы по доведению нематериальных активов до состояния, пригодного к использованию в предусмотренных целях.

Оценка стоимости нематериальных активов необходима при покупке (продаже) издательств, их приватизации, акционировании, реорганизации (слиянии, присоединении), ликвидации или банкротстве; инвестировании, внесении нематериальных активов в уставный капитал вновь создаваемого издательства; заключении сделок купли-продажи нематериальных активов; определении ущерба от неправомерного использования нематериальных активов издательства. Результаты оценки нематериальных активов нужны для анализа текущего состояния издательства, повышения эффективности использования его активов, для определения общей стратегии развития издательства.

По программе приватизации федерального имущества в 2010 г. подлежали продаже акции издательств "Детская литература", "Медицина", "Политехника" (Санкт-Петербург), "Современник", "Энергоатомиздат".

"Энергоатомиздат" был продан за 1 400 133 руб. ООО "О Проперти", основной вид деятельности которого - сдача внаем собственного недвижимого имущества.

Первый аукцион по приватизации 100% акций издательства "Детская литература" с объявленной начальной ценой акций 131,418 млн руб. не состоялся из-за отсутствия заявок. При этом единственный актив издательства по оценке Роскомимущества - крупный склад в Москве.

Напомним, что "Детская литература" - старейшее в России специализированное издательство, выпускающее книги для детей и юношества - было создано в 1933 г. на базе детского сектора издательства "Молодая гвардия" и школьного сектора Государственного издательства художественной литературы.

Повышение рыночной стоимости издательства - цель долгосрочная, стратегическая и обретается она в ходе достижения краткосрочных тактических целей, связанных чаще всего с решением задачи увеличения получаемой издательством прибыли. Таким образом, какие бы цели не ставились перед издательством в рамках финансового менеджмента, всегда актуальной для издательства будет задача оптимизации соотношения между краткосрочными и долгосрочными целями его развития и принимаемыми решениями в краткосрочном и долгосрочном финансовом управлении.

К числу основных функций финансового менеджмента можно отнести следующие:

o финансовый анализ;

o планирование использования финансовых ресурсов: краткосрочных и долгосрочных;

o анализ рисков;

o принятие и реализация решений;

o контроль исполнения решений;

o отчет о выполнении и анализ исполнения решений.

По отношению к внешней и внутренней среде издательства

можно выделить два относительно самостоятельных блока функций: блок по управлению внешними финансами и блок по внутрииздательскому учету и финансовому контролю. Первый из них включает управление оборотными активами издательства и привлечение инвестиций. Второй - сбор и обработку данных бухгалтерского учета, составление сметы затрат, контроль за правильностью финансовой отчетности и ее анализ, оценку финансового состояния издательства.

Финансовый анализ является основным инструментом финансового менеджмента. Его исходная позиция - превышение доходов над затратами и оптимальное соотношение между прибылью и рисками (табл. 22). К финансовым рискам относят риски, связанные с потерей денежных средств. Это риски, обусловленные покупательской способностью денег, и риски, связанные с вложением капитала (инвестиционные риски, кредитные риски, риски прямых финансовых потерь). Их разделяют также на прямые имущественные риски и риски, связанные с изменением условий выполнения обязательств по вине сотрудников издательства, партнеров или конкурентов.

Таблица 22

Основные виды рисков

|

Риски |

Основные причины возникновения |

На что направлены |

|

Внешние |

||

|

Государ ственные |

Нестабильность государственной власти, особенности государственного законодательства, национализация и т.п. |

Имущество, имущественный интерес |

|

Валютные |

Изменение валютных курсов, валютного регулирования |

Имущественный интерес |

|

Налоговые |

Изменение налоговой политики, налоговых ставок |

Имущественный интерес |

|

Форс мажорные |

Стихийные бедствия, войны, революции и пр. |

Имущество, имущественный интерес, человек |

|

Конъюн ктурные |

Неблагоприятные изменения общей экономической ситуации или положения на отдельных сегментах рынка |

Имущество, имущественный интерес |

|

Внутренние |

||

|

Организа ционные |

Низкий уровень организации, ошибки планирования, прогнозирования, слабое регулирование, плохая организация труда и т.д. |

Имущество, имущественный интерес, человек |

|

Ресурсные |

Нехватка производственных запасов, срывы поставок, недостаточная квалификация рабочей силы, отсутствие запаса прочности по ресурсам |

Имущество, имущественный интерес, человек |

|

Инвести ционные |

Риски реального инвестирования: перебои в поставках материалов, ошибки в разработке инвестиционного проекта. Портфельные риски: изменение условий контракта, ошибки в выборе объектов инвестирования, неправильный подбор финансовых инструментов |

Имущество, имущественный интерес, человек |

|

Кредитные |

Невозврат долга и процентов по нему, невыполнение условий кредитного договора, невольное банкротство заемщика, изменение платежеспособности заемщика |

Имущественный интерес |

|

Инноваци онные |

Неправильный выбор нововведений, неверные расчеты |

Имущественный интерес |

|

Правовые |

Качество договорной работы, авторские права, невыполнение контрактов, судебные процессы с партнерами |

Имущество, имущественный интерес, человек |

Необходимо отметить, что в значительной мере риски зависят от того, насколько типичным для издательства является тот или иной проект. Использование известных технологий (анализ емкости рынка, определение потребительского спроса и др.) сводит уровень рисков к минимуму. Но в случае, например, диверсификации издательством бизнеса и освоения издательством новых для него продуктов или сегментов рынка уровень риска может быть гораздо выше. Так, при выводе на рынок нового издательского продукта возможные риски могут быть связаны с необеспечением плана продаж на критическую для проекта величину в связи с неверной оценкой спроса, с неточной оценкой размеров рынка, с недооценкой возможностей конкурентов, с недостаточной проработкой системы продвижения нового продукта.

Принципы, которые могут быть положены в основу политики издательства в области снижения рисков, можно свести к простым правилам:

o масштабы рисков не должны превышать возможности собственного капитала;

o необходимо помнить о последствиях риска;

o нельзя рисковать многим ради малого.

Соотношение между прибылью, которая является целью любой коммерческой деятельности, и рисками, сопровождающими издательскую деятельность, должно быть основой принятия решений в сфере финансового менеджмента. Из этого также следует, что принципиальной для финансового менеджмента издательства задачей является увеличение прибыли при сохранении ликвидности издательства. К этому стоит добавить также решаемую в рамках финансового менеджмента задачу разрешения постоянно возникающего противоречия между краткосрочными и долгосрочными целями издательства и финансовыми возможностями их достижения.

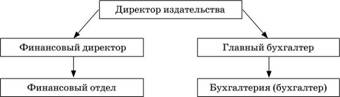

Структурное соответствие решаемым в рамках финансового менеджмента задачам зависит от ряда факторов, в том числе, например, от организационно-правовой формы издательства, его масштабов и видов выпускаемой литературы. Зачастую в небольших издательствах функционалом финансового менеджмента занимается главный бухгалтер, что приводит к определенным проблемам в управлении финансами в силу принципиального различия задач, решаемых менеджментом и бухгалтерией. Оптимальным для большинства издательств является такой вариант организации управления финансами, при котором нет совмещения функций финансового менеджмента и бухгалтерского учета (рис. 22). В этом случае каждый занимается своим делом: финансовый блок решает задачи планирования и бюджетирования, экономического анализа и контроля финансовой деятельности, а бухгалтерия - задачи контроля за сохранностью и движением имущества издательства, обеспечения правильности и своевременности расчетов с государством и партнерами, формирования и ведения базы данных бухгалтерского учета в целях информационного обеспечения системы управления издательства.

Рис. 22. Типовая структура финансовой службы издательства

Вне зависимости от структуры финансового управления в издательстве основным инструментом финансового менеджмента является анализ, который строится на основе единой системы финансового учета. Главным в системе финансового учета можно считать баланс активов и пассивов издательства. Речь идет о бухгалтерском балансе, т.е. о способе группировки активов и пассивов издательства в денежном их выражении. Баланс призван характеризовать финансовое положение издательства на определенную дату, обычно на последний день года.

Актив баланса - денежное выражение материальных и нематериальных ценностей, их состав и размещение - содержит два раздела: внеоборотные активы (основные средства, нематериальные активы, долгосрочные финансовые вложения) и оборотные активы (оборотные средства). Пассив баланса - совокупность всех обязательств или источников формирования средств, сгруппированных по их принадлежности и назначению - состоит из трех разделов: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. Издательство считается платежеспособным, если сумма оборотных активов (денежных средств, материальных средств, дебиторской задолженности и др.) больше или равна его внешней задолженности, к которой относятся долгосрочные и краткосрочные кредиты и вся кредиторская задолженность.

Кроме баланса активов и пассивов существуют и иные балансы, в частности баланс доходов, который включает сведения о чистом объеме продаж, об издержках производства, оперативных расходах и распределении прибыли (см. п. 6.1, рис. 13).

Результаты финансовой деятельности издательства, а значит и эффективность его финансового менеджмента, можно оценить по отношению дохода к объему реализованной продукции в денежном выражении, по фактической норме прибыли.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|