|

< Предыдущая |

Оглавление |

Следующая > |

|---|

4.4.3 Система универсальных показателю для оценки эффективности проекта

Рассмотрим показатели экономической и финансовой эффективности проектов, которые в равной степени применимы к любому из инновационных проектов и поэтому их можно называть универсальными. Все эти показатели соизмеряют доходы и затраты, причем в качестве затрат здесь выступают инвестиции в проект.

Система универсальных показателей эффективности включает:

1) интегральный эффект (называемый также в литературе чистым дисконтированным, или чистым приведенным эффектом, или чистой приведенной стоимостью, или NPV (net present value);

2) индекс рентабельности (или рентабельность инвестиций);

3) период окупаемости инвестиций (срок окупаемости как упрощенный, приближенный вариант).

4) норму рентабельности (внутренняя норма доходности, норма возврата инвестиций).

Интегральный эффект (или чистый дисконтированный доход, или чистая приведенная стоимость - NPV) можно определить по формуле

где - дисконтированная сумма инвестиций в £-м году:

где И£ - доля инвестиционной суммы, выделяемой в £-м году. С учетом (4) и (5) получим формулу

Таким образом, интегральный эффект представляет собой сумму, вычисленную за период времени реализации проекта, разностей доходов и инвестиций в £-м году, дисконтированных на этот год. Если Э >0, то проект уже эффективен, однако чем больше эффект, тем инновационный проект более инвестиционно-привлекателен.

Индекс рентабельности инвестиций

Напомним, что рентабельность определяется как отношение доходов и затрат. Индекс рентабельности определяют отношением дисконтированных доходов к дисконтированным на один и тот же временной период затратам (инвестициям). Индекс рентабельности определяют по формуле

При Эы>0 индекс рентабельности Jr>l, и проект считается эффективным. Чем выше индекс рентабельности, тем более привлекателен для инвестора проект.

Период окупаемости (РР- Payback Period)

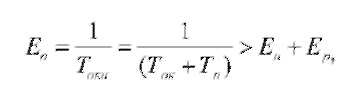

Это период времени, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций, будет равна сумме инвестиций. Для точного расчета необходимо использование либо интегрального, либо графического расчета. Но на практике при небольших периодах реализации проекта (до 5 лет) чаще рассчитывают срок окупаемости, определяемый как отношение первоначальной суммы инвестиций И0 к средней величине дохода по проекту в год Дгср:

Следует отметить (и в большинстве источников об этом забывают), что реальный период (срок) окупаемости всегда больше на величину Тн - периода времени, затраченного на НИОКР и ТПП, т.е. на работы, произведенные до начала производства:

Поскольку период Тк бывает соизмерим с периодом окупаемости в производстве, то становится понятным, почему инвесторы часто избегают финансирования на стадии НИОКР.

Период окупаемости является одним из решающих показателей при принятии решения о начале инвестирования проекта: чем он меньше, тем проект более привлекателен для инвестора.

Внутренняя норма рентабельности (IRR - Intenal Rate Return)

Величина внутренней нормы рентабельности (внутренней нормы доходности) EH = iH - представляет собой величину дисконта при Т = Ток, т.е. при Jr = 1, иначе говоря, это величина дисконта, при которой дисконтированные доходы и инвестиции (затраты) равны.

Норма рентабельности определяется как пороговое значение рентабельности, при котором Эи = 0. Из этих условий определяют коэффициент эффективности инвестиционных вложений :

где Ер - дополнительная норма эффективности капитальных вложений с учетом риска (для надежного проекта с малым уровнем риска Ер<0,1).

В зарубежной практике величину Ен выбирают обычно на уровне большем 0,2 (т.е. 20%). Следовательно, наименьшим из приемлемых значений Ео будет величина около 0,3, наибольший допустимый срок окупаемости при таких нормативах должен быть не более примерно 3,3 года. Для сегодняшней российской практики Ен > 0,3, поэтому срок окупаемости должен быть не более примерно 2,5 года.

Обычно инвестор сам устанавливает уровень величины внутренней нормы доходности Е . Если проект финансируется банком, то Ен означает наибольшее значение реальной банковской ставки г, превышение которой приводит к тому, что проект становится неэффективным.

Надо отметить, что все же рассмотренные показатели не всегда могут объективно оценить проект. Например, в случае радикальной инновации первоначальные доходы могут быть существенно ниже последующих, пока полезные новые качества инновации не станут общеизвестны- только тогда, с резким (ажиотажным) повышением спроса начинается реальный рост доходов.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|