|

< Предыдущая |

Оглавление |

Следующая > |

|---|

Прием "пробки"

При использовании методического приема "пробки" изменения операционных активов и обязательств привязываются к изменению продаж. Если рост активов прогнозируется более высокими темпами, чем рост устойчивых пассивов, то возникает "пробка", т.е. несоответствие между активами и источниками их формирования, и, значит, требуется дополнительное финансирование.

Привлечение дополнительных кредитов снижает расчетное значение чистой прибыли, что приводит к уменьшению источников финансирования прироста активов. Это становится препятствием для достижения баланса между активами и пассивами и требует очередной итерации в аналитических расчетах с определением стоимости дополнительных кредитных ресурсов. Как правило, для достижения баланса требуется провести несколько расчетных итераций, что позволяет постепенно снизить уровень дефицита источников финансирования. В результате формируется информационная база для прогнозирования основных статей баланса и отчета о прибылях и убытках.

Рассмотрим финансово-хозяйственную деятельность компании АВСУ показатели результативности и финансового состояния которой представлены в отчете о прибылях и убытках и бухгалтерском балансе. Политика распределения прибыли предполагает реинвестировать 50% чистой прибыли. В агрегированной форме отчетность компании представлена в табл. 8.1-8.3.

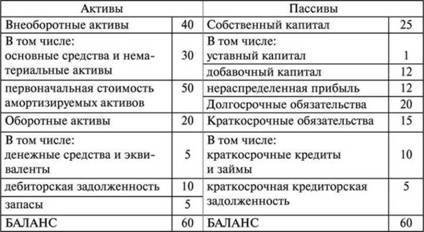

Таблица 8.1. Аналитический баланс компании ABC на начало отчетного периода, млн руб.

Таблица 8.2. Отчет о прибылях и убытках, млн руб.

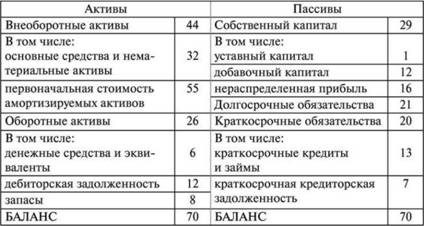

Таблица 8.3. Аналитический баланс компании ABC на конец отчетного периода, млн руб.

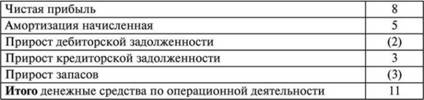

Расчет чистого денежного потока по операционной деятельности, произведенный косвенным методом, представлен в табл. 8.4.

Таблица 8.4. Движение денежных средств по операционной деятельности, млн руб.

Спрогнозируем финансовые отчеты компании на определенный период. Допустим, лица, контролирующие бизнес, планируют увеличить продажи на 20%, при этом резервов повышения загрузки действующих производственных мощностей компания не имеет. Состояние внешней экономической среды оценивается как стабильное, на рынке имеется неудовлетворенный спрос на выпускаемую продукцию.

Сначала надо сформировать первый вариант прогнозного отчета о прибылях и убытках, который строится на допущении их увеличения пропорционально продажам (табл. 8.5).

Таблица 8.5. Прогноз отчета о прибылях и убытках, млн руб.

При оценке плановых процентных расходов компании целесообразно учитывать изменение цены привлечения кредитных средств в плановом периоде путем введения индекса 1Т0 цены заемных средств:

где СС0, СС| - цена заемных средств соответственно в отчетном и плановом периодах.

Затем первоначальное значение процентных расходов индексируется на расчетное значение индекса цены заемных средств:

где Interest-, Interest- - процентные расходы соответственно в отчетном и плановом периодах;

Sale0, Sale¡ - продажи соответственно в отчетном и плановом периодах.

В нашем случае полагаем, что компания не планирует формировать прочие доходы и расходы, а цена привлечения заемного капитала останется прежней. Если же в плановом периоде предполагается опережающий рост управленческих или коммерческих расходов, то это должно быть отражено в варианте первоначального прогноза отчета о прибылях и убытках.

Таким образом, нераспределенная прибыль на конец прогнозного периода в составе собственного капитала организации составит 16 + + 4,8 = 20,8, а его совокупная стоимость при условии сохранения политики реинвестирования прибыли: 29 + 4,8 = 33,8 млн руб.

Среднегодовые текущие непроцентные обязательства, представленные непросроченной кредиторской задолженностью, могут быть пропорционально увеличены на 20%, а на конец прогнозного периода рассчитаны по формуле

где КЗН0П, КЗК0П, - кредиторская задолженность соответственно на начало и конец отчетного периода;

КЗКПП - кредиторская задолженность на конец планового периода (конец отчетного периода в этом случае совпадает с началом планового).

Долгосрочные кредиты, фиксируемые на конец отчетного (т.е. начало прогнозного) периода переходят на его конец. Таким образом, сумма финансовых обязательств, часть из которых может оказаться краткосрочными, составит 21 млн руб. Сумма процентных обязательств по ним может быть оценена как произведение средней цены кредитных средств (15% годовых) на их сумму, т.е. 3,15 млн руб.

Объем и структура дополнительно привлекаемых заемных средств устанавливаются после оценки стоимости активов как разность между расчетной валютой баланса на конец прогнозного периода и прогнозируемыми источниками финансирования (7,4 + 20,8 +21 = 49,2).

Стоимость оборотных операционных активов оценивается аналогичным краткосрочной задолженности образом:

где ДСН0П, ДСкоп, ДСКПП - денежные средства соответственно на начало и конец отчетного периода, конец планового;

где КДЗноп, КДЗкоп, КДЗКПП - краткосрочная дебиторская задолженность соответственно на начало и конец отчетного периода, конец планового;

где ЗиЗН0П, ЗиЗкоп, ЗиЗкпп - запасы и затраты незавершенного производства соответственно на начало и конец отчетного периода, конец планового.

Наиболее сложно прогнозировать стоимость внеоборотных активов (в части основных средств и нематериальных активов), которые на балансе отражаются по остаточной стоимости, а прогнозироваться должны по восстановительной оценке:

где ВНА"ноп, ВНА*0П, ВНА*ПП - внеоборотные активы по первоначальной (восстановительной) стоимости соответственно на начало и конец отчетного периода, конец планового.

Таким образом, для выполнения производственной программы необходимо дополнительно сформировать внеоборотные активы на сумму АВНА:

для чего организации необходимо привлечь дополнительные источники финансирования.

Остаточная стоимость активов, отражаемых на балансе, при норме их амортизации 10% составит:

Таким образом, общая стоимость внеоборотных активов на балансе составит: 40,9 + 12 = 52,9 млн руб.

Общая стоимость ТАКПП активов (валюты баланса) на конец прогнозного периода складывается из сумм балансовых оценок оборотных и внеоборотных активов:

Совокупный дефицит финансирования составит:

Он может быть устранен путем дополнительной эмиссии собственного капитала и (или) привлечения дополнительных кредитов. Последнее связано с увеличением суммы процентных обязательств и, следовательно, сокращением размера чистой прибыли, что приводит к возникновению "пробки". Ее устранение потребует еще нескольких итераций с постепенным сокращением величины "дефицита". Использование электронных таблиц позволяет нивелировать рутинность расчетов.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|