|

< Предыдущая |

Оглавление |

Следующая > |

|---|

5.3. Планирование рабочего времени и численности персонала

Регламентация рабочего времени, его планирование в значительной степени определяют потребность в персонале любой организации.

Весь бюджет времени занятого населения можно разделить на четыре части:

1) рабочее и связанное с ним время (дорога к месту работы и т.п.);

2) период удовлетворения бытовых и физиологических потребностей (сон, питание, уход за собой и другими членами семьи);

3) время так называемого домашнего производства (приготовление пищи, стирка, глажение, уборка квартиры, выполняемый собственными силами ремонт, работа в собственном подсобном хозяйстве);

4) свободное время (чтение, просмотр телепрограмм, занятие личными увлечениями, прогулки, посещение культурных учреждений и т.д.).

Если границы между двумя последними составляющими совокупного бюджета времени достаточно подвижны и не могут быть строго определены, то величина первой части долгое время была жестко фиксирована. Однако современные условия потребовали серьезных изменений в организации рабочего времени и управлении им.

Прежде всего в высокоразвитых странах мира при близкой к нашей стране нормальной продолжительности рабочего времени наблюдается значительная дифференциация его фактической длительности в разрезе отдельных групп занятых. Одна их часть имеет повышенную, другая - пониженную трудовую нагрузку.

Такое положение во многом объясняется разным подходом к самому понятию нормальной продолжительности рабочего времени. Если у нас эта величина долгие годы являлась предметом строгого законодательного регулирования, то в странах Запада рассматривается скорее как ориентир, помогающий решить проблему установления продолжительности в рамках трудовых договоров. Образцом наиболее последовательного применения такого подхода является законодательство Великобритании, где государство определяет стандартную продолжительность рабочего времени для ограниченных категорий населения и групп профессий (молодежи, инвалидов, водителей транспортных средств, врачей).

Однако в любом случае за рамками нормальной продолжительности рабочего времени находятся сверхурочные работы, которые оплачиваются в повышенном размере. При этом во всех странах существуют группы работников (руководители и специалисты), сверхурочная работа которых не только не оплачивается, но и не регистрируется. В нашей стране они получили название работников с ненормированным рабочим днем.

Проведенные исследования показывают, что объем сверхурочных работ существенно зависит от следующих признаков:

o принадлежность занятых к определенной социально-демографической группе (наиболее часто их выполняют рабочие-мужчины в возрасте 30-40 лет);

o отраслевая специфика (основную часть сверхурочных дают промышленность, транспорт и связь);

o сезон (наиболее четко проявляется в сельском хозяйстве и обслуживании туристов).

В качестве причин сверхурочных работ с точки зрения работодателя могут выступать:

o чрезвычайные обстоятельства;

o краткосрочные производственные нужды (ремонт, уборка и т.п.);

o необходимость сменной работы при наличии односменного режима работы;

o большой объем издержек за труд сверх почасовой заработной платы, относящихся к работнику, а не человеко-часам работы;

o недостаток специалистов определенной квалификации;

o нежелание нанимать дополнительных работников в условиях пиковых всплесков спроса на продукцию (услуги).

Иногда работники сами заинтересованы в сверхурочных работах по следующим причинам:

o низкий уровень оплаты труда;

o необходимость повышенного заработка для решения собственных бытовых проблем;

o желание избежать поисков дополнительной занятости;

o стремление усилить свое влияние в организации.

Практика показывает, что у работников, как правило, отсутствует возможность отказа от сверхурочных работ. Иными словами, сверхурочные работы воспринимаются как характеристика рабочего места, а не как следствие действий работодателя. Поэтому политика государства по их уменьшению нередко наталкивается на сопротивление профсоюзов.

Противоположностью занятости с широким использованием сверхурочного труда выступает занятость с использованием режима сокращенного рабочего времени (short-time). Предпосылки ее существования в целом противоположны показанным выше причинам введения сверхурочных работ. Функциями данной формы организации рабочего времени выступают закрепление квалифицированной рабочей силы за предприятиями в период спада и поддержка в этих сложных условиях всего коллектива занятых (а не его отдельной части). Последнее обстоятельство нередко приводит к тому, что поддерживаемые государством меры по сокращению рабочего времени на отдельных предприятиях наталкиваются на сопротивление профсоюзов, выражающих интересы той группы занятых, которая стремится полностью сохранить свою трудовую нагрузку за счет увольнения части трудового коллектива.

От механизма сокращенного рабочего времени отличается использование неполного рабочего дня (part-time). Для последней формы организации рабочего времени характерны следующие особенности:

o изменения в содержании трудовых отношений (для неполного рабочего дня - меньшая степень социальной защиты);

o законодательное определение величины рабочего времени для установления отношений неполной занятости (обычно 30-35 часов);

o относительная независимость от экономической конъюнктуры.

В качестве причин введения неполного рабочего времени следует назвать ускоренный рост сферы услуг, политику государства в области социального обеспечения и возрастание требований к гибкости рынка труда, важной составляющей которого выступает гибкость рабочего времени. И сокращенное рабочее время, и неполный рабочий день характерны в основном для женщин и представителей дискриминируемых групп.

Современные формы организации труда предполагают широкое использование гибких графиков рабочего времени. При этом выделяется "ядро" рабочего времени, в течение которого присутствие работника на предприятии обязательно, и "периферия", в пределах которой работник может сам определять характер своей деятельности. При этом в рамках недели, месяца или года должно быть обеспечено соблюдение нормы трудовой нагрузки. Гибкое рабочее время способствует повышению самостоятельности и совмещению производственной и внепроизводственной деятельности. В частности, облегчается воспитание детей, а также обеспечивается более рациональное совмещение работы и учебы.

Дальнейшим развитием данной системы является возможность перехода к "сжатой" рабочей неделе (например, четыре дня по 10 часов), позволяющего улучшить структуру времени вне работы (прежде всего за счет сокращения его затрат на дорогу, приема-сдачи рабочего места).

Своеобразной формой организации труда и рабочего времени выступает разделение рабочего места (job sharing). В этом случае гибкая форма рабочего времени для каждого из двух (или нескольких) занятых на данном рабочем месте сочетается с обязательным присутствием одного из них на работе. Нередко на основе данной формы организации рабочего времени нанимаются члены одного семейного хозяйства.

Принципиальной характеристикой различных режимов является распределение полномочий работника (или их групп) и работодателя (или уполномоченных им представителей) по конкретному применению элементов того или иного режима рабочего времени. Так, при введении режима "сжатой" рабочей недели возможен либо свободный выбор работником степени ее сжатия, либо получение им конкретных указаний от работодателя по поводу режима рабочего времени в течение предстоящего месяца. Это же замечание относится практически к любой форме организации рабочего времени. К сожалению, это простое и ясное положение не нашло своего отражения в подавляющем числе публикаций.

Гибкость форм организации рабочего времени не означает отсутствия контроля за его использованием. Он осуществляется при помощи самых современных технических средств. Немалое значение имеет также взаимный контроль работников, обеспечивающий соответствие вознаграждения занятых величине отработанного времени.

Традиционными являются четко выраженные государственные интересы в сфере регулирования рабочего времени. В частности, нередко указывается, что только существенное сокращение нормальной продолжительности рабочего времени (в настоящее время речь идет о 35, 32 и даже 30 часах работы в неделю) поможет решить чрезвычайно острую в высокоразвитых странах проблему занятости. Однако до сих пор не существует однозначного ответа на вопрос, в какой мере уменьшение суммарной продолжительности рабочего времени способно увеличить занятость. Согласно наиболее оптимистичным результатам исследований в ФРГ снижение продолжительности рабочего дня на 1% вызывает рост занятости на 0,6-0,8%. Однако аналогичные оценки, проведенные в Великобритании, дали гораздо меньшую величину.

Последние годы характеризуются сдержанным отношением занятых (в лице профсоюзов), предпринимателей и государственных органов к сокращению продолжительности рабочего времени. Так, первые указывают на усиление в этом случае неустойчивого характера доходов, занятости и трудовых отношений. Вторые видят в этом процессе существенное увеличение издержек и снижение конкурентоспособности предприятия. Наибольший интерес для нас представляет позиция государственных органов, которые усматривают следующие негативные последствия сокращения рабочего времени:

o трудности преобразования неотработанных человеко-часов в рабочие места;

o сложности найма квалифицированных работников для компенсации снижения объема трудовой нагрузки занятых;

o снижение гибкости рабочей силы из-за сокращения сверхурочных;

o рост числа занятых одновременно на двух предприятиях;

o возрастание числа ищущих работу вследствие уменьшения ее продолжительности.

Традиционным инструментом планирования рабочего времени является разработка балансов рабочего времени одного среднесписочного работника (рабочего, служащего). Их назначение состоит в определении ресурса рабочего времени одного работника, выявлении возможности повышения этого ресурса за счет сокращения непроизводительных потерь и в конечном итоге снижение затрат работодателя на содержание изменений рабочей силы.

Главные части баланса рабочего времени - это календарный, номинальный и полезный (или эффективный) фонды. Календарный фонд равен числу календарных дней в плановом периоде. Номинальный фонд представляет собой максимально возможное число дней работы в плановом периоде и численно равен календарному за вычетом праздничных и выходных дней. Полезный фонд - это рабочее время, которое используется в соответствии с должностными инструкциями и рассчитывается как разность между номинальным фондом и планируемыми неявками. Расчет ведется в днях, а затем на основе установления средней продолжительности рабочего дня полезный фонд рабочего времени пересчитывают в часы.

Таким образом, баланс рабочего времени составляется в три этапа.

1. Расчет полезного фонда в днях.

2. Установление средней продолжительности рабочего дня.

3. Определение полезного фонда в часах.

Примерная форма баланса рабочего времени приводится ниже в табл. 5.4.

Праздничные и выходные дни, минимальная продолжительность очередных отпусков регламентируются нормами Трудового кодекса РФ, постановлениями Правительства РФ, прочие неявки в структуре отчетного баланса рабочего времени представляют резервы улучшения его использования. Анализ баланса рабочего времени позволяет установить все виды потерь рабочего времени. Непроизводительные затраты рабочего времени могут быть связаны с выполнением работ, не соответствующих функциям данного работника, исправлением брака, устранением неисправности инструмента или оборудования.

Простои рабочих вызываются как организационно-техническими причинами (неподготовленность фронта работ, отсутствие материалов, инструмента, неисправность машин), так и нарушениями трудовой дисциплины (уход с рабочего места но неуважительным причинам, опоздание или преждевременный уход с работы).

Таблица 5.4. Баланс рабочего времени одного среднесписочного работника

|

Показатель |

Отчетный период |

Плановый период |

|

|

1. |

Календарный фонд, дни |

365 |

365 |

|

2. |

Нерабочие дни - праздничные и выходные |

110 |

110 |

|

3. |

Номинальный фонд, дни |

255 |

255 |

|

4. |

Неявка на работу, дни в том числе: |

40,1 |

34,0 |

|

4.1. |

Очередные и дополнительные отпуска |

24,0 |

24,0 |

|

4.2. |

Отпуска по учебе |

2,0 |

2,5 |

|

4.3. |

Отпуска в связи с родами |

0,5 |

0,3 |

|

4.4. |

Неявки по болезни |

8,5 |

6,0 |

|

4.5. |

Выполнение государственных и общественных обязанностей |

1,8 |

1,2 |

|

4.6. |

Неявки с разрешением администрации |

1,0 |

- |

|

4.7. |

Прогулы |

1,8 |

- |

|

4.8. |

Целодневные простои |

0,5 |

- |

|

5. |

Полезный фонд, дни |

214,9 |

221 |

|

6. |

Средняя установленная продолжительность рабочего дня |

8,0 |

8,0 |

|

7. |

Перерывы кормящим матерям, ч |

0,08 |

0,08 |

|

8. |

Сокращенный рабочий день подростков, ч |

- |

- |

|

9. |

Внутрисменные простои |

0,2 |

- |

|

10. |

Средняя фактическая продолжительность рабочего дня, ч |

7,72 |

7,92 |

|

11. |

Полезный фонд рабочего времени, ч |

1659,0 |

1750,3 |

Невыходы на работу устанавливаются на основе данных табельного учета и сопоставляются со статистической отчетностью предприятия (организации). Сведения о дополнительных отпусках по личным причинам с разрешения администрации фиксируются в отделе кадров. Следует учесть, что дополнительные отпуска иногда предоставляются рабочим в периоды простоев из-за низкой организации производства.

Потери рабочего времени рассчитываются как в целом, так и на одного рабочего. Величина потерь на одного рабочего определяется как частное от деления общего объема потерь (в человеко-днях) на среднесписочную численность рабочих соответствующего периода.

Наряду с потерями рабочего времени анализируются неявки на работу по болезни. При этом сопоставляются планируемые и фактические потери рабочего времени вследствие болезни. В совокупности по всем выходам на работу определяется коэффициент сменности.

Бюджет рабочего времени, рассчитанный на основе баланса рабочего времени, закладывается, как правило, при определении потребности в рабочих кадрах.

В целом в практике российских компаний применяются следующие методические подходы к определению необходимой численности.

Маржиналистской подход основан на соотношении предельных значений таких показателей, как производительность труда, доход, издержки. Обычно их используют при неизменном состоянии вещественных факторов производства.

Статистический подход устанавливает взаимосвязь между показателями численности и факторами, ее формирующими, например, объем продукции, стоимость основных производственных фондов и т.д. По каждой функционально-профессиональной группе выбирают свой набор факторов и используют метод коррекционной зависимости.

Производственно-аналитический подход как основной в текущей плановой работе российских компаний предполагает учет норм трудозатрат или иных плановых показателей деятельности предприятия на будущий период.

При этом следует ориентироваться на такие этапы жизнедеятельности предприятия, как:

1) создание новой компании;

2) стабильно работающая компания;

3) изменение экономической стратегии компании или отдельных ориентиров ее функционирования;

4) кризисное состояние компании.

На первом этапе создания новой компании определение потребности в персонале может осуществляться в привязке к любому известному параметру: производственная мощность, валовая выручка, конкурентная заработная плата персонала и т.д.

На втором этапе стабильно работающая компания может использовать любой из дифференцированных методов расчета численности персонала по категориям работающих.

Численность основных рабочих может рассчитываться по трудности производственной программы

(5.23)

(5.23)

где ЧПр - среднесписочная численность основных рабочих, чел.; Тпп(пл) - планируемая трудоемкость производственной программы, нормо-часы, чел.-час; ФРВП - полезный фонд рабочего времени одного рабочего, ч; Квн - планируемый коэффициент выполнения норм, или коэффициент эффективности труда

Численность обслуживающих рабочих может определяться на основе норм обслуживания

(5.24)

(5.24)

где А - число единиц оборудования, раб. мест; С - число смен в сутки; Кя - коэффициент перехода от явочной численности к среднесписочной; Н(обсл - норма обслуживания, количество единиц оборудования, рабочих мест, обслуживаемых одним рабочим.

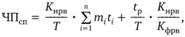

Расчет численности специалистов и служащих может определяться с учетом:

o нормативов численности по данной функции управления;

o метода прямого счета по данным фотографии рабочего дня специалистов и служащих конкретного подразделения;

o формулы Розенкранца как базового алгоритма, учитывающего фактор неопределенности затрат времени на выполнение дополнительных функций:

(5.25)

(5.25)

где ЧПсп - численность специалистов данного предприятия; n - количество функций, определяющих загрузку специалистов данной службы; гл, - среднее количество действий в рамках данной функции; t, - время, необходимое для выполнения одного действия; Т - рабочее время специалиста,

согласно трудовому договору (контракту) за соответствующий период времени; Κнрв - коэффициент необходимого распределения времени, рассчитываемый как произведение частных коэффициентов; Кдр - учитывает дополнительные затраты времени 1,2 < Кдр < 1,4; Ка - учитывает затраты времени на отдых в течение рабочего дня (= 1,2); Кфрв - коэффициент фактического распределения времени; определяется как отношение общего фонда времени по подразделелению ко времени, рассчитанному по алгоритму где tp - время на работы, выполняемые в данном подразделении в нерегулируемом режиме.

где tp - время на работы, выполняемые в данном подразделении в нерегулируемом режиме.

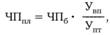

На третьем этапе жизнедеятельности компании планируемая численность персонала может рассчитываться индексным методом в привязке к меняющимся параметрам деятельности предприятия, например

(5.26)

(5.26)

где ЧПб - среднесписочная (базовая) численность персонала на конец текущего периода, чел.; Увп - планируемое изменение объема продаж, производства, валовой выручки; Упт - планируемое изменение (рост) производительности труда.

Любая компания в процессе своей жизнедеятельности проходит период ограниченности финансовых ресурсов, поэтому в области планировании персонала необходимо отслеживать связь между затратами на персонал и финансовыми результатами. Именно эта связка "финансы - персонал" должна стать определяющим фактором принятия любых управленческих решений в области персонала особенно на четвертом "кризисном" этапе жизнедеятельности предприятия.

Примерный алгоритм обоснования потребности в персонале в рамках антикризисной программы следующий.

1. Устанавливается зависимость между объемом производства продукции и финансовыми параметрами деятельности предприятия, т.е. рассчитывается точка безубыточности.

Точка безубыточности - это минимальный объем производства, который при заданных ценах на ресурсы и конечный продукт позволяет предприятию иметь нулевую рентабельность, т.е. не иметь ни убытков, ни прибыли:

(5.27)

(5.27)

где Qmin - точка безубыточности, ед. прод.; Зпост - сумма условно-постоянных затрат в структуре себестоимости продукции, руб.; Ц - цена единицы продукции, руб.; - сумма условно-переменных затрат в расчете на единицу продукции, руб.

- сумма условно-переменных затрат в расчете на единицу продукции, руб.

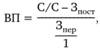

2. Выразим объем производства через численность персонала и через себестоимость продукции:

(5.28)

(5.28)

где ВП - объем производства продукции, натуральные единицы измерения; ЧПобщ - среднесписочная численность персонала, чел.; ЧПпост - численность персонала постоянного, не подлежащего расчету через трудоемкость, чел.; ФРВП - полезный фонд рабочего времени, час.; Квн - коэффициент выполнения норм; t - трудоемкость единицы продукции;

(5.29)

(5.29)

где С/С - себестоимость продукции, руб.

3. Две предыдущие формулы позволяют их приравнять и выразить следующим равенством:

(5.30)

(5.30)

тогда

(5.31)

(5.31)

В данный алгоритм рекомендуется ввести индекс объема реализованной продукции, что позволяет более обоснованно рассчитывать численность персонала в условиях кризиса.

В целом факторы, влияющие на численность работников, могут быть сгруппированы по укрупненным направлениям:

o изменение объема производства: экономия труда за счет условно-постоянной численности работников, дополнительная численность работников или их высвобождение в связи со структурными сдвигами в производственной программе;

o совершенствование технической базы: изменение уровня механизации и автоматизации производственных процессов, а также технической оснащенности на базе действующего или модернизированного оборудования;

o совершенствование технологической базы производства, в том числе внедрение необходимых технологий и технологических процессов;

o совершенствование организационной базы производства и труда, в том числе изменение уровня специализации производства и кооперирования;

o внедрение новых форм и методов стимулирования труда;

o улучшение использования технической базы производства, в том числе сокращение простоев из-за неисправности оборудования и внеплановых ремонтов;

o улучшение использования технологической базы производства, в том числе сокращение затрат рабочего времени, обусловленных исправлением технологического брака;

o совершенствование организации производства, в том числе сокращение простоев, повышение уровня ритмичности производства, рационализация режима занятости работников;

o совершенствование нормирования труда, в том числе пересмотр норм и сокращение непроизводительных затрат рабочего времени, связанных с недостаточным уровнем организации труда;

o совершенствование организации труда, в том числе внедрение научных форм организации труда, необходимых приемов и методов труда, многостаночного обслуживания и совмещения профессий, сокращение непроизводительных потерь рабочего времени по вине работника;

o обеспечение необходимой профессиональной и квалификационной структуры персонала, организация внутризаводского перераспределения (расстановки) работников и др.

В представленном выше алгоритме расчета численности персонала как элемента антикризисного управления трудом выделим финансовые факторы, влияющие на численность занятых.

1. Изменение объема производства (как за счет физических объемов, так и за счет ценового фактора).

2. Динамика постоянных и переменных затрат, не связанных с трудом.

3. Изменение доли издержек на труд в общих постоянных и переменных затратах. Например, изменение доли зарплаты за счет уменьшения или увеличения численности занятых или средней заработной платы.

4. Изменение структуры затрат, связанных с использованием человеческих ресурсов (табл. 5.5), с точки зрения соотношения затрат на уровне предприятия, а также на федеральном, отраслевом, региональном, индивидуальном уровнях.

Таблица 5.5. Затраты, связанные с использованием человеческих ресурсов

|

Уровень затрат |

Источники финансирования |

Виды |

Формы |

Правовая (нормативная) основа |

|

Федеральный |

Федеральный бюджет и внебюджетные фонды |

Оплата труда работников бюджетных организаций, социальное страхование |

Зарплата работников и надбавки к ней, расходы на образование, здравоохранение, пенсии, пособия |

Федеральные законы и подзаконные акты, постановления, генеральное тарифное соглашение |

|

Отраслевой |

Отраслевые фонды |

Оплата труда, социальная программа отрасли |

Внутриотраслевая система доплат и надбавок к зарплате, социальные выплаты |

Отраслевые нормативные документы по оплате труда, отраслевые тарифные соглашения |

|

Региональный |

Региональный бюджет и внебюджетные фонды |

Оплата труда работников бюджетных организаций, социальная программа региона |

Зарплата работников и надбавки к ней, расходы на образование здравоохранение, социальные выплаты |

Региональные нормативные документы |

|

Предприятие |

Фонд оплаты труда, прибыль предприятия |

Оплата труда, социальная программа предприятия |

Зарплата, премии, надбавки, социальные выплаты |

Внутренние нормативные документы, коллективные договоры |

|

Индивиду альный |

Индивидуальное предпринимательство, фонды вспомоществования |

Доходы от частного предпринимательства, социальное вспомоществование |

Натуральные и денежные поступления, благотворительные услуги |

Федеральное и региональное законодательство |

5. Минимизация затрат предприятия при изменении соотношения издержек на разных уровнях. Значение этого фактора обусловлено двумя обстоятельствами:

o структура себестоимости продукции не включает полных затрат, связанных с использованием человеческих ресурсов;

o предприятия, помимо использования и оплаты труда работников, вынуждены заниматься целым комплексом вопросов обеспечения в кризисных условиях нормального воспроизводства рабочей силы.

6. Соотношение численности работников, рассчитываемой по трудоемкости производственной программы и другим методам обоснования потребности в работниках.

7. Соотношение объемов производства и реализации продукции.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|