|

< Предыдущая |

Оглавление |

Следующая > |

|---|

22.4. Оценка эффективности инвестиций

Обоснование необходимости и требования к оценке инвестиций

Для принятия инвестиционных решений необходима оценка эффективности, отражающая их привлекательность или непривлекательность для потенциального инвестора. Основной критерий оценки привлекательности инвестиций - максимальный доход, который возможно получить от их вложения. Дополнительные условия инвестирования - учет инфляции, риска в результате неопределенности и последствия (как краткосрочные, так и долгосрочные) его для финансового состояния предприятия, реализующего инвестиционный проект. Иначе говоря, критерий максимального дохода от вложения инвестиции является неоспоримым при соблюдении следующих условий:

(1) чистая прибыль и рентабельность инвестиционного проекта больше, чем чистая прибыль и рентабельность любого другого вложения средств;

(2) уровень инфляции ниже, чем рентабельность инвестиционного проекта;

(3) в результате реализации инвестиционного проекта структура активов и пассивов предприятия улучшится (в крайнем случае не ухудшится);

(4) инвестиционный проект не противоречит основной стратегии предприятия (если стратегия рассчитана на захват большой доли рынка за счет массового производства однородной продукции, нерационально принимать к разработке и осуществлению инвестиционный проект, направленный на диверсификацию производства).

При принятии окончательного решения о рациональности осуществления инвестиционного проекта, помимо вышеприведенных условий, необходимо учитывать такие факторы, как общественное, в том числе социальное, значение проекта, рыночный потенциал производимой продукции или услуги, наличие и степень влияния инвестиционных рисков, экологическая безопасность.

Методика оценки эффективности инвестиций

Оценка эффективности инвестиций может осуществляться различными способами с большей или меньшей степенью детализации. Выбор метода оценки определяется размером инвестиций, сроком вложений, степенью неопределенности ожидаемого результата и другими факторами.

В процессе принятия инвестиционных решений одной из базовых концепций является учет разной стоимости денег во времени.

Стоимость суммы денежных ресурсов принимается в качестве функции от времени возникновения доходов и расходов. Эго базируется на том, что настоящая ценность денег больше, чем будущая, за счет возможности использования денежных ресурсов, кроме как на инвестиционный проект, по другим направлениям. Поэтому для соизмерения разновременных величин применяется дисконтирование (приведение их к ценности настоящего момента времени), для чего используется коэффициент дисконтирования dm, определяемый как величина, обратная начислению процента:

где Е - норма дисконта, выраженная в долях единицы в год;

tm - момент окончания т шага;

to - момент приведения, который может не совпадать с базовым моментом.

Норма дисконта Е представляет собой минимальный прибыльный процент, при котором инвестиционный проект будет доходным.

Дисконтирование, однако, не всегда применяется для экономического обоснования принятия решений. Поэтому все применяемые методы можно условно разделить на две группы: (1) без дисконтирования и (2) с дисконтированием (табл. 22.5).

Таблица 22.5. Методы оценки эффективности инвестиционных проектов

|

Методы с дисконтированием |

Методы без дисконтирования |

|

Показатели |

|

|

Чистый дисконтированный доход (ЧДД) Потребность в дополнительном финансировании с учетом дисконта (ДПФ) Индекс доходности дисконтированных инвестиций (ИДД) Индекс доходности дисконтированных затрат Внутренняя норма доходности Срок окупаемости с учетом дисконтирования |

Чистый доход (ЧД) Потребность в дополнительном финансировании (ПФ) Индекс доходности инвестиций (ИД) Индекс доходности затрат Срок окупаемости |

Методы без дисконтирования используются, когда инвестируются сравнительно небольшие финансовые ресурсы с минимальным риском.

При оценке эффективности необходимо учитывать ряд принципов, в том числе:

(1) рассмотрение проекта на протяжении всего его жизненного цикла;

(2) моделирование денежных потоков;

(3) сопоставимость условий сравнения различных проектов;

(4) принцип положительности и максимума эффекта;

(5) учет фактора времени;

(6) учет только предстоящих затрат и поступлений;

(7) сравнение "с проектом" и "без проекта";

(8) учет всех наиболее существенных последствий проекта другие.

Оцениваются эффективность проекта в целом и эффективность участия в проекте. Эффективность проекта в целом оценивается в целях определения потенциальной привлекательности проекта для возможных участников и поиска источников финансирования.

Эффективность инвестиционных проектов оценивается в течение расчетного периода от начала проекта до его прекращения.

Проект порождает денежные потоки (потоки реальных денег). На каждом шаге значение денежного потока характеризуется: (1) притоком, равным размеру денежных средств на этом шаге; (2) оттоком, равным платежам на этом шаге; (3) сальдо, равным разности между притоком и оттоком.

Денежный поток Ф(t) обычно состоит из (частичных) потоков от отдельных видов деятельности: денежного потока от инвестиционной деятельности Фи(t); денежного потока от операционной деятельности Фo(t); денежного потока от финансовой деятельности Фф(t).

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока Фт.

1. Чистым доходом (ЧД) называется накопленный эффект (сальдо денежного потока) за расчетный период:

(Суммирование распространяется на все шаги расчетного периода.)

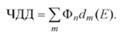

2. Чистый дисконтированный доход (ЧДД) - накопленный дисконтированный эффект за расчетный период - один из важнейших показателей, на основании расчета которого принимается решение об эффективности (неэффективности) проекта:

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом фактора времени.

Разность (ЧД - ЧДД) нередко называют дисконтом проекта. Положительная величина чистого дисконтированного дохода (ЧДД > 0) показывает, что данный вариант проекта при выбранной норме дисконта является доходным, т.е. инвестор получит норму прибыли выше, чем расчетная норма дисконта. Если сравниваются альтернативные проекты, предпочтение должно отдаваться проекту с большим значением ЧДД.

Показатель чистого дисконтированного дохода имеет как плюсы, так и минусы. К плюсам относится простота расчета показателя и то, что он отражает реальное изменение активов инвестора при реализации проекта. Вместе с тем величина чистого дисконтированного дохода в значительной мере зависит от субъективно выбранного значения нормы дисконта. Еще одной отрицательной чертой является слабый учет разных по величине требуемых инвестиций в процессе выбора различных проектов.

3. Как правило, для инвестиционных проектов, начинающихся с инвестиционных затрат и имеющих положительный чистый доход, внутренней нормой доходности (ВНД) называется положительное "тело Ев, если: (1) при норме дисконта Е=Ев чистый дисконтированный доход проекта обращается в 0; (2) это число единственное.

Для оценки эффективности инвестиционных проектов значение ВНД необходимо сопоставлять с нормой дисконта Е. Инвестиционные проекты, у которых ВНД > Е. имеют положительный ЧДД и поэтому эффективны. Проекты, у которых ВНД < Е, имеют отрицательный ЧДД и потому неэффективны.

4. Сроком окупаемости называется продолжительность периода от начального момента до момента окупаемости. Начальным моментом обычно является начало нулевого шага или начало операционной деятельности. Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход ЧД (к) становится положительным.

5. Сроком окупаемости с учетом дисконтирования называется продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования - наиболее раннего момента времени в расчетном периоде, после которого текущий чистый дисконтированный доход ЧДД(к) становится положительным.

Показатель срока окупаемости особенно важен и интересен для инвесторов - кредитных организаций. В этом случае он должен быть менее периода пользования кредитом предприятием-заемщиком. Кроме того, данный показатель выступает на первый план в условиях кризисной экономики, когда приоритетной становится задача ускоренной отдачи вложенных инвестиций. Основными недостатками показателя являются:

(1) учет только той части результатов, которая получается до наступления срока окупаемости;

(2) отсутствие учета прибыльности;

(3) невозможность использования показателя для суммарной оценки эффективности нескольких инвестиционных проектов для предприятия.

6. Индексы доходности характеризуют (относительную) "отдачу проекта" на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для недисконтированных денежных потоков. При оценке эффективности часто используются:

(1) индекс доходности затрат - отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным платежам);

(2) индекс доходности дисконтированных затрат - отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков;

(3) индекс доходности инвестиций (ИД) - отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. Он равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций;

(4) индекс доходности дисконтированных инвестиций (ИДД) - отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. ИДД равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

При индексе доходности больше единицы (ИД > 1) (при ЧД>0) проект признается эффективным, и наоборот. То же самое относится и к индексу доходности затрат и инвестиций.

Расчет эффективности инвестиционных проектов с использованием вышеприведенных показателей не позволяет получить достоверный результат без учета инфляции. Инфляция существенно влияет на величину эффективности инвестиционного проекта, условия его финансовой реализуемости, потребность в финансировании и эффективность участия в проекте собственного капитала. Наибольшее влияние инфляция оказывает на проекты с длительным циклом и требующие больших объемов заемных средств, а также использования нескольких валют.

Инвестиционные риски

Практически любые инвестиции в большей или меньшей степени являются рисковыми. Чем серьезнее инвестиционный проект, крупнее инвестиции, продолжительнее срок получения отдачи от них, тем выше инвестиционный риск.

Инвестиционные риски могут заключаться:

(1) в упущенной выгоде (когда принимается решение о реализации инвестиционного проекта, который в результате даст меньший, чем другие, доход);

(2) снижении доходности в результате воздействия ряда внутренних и внешних факторов (уменьшение объемов продаж по сравнению с запланированным, изменение процентной ставки по кредиту и т.д.);

(3) возможных прямых финансовых потерях из-за банкротства партнеров, изменения рыночной конъюнктуры и прочих факторов.

Величину риска определяет степень неопределенности результатов, возникающая при неполноте или неточности информации как внешней, так и внутренней, связанной с условиями реализации инвестиций. Для того чтобы расчет эффективности инвестиционных проектов был достаточно достоверным, необходим учет факторов риска и неопределенности.

Проект считается устойчивым, если при всех сценариях он оказывается эффективным и финансово реализуемым. Это означает, что возможные неблагоприятные последствия устраняются мерами, предусмотренными организационно-экономическим механизмом инвестиционного проекта.

Для оценки устойчивости и эффективности проекта в условиях неопределенности рекомендуется использовать следующие методы:

(1) укрупненную оценку устойчивости;

(2) расчет уровней безубыточности;

(3) метод вариации параметров;

(4) оценку ожидаемого эффекта проекта с учетом количественных характеристик неопределенности.

Каждый последующий метод является более точным, хотя и более трудоемким, и поэтому применение каждого из них делает ненужным применение предыдущих. Все методы, кроме первого, предусматривают разработку сценариев реализации проекта в наиболее вероятных или наиболее опасных для каких-либо участников условиях и оценку финансовых последствий их осуществления.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|