|

< Предыдущая |

Оглавление |

Следующая > |

|---|

5.2 Особенности построения маркетинговой стратегии в банкостраховой группе

Маркетинговая стратегия банкостраховой группы должна обеспечивать оперативный мониторинг и разработку новых продуктов, в соответствии с меняющейся ситуацией на финансовом рынке.

Маркетинговая стратегия банкостраховой группы должна воплощаться в последовательной реализации трех взаимосвязанных этапов:

- 1 этап - аналитическая работа (получение информации и предварительные исследования). Аналитическая работа при формировании маркетинговой стратегии представляет собой маркетинговые исследования, являющиеся функцией, которая связывает партнеров по проекту с клиентом - потребителем финансовых услуг через информацию. Информация используется для выделения и определения возможностей и проблем маркетинговых исследований финансового рынка; разработки, уточнения, оценки и контроля исполнения маркетинговых мероприятий; совершенствования понимания маркетинга как процесса;

- 2 этап - прогнозирование главных параметров реализации продуктов банкостраховой группы на основе анализа текущей ситуации (оценка потенциала рынка, параметров спроса и т.д.). Маркетинговые исследования целесообразно проводить по нескольким направлениям:

- структурирование целевой группы потенциальных клиентов, в состав которой, исходя из особенностей взаимоотношений населения и финансовых институтов, включаются преимущественно представители среднего класса;

- исследование представленных на рынке аналогичных совместных проектов финансовых посредников в области оказания услуг с целью выявления их преимуществ и недостатков;

- исследование финансовых продуктов на рынке, аналогичных продуктам, которые планируется ввести в продуктовый ряд финансового супермаркета. Данные исследования должны проводиться по ряду параметров: набор покрываемых рисков (для страховых продуктов); наличие дополнительных услуг; уровень сервиса; стоимость продукта; графическое представление документации. Конкурентоспособный продукт должен либо превосходить аналоги хотя бы по одной из вышеперечисленных позиций, либо быть не хуже уже имеющихся на рынке продуктов, так как дополнительное конкурентное преимущество в виде возможности приобрести сразу несколько финансовых продуктов будет получено за счет самого факта создания финансового супермаркета;

- исследование методов продвижения банковских и страховых продуктов;

- 3 этап - планирование маркетинговой работы, которое объединяет выбор, разработку и реализацию методов распространения продуктов и определение комплексности продукта.

Среди всего множества маркетинговых стратегий продаж банкостраховых продуктов можно выделить следующие:

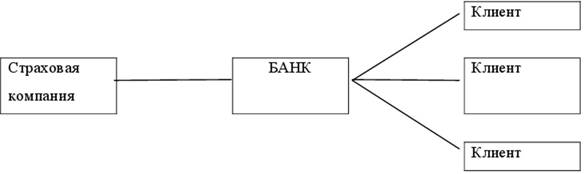

1) стратегия односторонних продаж - взаимоотношения, при которых каналы продаж одного партнера получают доступ к клиентской базе другой стороны без ответного предоставления собственной клиентской базы. Реализация этой стратегии требует тесного сотрудничества сторон (рисунок 7).

Рисунок 7 - Односторонняя стратегия продаж

В зависимости от степени интеграции банка и страховой компании в качестве продавца выступают либо страховая компания, аффилированная с банком, либо структурное подразделение банкостраховой организации. Наиболее распространенной односторонней стратегией продаж является продажа банком страховых услуг. Это происходит потому, что многие страховые продукты могут продаваться банком без обращения в страховую компанию, особенно стандартные и коробочные продукты. Банковские же продукты, как правило, предполагают прямое общение с банком. Исключение составляют только банковские карточки, которые может предлагать страховая компания клиентам;

2) продажи с участием посредника предполагает организацию продаж страховых услуг с помощью внешнего или внутреннего выделенного продавца, посредника между банком и страховой компанией (рисунок 8). Посредник может быть создан либо банком, либо страховой компанией, либо совместно. Кроме того, это может быть аутсорсинговая компания по продаже финансовых услуг. На развитых рынках такие компании достаточно развиты и называются финансовыми консультантами. В России до недавнего времени они практически отсутствовали.

Рисунок 8 - Стратегия продаже посредником

3) двусторонние или перекрестные продажи. Двусторонние стратегии реализации страховых и банковских услуг (рисунок 9) на практике встречаются значительно реже, чем односторонние в силу того, что востребованность банковских и страховых услуг неодинакова для различных клиентских групп в различных экономических и налоговых условиях. При этом существует различие маркетинговых возможностей и навыков у различных финансовых институтов.

Рисунок 9 - Двухсторонняя стратегия продаж

Основные составляющие для построения успешного процесса продаж структурированный инструментарий и комплексный подход. В основе построения структурированного инструментария лежит постулат о том, что этап выявления (формирования) потребности в страховом продукте должен быть максимально "встроенным" в процесс продаж банковских продуктов. С точки зрения клиента, продажа страховой услуги обусловлена его запросом на приобретение классических банковских продуктов, а с позиции менеджера банка страховой полис - неотъемлемая часть продуктового предложения банка.

Такой инструментарий должен помогать менеджеру использовать при продаже продукта, особенно страхования жизни, события жизненного цикла клиента или его семьи (выход на пенсию, рождение детей и т.д.), а также поведенческие мотивы клиентов (например, склонность к накоплениям или активная инвестиционная позиция). Существенное значение имеет мотив клиентов при выборе конкретного продукта. Менеджер должен предложить ряд продуктов для клиентов в зависимости от этапов их жизненного пути (таблица 4).

Таблица 4 - Мотив клиентов, в зависимости от этапов их жизненного пути

|

Студенты |

Защита: текущий счет + продукт индивидуальной страховой защиты |

|

Молодые взрослые |

Защита и формирование первоначального капитала: банковские продукты, включая кредиты + страховая защита + накопительные продукты с регулярными взносами |

|

Молодые семьи |

Защита для детей и накопление капитала для их обучения: банковские продукты, включая кредиты + страховая защита + накопительные продукты с единовременным взносом |

|

Зрелые семьи |

Среднесрочные накопления и подготовка к выходу на пенсию: банковские продукты + программы страхования с единовременным взносом |

|

Пожилые люди |

Дополнение к пенсиям и планирование наследства: банковские продукты + аннуитеты + медицинский уход + страхование жизни |

|

< Предыдущая |

Оглавление |

Следующая > |

|---|