|

< Предыдущая |

Оглавление |

Следующая > |

|---|

9.2. Общая характеристика налоговой системы современной России

Налоговая система России была сформирована в соответствии с Законом РФ от 27.12.1991 № 2118-1 "Об основах налоговой системы в Российской Федерации". В этом законе были декларированы следующие основные принципы построения налоговой системы:

■ единый подход в вопросах налогообложения, включая предоставление права на получение налоговых льгот, а также защиту законных интересов всех налогоплательщиков;

■ четкое разграничение прав по установлению и взиманию налоговых платежей между различными уровнями власти;

■ приоритет норм, установленных налоговым законодательством, над иными законодательно-нормативными актами, не относящимися к нормам налогового права, однако в той или иной мере затрагивающими вопросы налогообложения;

■ однократность налогообложения, которая означает, что один и тот же объект может облагаться налогом одного вида только один раз за установленный законодательно период налогообложения;

■ определение конкретного перечня прав и обязанностей налогоплательщиков, с одной стороны, и налоговых органов - с другой.

Однако на практике налоговая система оказалась весьма несовершенной. Этому способствовал ряд причин: многочисленность нормативных документов, регулирующих налоговые отношения, и, как следствие, большое количество налогов, затрудняющее расчеты плательщиков с бюджетом; нестабильность налогового законодательства; высокая налоговая нагрузка. В связи с этим возникла необходимость реформ. Новым этапом развития налоговой системы России стало принятие НК РФ, вступившего в действие с 1 января 1999 г. Он был призван решать следующие важнейшие задачи:

■ построение стабильной, единой для Российской Федерации налоговой системы с правовым механизмом взаимодействия всех ее элементов в рамках единого налогового правового пространства;

■ развитие налогового федерализма, позволяющего обеспечить доходами федеральный, региональные и местные бюджеты закрепленными за ними и гарантированными налоговыми источниками;

■ создание рациональной налоговой системы, обеспечивающей сбалансирование общегосударственных и частных интересов, способствующей развитию предпринимательства, активизации инвестиционной деятельности, увеличению богатства государства и его граждан;

■ снижение общего налогового бремени, уменьшение числа налогов;

■ формирование единой налоговой правовой базы;

■ совершенствование системы ответственности плательщиков за нарушение налогового законодательства.

В основу НК РФ был заложен принцип справедливости, означающий, что каждое лицо должно уплачивать законно установленные налоги и сборы, базирующиеся на признании всеобщности и равенства налогообложения. Налоги и сборы не могут иметь дискриминационный характер и устанавливаться исходя из политических, идеологических, этнических и других различий между налогоплательщиками. Не допускается дифференциация ставок налогов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

Особо важными для налогоплательщиков являются следующие положения НК РФ: обязанность по уплате налога считается исполненной, если налогоплательщик подал в установленный для уплаты налога срок в банк платежное поручение при наличии достаточных средств на счете; запрещается придавать обратную силу налоговому законодательству, ухудшающему положение налогоплательщиков; требуется публиковать акты законодательства о налогах и сборах не позднее, чем за один месяц до вступления их в силу.

В соответствии с НК РФ с учетом изменений и дополнений в настоящее время установлены следующие налоги по уровням бюджета.

Федеральные налоги:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и объектами водных биологических ресурсов;

8) государственная пошлина.

Региональные налоги:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

Местные налоги:

1) земельный налог;

2) налог на имущество физических лиц.

Актуальным вопросом является распределение налоговых полномочий федеральных органов власти, органов власти субъектов РФ и местного самоуправления. Классификация налогов и сборов на федеральные, региональные и местные соответствует разделению полномочий законодательных (представительных) органов власти РФ и органов местного самоуправления по введению или отмене налогов и сборов на соответствующей подведомственной территории. Органам законодательной власти субъектов РФ и органов местного самоуправления предоставляется право самостоятельно устанавливать и прекращать действие региональных и местных налогов (сборов), изменять их ставки, предоставлять налоговые льготы.

Кратко рассмотрим порядок и особенности исчисления и взимания важнейших налогов. Важное место в налоговой системе России занимают косвенные налоги, к которым относятся налог на добавленную стоимость и акцизы.

При решении задачи развития рыночных отношений в России возникла необходимость реорганизации налога с оборота, действовавшего до 1992 г. Более чем на 80% он мобилизовался в бюджет в виде разницы между фиксированными государством розничными и оптовыми ценами. В новых условиях, предполагающих свободное ценообразование на основе спроса и предложения, исключается возможность формирования значительной части доходов бюджета посредством налога с оборота. В то же время государство должно иметь стабильный источник доходов. Это и предопределило введение НДС в Российской Федерации с 1 января 1992 г.

НДС - налог, влияющий на процесс ценообразования и структуру потребления. Его основная функция - фискальная. Для функционирования НДС необходимы соответствующая информационная база, система учета и контроля. В отечественных бухгалтерских регистрах не предусмотрен порядок отражения величины добавленной стоимости, что усложняет методику исчисления налога.

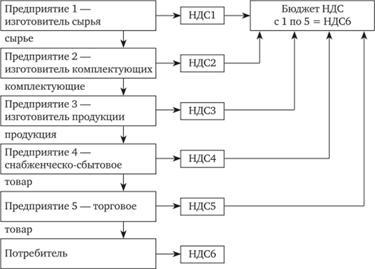

Круг плательщиков НДС очень широк. К ним относятся организации, индивидуальные предприниматели, лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу РФ. Упрощенная схема расчета НДС при прохождении товара через ряд предприятий - от изготовителя сырья до конечного потребителя готовой продукции - представлена на рис. 9.2.1.

Объектом обложения НДС являются обороты по реализации на территории РФ товаров, выполненных работ и оказанных услуг, в том числе передача права собственности на товары (результаты работ, услуги) на безвозмездной основе или по соглашению о предоставлении отступного и новации, а также товары, ввозимые на территорию РФ в соответствии с таможенным режимом. Налогом облагается реализация товаров не только собственного производства, но и приобретенных на стороне.

Рис. 9.2.1. Упрощенная схема расчета НДС

Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Для НДС, соответственно, она будет выражена через стоимостной показатель облагаемых налогом операций. При установлении налоговой базы выручка от реализации товаров (работ, услуг) рассчитывается исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, в том числе ценными бумагами. Налоговым периодом для налогоплательщиков признается квартал.

Налоговым законодательством по НДС установлены льготы. Их перечень является единым для всей территории РФ и не может быть изменен решениями местных органов самоуправления. В том случае, если предприятие производит и реализует одновременно товары (работы, услуги), как подлежащие, так и не подлежащие обложению НДС, для получения льготы по налогу необходимо ведение раздельного учета затрат по производству и реализации этих товаров (работ, услуг).

Важный элемент налога - его ставки. В настоящее время НК РФ предусмотрены три уровня ставок НДС: 0, 10 и 18%. Нулевая ставка применяется, в основном, при реализации товаров на экспорт, а также работ и услуг, непосредственно связанных с их производством и продажей, и при перевозке через таможенную территорию РФ. Налоговая ставка 10% применяется при реализации отдельных продовольственных товаров и товаров для детей (по перечню ст. 164 НК РФ), а также книжной продукции, связанной с образованием, наукой и культурой. В остальных случаях действует ставка НДС 18%.

Для исчисления суммы НДС, подлежащей уплате в бюджет по итогам налогового периода, необходимо:

■ рассчитать величину налога, начисленного к уплате в бюджет, которая определяется как произведение налоговой базы и ставки налога;

■ исчислить величину налоговых вычетов.

Таким образом, в бюджет вносится разница между суммой НДС, начисленной к уплате в бюджет, и налоговыми вычетами:

Налоговый вычет - один из элементов системы исчисления суммы НДС, подлежащей уплате в бюджет.

Особый порядок уплаты НДС установлен для иностранных организаций, реализующих товары (работы, услуги) на территории РФ и не состоящих на учете в российском налоговом органе.

Во всех расчетных документах на реализуемую продукцию (поручениях, требованиях, реестрах на получение средств с аккредитива, приходных кассовых ордерах) сумма НДС выделяется отдельной строкой. В расчетных и первичных учетных документах по товарам (работам, услугам), освобожденным от налога, делается отметка о том, что НДС не взимается. Банки не вправе принимать к оплате расчетные документы, в которых не выделена сумма НДС.

Инструментом контроля за правильностью проведения расчетов по НДС являются счета-фактуры установленной формы, призванные фиксировать все операции по отпуску покупателям товаров, выполнению работ и оказанию услуг.

Следующий по значимости косвенный налог - акцизы. Они используются в налоговых системах практически всех стран и играют заметную роль в формировании финансовых ресурсов государства. Исторически сложилось так, что объектами акцизного налогообложения являются, прежде всего, предметы массового спроса, что и предопределяет высокую фискальную значимость этих налогов.

В соответствии с НК РФ плательщиками акцизов являются организации, индивидуальные предприниматели, лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу РФ (декларанты и иные лица в соответствии с таможенным законодательством).

Объектами обложения акцизами признаются следующие операции: реализация на территории России произведенных лицами подакцизных товаров; передача произведенных из давальческого сырья и материалов подакцизных товаров собственнику этого сырья и материалов; получение (оприходование) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции; получение прямогонного бензина организацией, имеющей свидетельство на его переработку; ввоз подакцизных товаров на территорию РФ.

Налоговая база по каждому объекту обложения акцизами определяется в зависимости от вида применяемых ставок. Различают следующие виды налоговых ставок: адвалорные, устанавливаемые в процентах к стоимости подакцизных товаров; твердые (специфические), устанавливаемые в рублях за единицу измерения; комбинированные, сочетающие твердые и адвалорные.

В настоящее время преимущественно применяются твердые ставки. Сумма акциза исчисляется как произведение соответствующей налоговой ставки и налоговой базы.

Экспорт товаров за пределы России относится к числу операций, не облагаемых акцизами.

Налоговым периодом по акцизам признается месяц. Сроки их уплаты в бюджет установлены ст. 204 НК РФ и различны в зависимости от объектов обложения акцизами.

Налог на прибыль - это прямой налог, его величина находится в прямой зависимости от получаемой прибыли (налогооблагаемого дохода).

Плательщики налога на прибыль - это российские, а также иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в России. Плательщиками также выступают коммерческие банки различных видов, получившие лицензию Банка России, Банк внешней торговли РФ, Банк России и его учреждения; страховые организации, получившие лицензию на обслуживание страховой деятельности; негосударственные пенсионные фонды; профессиональные участники рынка ценных бумаг. Не являются плательщиками налога на прибыль следующие организации: перешедшие на уплату единого налога на вмененный доход для определенных видов деятельности; применяющие упрощенную систему налогообложения, учета и отчетности; уплачивающие налог на игорный бизнес; являющиеся плательщиками единого сельскохозяйственного налога.

Объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком. Для каждой группы плательщиков принят строгий порядок признания прибыли. Российские организации определяют ее как разницу между полученными доходами и произведенными расходами. Иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства, полученные через них доходы уменьшают на величину расходов этих постоянных представительств. Итоговый результат и является объектом обложения. Отдельным объектом налогообложения являются доходы, полученные от источников в Российской Федерации для иных иностранных организаций.

Налогооблагаемые доходы организации следует определять на основе первичных документов налогового учета. Доходом признается экономическая выгода в денежной или натуральной форме. Величина доходов определяется исходя из цены сделки. Если же доход получен в натуральной форме, то следует применять рыночные цены, действующие в отношении этой продукции. Различают доходы от реализации и внереализационные доходы.

Определив все доходы, организация должна рассчитать произведенные за отчетный период расходы. Существенным условием является их обоснованность и документальное подтверждение, все они должны быть связаны с получением дохода. По аналогии с доходами расходы делятся на две группы: связанные с производством и реализацией, и внереализационные расходы.

При определении налогооблагаемой прибыли следует руководствоваться данными налогового учета. Порядок формирования налогооблагаемой прибыли организаций представлен на рис. 9.2.2.

Налог на прибыль предприятий и организаций в части, поступающей в федеральный бюджет РФ, исчисляется по ставке 2%. Ставки налога на прибыль, зачисляемого в бюджет субъектов РФ, устанавливаются органами их государственной власти (максимальный размер -18%). Таким образом, предельная ставка налога на прибыль организаций составляет 20%. По доходам, полученным в виде дивидендов, применяются следующие размеры ставок: 9% - российскими организациями от российских и иностранных организаций, 15% - иностранными организациями от российских организаций.

Рис. 9.2.2. Расчет налогооблагаемой прибыли

Налоговым периодом по налогу на прибыль принимается календарный год. Отчетными периодами являются первый квартал, полугодие и девять месяцев календарного года. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

Имущественные налоги - разновидность прямых налогов, история которых насчитывает не одну сотню лет. В России налог на имущество организаций был введен в 1992 г., но затем неоднократно реформировался.

Плательщиками налога на имущество организаций являются российские организации; иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ, на континентальном шельфе РФ и в исключительной зоне РФ. Объектом налогообложения является движимое и недвижимое имущество, принадлежащее организациям на праве собственности, переданное в хозяйственное ведение, оперативное или доверительное управление, а также в совместную деятельность.

Налоговая база по налогу на имущество определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, учитываемого по остаточной стоимости, сформированной по правилам ведения бухгалтерского учета.

Налоговые ставки устанавливаются законами субъектов РФ в пределах максимальной - 2,2%. Они могут быть дифференцированы в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения. Сумма налога на имущество организаций исчисляется по итогам налогового периода как произведение соответствующей налоговой базы, определенной за налоговый период, и налоговой ставки.

Кроме налога на имущество организаций, с 1 января 2003 г. в бюджет вносится транспортный налог. Его платят как юридические, так и физические лица (в отношении последних порядок исчисления и уплаты налога рассмотрен ниже при характеристике налогообложения физических лиц).

Платежи за природные ресурсы установлены с целью экономического регулирования природопользования, стимулирования рационального и комплексного использования различных видов природных ресурсов и охраны окружающей среды, формирования фондов денежных средств для охраны и воспроизводства природных ресурсов в условиях рыночной экономики. Эти платежи должны стимулировать эффективность использования и охраны земель, лесов, водных объектов и недр, добычи и рационального использования минерально-сырьевых ресурсов и продуктов их переработки. В настоящее время в России сложилась целая система платежей за природные ресурсы. Она включает водный налог, земельный налог, налог на добычу полезных ископаемых, плату за загрязнение окружающей среды, сборы за пользование объектами живого мира и пользование водными биологическими ресурсами.

Водный налог введен главой 25.2 НК РФ с 1 января 2005 г. в целях рационального использования природных ресурсов. Плательщики - организации и физические лица, осуществляющие специальное или особое водопользование. Объектами налогообложения являются следующие виды пользования водными объектами: забор воды из водных объектов; использование акватории водных объектов, за исключением лесосплава в плотах и кошелях; использование водных объектов без забора воды для целей гидроэнергетики, а также лесосплава в плотах и кошелях. Налоговые ставки дифференцированы по видам водопользования, бассейнам рек, озер, морей. Кроме того, учитывается экономический район, а также является ли водный объект поверхностным или подземным. Устанавливаемые ставки применяются в пределах квартальных (годовых) лимитов, указанных в лицензиях на водопользование. За сверхлимитный забор воды ставки налога увеличиваются в пять раз.

Земельный налог, введенный НК РФ с 1 января 2005 г., взимается на всей территории Российской Федерации. Его цель - стимулирование рационального использования, охраны и освоения земель, повышения плодородия почв; выравнивание социально-экономических условий хозяйствования на землях различного качества. Земельный налог является местным и вводится в действие на основе положений НК РФ, законами субъектов РФ в городах федерального значения (Москве и Санкт-Петербурге) и нормативными правовыми актами представительных органов муниципальных образований. Плательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Объектом налогообложения являются земельные участки, расположенные в пределах муниципальных образований, на территории которых введен налог. Налоговая база устанавливается как кадастровая стоимость земельного участка, определяемая в соответствии с земельным законодательством. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований, в Москве и Санкт-Петербурге - законами этих субъектов РФ.

Организации и индивидуальные предприниматели исчисляют налог самостоятельно и представляют в налоговые органы налоговую декларацию не позднее 1 февраля года, следующего за истекшим отчетным периодом. Для физических лиц налог исчисляют налоговые органы и выписывают налоговые уведомления. Налоговый период - календарный год.

Налог на добычу полезных ископаемых заменил отчисления на воспроизводство минерально-сырьевой базы и платежи за добычу полезных ископаемых (действует с 1 января 2002 г.). Плательщики - организации и индивидуальные предприниматели, являющиеся пользователями недр. Объект налогообложения - полезные ископаемые, которые организация добыла на участке, предоставленном ей в пользование. Для определения налоговой базы необходимо знать количество и стоимость полезных ископаемых.

Ставки налога дифференцированы по видам полезных ископаемых, самая низкая ставка для калийных солей - 3,8%, самая высокая - для газового конденсата - 17,5%. Ставка налога на добытую нефть установлена в рублях за одну тонну, при этом она умножается на коэффициенты, характеризующие динамику мировых цен на нефть и выработанность конкретного участка недр. При добыче некоторых полезных ископаемых применяется нулевая ставка (попутный газ, минеральная вода, используемая для лечебных целей, и др.). Сумма налога по добытым полезным ископаемым исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Налоговый период - календарный месяц. Срок уплаты налога в бюджет - не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Для реализации государственной экологической политики в решении природоохранных задач введены платежи за загрязнение окружающей среды. Они должны стать источником финансирования расходов государства на охрану окружающей среды. Эти платежи носят компенсационный характер и имеют фискальное значение. Плательщики - юридические и физические лица, осуществляющие хозяйственную деятельность и имеющие источники загрязняющих веществ, вне зависимости от величины ущерба, причиняемого экологической системе.

Нормативы платы утверждены Правительством РФ. Установлены два вида ее базовых нормативов (в рублях за выбросы одной тонны загрязняющих веществ и размещения отходов производства и потребления) в пределах: допустимых нормативов; установленных лимитов.

Плата за загрязнение окружающей природной среды в пределах установленных лимитов рассчитывается умножением соответствующих ставок на разницу между лимитами и предельно допустимыми выбросами, сбросами загрязняющих веществ, объемами размещения отходов. Плата за сверхлимитное загрязнение взимается с применением пятикратного повышающего коэффициента.

Для стимулирования рационального природопользования в пределах утвержденных нормативов и лимитов платежи относятся на затраты плательщика, а за превышение предельно допустимых уровней загрязнения окружающей среды они относятся за счет прибыли, остающейся у организаций после уплаты налогов. Экологический платеж взимается по факту загрязнения ежеквартально не позднее 20-го числа месяца, следующего за отчетным кварталом.

Сборы за пользование объектами животного мира и водными биологическими ресурсами уплачиваются в случае их изъятия из среды обитания (установлены с 1 января 2004 г.). Плательщиками признаются организации и физические лица, в том числе индивидуальные предприниматели,- пользователи объектов животного мира и водных ресурсов. Объектами обложения выступают объекты животного мира и водных ресурсов, перечень которых установлен ст. 333.3 НК РФ (дикие животные, птицы, рыбы, морские млекопитающие и т. п.). Ставки сбора за пользование объектами животного мира установлены в рублях за одно животное и дифференцированы по видам животных. Ставки сбора за пользование водными ресурсами установлены в рублях за одну тонну объекта водных биологических ресурсов. Дифференциация ставок осуществлена по бассейнам морей, рек, озер, водохранилищ и видам биологических ресурсов. Сумма сбора определяется как произведение соответствующего количества объектов, ресурсов и установленной ставки сбора. Сбор уплачивается в виде разовых и регулярных взносов. Разовый сбор составляет 10% начисленной суммы и вносится при получении лицензии, оставшаяся часть платится равными долями в виде регулярных взносов в течение срока действия лицензии ежемесячно не позднее 20-го числа.

Для упрощения порядка налогообложения с целью стимулирования развития малых форм предпринимательства в России, а также привлечения дополнительных инвестиций и повышения их эффективности устанавливаются специальные налоговые режимы. В настоящее время НК РФ регулируются такие специальные режимы, как единый сельскохозяйственный налог для сельскохозяйственных товаропроизводителей (гл. 26.1), упрощенная система налогообложения (гл. 26.2), единый налог на вмененный доход (гл. 26.3), система налогообложения при выполнении соглашений о разделе продукции (гл. 26.4).

Такой порядок налогообложения является особым. Он предусматривает замену ряда налогов единым налогом или разделом продукции, а в некоторых случаях - особый порядок начисления и уплаты отдельных налогов либо предоставления налоговых льгот, применение которых возможно только в условиях данного режима. Практическая реализация специальных налоговых режимов осуществима лишь при соблюдении всех условий, предусмотренных законодательством.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|