|

< Предыдущая |

Оглавление |

Следующая > |

|---|

Налог на игорный бизнес

Плательщики - организации и физические лица, осуществляющие предпринимательскую деятельность в области игорного бизнеса. Объектами обложения являются игровые столы, игровые автоматы, кассы тотализаторов, кассы букмекерских контор. Ставки налога устанавливаются законами субъектов РФ дифференцированно по объектам обложения. Сумма налога исчисляется как произведение налоговой базы по каждому объекту и установленной ставки налога. Налоговым периодом является календарный месяц. Срок уплаты налога - не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

В налоговой системе Российской Федерации значительную роль играют налоги с физических лиц. Отношения физического лица с бюджетом по уплате налогов представлено на рис. 9.2.3.

Центральное место в системе налогообложения физических лиц занимает налог на доходы физических лиц. Этот налог является одним из экономических рычагов в руках государства, с помощью которого оно должно решать зачастую трудно совместимые задачи: обеспечивать достаточные поступления в соответствующие бюджеты для финансирования расходов; регулировать уровень доходов населения и, соответственно, структуру личного потребления и сбережения граждан; стимулировать рациональное использование получаемых доходов, помогать наименее защищенным категориям граждан.

Рис. 9.2.3. Структура налогов с физических лиц

Подоходное налогообложение обладает большими возможностями воздействия на уровень реальных доходов населения. Это достигается определением объекта и ставками налогообложения, системой льгот. Плательщики - граждане, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в Российской Федерации, но не являющиеся резидентами РФ. К таковым относятся физические лица, которые находятся на территории России не менее 183 дней в году в течение 12 следующих подряд месяцев.

Объектом налогообложения у физических лиц - резидентов признается доход, полученный ими от источников в России, а также за ее пределами, а для нерезидентов РФ - доход, полученный только на территории России. Следует отметить, что структура доходов за последнее десятилетие серьезным образом изменилась и расширилась, заработная плата уже не занимает одно из приоритетных мест. Появились новые доходы, круг которых достаточно широк. К основным из них относятся: дивиденды и проценты, выплачиваемые российской или иностранной организацией; доходы, полученные от предоставления в аренду имущества; доходы от реализации недвижимого имущества, акций, иных ценных бумаг; вознаграждение за выполнение трудовых обязанностей, оказание услуг; доходы, полученные от использования любых транспортных средств, и др.

Согласно ст. 217 НК РФ не подлежат налогообложению целый ряд выплат и пособий.

Налоговым периодом по налогу на доходы физических лиц признается календарный год. При определении налоговой базы учитываются доходы, полученные плательщиком как в денежной, так и в натуральной форме, а также доходы в виде материальной выгоды. Налоговая база должна определяться отдельно по каждому виду доходов, для которых установлены различные ставки.

При определении размера налоговой базы налогоплательщик имеет право на стандартные, социальные, имущественные и профессиональные вычеты, или, иначе говоря, льготы. Группировка вычетов имеет смысловой характер, что делает методику исчисления налога более обоснованной и понятной для граждан. При этом если сумма вычетов окажется больше суммы налогооблагаемых доходов, то налогооблагаемая база принимается равной нулю.

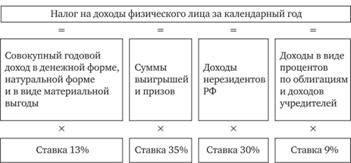

За последние годы ставки налога неоднократно менялись. Построены они были на основе прогрессии. Начиная с 1 января 2001 г. впервые в отношении основных доходов (оплаты труда) стала применяться единая ставка 13%. Такой революционный подход к подоходному налогообложению был мотивирован желанием вывода из "тени" всех доходов граждан. На некоторые виды доходов установлены повышенные ставки. Так, ставка в размере 35% применяется в отношении стоимости любых выигрышей и призов, получаемых в рекламных конкурсах и играх, превышающей 4000 руб.; 30% - в отношении всех доходов физических лиц - нерезидентов РФ; 9% - к доходам в виде процентов по облигациям с ипотечным покрытием, а также к доходам учредителей доверительного управления ипотечным покрытием.

Порядок исчисления налога на доходы физических лиц представлен на рис. 9.2.4.

Рис. 9.2.4. Расчет налога на доходы физических лиц

Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, частные нотариусы и другие лица, имеющие частную практику, также уплачивают налог на доходы со своей деятельности. Эти налогоплательщики самостоятельно определяют сумму налога, подлежащую уплате в соответствующий бюджет, руководствуясь действующим законодательством.

Налог на имущество физических лиц - обязательный местный налог. Его уплачивают собственники имущества: граждане Российской Федерации, иностранные граждане и лица без гражданства. Объектами налогообложения являются находящиеся в собственности физических лиц квартиры, домовладения, дачи, гаражи, нежилые производственные, торговые и бытовые помещения, принадлежащие гражданам на правах собственности; квартиры в домах жилищных, жилищно-строительных кооперативов, дачи в дачно-строительных кооперативах, садовые домики в садоводческих товариществах, гаражи в гаражно-строительных кооперативах - с момента полной выплаты паевого взноса.

Ставки налога на строения, помещения и сооружения устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости в пределах от 0,1 до 2%.

Транспортный налог взимается с лиц, на которых зарегистрированы транспортные средства, т.е. с их собственников. Объектом налогообложения являются три группы транспортных средств: наземные (автомобили, мотоциклы, автобусы и др.), воздушные (самолеты, вертолеты и др.), водные (теплоходы, яхты, парусные суда и др.). Налоговые ставки установлены в зависимости от мощности двигателя, валовой вместимости транспортного средства и его категории. Сумма налога рассчитывается для каждого транспортного средства как произведение налоговой базы и налоговой ставки. Организации исчисляют сумму налога и сумму авансового платежа самостоятельно. Физическое лицо уплачивает налог на основании полученного от налогового органа уведомления.

* * *

С 1 января 2009 г. на основании федеральных законов № 121-ФЗ, № 135-Φ3, № 142-ФЗ, № 155-ФЗ, № 158-ФЗ, № 305-Φ3, № 282-ФЗ, № 251-ФЗ, № 212-ФЗ были внесены значительные дополнения и изменения в НК РФ. Особая острота налоговой тематики сопровождает изменения, происходящие в обществе и экономике. Ключевым направлением совершенствования налоговой системы должно стать: разумное соотношение обеспеченности государства доходами для осуществления своих неотъемлемых функций; величины налогового бремени, не снижающего стимулы к труду и не сдерживающего экономический рост.

Таким образом, существующую систему налогов нельзя считать окончательной и неизменной. Она трансформируется и совершенствуется вместе с развитием экономики, отражает приоритеты социально-экономической и финансовой политики государства. В настоящее время в стадии обсуждения находится целый блок налоговых новаций.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|