|

< Предыдущая |

Оглавление |

Следующая > |

|---|

Глава 4. Налоговая политика и налоговая система

4.1. Налоговая политика как часть финансовой политики

Прежде чем говорить о налоговой политике государства, необходимо вкратце остановиться на более глобальном понятии "финансовая политика", составным элементом которой и является налоговая политика.

Под финансовой политикой понимают комплекс мероприятий государства по использованию финансовых отношении, мобилизации финансовых ресурсов, их распределению и использованию на основе финансового законодательства. Финансовая политика государства является лишь средством осуществления его социально-экономической политики и выполняет вспомогательную роль. Именно в рамках социально-экономической политики может разрабатываться и проводиться в жизнь эффективная финансовая политика.

Финансовая политика состоит из следующих главных компонентов:

o налоговой политики;

o бюджетной политики;

o денежно-кредитной политики;

o ценовой политики;

o таможенной политики;

o социальной политики;

o инвестиционной политики;

o политики в области международных финансов.

Важнейшая часть финансовой политики - налоговая политика - должна строиться на компромиссе интересов государства и налогоплательщиков - физических и юридических лиц. Интересы государства базируются на принципе достаточности налогообложения.

Налоги должны обеспечивать поступление в бюджет такого объема ресурсов, который является достаточным для выполнения принятых на себя государством обязанностей. Одновременно налогообложение не должно подрывать мотивацию к эффективной и легитимной деятельности участников материального производства. Налоговые отношения, как и всякие другие общественные отношения, должны воспроизводиться, и государство не должно угнетать источники и мотивы такого воспроизводства. Налогообложение не должно носить конфискационный характер. Только рост национального богатства, выраженный в том числе и в повышении индивидуальных доходов, способен обеспечить стабильное увеличение налогооблагаемой базы.

Одной из главных целей налоговой политики является повышение эффективности налогообложения.

Ознакомление с основными международными налоговыми нормами и стандартами также подтверждает приоритет указанной цели. Так, Комитет ОЭСР по вопросам налогообложения определил основной целью налогообложения мобилизацию средств, необходимых для функционирования государства, наиболее эффективным возможным способом. При реализации этой цели должна быть обеспечена:

o минимизация помех и препятствий в частной деятельности;

o сокращение административных расходов и расходов на соблюдение налоговых законов;

o поддержка экономических и социальных целей правительства.

Основные задачи современной налоговой политики Российской

Федерации состоят в следующем:

o дальнейшее совершенствование отечественного налогового законодательства в целях оптимизации налоговой базы и снижения уровня неплатежей;

o оптимизация налоговых льгот и преференций;

o более жесткий контроль за постановкой налогоплательщиков на учет;

o рационализация налогового администрирования;

o реструктуризация в обоснованных случаях задолженности по платежам в бюджет и государственные внебюджетные фонды.

Обеспечение развития экономики, решение социальных проблем общества требуют от государства использовать весь арсенал имеющихся у него методов воздействия на экономику.

Рыночная экономика вовсе не означает, что государство устраняется от процессов управления и регулирования. Напротив, в период создания основ механизма рыночных отношений (современный период развития российской экономики) усиливается регулирующая роль государства в развитии экономики. Первым, кто заметил и сделал соответствующий прогноз, был экономист А. Вагнер. Его расчеты и теоретические выкладки были поистине революционны, так как он один из самых первых понял ограниченность рынка, разделил экономику на два сектора - государственный и частный и сформулировал закон возрастающей государственной активности. В соответствии с последним во всех странах, где быстро развиваются рыночные отношения, государственные расходы должны увеличиваться. Кроме того, по мнению А. Вагнера, в условиях рынка именно государственная финансовая политика определяет социальный и научно-технический прогресс. Вместе с тем эти процессы не должны вмешиваться в производственно-финансовую деятельность хозяйствующих субъектов. Государство должно создать необходимые условия для функционирования рыночных механизмов и с их помощью регулировать экономические процессы. Важнейшим инструментом государства в реализации поставленных целей является налоговая политика. Налоговая политика влияет практически на все социально-экономические сферы страны и неразрывно связана со многими элементами государственного управления: кредитно-денежной политикой, ценообразованием, структурной реформой экономики, торгово-промышленной политикой и др. Манипулируя налоговой политикой, государство стимулирует экономическое развитие или сдерживает его. Однако главным направлением налоговой политики в конечном итоге является обеспечение экономического роста. Именно с экономическим ростом связываются показатели развития производства и его эффективности, возможности повышения материального уровня и качества жизни.

Налоговая политика относится к косвенным методам государственного регулирования, так как она лишь обеспечивает условия экономической заинтересованности или незаинтересованности в деятельности юридических и физических лиц и не строится на базе властно-распорядительных отношений. Одновременно налоговая политика как косвенный метод государственного регулирования более гибко воспринимается экономикой и поэтому более широко применяется в рыночных системах, чем методы прямого государственного регулирования.

В каждой стране налоговые системы подвержены непрерывному процессу совершенствования, оказывая влияние на экономические и социальные условия развития и приспосабливаясь к ним. Создавая налоговую систему страны, государство стремится использовать её в целях определенной финансовой политики. В связи с этим она становится относительно самостоятельным направлением - налоговой политикой.

В большинстве случаев формы и методы налоговой политики определяются в зависимости от сложившегося в данном государстве административно-территориального устройства, политического строя, наличия или отсутствия, а также характера взаимодействия разных форм собственности, национальных интересов и целей и некоторыми другими положениями.

Таким образом, можно сформулировать, что налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов; реализуя налоговую политику, государство опирается на налоговые функции и использует для проведения активной налоговой политики.

Налоговая политика имеет собственное содержание, характеризуемое определенными действиями государства по выработке научно обоснованной концепции развития налоговой системы, по определению важнейших направлений использования налогового механизма, а также по практическому внедрению налоговой системы и контролю за ее эффективностью.

Формы налоговой политики

Являясь составной частью экономической и финансовой политики, налоговая политика в полной мере зависит от форм и методов государственной экономической и финансовой политики. В зависимости от того, в каком состоянии находится экономика государства на данном этапе своего развития, от целей, которые государство считает приоритетными, используются различные методы осуществления налоговой политики.

На практике выделяют следующие формы налоговой политики.

1. Политика максимальных налогов. При ее реализации государство устанавливает высокие налоговые ставки, сокращает налоговые льготы и вводит большое количество налогов, стремясь получить от налогоплательщиков максимальное количество финансовых ресурсов, не отслеживая последствий проведения такой политики. Как правило, подобный метод налоговой политики не оставляет каждому налогоплательщику и обществу в целом никаких надежд на дальнейшее экономическое развитие и воспроизводство. Следовательно, такая политика проводится государством, как правило, в экстраординарные моменты его развития, такие как экономический кризис, война. Как отмечает В.В. Пансков, подобная налоговая политика проводилась в России с самого начала экономических реформ, с первого дня введения налоговой системы в стране в 1992 г. Вместе с тем экономических, социальных и политических предпосылок для проведения политики максимальных налогов в это время не существовало, вследствие чего подобная политика привела к резко негативным последствиям, суть которых состояла в следующем:

o у налогоплательщиков после уплаты налогов практически не оставалось финансовых ресурсов, что делало невозможным расширенное воспроизводство;

o широкие масштабы приобрело массовое укрывательство от налогообложения;

o массовый характер приобрела так называемая теневая экономика.

2. Политика экономического развития. Она является таковой, когда государство сознательно уменьшает налоговое бремя на налогоплательщиков, сокращает расходы, в первую очередь на социальные программы. Цель данной политики - обеспечение приоритетного расширения капитала, стимулирование инвестиционной активности. Указанная политика проводится во время стагнации экономики, грозящей перейти в экономический кризис. Подобные методы налоговой политики получили название "рейганомика", поскольку были использованы, в частности, в США в начале 1980-х годов.

Проведение налоговой политики такого рода провозгласило Правительство РФ на рубеже XX-XXI вв. при подготовке второй части Налогового кодекса РФ и проекта федерального бюджета на 2002 г.

3. Политика разумных налогов. Она представляет собой нечто среднее между первой и второй. Экономическая суть политики данного вида состоит в установлении достаточно высокого уровня налогообложения как юридических, так и физических лиц при проведении достаточно финансово-емкой политики по социальной защите граждан.

В зависимости от длительности цикла реализации и поставленных целей налоговая политика носит стратегический или тактический характер; в первом случае - это налоговая стратегия, во втором - налоговая тактика.

При этом налоговая стратегия направлена на решение глобальных задач, связанных с разработкой концепции и тенденций развития налоговой системы страны в целом. Налоговая стратегия тесно увязана с экономической, финансовой, а также социальной стратегиями государства, рассчитана на длительную перспективу и представляет собой долговременный курс налоговой политики.

Налоговая тактика направлена на достижение целей конкретного этапа развития экономики и обеспечивает их достижение путем своевременного изменения элементов налогового механизма.

Обе указанные составляющие налоговой государственной политики (стратегия и тактика) взаимосвязаны и взаимодополняют друг друга. С одной стороны, налоговая тактика представляет собой механизм решения стратегических задач, с другой - стратегия создает благоприятные возможности для решения тактических задач.

Основные составляющие налоговой политики

Как отмечает В. В. Пансков, при анализе налоговой политики необходимо различать такие понятия, как субъекты налоговой политики, принципы формирования, инструменты, цели и методы.

Субъектами налоговой политики (в зависимости от типа государственного устройства) выступают федерация, субъекты федерации (земли, республики, входящие в федерацию, области и другие) и муниципалитеты (города, районы и др.). В Российской Федерации субъектами налоговой политики являются Федерация, республики, области, края, автономные области, города федерального значения Москва и Санкт-Петербург, а также местное самоуправление - города, районы, районы в городах. Каждый субъект налоговой политики обладает налоговым суверенитетом в пределах их полномочий, установленных налоговым законодательством.

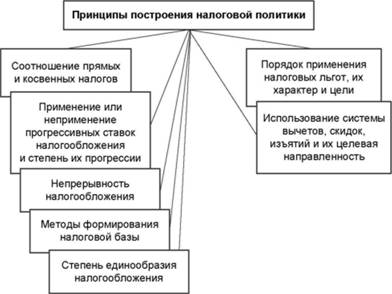

Эффективность налоговой политики зависит от того, какие принципы государство закладывает в её основу. Основные принципы построения налоговой политики схематично представлены на рис. 4.1.

Рис. 4. 1. Принципы построения налоговой политики

Нередко к принципам налоговой политики относят также соотношение федеральных, региональных и местных налогов. В целом указанные принципы обусловливают основные направления налоговой политики, ее социальный характер и структурные элементы.

Используя принципы налоговой политики, государство в условиях стабильно развивающейся экономики стимулирует расширение объемов производства товаров, работ и услуг, инвестиционную активность, качественный рост экономики. При комплексном применении принципов построения налоговой системы осуществляется реальное структурное и социальное реформирование экономики. В период кризисной ситуации налоговая политика через использование указанных принципов способствует решению задач, направленных на выход экономики из кризисного состояния.

Методы осуществления налоговой политики зависят от тех целей, которые стремится достичь государство, проводя налоговую политику. В современной мировой практике наиболее широкое распространение получили такие методы:

o изменение налоговой нагрузки на налогоплательщика;

o замена одних способов или форм налогообложения другими;

o изменение сферы распространения тех или иных налогов или же всей системы налогообложения;

o введение или отмена налоговых льгот и преференций, введение дифференцированной системы налоговых ставок.

Цели налоговой политики формируются под воздействием рада факторов, важнейшими из которых являются экономическая и социальная ситуация в стране, расстановка социально-политических сил в обществе. Они обусловлены также социально-экономическим строением общества, стратегическими задачами развития экономики страны, международными финансовыми обязанностями государства. Поэтому при выработке налоговой политики цели весьма разнообразные:

(1) экономические - выражаются в повышении уровня развития экономики, оживлении деловой активности, стимулировании хозяйственной деятельности, ликвидации возникающих диспропорций;

(2) фискальные - выражаются в обеспечении потребностей всех уровней власти в финансовых ресурсах, достаточных для проведения экономической и социальной политики, а также в выполнении соответствующими органами власти и управления возложенных на них функций;

(3) социальные - выражаются в обеспечении государственной политики регулирования доходов, перераспределении национального дохода в интересах определенных социальных групп, сглаживании формирующегося неравенства;

(4) международные - выражаются в выполнении международных финансовых обязательств государства, укреплении экономических связей с другими государствами.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|