|

< Предыдущая |

Оглавление |

Следующая > |

|---|

23.2. Методы и инструментарий финансового планирования

Главный аспект финансового планирования - правильно выбранная стратегия. В стратегическом планировании деятельность компании оценивается не только с учетом влияния внутренних факторов, но и воздействия внешней среды. В состав элементов стратегии включается стратегический анализ, корпоративная стратегия на рынке капитала, функциональные стратегии (продукты и услуги, бизнес-процессы, менеджмент, ресурсы).

Стратегия финансового планирования на предприятии тесно связана с определением центров ответственности по доходам (прибыли), затратам и инвестициям. Под центром доходов понимают подразделение, которое приносит компании максимальную прибыль, под центром затрат - подразделение, которое несет максимум издержек, но играет важную роль в производственно-коммерческом процессе. Центр по инвестициям занимается реализацией инвестиционных проектов и разработкой капитального бюджета.

Методы планирования - конкретные способы и приемы плановых расчетов. Планирование финансовых показателей осуществляется с помощью нескольких методов:

1) расчетно-аналитический;

2) нормативный;

3) балансовый;

4) оптимизации плановых решений;

5) факторный;

6) экономико-математическое моделирование.

Расчетно-аналитический метод в финансовом планировании

заключается в том, что на базе достигнутой величины финансовых показателей прогнозируют их уровень на будущий период. Данный метод применяют в тех случаях, когда отсутствуют финансово-экономические нормативы, а взаимосвязь между показателями может быть установлена не прямым способом, а косвенно, на основе изучения их динамики за ряд периодов (кварталов, лет). С помощью этого метода может быть установлена прогнозная потребность в оборотных средствах, вложенных в материально-производственные запасы, плановая величина амортизационных отчислений и прибыли. При использовании расчетно-аналитического метода часто используются экспертные оценки.

Нормативный метод планирования финансовых показателей состоит в том, что на основе заранее установленных норм и нормативов рассчитывается потребность предприятия в денежных ресурсах и источниках их образования. В финансовом планировании применяются федеральные, региональные, отраслевые нормативы и нормативы самой организации (внутренние). К внутренним нормативам относятся:

■ нормативы плановой потребности в оборотных средствах;

■ нормы запасов материальных ресурсов, заделов незавершенного производства, запасов готовой продукции на складе (в днях);

■ нормы распределения чистой прибыли на потребление, накопление и в резервные фонды;

■ нормы амортизационных отчислений и др.

Нормативный метод планирования - самый простой и доступный. Зная нормативы и объемные параметры, можно легко вычислить планируемый показатель.

Балансовый метод планирования финансовых показателей состоит в том, что достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них. Балансовый метод применяется при прогнозировании поступлений и выплат из денежных фондов (потребления, накопления и резервных). Например, балансовая модель по денежным фондам имеет вид

Онп + П =Р + Окп,

где Онп и Окп - остаток средств фонда на начало и конец расчетного периода; П - поступление средств в фонд в течение расчетного периода; Р - расходование средств фонда в течение данного периода.

Метод оптимизации плановых решений предполагает разработку альтернативных вариантов плановых расчетов, чтобы из них можно было выбрать оптимальный. При этом используют различные критерии выбора:

■ минимум приведенных затрат;

■ минимум текущих затрат;

■ минимум вложений капитала при наибольшей эффективности его использования;

■ максимум приведенной прибыли;

■ максимум дохода на рубль вложенного капитала и др. Приведенные затраты (3 привед.) представляют собой сумму

текущих издержек и капитальных вложений, приведенных к идентичной размерности в соответствии с принятыми нормативами эффективности. Они определяются по формуле

3 привед. (мин.) = Зт + ЗЕ ´ Кн,

где Зт - текущие (операционные) затраты; ЗЕ - единовременные затраты (капиталовложения); Кн - нормативный коэффициент эффективности капитальных вложений, доли единицы.

В настоящее время Кн = 0,15, что соответствует нормативному сроку эффективности капиталовложений

Ток = 1: Кн = 1: 0,15 = 6,6 года,

где Ток - период окупаемости капитальных вложений (годы). Приведенную прибыль (Пп) рассчитывают по алгоритму

Пп = Пт - Зе ´ Кн,

где Пт - текущая прибыль; Зе - единовременные затраты (капиталовложения); Кн - нормативный коэффициент эффективности капиталовложений.

Факторный метод используется для расчета планируемого объема прибыли. Перечислим принципиальные установки данного метода:

■ прогнозный характер планирования;

■ использование достаточно гибких параметров с определенной степенью отклонения от избранной величины;

■ полный учет инфляционного фактора;

■ применение базовых показателей за предыдущий период;

■ четкая система факторов, оказывающих влияние на планируемый показатель;

■ выбор оптимальной величины показателя из ряда вариантов, в результате чего объект прогноза получает значение исходных целевых параметров, на основе которых происходит процесс планирования.

Приведенная методика применима и для планирования других параметров, характеризующих деятельность предприятия, таких, например, как объем продаж, рентабельность активов, средневзвешенная стоимость капитала и т.д.

Факторный метод планирования прибыли включает ряд этапов:

1) расчет базовых показателей за предыдущий год;

2) постановку целей хозяйственной деятельности;

3) прогноз индексов инфляции;

4) вариантный расчет прибыли;

5) выбор оптимального варианта.

Метод экономико-математического моделирования в финансовом планировании позволяет определить количественное выражение взаимосвязей между финансовыми показателями и факторами, влияющими на их величину. Данная взаимосвязь выявляется в экономико-математической модели, которая представляет собой точное описание экономических процессов с помощью математических символов и приемов (уравнений, неравенств, графиков, таблиц и др.). В модель включаются только основные (определяющие) факторы. Она может базироваться на функциональной или корреляционной связи. Функциональную связь выражают уравнением вида

Y = F (х),

где Y - соответствующий показатель; F(х) - функциональная связь, определяемая показателем х.

Корреляционная связь - это вероятностная зависимость, которая проявляется только в общем виде и при большом количестве наблюдений. Данная связь выражается уравнениями регрессии различного вида, например, однофакторные модели линейного типа, параболы, гиперболы; многофакторные модели линейного и логарифмического уравнений.

При использовании моделей планирования приоритетное значение имеет определение периода исследования. Он должен выбираться с учетом однородности исходных данных. Следует помнить, что небольшой период исследования (например, квартал) не позволяет выявить общие закономерности. При этом нельзя выбирать и слишком значительный период, так как любые экономические закономерности нестабильны и могут существенно изменяться

в течение длительного периода времени. На практике целесообразно использовать для перспективного планирования годовые финансовые показатели за прошедшие три - пять лет, а для текущего (годового) планирования - квартальные данные за один - два года.

При значительных изменениях условий работы предприятия в плановом периоде в определенные на базе экономико-математических параметров моделей параметры вносятся необходимые коррективы.

Экономико-математическое моделирование позволяет перейти от средних величин к многовариантным расчетам финансовых показателей (включая прибыль). В экономико-математическую модель включаются только основные факторы. Проверку обоснованности модели осуществляют применяя ее на практике. Особое значение для обоснованности модели имеет ее представительность, т. е. объективность наблюдений за изучаемым объектом.

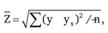

Правильность выбранных моделей проверяют путем расчета среднего квадратического отклонения полученных данных от фактических и определения коэффициента вариации. Среднее квадратическое отклонение ( ) устанавливают по формуле:

) устанавливают по формуле:

где у и ух- фактическая и расчетная сумма прибыли; n - число случаев наблюдений.

Коэффициент вариации (Кв) представляет собой процентное отношение среднего квадратического отклонения к среднеарифметической величине расчетного показателя (прибыли):

где - среднее квадратическое отклонение, тыс. руб.; - среднеарифметическая величина прибыли за расчетный период, тыс. руб.;

- среднеарифметическая величина прибыли за расчетный период, тыс. руб.;  (за все периоды): n (количество периодов).

(за все периоды): n (количество периодов).

Коэффициент вариации показывает, что если степень отклонения расчетных показателей от фактических составляет незначительную величину, то правомерно сделать вывод о возможности использования данной модели для планирования (прогнозирования) прибыли.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|