|

< Предыдущая |

Оглавление |

Следующая > |

|---|

11.3. Методика проверки основных элементов налогообложения

Совокупность комплексов работ экономического субъекта, которые необходимо проверить при проведении общего аудита, можно разделить на две группы. Первая включает учредительные и другие общие документы, хозяйственные договоры экономического субъекта, учетную политику в целях ведения бухгалтерского учета и налогообложения, отчетность экономического субъекта, систему внутреннего контроля; вторая - комплексы по всем разделам и счетам бухгалтерского учета. На основании методики проведения общего аудита разрабатывается методика проведения аудита налогообложения.

Методика аудита налогообложения - это перечень способов практических действий, осуществляемых аудиторскими организациями и индивидуальными аудиторами в процессе аудита налогообложения.

Целью методики аудита налогообложения является представление руководства по практическому применению основных принципов и стандартов аудита на базе конкретного рабочего материала в области аудита налогообложения.

Методика является внутренним документом аудиторской организации, которым должны руководствоваться все сотрудники при проведении аудита.

Задачами методики аудита налогообложения является определение:

а) подходов к проведению проверки на различных этапах аудита;

б) основ взаимоотношений аудиторской организации с аудируемым лицом и третьей стороной в ходе аудита;

в) ответственности сторон при проведении аудита;

г) порядка проведения конкретных процедур проверки;

д) порядка оформления рабочих документов и результатов аудита.

Аудит налогообложения включает в себя следующие этапы:

1) предварительную оценку существующей системы налогообложения экономического субъекта;

2) проверку и подтверждение правильности исчисления и уплаты экономическим субъектом налогов и сборов в бюджет и внебюджетные фонды.

В ходе проведения аудиторской проверки налогообложения аудиторская организация должна исходить из того, что деятельность экономического субъекта осуществляется в соответствии с установленными нормативными актами.

Аудиторские организации и индивидуальные аудиторы вправе самостоятельно выбирать приемы и методы своей работы, за исключением планирования и документирования аудита, составления рабочей документации аудитора, аудиторского заключения, которые осуществляются в соответствии с федеральными правилами (стандартами) аудиторской деятельности.

Методики аудита налогообложения разрабатываются исходя из специфики деятельности аудируемых лиц, а также видов налогов и сборов.

В соответствии со ст. 12 НК в Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные. Для каждого налога и сбора проверяются следующие элементы:

- налогоплательщики;

- объект налогообложения;

- налогооблагаемая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога или сбора;

- применяемые формы отчетности.

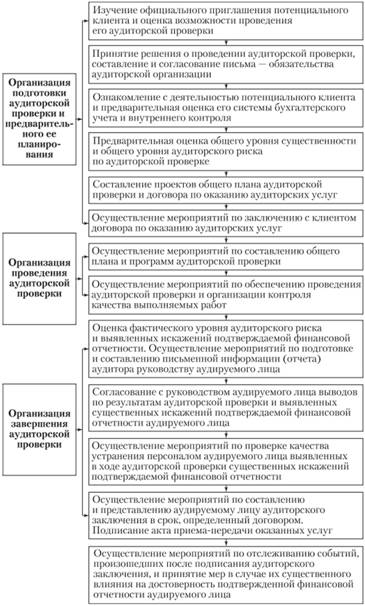

Рис. 11.3.1. Организация налогового аудита

Согласно ст. 13 НК к федеральным налогам и сборам относятся:

1) НДС;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная пошлина.

Согласно ст. 14 НК к региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

Согласно ст. 15 НК к местным налогам относятся:

1) земельный налог;

2) налог на имущество физических лиц.

В каждой методике определяются:

1) процедуры подготовки и планирования аудиторской проверки;

2) процедуры, выполняемые в ходе проверки по существу;

3) заключительные процедуры (рис. 11.3.1).

При подготовке и планировании аудиторской проверки аудиторская организация должна руководствоваться федеральным правилом (стандартом) аудиторской деятельности "Планирование аудита". Целью проведения данных процедур является организация эффективной и экономически оправданной проверки.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|