|

< Предыдущая |

Оглавление |

Следующая > |

|---|

4.3.2. Классификация страхования

Страхование охватывает различные виды рисков и категории страхователей. Его условия отличаются по объему страховой ответственности, оно может проводиться в силу закона или на добровольных началах. Для упорядочения всего разнообразия страховых отношений и создания единой взаимосвязанной системы необходима классификация страхования. В основу классификации страхования могут быть положены различные критерии или признаки.

По форме организации страховой деятельности страхование может быть: государственным, акционерным, взаимным, кооперативным, медицинским.

Государственное страхование представляет собой такую его организационную форму, в которой в качестве страховщика выступает государство в лице специально уполномоченных на то организаций (например, государственное социальное страхование осуществляется через систему государственных внебюджетных фондов - пенсионного, фонда социального страхования, фондов обязательного медицинского страхования).

Акционерное страхование - негосударственная организационная форма, где в качестве страховщика выступает акционерное общество, уставный капитал которого формируется из стоимости размещаемых акций.

Взаимное страхование - негосударственная организационная форма, которая выражает договоренность между группой физических и юридических лиц о возмещении возможных будущих убытков в определенных долях согласно принятым условиям. Общества взаимного страхования представляют собой некоммерческие организации, они не преследуют в своей деятельности цели извлечения прибыли.

Кооперативное страхование - негосударственная организационная форма, где страховые операции проводятся кооперативами. В России кооперативное страхование начало функционировать с 1918 г., когда был организован Всероссийский кооперативный страховой союз.

Медицинское страхование является особой организационной формой страховой деятельности, оно проводится в обязательной форме через систему государственных фондов обязательного медицинского страхования и в добровольной форме через систему коммерческих страховых организаций.

Страхование может проводиться в обязательной и добровольной формах. Сочетание обязательного и добровольного страхования позволяет сформировать такую систему страхования, которая обеспечивает оптимальный объем страховой защиты.

Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком самостоятельно и содержат положения о субъектах и объектах страхования, о страховых случаях, о порядке определения страховой суммы, страхового тарифа, страховой премии и др.

Условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования.

В зависимости от эквивалентности обменных отношений между продавцом и покупателем страховых услуг страхование подразделяется на рисковое и накопительное (сберегательное).

В рисковых видах страхования страхователь, уплатив взносы, может не получить страховой услуги, в отношении которой был заключен договор, если не наступил страховой случай. Страховые взносы при этом страхователю не возвращаются. При наступлении страхового случая страхователь может получить компенсацию гораздо большую, чем уплаченный им страховой взнос. В основе рискового страхования лежит солидарная раскладка ущерба. В накопительных видах страхования экономические отношения страхователя и страховщика всегда являются эквивалентными: страхователь или выгодоприобретатель обязательно получит страховую выплату, а страховщик обязан обеспечить накопление нужной суммы по каждому договору. Эти суммы накапливаются за счет взносов страхователей и их инвестирования по установленным законом направлениям.

Классификация страхования по объектам страхования представляет собой иерархическую систему, включающую группы, подгруппы и виды страхования.

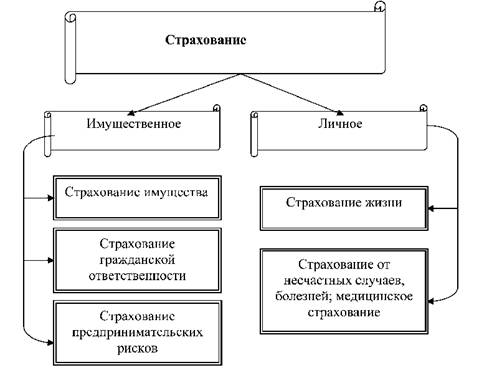

Согласно ГК РФ (гл. 48) и ФЗ "Об организации страхового дела в Российской Федерации" по объектам страхования принято выделять две группы - имущественное и личное страхование.

Классификация страхования по объектам представлена на рис. 4.3.2.

Рис. 4.3.2. Классификация страхования по объектам

Для более детальной конкретизации имущественных интересов и рисков выделяются виды страхования. Видами имущественного страхования являются, например, страхование строений, животных, домашнего имущества, средств транспорта и т.д. Страхование жизни граждан включает следующие виды: страхование на случай смерти и страхование на дожитие; срочное и пожизненное, смешанное страхование жизни, страхование детей и др. По страхованию ответственности различают: страхование ответственности организаций - источников повышенной опасности, ОСАГО, страхование профессиональной ответственности и др. Виды страхования предпринимательских рисков связаны с наличием конкретного риска в процессе производства или оказания услуг.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|