|

< Предыдущая |

Оглавление |

Следующая > |

|---|

Имущественное страхование

Страхование имущества - это система отношений между страхователем и страховщиком по обеспечению страховой защиты имущественных интересов страхователя, связанных с владением, пользованием или распоряжением имуществом.

Сущность страхования имущества состоит в возмещении ущерба в результате гибели, повреждения или частичной утраты застрахованного имущества.

В зависимости от объектов страховой защиты выделяют транспортное страхование, сельскохозяйственное, страхование грузов и т. д.

В зависимости от рисков, которые покрывает страховая защита, выделяют страхование от огня, аварий, стихийных бедствий, кражи и т. д.

Страхование гражданской ответственности - подгруппа имущественного страхования, где предметом выступает ответственность перед третьими лицами (физическими и юридическими), которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия страхователя.

Страхованию подлежит только гражданско-правовая (а не уголовная или др.) ответственность, связанная с применением государством мер принуждения по восстановлению нарушенных прав потерпевшего за счет нарушителя. Страхование ответственности покрывает не собственный ущерб страхователя, а ущерб, причиненный им имущественным интересам третьих лиц, - их жизни, здоровью, имуществу.

В отличие от других видов страхования при заключении договора неизвестен потерпевший - выгодоприобретатель, он выявляется при страховом случае, при причинении ему вреда страхователем.

Страховая сумма может быть установлена или по договоренности страхователя и страховщика, или на основании установленных законом или другими нормативными актами лимитов ответственности страховщика.

Страхование ответственности может быть связано с большими суммами возмещения убытков (особенно при причинении вреда окружающей природной среде), поэтому страховщики устанавливают ограничения по лимиту своей ответственности.

Профессиональную ответственность могут страховать только физические лица, осуществляющие профессиональную деятельность на основании полученной лицензии или других документов.

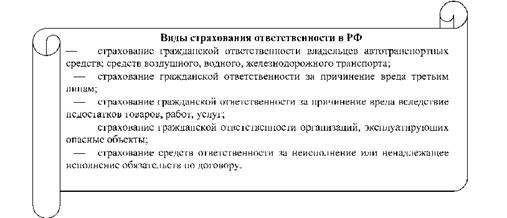

По условиям лицензирования страховой деятельности на территории Российской Федерации к страхованию ответственности относятся следующие виды (рис. 4.3.3).

Рис. 4.3.3. Виды страхования ответственности в РФ

Страхование предпринимательских рисков.

По договору имущественного страхования могут быть застрахованы имущественные интересы, связанные с риском убытков от предпринимательской деятельности из-за нарушения обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов - предпринимательский риск [1, ст. 933].

Страхователем может быть юридическое или физическое лицо, осуществляющее предпринимательскую деятельность. При этом компенсируются потери доходов (прибыли), а также убытки от неоплаты (невозврата) имущества в связи с неисполнением обязательств контрагентами предпринимателя.

Предпринимательская деятельность и страхование - тесно связанные категории рыночной экономики. В этом виде страхования выделяют страхование от коммерческих, технических, правовых, политических рисков и рисков в финансово-кредитной сфере. В зарубежной практике широко применяется страхование экономических рисков.

Практическое отсутствие страхования финансово-кредитных рисков на российском страховом рынке, за исключением страхового обслуживания экспортно-импортных операций АО "Ингосстрах", объясняется высокой степенью риска и непредсказуемостью колебаний валютного и финансового рынков, отсутствием страховой статистики и универсальной методики проведения подобных страховых операций.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|