|

< Предыдущая |

Оглавление |

Следующая > |

|---|

4. Информационно-аналитическое обеспечение внутреннего аудита

4.1. Первичный учет и его информационная база

Обязательным условием эффективного управления предприятиями является своевременное обеспечение управляющей системы необходимой информацией, включая информацию внутреннего аудита. Созданный в добровольном порядке и использующий в своей деятельности различные аспекты информационного поля организации, охватывая конструкторскую, технологическую, экономическую (плановую, учетную и отчетную) виды информации, внутренний аудит представляет результаты своей работы высшему звену управления предприятием.

В первую очередь внутренний аудит, затраты на содержание которого берет на себя хозяйствующий субъект, призван обеспечить руководство и (или) собственников наряду с другой информацией данными о его финансово-хозяйственной деятельности, способствует созданию высокоэффективной системы бухгалтерского учета и внутреннего контроля, препятствующей возникновению нарушений, подтверждает достоверность отчетов его обособленных структурных подразделений и направлен на изыскание резервов повышения эффективности работы организации.

Экономический субъект структурно состоит из множества подразделений, которые осуществляют внутри него разные бизнес-процессы, начиная от снабженческой деятельности и заканчивая инвестиционной. Каждый вид бизнес-процессов имеет широко разветвленную информационную базу, охватывающую показатели не только внутренней, но и внешней среды.

Наиболее полная информация, используемая внутренними аудиторами, формируется в регистрах финансового, управленческого и налогового учета, основанных на данных первичных учетных документов (рис. 4.1). Это положение вызвано тем, что в финансовых, управленческих и налоговых регистрах пригодная для внутреннего аудита первичная информация группируется по различным основаниям, предопределенным задачами этих видов учета.

Рис. 4.1. Источники информации внутреннего аудита

Здесь представлена общая информационная база внутреннего аудита, где внутренние источники играют первостепенную роль. Внутренняя учетная информационная система направлена на получение информации, необходимой для поддержания определенных ресурсов, обеспечивающих качество и устойчивое положение предприятия на рынке. Она, с одной стороны, систематизирует и синтезирует данные финансового учета по специфическим признакам, а с другой - расширяет и детализирует их, охватывая производственно-хозяйственную и финансовую деятельность. Точками пересечения финансового, управленческого и налогового учета являются определение величин признания доходов и расходов, исчисление себестоимости остатков незавершенного производства, выпуска и остатков готовой продукции и себестоимости продаж и т.д., которые относятся к основополагающим объектам внутреннего аудита.

Учеными и практиками в области бухгалтерского учета и аудита выделены и определены следующие основные требования, предъявляемыми к информации, необходимой для внутреннего аудита:

o своевременность - актуализация информации на момент, когда она становится доступной для использовании;

o полнота и регулярность - систематическое поступление необходимых для управления данных, надлежащий уровень организации их хранения;

o достоверность - обеспечение отражения истинного положения дел;

o ценность (полезность) - информация должна способствовать осмыслению сущности процессов, событий и операций;

o пригодность к использованию - своевременное и эффективное представление в прозрачной, легко читаемой форме (в виде таблиц, графиков, формул и т.п.), обработанных данных с помощью специфических методов, приемов и способов обобщения и систематизации;

o сопоставимость - достижение путем использования единой методологической и методической базы процессов бюджетирования, наблюдений и регистрации показателей во всех подразделениях организации;

o проверяемость - формирование показателей, позволяющее организовать предварительный и последующий контроль за исполнением установленных заданий и соответствием стратегии и тактики организации.

Внутренняя информация представлена в организации в виде сводных ведомостей, отчетов структурных подразделений, бюджетов (смет) затрат, калькуляций себестоимости продукции, работ, услуг и, конечно, первичной документацией. Среди внутренних источников информации в первую очередь выделяют учредительные документы организации, эмиссионные проекты, решения совета директоров, приказы, распоряжения, инструкции, положения, регламентирующие правила и процедуры принятия управленческих решений, совершения хозяйственных операций, внутренние базы данных, справки по результатам проверки контролирующими органами и др.

Первичный учет, результатом ведения которого выступают первичные документы ручного и машинного исполнения, НС является закрытым, признан открытым для проверяющих органов, имеющих на то определенные полномочия. Исключение представляет внутренняя отчетность, некоторые данные которой представляют коммерческую тайну не только для внешних потребителей информации, но и для сотрудников организации, по иерархии не имеющих отношения к решению определенных вопросов.

Данное обстоятельство должно быть учтено внутренним аудитором, так как он обязан получить разрешение от руководства на пользование закрытыми материалами для решения задач, поставленных перед аудиторским отделом группой специалистов. Основываясь на вышеизложенном, можно утверждать, что основной информационной базой при внутреннем аудите будут служить первичные документы, принятые бухгалтерией к обработке.

Перед начетом проверки аудитор (группа специалистов) должен ознакомиться с правилами оформления первичных учетных документов, содержащихся в нормативных актах и учетной политике организации.

В бухгалтерском учете документы представляют собой письменное распоряжение на совершение хозяйственных операций или письменное подтверждение уже совершившихся фактов хозяйственной деятельности. Документы являются основанием для сгруппированных в регистрах по однородности их экономического содержания бухгалтерских записей.

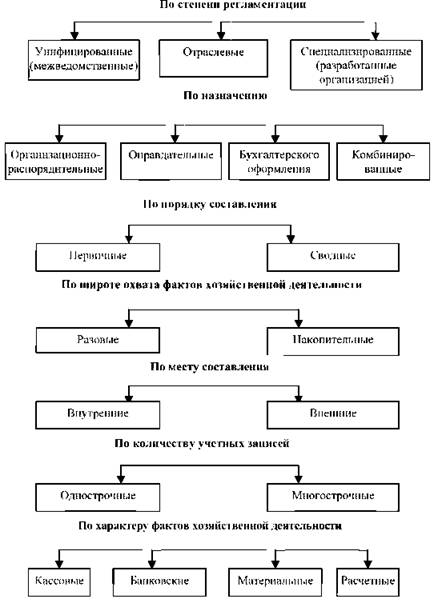

Первичные документы подвергаются формальной проверке, так как являются носителями экономической и юридической информации. В части экономического содержания они, согласно принципу непрерывности деятельности организации, осуществляя первичное наблюдение и первичную регистрацию фактов хозяйственной жизни, подтверждают полноту их отражения в учетных регистрах и служат для проверки экономической обоснованности понесенных расходов, признания доходов, активов, обязательств, капитала, временных параметров принятия объектов к учету и т.д. Носителями юридической информации они становятся в силу того, что содержат сведения о доказательности и законности совершения фактов хозяйственной деятельности. Исходя из этого, внутренний аудитор классифицирует документы по следующим основаниям (рис. 4.2).

Аудитором для определения релевантности информации, первичная учетная документация рассматривается с позиций как экономической целесообразности, так и законности проверяемых фактов хозяйственной жизни. Обращается внимание на полноту заполнения реквизитов, наличие и обоснованность подписей, разрешающих или подтверждающих факт хозяйственной жизни, лиц, несущих ответственность за оформление документов. Документы, по которым выявлены нарушения или вызывающие сомнение в их достоверности, экономическом и юридическом обосновании копируются и прилагаются к отчету аудитора.

Рис. 4.2. Классификации первичных учетных документов

Для внутреннего аудита также важна классификация документов по авторскому исполнению (личные и служебные), по сроку исполнения (срочные и несрочные), по подлинности составления (подлинники и дубликаты). Такие основания классификаций помогают при внутреннем аудите установить степень ответственности за исполнение бюджетных показателей пли более объективно оценить достижения в их исполнении, сопоставить тактику и стратегию организации и ее структурных подразделений. Особое внимание аудитор уделяет стоимостной оценке, идентификации во времени, соответствию номенклатуре рабочего плана счетов всех фактов хозяйственной жизни, которые входят в сферу задания руководителя.

Документы, составленные аудитором к отчету руководству организации, называют рабочими. К ним относятся расчеты, аналитические процедуры, группировочные ведомости показателей в разрезе признаков задания, различного рода таблицы, графики и т.п. Как и при внешнем аудите, рабочие документы можно подразделить на четыре типа: документы сверки; документы непосредственной проверки; документы подтверждающие достоверность информации; аналитические документы. Документы, по которым не выявлено нарушений или по которым не возникло вопросов, записываются в рабочие документы аудитора общим пакетом с указанием их номеров, наименований и даты составления.

Проведение внутреннего аудита включает в качестве обязательной процедуры исследование порядка сбора и транспортировки информации, и в этом аспекте важную роль играет документооборот, под которым понимается путь движения документов от момента их возникновения до сдачи в архив после обработки и отражения в учете, а также соблюдение графика документооборота. Порядок создания, принятия к исполнению, отражения в учете, хранения первичных документов регламентируется "Положением о документах и документообороте в бухгалтерском учете" и рядом постановлений Госкомстата (Росстата). Ссылки на соответствующие нормативные документы и примеры схем документооборота по объектам учета будут представлены в главе, посвященной организации внутреннего аудита бизнес-циклов деятельности организации.

Для характеристики документооборота внутренний аудитор использует следующую классификацию потоков информации: входящие (документы, поступающие извне), исходящие (документы, отправленные в другие организации), внутренние (созданные внутри организации). Проверяется законность и целесообразность фактов хозяйственной жизни. По результатам проверки каждой группы составляются отдельные рабочие документы с указанием выявленных формальных и арифметических ошибок, нарушений сроков представления документов для обработки, несоответствия дат совершения хозяйственных операций и их отражения в учетных регистрах, полноты отражения в учетных регистрах совершенных фактов хозяйственной жизни, экономических и налоговых последствий выявленных негативных фактов.

Кроме того, информацией, используемой при проверках внутренними аудитами, является применение справочно-поисковых систем (СПС). Среди них к наиболее распространенным можно отнести системы: "Консультант-Плюс", его новую версию "Технология-3000", "Гарант", " Инфо-Бухгалтер". "ТБ. Корпорация" и другие системы с их программными продуктами. Особого внимания со стороны внутренних аудиторов заслуживает версия "Консультант-Плюс" - "Тсхнология-3000". В данной справочной системе имеются формы первичных учетных документов и бухгалтерской отчетности, что важно для проверки применяемых форматов первичной документации и полноты заполнения их обязательных реквизитов.

Преимущества этой версии проявляются в возможности создавать папки и закладки, в которых аудитор может сохранять и накапливать любые документы и их фрагменты, касающиеся решения определенных задач проверки. Это позволяет быстро подобрать и изучить необходимые документы по проблеме, иметь наглядное представление об изменениях в документах, происходящих в данный момент, организовать создание собственных документов относительно результатов проверки, сохранить полученные сведения в ходе проведения внутреннего аудита.

Все процедуры аудитор может проводить в привычном формате Microsoft Word и выполнять действия в Microsoft Excel, использовать в качестве аудиторских доказательств любые фрагменты нормативных документов в тексте своих отчетов.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|