|

< Предыдущая |

Оглавление |

Следующая > |

|---|

4.2. Характеристика внутренней контрольной среды

Определение системы внутреннего контроля, представленное в предыдущих темах, рассматривает внутренний аудит как составную часть и основополагающий элемент внутреннего контроля в управлении предприятием, который ориентирован на непосредственное исполнение задач, поставленных руководителем и (или) собственниками хозяйствующего субъекта, и обеспечивает повышение эффективности деятельности на основе более четкого и тесного взаимодействия его подразделений, филиалов, представительств.

Внутренний контроль как общий и внутренний аудит как частное одной системы имеют не только совместные характеристики и направления деятельности, но и различия в содержании, принципах, функциях, задачах, применяемых методах и приемах.

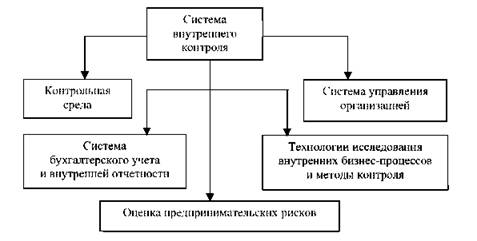

Система внутреннего контроля включает следующие составные части: контрольную среду, систему управления организацией, систему бухгалтерского учета и внутренней отчетности, технологии и методы контроля, оценку предпринимательских рисков (рис. 4.3).

Рис. 4.3. Система внутреннего контроля

Остановимся на понятии "среда" и се особенностях относительно контроля. Среда - совокупность всех объектов, изменение свойств которых влияет на систему, а также тех объектов, чьи свойства меняются в результате функционирования системы. Контрольная среда - совокупность взаимосвязанных функций и организационных мер, осуществляемых руководством организации или ее собственниками в целях становления и поддержания системы внутреннего контроля путем проверки выполнения сотрудниками их обязанностей, а также установленных заданий. Она состоит из многих элементов, которыми определяется степень эффективности используемых средств и методов контроля (табл. 4.1).

Таблица 4.1 .Элементы контрольной среды и их содержание

Оценка состояния контрольной среды проводится по всем названным направлениям в ходе анализа системы управления по се иерархическим уровням в сопоставлении со стратегией и тактикой развития предприятия, организационной и производственной структур, существующей коммуникационной сети, распределения прав, обязанностей и установленной ответственности, уровня регламентации подразделений, обеспечения должностными инструкциями, нормативными документами, порядка обоснования, обсуждения и принятия решений, а также при проверке порядка подготовки информации для внутренних и внешних пользователей.

Организационная структура предприятия непосредственно связана с обоснованным выделением центров возникновения затрат и центров ответственности, распределением прав, обязанностей и ответственности между руководителями разных уровней управления и структурными подразделениями. Схема корпоративного управления с учетом участия собственника или его представителей в управлении предприятием представлена на рис. 4.4.

Рис. 4.4. Система корпоративного управления акционерным обществом е учетом участия собственников

Характеризуя контрольную среду, внутренний аудитор выявляет основные организационные и психологические барьеры, препятствующие оптимальному управлению. В организационном аспекте к таким препятствиям можно отнести различного рода конфликты между подразделениями, недостаточно развитые коммуникационные связи между производственными подразделениями, слабую поддержку руководством предложений по реорганизации управления, несогласованность системы стимулирования и требований к организации труда, бюрократическое сопротивление всем нововведениям в части изменений сложившихся взаимоотношений соподчиненности. В частности, из всех перечисленных факторов, влияющих на состояние контрольной среды, наибольшее значение имеет отсутствие заинтересованности во введении новых методов управления у высшего уровня менеджеров, в изменениях разделения функций и полномочий линейного персонала, нередко вызванных диверсификацией производства, которая приводит к изменениям в производственной структуре.

Здесь немаловажную роль играет степень участия собственников в управлении компанией, поскольку они напрямую могут участвовать в принятии решений относительно стиля и принципов управления и формулировать задачи для службы внутреннего аудита, а также выносить результаты проверок на коллективное обсуждение.

Оценка контрольной среды при внутреннем аудите предполагает в первую очередь проверку наличия и соблюдения внутренних стандартов ведения финансового и управленческого учета, оценку состояния двух подсистем бухгалтерского учета, определение соответствия систем бухгалтерского учета и внутреннего контроля отраслевой специфике деятельности, размерам и организационной структуре предприятия. Отдельно рассматриваются и оцениваются система документооборота наличие и соблюдение графика документооборота, порядок документирования основных производственных операций, составления плановых и отчетных документов. Особое внимание аудиторами уделяется анализу формирования информации в рамках финансового, управленческого, налогового учета, а также порядку систематизации учетной информации для подготовки и составления внутренней и внешней отчетности.

Деятельность ревизионной комиссии, службы внутреннего аудита должна быть обеспечена внутренними регламентирующими документами, в качестве которых выступают учредительные документы и внутренний распорядок деятельности организации, положение о ревизионной комиссии, положение об отделе (группе специалистов) внутреннего аудита, должностные инструкции сотрудников отдела.

Контрольная среда может быть охарактеризована такими критериями как честность (разделение обязанностей и их исполнение), целостность (правила распределения руководством полномочий и ответственности), этические ценности (организационные и психологические препятствия), профессионализм (компетентность сотрудников, повышение квалификации), участие собственника или его представителей в управлении предприятием (в совете директоров и других исполнительных органах), компетентность и стиль работы руководства (управление и культура контроля), наделение ответственностью и полномочиями руководителей центров ответственности, отделов и служб, кадровая политика и практика (постоянный или вновь принятый персонал).

Однако в российской практике внутренний аудит сводится, как правило, к проверке выполнения сотрудниками их обязанностей, а также заданий руководства, т.е. к последующему контролю, который не всегда эффективен, так как не позволяет с достаточной степенью объективности установить потенциал сотрудников, оценить их подход к делу. Качество работы сотрудников во многом зависит от состояния контрольной среды, организации контроля исполнения обязанностей со стороны непосредственного руководителя, разрешительного порядка осуществления изменений в процессе хозяйственной деятельности.

В этой связи целесообразно предложить использование для оценки состояния контрольной среды системы показателей стратегических карт сбалансированной системы показателей, которая основана на выделении финансовой, клиентской, внутренней составляющих и составляющей обучения и роста персон ста.

Сбалансированная система показателей, обобщая и систематизируя собранную информацию по названным направлениям, позволяет установить эффективность управления затратами, степень лояльности клиентов и заказчиков, приверженности персонала, уровень построения и развития взаимосвязанных областей бизнеса хозяйствующего субъекта. Например, система сбалансированных показателей одного из ФГУП машиностроительной отрасли промышленности охватывает характеристику:

o системы управления, ее структуры, выполняемых функций, управленческих бизнес-процессов, технологии и бизнес-операций;

o производственной системы, се структуры, бизнес-процессов, технологии, бизнес-операций в рамках этой системы;

o информационной системы, се организации и структуры, бизнес-процессов и информационных технологий, бизнес-операций;

o стратегии развития хозяйствующего субъекта, его бизнес-плана, целевых программ;

o рыночной конъюнктуры и бизнес-рисков хозяйствующего субъекта;

o прочих аспектов, являющихся потенциальными носителями резервов повышения эффективности деятельности хозяйствующего субъекта.

Несмотря на то что каждый из показателей имеет свою область применения и характеристики, они логически связаны между собой и позволяют формировать аудитору необходимую информацию для оценки состояния контрольной среды. Следовательно, способность внутреннего аудита своевременно определить опасность снижения уровня контрольной среды и оперативно предотвратить его является одним из главных условий эффективной деятельности организации. Полученные результаты оценки состояния контрольной среды внутренними аудиторами позволят внешним аудиторам использовать их в своей работе, чем сократить время проверки и повысить доверие к внешней отчетности аудируемого лица.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|