|

< Предыдущая |

Оглавление |

Следующая > |

|---|

Раздел 2. Государственные и муниципальные финансы

Тема 2.1. Государственные финансы

Отличительные особенности государственных и муниципальных финансов; основы бюджетного законодательства; понятие и сущность федерального бюджета; бюджетный процесс на федеральном уровне; доходы и расходы федерального бюджета; бюджетная классификация; дефицит федерального бюджета; понятие и сущность регионального бюджета; бюджетный процесс на региональном уровне; доходы и расходы регионального бюджета; дефицит регионального бюджета; межбюджетные отношения и бюджетный федерализм; государственный кредит; сущность и виды государственных внебюджетных фондов.

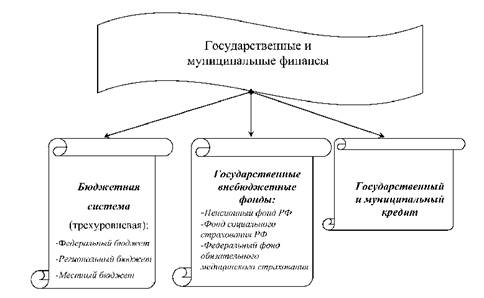

2.1.1. Понятие и структура государственных и муниципальных финансов

Государственные и муниципальные финансы - это совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов.

Государственные и муниципальные финансы выражают экономические отношения, связанные с обеспечением финансирования государственного и муниципального секторов экономики. Их функционирование направлено на достижение общих целей развития социально ориентированной экономики.

Государственные и муниципальные финансы функционируют в рамках финансовой системы государства и являются ее центральным звеном (рис. 2.1.1).

Финансы как экономическая категория зависят от преобразований во взаимоотношениях между звеньями финансовой системы. Это относится прежде всего к взаимосвязям между финансами макроуровня и микроуровня. Финансы макроуровня, и прежде всего государственный и муниципальный бюджеты, основываются на финансовом потенциале организаций.

Финансы способствуют достижению общих целей экономического развития.

Рис. 2.1.1. Структура государственных и муниципальных финансов

2.1.2. Федеральный бюджет

У государства, выступающего в лице соответствующих органов власти, возникают с различными организациями, учреждениями и населением многообразные финансовые отношения, которые называются бюджетными.

Бюджетные отношения охватывают все уровни бюджетной системы, которая представляет собой основанную на экономических отношениях и юридических нормах совокупность федерального бюджета, бюджетов субъектов РФ (областных, окружных, республиканских, краевых), местных бюджетов (городских, районных, сельских, поселковых) и бюджетов государственных внебюджетных фондов. То есть бюджетная система состоит из трех уровней:

- первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов;

- второй уровень - бюджеты субъектов РФ (региональные бюджеты) и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень - местные бюджеты.

Бюджетная система Российской Федерации основана на следующих принципах [Бюджетный кодекс РФ]:

1. Принцип единства - означает единство бюджетного законодательства, принципов организации и функционирования бюджетной системы, форм бюджетной документации и бюджетной отчетности, бюджетной классификации бюджетной системы. Также едиными должны быть санкции за нарушение бюджетного законодательства, порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы, ведения бюджетного учета и составления бюджетной отчетности, порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы РФ.

2. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ - означает закрепление в соответствии с законодательством доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы РФ, а также определение полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

3. Принцип самостоятельности бюджетов включает в себя права и обязанности органов государственной власти и органов местного самоуправления на: самостоятельное обеспечение сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств; самостоятельное осуществление бюджетного процесса (за исключением случаев, предусмотренных Бюджетным кодексом РФ); установление в соответствии с законодательством РФ о налогах и сборах налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы РФ; самостоятельное определение форм и направлений расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и субвенций из других бюджетов бюджетной системы РФ); предоставление средств из бюджета на исполнение расходных обязательств, устанавливаемых иными органами государственной власти и органами местного самоуправления, исключительно в форме межбюджетных трансфертов.

Не допускается в соответствии с Бюджетным кодексом РФ: установление расходных обязательств, подлежащих исполнению за счет доходов и источников финансирования дефицитов других бюджетов бюджетной системы РФ, а также расходных обязательств, подлежащих исполнению одновременно за счет средств двух и более бюджетов бюджетной системы РФ, за счет средств консолидированных бюджетов или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств; введение в действие в течение текущего финансового года изменений бюджетного законодательства РФ и (или) законодательства о налогах и сборах, других обязательных платежах, приводящих к увеличению расходов и (или) снижению доходов других бюджетов бюджетной системы РФ без внесения изменений в законы о соответствующих бюджетах, предусматривающих компенсацию увеличения расходов, снижения доходов; изъятие дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

4. Принцип равенства бюджетных прав субъектов РФ и муниципальных образований - означает определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов РФ и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными Бюджетным кодексом РФ.

5. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов - означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

6. Принцип сбалансированности бюджета - означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

7. Принцип результативности и эффективности использования бюджетных средств - означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

8. Принцип общего (совокупного) покрытия расходов бюджетов - означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся: субвенций и субсидий, полученных из других бюджетов бюджетной системы РФ; средств целевых иностранных кредитов (заимствований); добровольных взносов, пожертвований, средств самообложения граждан; расходов бюджета, осуществляемых в соответствии с международными договорами (соглашениями) с участием РФ; расходов бюджета, осуществляемых за пределами территории РФ; отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года.

9. Принцип прозрачности (открытости) - означает обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов; обязательную открытость для общества и средств массовой информации проектов бюджетов, процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия; стабильность и (или) преемственность бюджетной классификации РФ, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода). Секретные статьи могут утверждаться только в составе федерального бюджета.

10. Принцип достоверности бюджета - означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

11. Принцип адресности и целевого характера бюджетных средств - означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

12. Принцип подведомственности расходов бюджетов - означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

13. Принцип единства кассы - означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти РФ, органов государственной власти субъектов РФ, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно РФ, субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством РФ.

Важным элементом организации функционирования бюджетной системы является бюджетный процесс.

Итак, согласно Бюджетному кодексу РФ бюджетный процесс - это регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Участниками бюджетного процесса на федеральном уровне являются:

- Президент Российской Федерации;

- Государственная Дума Федерального Собрания Российской Федерации;

- Совет Федерации Федерального Собрания Российской Федерации;

- Правительство Российской Федерации;

- Министерство финансов Российской Федерации;

- Федеральное казначейство;

- Центральный банк Российской Федерации;

- Счетная палата Российской Федерации;

- Федеральная служба финансово-бюджетного надзора;

- органы управления государственными внебюджетными фондами Российской Федерации;

- главные распорядители, распорядители и получатели средств федерального бюджета;

- главные распорядители, распорядители и получатели средств бюджетов государственных внебюджетных фондов Российской Федерации;

- главные администраторы (администраторы) доходов федерального бюджета;

- главные администраторы (администраторы) доходов бюджетов государственных внебюджетных фондов Российской Федерации;

- главные администраторы (администраторы) источников финансирования дефицита федерального бюджета;

- главные администраторы (администраторы) источников финансирования дефицита бюджетов государственных внебюджетных фондов Российской Федерации.

Ниже описаны бюджетные полномочия основных участников бюджетного процесса.

Центральный банк Российской Федерации совместно с Правительством Российской Федерации разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики, обслуживает счета бюджетов, осуществляет функции генерального агента по государственным ценным бумагам Российской Федерации.

Министерство финансов Российской Федерации (Минфин России) является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной, налоговой, страховой, валютной, банковской деятельности, государственного долга, аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, производства, переработки и обращения драгоценных металлов и драгоценных камней, таможенных платежей, определения таможенной стоимости товаров и транспортных средств, инвестирования средств для финансирования накопительной части трудовой пенсии, организации и проведения лотерей, азартных игр и пари, производства и оборота защищенной полиграфической продукции, финансового обеспечения государственной службы, противодействия легализации доходов, полученных преступным путем, и финансированию терроризма.

Федеральное казначейство (Казначейство России) является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета.

Федеральная служба финансово-бюджетного надзора является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в финансово-бюджетной сфере, а также функции органа валютного контроля.

Основными функциями Федеральной службы финансово-бюджетного надзора являются:

1) проведение ревизий и проверок правомерности и эффективности использования средств федерального бюджета, средств государственных внебюджетных фондов и материальных ценностей, находящихся в федеральной собственности, на территории Российской Федерации и за рубежом, а также осуществление таких ревизий и проверок по мотивированному обращению руководителей правоохранительных органов федерального уровня и руководителей правоохранительных органов субъектов Российской Федерации;

2) проведение мероприятий по предупреждению, выявлению и пресечению нарушений законодательства Российской Федерации в финансово-бюджетной сфере;

3) осуществление надзора за исполнением законодательства Российской Федерации о финансово-бюджетном контроле и надзоре органами финансового контроля федеральных органов исполнительной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления;

4) осуществление в пределах своей компетенции контроля за соответствием проводимых в Российской Федерации резидентами и нерезидентами (кроме кредитных организаций и валютных бирж) валютных операций законодательству Российской Федерации, условиям лицензий и разрешений, а также за соблюдением ими требований актов органов валютного регулирования и валютного контроля;

5) организация с участием агентов валютного контроля, правоохранительных, контролирующих и иных федеральных органов исполнительной власти проверок полноты и правильности учета и отчетности по валютным операциям, а также по операциям нерезидентов, осуществляемым в валюте Российской Федерации;

6) организация формирования и ведения единой информационной системы контроля и надзора в финансово-бюджетной сфере.

Федеральная служба финансово-бюджетного надзора обладает бюджетными полномочиями, установленными Бюджетным кодексом РФ и Правительством Российской Федерации.

Счетная палата Российской Федерации (далее - Счетная палата) является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и подотчетным ему.

В своей деятельности Счетная палата руководствуется Конституцией РФ, Федеральным законом "О счетной палате Российской Федерации", другими законами Российской Федерации. В рамках задач, определенных действующим законодательством, Счетная палата обладает организационной и функциональной независимостью.

Задачами Счетной палаты являются:

o организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объемам, структуре и целевому назначению;

o определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности;

o оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

o финансовая экспертиза проектов федеральных законов, а также нормативных правовых актов федеральных органов государственной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование и исполнение федерального бюджета и бюджетов федеральных внебюджетных фондов;

o анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка предложений, направленных на их устранение, а также на совершенствование бюджетного процесса в целом;

o контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Центральном банке Российской Федерации, уполномоченных банках и иных финансово-кредитных учреждениях Российской Федерации;

o регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федерального бюджета и результатах проводимых контрольных мероприятий.

Бюджетное законодательство. Составление бюджета в Российской Федерации регламентируется бюджетным законодательством. Бюджетное законодательство Российской Федерации состоит из Бюджетного кодекса РФ и принятых в соответствии с ним федеральных законов о федеральном бюджете, федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации, законов субъектов Российской Федерации о бюджетах субъектов Российской Федерации, законов субъектов Российской Федерации о бюджетах территориальных государственных внебюджетных фондов, муниципальных правовых актов представительных органов муниципальных образований о местных бюджетах, иных федеральных законов, законов субъектов Российской Федерации и муниципальных правовых актов представительных органов муниципальных образований.

Федеральные законы, законы субъектов Российской Федерации, муниципальные правовые акты представительных органов муниципальных образований не могут противоречить Бюджетному кодексу РФ.

Президент Российской Федерации издает указы, регулирующие бюджетные правоотношения. Указы Президента Российской Федерации не могут противоречить Бюджетному кодексу РФ и федеральным законам, регулирующим бюджетные правоотношения. На основании Кодекса, федеральных законов, указов Президента Российской Федерации Правительство Российской Федерации принимает нормативные правовые акты, регулирующие бюджетные правоотношения.

Органы государственной власти субъектов Российской Федерации принимают нормативные правовые акты, регулирующие бюджетные правоотношения, в пределах своей компетенции в соответствии с Бюджетным кодексом РФ.

В свою очередь, органы местного самоуправления принимают муниципальные правовые акты, регулирующие бюджетные правоотношения, в пределах своей компетенции.

Если международным договором Российской Федерации установлены иные правила, чем те, которые предусмотрены бюджетным законодательством Российской Федерации, применяются правила международного договора.

Составление проекта федерального бюджета основывается на следующих документах:

o Бюджетном послании Президента Российской Федерации;

o прогнозе социально-экономического развития соответствующей территории;

o основных направлениях бюджетной и налоговой политики.

После разработки и согласования вышеуказанных документов разрабатывается проект федерального бюджета на очередной финансовый и плановый периоды.

Разработанный проект федерального закона о федеральном бюджете на очередной финансовый год и плановые периоды Правительство Российской Федерации вносит на рассмотрение и утверждение в Государственную Думу не позднее 1 октября текущего года (ст. 192 БК РФ).

Проект вносится в Государственную Думу одновременно со следующими документами и материалами:

- основными направлениями бюджетной и налоговой политики на очередной финансовый год и плановый период;

- предварительными итогами социально-экономического развития Российской Федерации за истекший период текущего финансового года и ожидаемыми итогами социально-экономического развития Российской Федерации за текущий финансовый год;

- прогнозом социально-экономического развития Российской Федерации на очередной финансовый год и плановый период;

- оценкой ожидаемого исполнения федерального бюджета за текущий финансовый год;

- прогнозом основных параметров бюджетной системы Российской Федерации, в том числе консолидированного бюджета Российской Федерации на очередной финансовый год и плановый период;

- пояснительной запиской к проекту федерального закона о федеральном бюджете на очередной финансовый год и плановый период;

- расчетами по статьям классификации доходов федерального бюджета и источников финансирования дефицита федерального бюджета на очередной финансовый год и плановый период;

- реестром расходных обязательств, подлежащих исполнению за счет средств федерального бюджета, в том числе за счет субвенций бюджетам субъектов Российской Федерации;

- перечнем публичных нормативных обязательств, подлежащих исполнению за счет средств федерального бюджета, и расчетами по ним на очередной финансовый год и плановый период;

- методиками (проектами методик) и расчетами распределения межбюджетных трансфертов между субъектами Российской Федерации в очередном финансовом году и плановом периоде и другие документы установленные Бюджетным кодексом РФ.

Одновременно указанный законопроект представляется Президенту Российской Федерации.

Центральный банк Российской Федерации также представляет в Государственную Думу проект основных направлений единой государственной денежно-кредитной политики на очередной финансовый год и плановый период не позднее 1 октября текущего года.

Государственная Дума рассматривает проект федерального закона о федеральном бюджете на очередной финансовый год и плановый период в трех чтениях.

Принятый Государственной Думой федеральный закон о федеральном бюджете на очередной финансовый год и плановый период в течение пяти дней со дня принятия передается на рассмотрение Совета Федерации.

Совет Федерации рассматривает федеральный закон о федеральном бюджете на очередной финансовый год и плановый период в течение 14 дней со дня представления Государственной Думой.

При рассмотрении федеральный закон о федеральном бюджете на очередной финансовый год и плановый период голосуется на предмет его одобрения в целом.

Одобренный Советом Федерации федеральный закон о федеральном бюджете на очередной финансовый год и плановый период в течение пяти дней со дня одобрения направляется Президенту Российской Федерации для подписания и обнародования.

Итак, бюджет - это основной финансовый план государства. Согласно Бюджетному кодексу РФ, бюджет - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Выделяют также консолидированный бюджет, который представляет свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

Структура бюджета. Бюджет состоит из доходов и расходов. Так, доходы бюджета представляют собой поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Доходы бюджетов формируются в соответствии с бюджетным законодательством РФ, законодательством о налогах и сборах и законодательством об иных обязательных платежах.

Доходы от налогов и сборов, иных обязательных платежей и других поступлений, являющихся источниками формирования доходов бюджетов, зачисляются на счета органов Федерального казначейства для их распределения этими органами в соответствии с нормативами, установленными Бюджетным кодексом РФ, законом о бюджете и иными законами.

Органы Федерального казначейства осуществляют в установленном Минфином РФ порядке учет доходов и их распределение между бюджетами в соответствии с кодом бюджетной классификации. Денежные средства считаются поступившими в доходы соответствующего бюджета бюджетной системы РФ с момента их зачисления на единый счет этого бюджета.

К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления.

К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством РФ налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, а также пеней и штрафов по ним.

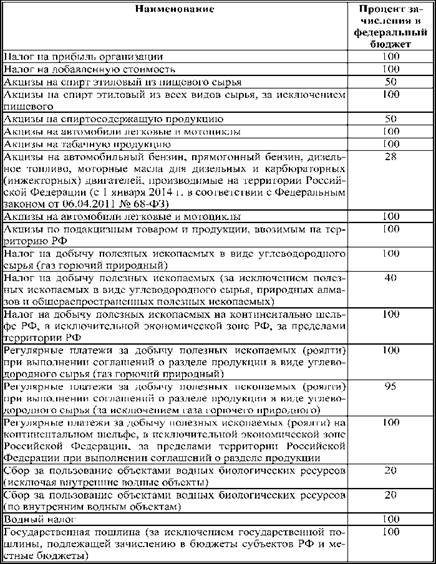

В федеральный бюджет зачисляются налоговые доходы от федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами (табл. 2.1.1).

К неналоговым доходам федерального бюджета относятся:

1. Доходы от использования имущества находящегося в государственной собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, имущества, переданного в доверительное управление юридическим лицам, созданным в организационно-правовой форме государственной компании, имущества федеральных государственных унитарных предприятий, в том числе казенных, а также случаев, предусмотренных абзацами тринадцатым, четырнадцатым части первой и абзацами пятым, шестым части второй ст. 57 БК РФ), доходы от платных услуг, оказываемых федеральными казенными учреждениями, находящимися в ведении органов государственной власти Российской Федерации, - по нормативу 100%.

2. Доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной собственности Российской Федерации, за исключением имущества федеральных бюджетных и автономных учреждений, имущества федеральных государственных унитарных предприятий, в том числе казенных, а также случаев, предусмотренных частями восьмой - десятой ст. 62 БК РФ, - по нормативу 100%.

3. Часть прибыли унитарных предприятий, созданных Российской Федерацией, остающейся после уплаты налогов и иных обязательных платежей, - в размерах, устанавливаемых Правительством Российской Федерации.

4. Лицензионные сборы - по нормативу 100%.

Таблица 2.1.1. Налоговые доходы, зачисляемые в федеральный бюджет [Бюджетный кодекс РФ]

5. Таможенные пошлины и таможенные сборы - по нормативу 100%.

6. Плата за использование лесов в части минимального размера арендной платы и минимального размера платы по договору купли-продажи лесных насаждений - по нормативу 100%.

7. Плата за пользование водными объектами, находящимися в федеральной собственности, - по нормативу 100%.

8. Плата за пользование водными биологическими ресурсами по межправительственным соглашениям - по нормативу 100%.

9. Плата за негативное воздействие на окружающую среду - по нормативу 20%.

10. Консульские сборы - по нормативу 100%.

11. Патентные пошлины - по нормативу 100%.

12. Плата за предоставление информации о зарегистрированных правах на недвижимое имущество и сделок с ним, выдачу копий договоров и иных документов, выражающих содержание односторонних сделок, совершенных в простой письменной форме, - по нормативу 100%.

13. Сборы в счет возмещения фактических расходов, связанных с совершением консульских действий, - по нормативу 100%.

В доходах федерального бюджета, помимо перечисленных, также учитываются:

- прибыль Центрального банка Российской Федерации, остающаяся после уплаты налогов и иных обязательных платежей, - по нормативам, установленным федеральными законами;

- доходы от внешнеэкономической деятельности.

В современных условиях налоги и таможенные пошлины, уплачиваемые субъектами хозяйствования в связи с производством и реализацией нефти, газа и продуктов их переработки, выделяются в отдельную группу - нефтегазовые доходы.

Нефтегазовые доходы поступают только в федеральный бюджет. К их числу относятся:

1. Налог на добычу полезных ископаемых в виде углеводородного сырья.

2. Вывозные таможенные пошлины на сырую нефть.

3. Вывозные таможенные пошлины на природный газ.

4. Вывозные таможенные пошлины на товары, выработанные из нефти.

Нефтегазовые доходы федерального бюджета используются для следующих целей:

1. Финансового обеспечения нефтегазового трансферта.

2. Формирования Резервного фонда.

3. Формирования Фонда национального благосостояния. Нефтегазовый трансферт служит для финансирования нефтегазового дефицита федерального бюджета. Нефтегазовый дефицит федерального бюджета представляет собой разницу между объемом доходов и объемом расходов федерального бюджета. При этом из объема доходов федерального бюджета вычитаются нефтегазовые доходы федерального бюджета и доходы от управления средствами Резервного фонда и Фонда национального благосостояния.

Величина нефтегазового трансферта на соответствующий финансовый год утверждается федеральным законом о федеральном бюджете на очередной финансовый год и плановый период.

Резервный фонд - часть средств федерального бюджета, основное назначение которого пополнить нефтегазовый трансферт в случае его недостаточности. Иначе говоря, Резервный фонд выполняет обеспечительную функцию.

Резервный фонд формируется за счет нефтегазовых доходов, доходов от управления средствами Резервного фонда. В ряде случаев федеральным законом о федеральном бюджете на очередной финансовый год и плановый период может быть предусмотрено использование средств Резервного фонда на досрочное погашение государственного внешнего долга Российской Федерации.

Структура доходов федерального бюджета представлена в табл. 2.1.2.

Таблица 2.1.2. Структура доходов федерального бюджета [по данным Минфина России] млрд руб.

Фонд национального благосостояния - часть средств федерального бюджета. Он формируется за счет нефтегазовых доходов федерального бюджета, доходов от управления средствами Фонда национального благосостояния.

Управление средствами Резервного фонда и Фонда национального благосостояния осуществляется Минфином РФ. Целью управления средствами Резервного фонда - обеспечение сохранности средств этого фонда. Средства Резервного фонда могут размещаться:

1) в иностранную валюту;

2) долговые обязательства иностранных государств;

3) долговые обязательства международных финансовых организаций;

4) депозиты в иностранных банках и кредитных организациях.

Формирование расходов бюджетов осуществляется в соответствии с расходными обязательствами.

В Бюджетном кодексе РФ правоотношения, являющиеся основанием осуществления расходов бюджета, названы расходными обязательствами и бюджетными обязательствами (денежными обязательствами).

Расходные обязательства весьма многочисленны и разнообразны. В то же время все они могут быть сгруппированы в определенные разновидности.

Бюджетное законодательство призвано обеспечивать реализацию расходных обязательств, в связи с этим именно в нем содержится их определенная группировка.

Наиболее крупными блоками расходных обязательств являются следующие:

1. Общегосударственные вопросы.

2. Национальная оборона.

3. Национальная безопасность и правоохранительная деятельность.

4. Национальная экономика.

5. Жилищно-коммунальное хозяйство.

6. Охрана окружающей среды.

7. Образование.

8. Культура, кинематография, средства массовой информации.

9. Здравоохранение, физическая культура и спорт.

10. Социальная политика.

11. Межбюджетные трансферты.

Названные разновидности обозначены в Бюджетном кодексе РФ как разделы классификации расходов бюджетов (ст. 21 БК РФ). Они отражают направление финансовых ресурсов на выполнение основных функций государства и муниципальных образований.

В свою очередь, указанные блоки расходных обязательств подразделяются на более мелкие разновидности.

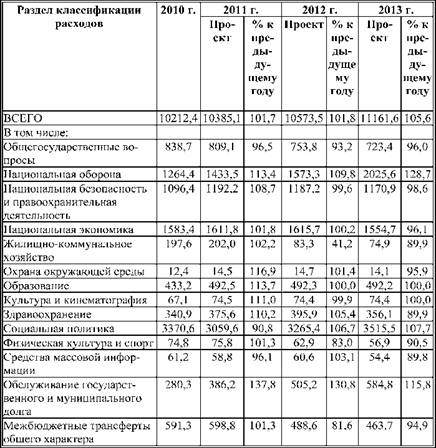

Структура и динамика расходов федерального бюджета в 2010-2013 гг. представлена в табл. 2.1.3.

Таким образом, существует большое число различных расходных обязательств. Однако все они могут быть сгруппированы в определенные разновидности, предусмотренные бюджетным законодательством.

В ст. 33 БК РФ закреплен принцип сбалансированности бюджета. Он означает, что объемы поступлений средств в бюджет любого уровня должны совпадать с объемами средств, расходуемых этими бюджетами. Особо указывается, что уполномоченные органы должны всеми силами минимизировать дефицит бюджета.

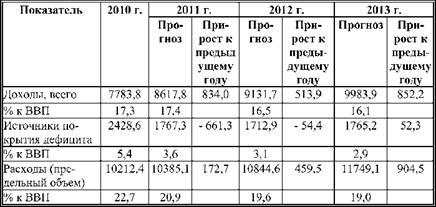

Расчет предельного объема расходов федерального бюджета приведен в табл. 2.1.4.

В традиционном финансово-экономическом понимании этого принципа бюджет признается сбалансированным, когда бюджетные доходы равны или превышают бюджетные расходы. Бюджет признается несбалансированным, только когда расходы превышают доходы, т.е. образуется бюджетный дефицит. В настоящее время считается, что понятие бюджетного дефицита не имеет однородной экономической сущности. В соответствии с современной теорией финансов сбалансированность бюджета зависит от множества факторов: экономических, организационных, технических, политических.

Таблица 2.1.3. Структура и динамика расходов федерального бюджета по разделам классификации расходов [по данным Минфина России] млрд руб.

С экономической точки зрения следует выделять факторы, связанные с бюджетными расходами, и факторы, связанные с бюджетными доходами. Так как эти факторы неоднородны, достижение сбалансированности бюджета достигается целым ком

Таблица 2.1.4. Расчет предельного объема расходов федерального бюджета [по данным Минфина России) млрд руб.

плексом мер по сокращению расходов и (или) по повышению доходов.

Понятие бюджетного дефицита дается в ст. б Бюджетного кодекса РФ. Дефицит бюджета - превышение расходов бюджета над его доходами. Дефицитным может быть бюджет любого уровня, как федеральный, так и региональный или муниципальный.

Сам по себе бюджетный дефицит не является негативной характеристикой бюджета. По сути, эффективность бюджетной деятельности основана на правильном использовании механизмов управления бюджетным дефицитом.

Вопрос в размерах дефицита, соотношении размера дефицита с иными параметрами бюджета, с данными об экономическом развитии территории и в том, насколько финансовые органы могут управлять этим дефицитом.

В соответствии со ст. 92 БК РФ дефицит федерального бюджета, утвержденный законом о федеральном бюджете на очередной финансовый год и плановый период, не может превышать размер нефтегазового дефицита федерального бюджета. Таким образом, Бюджетный кодекс РФ не содержит прямого количественного ограничения размера дефицита федерального бюджета.

Бюджетный кодекс РФ устанавливает источники финансирования дефицита федерального, регионального и муниципального бюджетов. Источники финансирования дефицита можно разделить на внешние и внутренние. Под внутренними источниками понимаются источники привлечения средств, относящиеся к финансовой системе РФ, например, привлечение средств граждан РФ, российских организаций и т.п. Под внешними понимаются источники привлечения средств из-за рубежа, т.е. привлечение средств иностранных граждан и организаций, иностранных государств, международных финансовых организаций и т.п.

Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами источников финансирования дефицитов бюджетов являются:

1) источники внутреннего финансирования дефицитов бюджетов:

- государственные (муниципальные) ценные бумаги, номинальная стоимость которых указана в валюте Российской Федерации;

- кредиты кредитных организаций в валюте Российской Федерации;

- бюджетные кредиты от других бюджетов бюджетной системы Российской Федерации;

- кредиты международных финансовых организаций в валюте Российской Федерации;

- изменение остатков средств на счетах по учету средств бюджета;

- иные источники внутреннего финансирования дефицитов бюджетов;

2) источники внешнего финансирования дефицитов бюджетов:

- государственные ценные бумаги, номинальная стоимость которых указана в иностранной валюте;

- кредиты иностранных государств, включая целевые иностранные кредиты (заимствования), международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц в иностранной валюте;

- кредиты кредитных организаций в иностранной валюте;

- иные источники внешнего финансирования дефицитов бюджетов.

Согласно Бюджетному кодексу РФ в состав источников внутреннего финансирования дефицита федерального бюджета включаются:

- разница между средствами, поступившими от размещения государственных ценных бумаг Российской Федерации, номинальная стоимость которых указана в валюте Российской Федерации, и средствами, направленными на их погашение;

- разница между полученными и погашенными Российской Федерацией в валюте Российской Федерации бюджетными кредитами, предоставленными федеральному бюджету другими бюджетами бюджетной системы Российской Федерации;

- разница между полученными и погашенными Российской Федерацией в валюте Российской Федерации кредитами кредитных организаций;

- разница между полученными и погашенными Российской Федерацией в валюте Российской Федерации кредитами международных финансовых организаций;

- изменение остатков средств на счетах по учету средств федерального бюджета в течение соответствующего финансового года;

- иные источники внутреннего финансирования дефицита федерального бюджета.

В состав иных источников внутреннего финансирования дефицита федерального бюджета включаются:

- поступления от продажи акций и иных форм участия в капитале, находящихся в собственности Российской Федерации;

- поступления от реализации государственных запасов драгоценных металлов и драгоценных камней, уменьшенные на размер выплат на их приобретение;

- курсовая разница по средствам федерального бюджета;

- объем средств, направляемых на исполнение государственных гарантий Российской Федерации в валюте Российской Федерации, в случае, если исполнение гарантом государственных гарантий Российской Федерации ведет к возникновению права регрессного требования гаранта к принципалу либо обусловлено уступкой гаранту прав требования бенефициара к принципалу;

- разница между средствами, полученными от возврата предоставленных из федерального бюджета юридическим лицам бюджетных кредитов, и суммой предоставленных из федерального бюджета юридическим лицам бюджетных кредитов в валюте Российской Федерации;

- разница между средствами, полученными от возврата предоставленных из федерального бюджета другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов, и суммой предоставленных из федерального бюджета другим бюджетам бюджетной системы Российской Федерации бюджетных кредитов в валюте Российской Федерации;

- разница между суммой средств, полученных от возврата бюджетных кредитов за счет средств целевых иностранных кредитов (заимствований), предоставленных внутри страны, и суммой предоставленных внутри страны бюджетных кредитов за счет средств целевых иностранных кредитов (заимствований);

- разница между суммой средств, полученных от возврата предоставленных внутри страны прочих бюджетных кредитов (ссуд), и суммой предоставленных внутри страны прочих бюджетных кредитов;

- прочие источники внутреннего финансирования дефицита федерального бюджета.

В состав источников внешнего финансирования дефицита федерального бюджета включаются:

- разница между средствами, поступившими от размещения государственных займов, которые осуществляются путем выпуска государственных ценных бумаг от имени Российской Федерации и номинальная стоимость которых указана в иностранной валюте, и средствами, направленными на их погашение;

- разница между полученными и погашенными Российской Федерацией в иностранной валюте кредитами иностранных государств, включая целевые иностранные кредиты (заимствования), с учетом средств, перечисленных из федерального бюджета российским поставщикам товаров и (или) услуг на экспорт в счет погашения государственного внешнего долга Российской Федерации, международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц;

- разница между полученными и погашенными Российской Федерацией в иностранной валюте кредитами кредитных организаций.

В состав иных источников внешнего финансирования дефицита федерального бюджета включаются:

- объем средств, направляемых на исполнение государственных гарантий Российской Федерации в иностранной валюте, в случае, если исполнение гарантом государственных гарантий Российской Федерации ведет к возникновению права регрессного требования гаранта к принципалу либо обусловлено уступкой гаранту прав требования бенефициара к принципалу;

- разница между средствами, поступившими в федеральный бюджет в погашение основного долга иностранных государств и (или) иностранных юридических лиц перед Российской Федерацией, и средствами, направленными на предоставление государственных финансовых и государственных экспортных кредитов;

- прочие источники внешнего финансирования дефицита федерального бюджета.

С точки зрения теории государственных финансов внешние заимствования могут выступать в качестве источника финансирования дефицита только в случае крайней необходимости, когда все другие источники уже исчерпаны.

Кроме того, бюджетное законодательство предусматривает ограничение на установленный в федеральном законе о бюджете на соответствующий год предельный общий объем источников финансирования дефицита федерального бюджета, не связанных с использованием средств Резервного фонда и Фонда национального благосостояния.

Источники покрытия дефицита федерального бюджета приведены в табл. 2.1.5.

Таблица 2.1.5. Источники покрытия дефицита федерального бюджета [по данным Минфина России) млрд руб.

В связи с использованием большей части накопленных в Резервном фонде ресурсов на финансирование дефицита федерального бюджета в 2009 г. и направлением нефтегазовых доходов федерального бюджета в 2010-2013 гг. в полном объеме на покрытие расходов (покрытие нефтегазового дефицита) поступления средств в Резервный фонд и Фонд национального благосостояния в 2010-2013 гг. не планируются.

Прогноз объема Резервного фонда на 2011-2013 гг. представлен в табл. 2.1.6.

Таблица 2.1.6. Прогноз объема Резервного фонда [по данным Минфина России) млрд руб.

Средства Фонда национального благосостояния в качестве источника финансирования дефицита федерального бюджета в 2011-2013 гг. планируется использовать в объеме, равном софинансированию формирования пенсионных накоплений граждан, что позволит сохранить ранее накопленные средства Фонда (табл. 2.1.7).

В большем объеме средства Фонда национального благосостояния могут быть использованы для покрытия дефицита федерального бюджета только при наступлении неблагоприятных условий развития экономики, в том числе в случае снижения цены на нефть ниже 75 долларов за баррель или темпа роста экономики ниже 5%.

Таким образом, в связи с исчерпанием Резервного фонда и реализацией взвешенной политики по использованию средств Фонда национального благосостояния, направленной на обеспечение безусловного исполнения обязательств Российской Фе

Таблица 2.1.7. Прогноз объема Фонда национального благосостояния [по данным Минфина России] млрд руб.

дерации прежде всего в сфере пенсионного обеспечения граждан, финансирование дефицита федерального бюджета будет осуществляться преимущественно за счет государственных заимствований и средств, поступающих от приватизации федеральной собственности (табл. 2.1.8).

|

< Предыдущая |

Оглавление |

Следующая > |

|---|