|

< Предыдущая |

Оглавление |

Следующая > |

|---|

РАЗДЕЛ IV. Финансы предприятий и организаций

ГЛАВА 20. Основы организации финансов предприятий (организаций)

После изучения материалов данной главы вы сможете:

■ определить содержание и функции финансов предприятий и организаций;

■ назвать основные принципы организации финансов предприятий и дать характеристику этапов их развития;

■ выделить специфические особенности финансов предприятий различных отраслей;

■ перечислить основные организационно-правовые формы предпринимательства и оценить их влияние на организацию финансов;

■ изложить цели и задачи финансового менеджмента и его развитие в России;

■ охарактеризовать современные подходы к управлению капиталом предприятия, его доходами и расходами.

20.1. Содержание и функции финансов предприятий

Финансы предприятий (организаций) - это относительно самостоятельная сфера финансов, которая охватывает широкий круг денежных отношений, связанных с формированием и использованием капитала, доходов, денежных фондов в процессе кругооборота средств организаций, выраженных в виде различных денежных потоков, возникающих с внешними контрагентами и организациями.

Именно в сфере финансов формируется основная часть доходов, которые в последующем по различным каналам распределяются и перераспределяются в экономике и служат основным источником экономического роста и социального развития общества.

Финансы предприятий (корпораций) - это область практической деятельности, которая как самостоятельный раздел финансовой науки сформировалась относительно недавно - в начале 50-х гг. XX в., как в бывшем СССР, так и в индустриальных странах. Основой для этого послужили достижения целого ряда таких научных дисциплин, как "Экономическая теория", "Теория финансов", "Бухгалтерский учет и аудит", "Экономический анализ" и др.

При формировании и использовании всех источников средств, вовлекаемых в хозяйственный оборот, возникает широкий спектр денежных отношений, которые и выражают экономическое содержание финансов предприятий и одновременно являются объектом непосредственного финансового управления.

Что же входит в эту сферу финансовых отношений? Здесь следует обратить внимание, что традиционная для бывшего СССР система данных отношений (связей) значительно изменилась в настоящее время.

В условиях рыночной экономики финансовые отношения возникают между:

■ предприятием и его инвесторами (акционерами, участниками, собственниками) по поводу формирования и эффективного использования собственного капитала, а также выплаты дивидендов и процентов;

■ предприятием, поставщиками и покупателями по поводу форм, способов и сроков расчетов, а также способов обеспечения исполнения обязательств (уплаты неустойки, передачи залога);

■ предприятием-инвестором и другими предприятиями и организациями по поводу его кратко- и долгосрочных финансовых инвестиций и выплаты по ним дивидендов и процентов;

■ предприятием, финансовыми (кредитными) институтами и другими предприятиями по поводу привлечения и размещения свободных денежных средств (получения и погашения кредитов, займов, страховых платежей и страховых возмещений, обеспечения финансирования под уступку денежного требования, платежей в негосударственные пенсионные фонды и т. п.);

■ предприятиями (дочерними и материнскими) по поводу внутрикорпоративного перераспределения средств;

■ предприятиями и учредителями доверительного управления имуществом, а также выгодоприобретениями по поводу имущества, полученного в доверительное управление, и передачи прибыли от такого управления;

■ предприятиями и другими членами простого товарищества по поводу вкладов в соответствии с договорами и распределения прибыли, полученной членами товарищества в результате их совместной деятельности;

■ предприятиями и правообладателями по поводу выплаты вознаграждения по договору коммерческой концессии;

■ предприятием и его наемными работниками по поводу оплаты труда и выплат из фонда потребления;

■ предприятием и государством по поводу формирования налогооблагаемой базы для начисления налогов, сборов и осуществления этих платежей;

■ предприятиями и его работниками при удержании налога на доходы физических лиц, а также других удержаний и вычетов;

■ предприятием и государством при уплате налогов и сборов в бюджетную систему и взносов во внебюджетные фонды;

■ государством и предприятиями при финансировании из бюджета и внебюджетных фондов на цели, предусмотренные действующим законодательством.

Нетрудно заметить, что все эти отношения в той или иной степени регламентированы государством и охватывают процесс распределения и перераспределения ВВП. При этом последние три группы выражают перераспределительные отношения и входят в сферу финансов как предприятий, так и государства.

В условиях рынка появляются и принципиально новые группы финансовых отношений:

■ связанных с несостоятельностью (банкротством) предприятий, возникающей в связи с приостановлением его текущих платежей. Эта специфическая сфера отношений жестко регламентируется государством и требует специфических форм антикризисного управления финансами предприятий;

■ возникающих при слиянии, поглощении и разделении предприятий (корпораций).

Финансовые отношения формируются в процессе кругооборота средств предприятия и опосредуются соответствующими денежными потоками по различным видам его деятельности (текущей, инвестиционный, финансовой). Таким образом, вся совокупность финансовых отношений предприятий может быть сгруппирована по трем основным денежным потокам и иметь четкие стоимостные характеристики.

Движение средств этих денежных потоков влияет на всю структуру бухгалтерского баланса предприятия, его активы и пассивы, изменение величины всех денежных фондов и обязательств. "Отток" части денежного потока предприятия в форме платежей в бюджеты и внебюджетные фонды означает безэквивалентное изъятие средств из его индивидуального кругооборота. Эти средства проходят фазу перераспределения и принимают форму уже не денежного, а финансового потока.

Финансовый поток - это перераспределенная часть денежных потоков (первичных доходов предприятий и домашних хозяйств), аккумулированных в бюджете или внебюджетных (централизованных) фондах, т. е. в сфере государственных финансов. Синоним понятия "финансовый поток" - "финансовые средства". Это часть денежных потоков, прошедших процесс аккумуляции в различных централизованных фондах государства (в бюджетной системе и внебюджетных фондах), направляемых на целевое финансирование. Таким образом, финансовые средства - это уже всегда перераспределенные средства.

Изложенное позволяет сделать несколько важных для определения содержания финансов предприятий выводов:

■ финансы предприятий всегда связаны с реальным оборотом его денежных средств, денежными потоками, возникающими при осуществлении хозяйственной деятельности и хозяйственных операций;

■ порядок ведения этих операций в той или иной степени регламентирован государством;

■ в результате движения денежных и финансовых потоков формируются и используются различные денежные фонды (доходы) предприятия (уставный и рабочий капитал, фонды специального назначения, прочие денежные фонды), которые в статическом состоянии принимают форму финансовых ресурсов и могут вкладываться (высвобождаться) в оборотные и внеоборотные активы предприятия.

Финансовые ресурсы предприятия - это все источники денежных средств, аккумулируемых предприятием для формирования необходимых ему активов в целях осуществления всех видов деятельности, как за счет собственных доходов и накоплений, так и за счет различных видов поступлений.

Отсюда можно дать и общее определение экономического содержания финансов предприятий как совокупности денежных отношений, регламентированных государством, связанных с реальным денежным оборотом средств предприятия, его денежными потоками, формированием и использованием капитала, доходов и денежных фондов.

Как известно, экономическое содержание категорий проявляется в их функциях. Следует отметить, что мнения специалистов в отношении функций финансов предприятий весьма противоречивы и носят по-прежнему дискуссионный характер. Достаточно распространена точка зрения, что финансы предприятий, как и общегосударственные, выполняют распределительную и контрольную функции. Для сферы финансов предприятий Л.Н. Павлова обосновывает воспроизводственную (впервые эту точки зрения выдвинул проф. А. М. Александров), распределительную, контрольную функции. Авторы учебника "Финансы предприятий" наделяют их следующими функциями: инвестиционно-распределительная (или источниковая), доходораспеределительная, фондообразующая, обеспечивающая и контрольная.

В гл. 6 настоящего учебника была дана достаточно обоснованная аргументация в пользу того, что функция любой экономической категории представляет форму выражения ее общественного назначения и должна отражать специфику именно данной категории. Такие же функции, как воспроизводственная, распределения, обеспечения, регулирования, стимулирования, свойственны практически всем другим экономическим категориям - цене, прибыли, заработной плате и т.д.

Естественно, что в процессе распределения и регулирования непосредственное участие наряду с другими категориями принимают и финансы. Однако здесь мы имеем дело не с функциями, выражающими их общественное назначение, а с ролью данной категории в процессе регулирования экономики государством и в проведении его финансовой политики, осуществляемой конкретными людьми.

Формы проявления функций государственных финансов относятся к макроэкономическому уровню и связаны, прежде всего, с формированием и использованием централизованных (общественных) фондов, обеспечивающих функционирование всей национальной экономики для создания и удовлетворения потребностей в общественных благах. Функции финансов предприятий реализуются на микроэкономическом уровне, они непосредственно основаны на формировании и использовании капитала и денежных фондов предприятий в условиях их экономического обособления и удовлетворения потребностей в частных благах на возмездной основе. Это связанно с получением денежных средств и осуществлением денежных расходов, которые и реализуются в рассмотренных выше трех денежных потоках, отражающих все движение активов, капитала и обязательств предприятия в стоимостной форме.

Вполне правомерно сформулировать функции финансов предприятий более расширенно, чем функции государственных финансов:

■ формирование капитала, денежных доходов и денежных фондов;

■ использование капитала, денежных доходов и денежных фондов;

■ регулирование денежных потоков предприятия.

Как следует из сказанного выше, функции формирования и использования идентичны функциям государственных финансов, однако здесь конкретизировано и расширено применительно к предприятиям понятие "денежные фонды". (В современных условиях далеко не все денежные средства предприятия имеют фондовый характер.)

Формирование и использование финансовых ресурсов предопределено условиями регулирования денежных потоков, которые проявляются в данной функции, имманентно присущей в целом только финансам предприятий, которые создают общественные условия для осуществления этого процесса.

Реализация всех трех указанных функций в процессе управления финансами предприятий сопровождается и осуществлением контроля, как одной из функций любого управленческого процесса.

Естественно, можно возразить, что функция регулирования, как и контрольная, является функцией управления. Но здесь речь идет не об абстрактном регулировании вообще, а о регулировании денежных потоков предприятия, что присуще в целом только финансам.

Другие категории, такие как заработная плата, цена, кредит, прибыль и т. п., также связаны с денежными потоками предприятия, но они в лучшем случае будут либо частью этого потока, либо его результатом. Регулирование всей совокупности денежных потоков обеспечивается именно финансами предприятий, а конкретнее - его финансовым менеджментом.

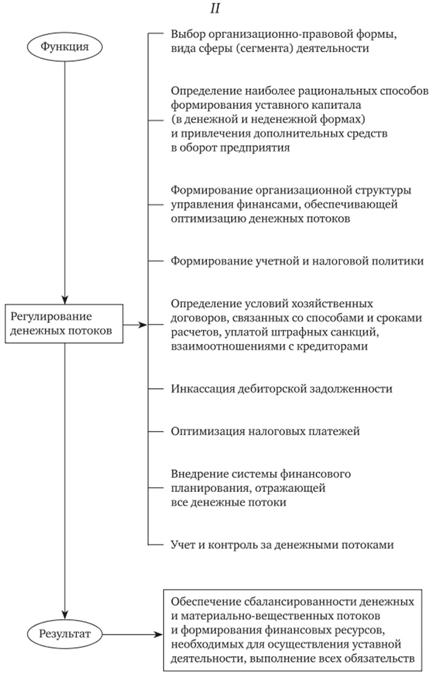

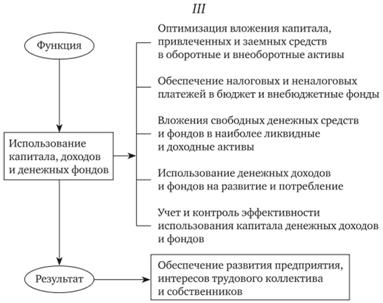

Детализация функций финансов предприятий представлена на рис. 20.1.1.

Рис. 20.1.1. Детализация функций финансов предприятий

Естественно, что эта детализация функций финансов весьма условна, поскольку функции регулирования денежных потоков и формирования и использования капитала, денежных доходов и фондов тесно связаны и осуществляются практически одновременно в форме конкретных финансовых и инвестиционных решений, приводящих к движению соответствующих денежных потоков.

Конкретной реализацией этих функций занимаются финансовые службы предприятий и финансовые менеджеры, используя при этом широкий спектр специальных приемов, методов и инструментов, разработанных в рамках относительно нового направления в теории финансов - финансовым менеджментом (см. 20.2 и 21.1).

|

< Предыдущая |

Оглавление |

Следующая > |

|---|