|

< Предыдущая |

Оглавление |

Следующая > |

|---|

Раздел 4. Финансовый механизм, рынки и страхование

Тема 4.1. Финансовый механизм

Понятие финансового механизма, его сущность, виды и основные элементы

Финансовый механизм представляет собой систему установленных государством и предусмотренных законодательством видов и форм организации финансовых отношений. Финансовый механизм - это элемент всего хозяйственного механизма, совокупность финансовых инструментов, рычагов, форм и способов регулирования экономических процессов. Он выступает в качестве инструмента воздействия финансового аппарата и отдельных субъектов хозяйствования на финансовую систему для достижения определенных целей, и в то же время является средством обратной связи между субъектом и объектом финансового управления.

Финансовый механизм подразделяется на директивный и регулирующий. Директивный включает налоги, государственный кредит, организацию бюджетного устройства и бюджетного процесса, расходы бюджета. Директивный финансовый механизм разрабатывается государством и используется участниками финансовых отношений в обязательном порядке. Регулирующий финансовый механизм определяет основные условия и правила внутрихозяйственных отношений, когда государство устанавливает общий порядок использования финансовых ресурсов, остающихся на предприятии после уплаты налогов и других обязательных платежей, а предприятие самостоятельно принимает решение по способам формирования, видам денежных фондов и направлению их использования.

К элементам финансового механизма можно отнести: систему законодательных норм и нормативов, которые используются при определении доходов и расходов государства; организацию бюджетной системы, финансов организаций, рынка ценных бумаг, формы оценки финансовых ресурсов, методы их формирования и т. п.

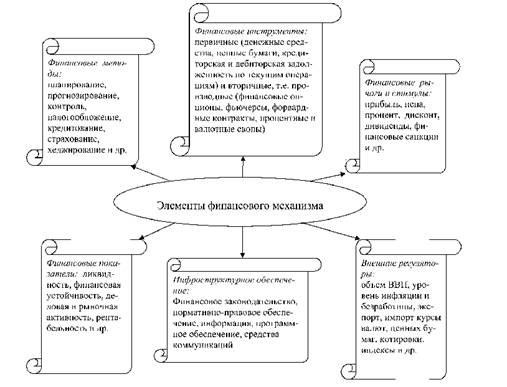

Основными звеньями (элементами) финансового механизма являются (рис. 4.1.1):

Рис. 4.1.1. Элементы финансового механизма

Финансовый механизм - наиболее динамическая часть финансовой политики. Его изменения происходят в связи с решением различных тактических задач, поэтому финансовый механизм чутко реагирует на все особенности текущей обстановки в экономике и социальной сфере страны.

Каждая сфера и отдельное звено финансового механизма являются составной частью единого целого. Они взаимосвязаны и взаимозависимы. Вместе с тем сферы и звенья функционируют относительно самостоятельно, что вызывает необходимость постоянного согласования составляющих финансового механизма. Внутренняя увязка составных звеньев финансового механизма является важным условием его действенности.

Важной составной частью финансового механизма в силу специфики финансов как императивных отношений является финансовое законодательство, выступающее правовым оформлением финансовых отношений. Финансовое законодательство устанавливает порядок реализации финансовых отношений, органы, уполномоченные от лица государства осуществлять деятельность по управлению финансами и соответствующими финансовыми фондами, структуру и состав финансовых фондов, систему методов мобилизации финансовых ресурсов, их использования, а также критерии эффективности расходования финансовых ресурсов и т. п.

Тема 4.2. Финансовые рынки

Назначение и структура финансовых рынков; участники финансовых рынков и виды операций.

Финансовые рынки - это особая сфера рыночных отношений, где объектом купли-продажи является денежный капитал. С функциональной точки зрения финансовые рынки - это система рыночных отношений, обеспечивающая аккумуляцию и перераспределение финансовых потоков. С институциональной точки зрения финансовые рынки - это совокупность банков, специализированных финансово-кредитных учреждений, фондовых бирж, через которые осуществляется движение финансовых потоков.

Объективной основой развития финансовых рынков являются закономерности кругооборота капитала. На одних участках высвобождаются временно свободные капиталы, на других возникает спрос на них. Бездействие капитала противоречит его природе и законам рыночной экономики. Финансовые рынки разрешают это противоречие. Значительную долю временно свободных средств занимают сбережения домохозяйств. Финансовый рынок является механизмом, обеспечивающим перемещение сбережений от домохозяйств к организациям, инвестирующим их в капиталы, государству для покрытия бюджетного дефицита, физическим лицам для развития предпринимательской деятельности или удовлетворения потребительских нужд.

Свободные денежные капиталы участников хозяйственного оборота и иных экономических субъектов и предназначенные для передачи во временное пользование становятся ссудным капиталом.

На финансовом рынке происходит перераспределение свободных денежных капиталов и сбережений между различными субъектами путем совершения сделок с финансовыми активами. В качестве финансовых активов выступают деньги в наличной форме и в виде остатков на банковских счетах, иностранная валюта, а также ценные бумаги и золото. На финансовом рынке определяются спрос и предложение денежных средств и капиталов, формируются цены финансовых активов. Свободные денежные средства всех экономических агентов поступают на финансовый рынок, посредством сделок на котором происходит их инвестирование в различные финансовые активы.

Как на любом товарном рынке, на финансовом рынке действуют покупатели, продавцы, посредники, проводятся реклама и маркетинговые исследования. Специфика финансового рынка состоит в самом товаре, которым являются финансовые инструменты и финансовые услуги.

Передача средств от лиц, располагающих ими в избытке, во временное пользование лицам, испытывающим в них недостаток, порождает финансовые инструменты или документы, оговаривающие условия сделок. В соответствии с международными стандартами бухгалтерского учета под финансовым инструментом понимается любой контракт, по которому происходит одновременное увеличение финансовых активов одной организации и финансовых обязательств долевого или долгового характера другой. Финансовые отношения многообразны, поэтому много финансовых инструментов. Поскольку финансовые отношения постоянно развиваются и совершенствуются, возникают новые финансовые инструменты, иногда взамен старых. Новые финансовые инструменты, финансовые продукты носят название финансовых инноваций. Финансовые инновации возникают, потому что старые финансовые инструменты не обеспечивают эффективного движения средств от кредиторов к заемщикам и на рынке появляются новые технологические возможности.

Финансовые инструменты подразделяются на первичные- кредиты, займы, облигации, другие долговые ценные бумаги, долевые ценные бумаги, кредиторская и дебиторская задолженность, и вторичные, производные (деривативы) - форвардные, фьючерсные контракты, финансовые опционы, процентные, валютные свопы.

Финансовый рынок выполняет разнообразные функции, которые условно разделяют на общерыночные и специфические. К общерыночным функциям, т.е. присущим всем видам рынков, относят обеспечение взаимодействия продавца и покупателя, что способствует продвижению свободных денежных средств от их владельцев к потребителям. Особенностью финансового рынка является необходимость большого количества посредников, способствующих совершению сделок; общерыночной считают ценовую функцию финансового рынка, на котором формируются рыночные цены на финансовые инструменты и услуги.

Специфическими функциями финансового рынка являются функция мобилизации временно свободных денежных средств и превращение их в капитал, функция эффективного распределения сформированного капитала, функция минимизации финансовых и коммерческих рисков.

Финансовый рынок включает в себя ряд сегментов, которые можно классифицировать по разным признакам. Многообразие финансовых рынков обусловлено предпочтениями участников финансовых отношений, которые выбирают наиболее подходящий для них вариант использования (капитализации) свободных денежных средств.

Классификация сегментов финансового рынка может быть изучена при рассмотрении рис. 4.2.1.

Рис. 4.2.1. Классификация финансового рынка

Как видно из рисунка 4.2.1, по видам финансовых инструментов финансовые рынки сегментируются на рынок кредита, рынок ценных бумаг, валютный рынок, рынок золота.

На кредитном рынке объектом купли-продажи являются временно свободные денежные средства, предоставляемые в пользование на условиях срочности, возвратности, платности. Кредитный рынок включает неотчуждаемые и отчуждаемые виды заимствований. Механизм неотчуждаемых заимствований состоит в том, что банки аккумулируют временно свободные денежные средства за счет депозитных, сберегательных и других видов вкладов. За счет сформированных ресурсов банк выдает кредиты. Оформление сделок происходит путем заключения хозяйственных договоров, которые не предусматривают смены контрагентов сделки. Владелец вложенных в банк средств остается их собственником до окончания срока вклада. Заемщик, получивший кредит, не переводит свой долг на другое лицо. Отчуждаемые виды заимствований образуются в результате заключения кредитных сделок, оформленных в виде свободно обращающихся финансовых инструментов. К отчуждаемым заимствованиям относят переводные и простые векселя коммерческих банков и организаций, депозитные и сберегательные сертификаты, чеки, облигации различных видов и иные долговые инструменты. Находясь в хозяйственном обороте, эти виды финансовых активов меняют собственника.

Существуют различные способы заимствования и формы кредита.

Кредитный рынок в РФ представлен следующими сегментами:

o Первый сегмент кредитного рынка: отношения между ЦБ РФ и коммерческими банками. ЦБ РФ предоставляет кредиты коммерческим банкам, на этом сегменте действует ставка рефинансирования.

o Второй сегмент кредитного рынка: рынок межбанковских кредитов. Представляет отношения между банками. На межбанковском кредитном рынке банки периодически выступают в роли нетто-кредиторов и нетто-дебиторов. У банков нетто-кредиторов сумма размещенных кредитов превышает сумму привлеченных, а у банков-дебиторов сумма привлеченных кредитов превышает сумму размещенных. На межбанковском кредитном рынке действует система регулярно рассчитываемых и публикуемых индикаторов стоимости кредита. Известны следующие ставки:

МИБОР (MIBOR) (предложение на продажу) - рассчитывается как средняя величина объявленных ставок по межбанковским кредитам, предоставляемым крупнейшими российскими банками;

МИБИД (MIBID) (предложение на покупку) - рассчитывается как средняя величина объявленных ставок по межбанковским кредитам, привлекаемым крупнейшими российскими банками;

МИАКР (MIACR) - средняя фактическая ставка по межбанковским кредитам в крупнейших российских банках;

ИНСТАР (INSTAR) - ставка по краткосрочным межбанковским кредитам, базируется на данных о сделках, совершенных банками-дилерами, не вошедшими в число крупнейших российских банков.

На межбанковском рынке происходит перераспределение коротких банковских ресурсов. На российском межбанковском рынке выделяют сверхкраткосрочные кредиты (1-14 дней), кредиты сроком от 1 до 3 месяцев, и свыше 3 месяцев. Межбанковские кредиты могут предоставляться в форме прямых кредитов банков друг другу и в форме сделок РЕПО.

РЕПО - финансовая операция, состоящая из двух частей продажи ценных бумаг с условием обратного выкупа указанных ценных бумаг в определенную дату или по требованию второй стороны. Операции РЕПО имеют большое значение, так как применяются для управления ликвидностью банковской системы. Участники фондового рынка используют операции РЕПО, когда нуждаются в оборотном капитале для операций на тех ценных бумагах, которые имеют тенденции к росту цены. Обратная покупка ценных бумаг происходит по цене, отличной от цены первоначальной продажи. Разница между ценами является доходом покупателя ценных бумаг в первой части сделки (продавца денежных средств). Цена приобретения ценных бумаг зависит от их вида, надежности, ликвидности, срока действия соглашения РЕПО и составляют 50-90% от рыночной стоимости ценных бумаг на момент заключения сделки. В соответствии со сроком действия операции РЕПО подразделяются на ночные (на один день), открытые (срок операции точно не устанавливается), срочные операции, имеющие фиксированный срок.

Рынок межбанковских кредитов связан с другими финансовыми рынками: рынком ценных бумаг, валютным рынком. Изменения на этих рынках влияют на рынок МБК и наоборот.

o Третий сегмент рынка: кредитные отношения между банками и их клиентами физическими и юридическими лицами.

o Четвертый сегмент кредитного рынка РФ формируют кредитные отношения между российскими и иностранными банками. Иностранные и международные банки осуществляют в России инвестиции в виде предоставления кредитов или в порядке осуществления посреднических операций.

По периоду обращения финансовых инструментов различают денежный рынок и рынок капитала. На денежном рынке осуществляются только краткосрочные операции, а именно предоставляются кредиты от нескольких недель до одного года. Этот рынок полностью входит в состав кредитного рынка и является его важнейшим сегментом. На рынке капитала осуществляются операции со среднесрочными и долгосрочными долговыми инструментами и операции с долевыми инструментами. В состав кредитного рынка рынок капитала входит частично, так как операции с долевыми финансовыми инструментами, такими как акции, по своей природе нельзя отнести к кредитным. Происходит стирание границ, срастание кредитного рынка и рынка ценных бумаг, и этому процессу способствует такая финансовая операция, как секьюритизация активов.

Секьюритизация активов - это выпуск кредитором ценных бумаг, обеспеченных пакетом однотипных кредитов или дебиторской задолженности. Различные группы предоставленных кредитов, однородные по своим характеристикам (таким как цели и сроки, процентные ставки, условия предоставления и погашения кредита), имеющие однородное обеспечение и кредитные риски, объединяются в пулы, которые используются для выпуска долговых ценных бумаг, называемых "переупакованные ценные бумаги", для продажи инвесторам на рынке капитала. Обеспечением этих ценных бумаг является суммы долга, проценты по нему, заложенное по первоначальному кредиту имущество. Секьюритизация является формой рефинансирования кредитора с целью расширения его деятельности. Стиранию границ кредитного рынка и рынка ценных бумаг способствует рынок ипотечного капитала, на котором перераспределяется заемный капитал, обеспеченный залогом недвижимости, закладными. Закладная - именная ценная бумага, удостоверяющая права ее владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой.

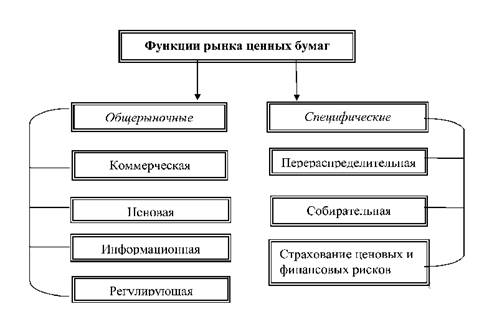

Рынок ценных бумаг (фондовый рынок) - это рынок, на котором покупаются и продаются ценные бумаги и осуществляется их эмиссия. Содержание и роль рынка ценных бумаг находит выражение в его функциях. Как видно из рис. 4.2.2 функции рынка ценных бумаг принято подразделять на общерыночные, характерные для любого рынка, и специфические функции, отличающие его от всех других рынков.

К общерыночным функциям относят:

- коммерческую - означает, что цель участников рынка получение прибыли;

- ценовую - с помощью этой функции происходит формирование рыночных цен на ценные бумаги;

- информационную - позволяет получать информацию об объектах торговли;

- регулирующую - заключается в создании правил торговли и участии в ней, в порядке разрешения споров между участниками, образовании органов управления и контроля.

Рис. 4.2.2. Функции рынка ценных бумаг

К специфическим функциям рынка ценных бумаг относятся:

- перераспределительная - обеспечивает перелив денежных средств между сферами деятельности и финансирование дефицита бюджета;

- собирательная- привлечение внешних капиталов посредством выпуска ценных бумаг;

- функция страхования ценовых и финансовых рисков - реализуется путем использования в обороте производных ценных бумаг (деривативов).

Рынок ценных бумаг обладает сложной структурой. По организационной форме рынок ценных бумаг подразделяется: на первичный и вторичный; организованный и неорганизованный; биржевой и внебиржевой; традиционный и компьютеризированный; кассовый и срочный.

Первичный рынок - это рынок, на котором происходит размещение вновь выпущенных ценных бумаг, приобретение их первыми владельцами. Вторичный рынок представляет собой рынок, на котором обращаются ранее выпущенные ценные бумаги, совершаются любые операции с этими бумагами, в результате происходит переход прав собственности от одного владельца к другому. Сюда же относят погашение, или прекращение обращения ценных бумаг.

В зависимости от уровня регулируемости выделяют организованные неорганизованные рынки ценных бумаг. На организованном рынке ценных бумаг их обращение происходит строго по установленным правилам, на неорганизованном рынке участники сделки самостоятельно договариваются об ее условиях.

Биржевой рынок представляет собой торговлю ценными бумагами на фондовых биржах. Биржевой рынок всегда является организованным. Торговля ценными бумагами за пределами фондовой биржи образует внебиржевой рынок, который может быть как организованным, так и неорганизованным. Большинство видов ценных бумаг обращается на внебиржевом рынке.

Традиционный (публичный) рынок - это форма торговли ценными бумагами, при которой продавцы и покупатели (фондовые посредники) встречаются в определенном месте и происходит либо публичный торг, либо закрытые торги. Компьютеризированный рынок - форма торговли ценными бумагами на основе использования компьютерных сетей. Отличительными особенностями этого рынка являются: отсутствие физического места встречи продавцов и покупателей; автоматизация процесса торговли и непубличный характер ценообразования; непрерывный во времени и в пространстве процесс торговли ценными бумагами.

В зависимости от срока исполнения сделки рынок ценных бумаг подразделяется на кассовый и срочный. Кассовый рынок (рынок спот) - это рынок немедленного исполнения заключенных сделок. Срочный рынок ценных бумаг является рынком, на котором исполнение сделки отсрочено на несколько недель или месяцев. Срочный рынок ценных бумаг, как правило, характерен для производных финансовых инструментов.

Под валютным рынком понимают сферу экономических отношений, связанных с проведением операций по купле-продаже иностранной валюты, а также сделок по инвестированию капитала в иностранной валюте. Открытость экономики предполагает наличие внешнеэкономической деятельности, которая объективно требует проведения расчетов в иностранной валюте.

Валюта какого-либо государства на территории другой страны, не являясь законным платежным средством, может выполнять ряд важнейших функций, в частности:

- служить средством сбережения и международной диверсификацией потребительских рисков;

- выступать в качестве меры реальной стоимости товаров и услуг и индикатором темпов инфляции в стране, если в государстве-эмитенте иностранной валюты экономическая ситуация относительно стабильна;

- выполнять функцию средства платежа.

Как составная часть финансового рынка валютный рынок не имеет четкого территориального положения. Участниками валютного рынка являются неограниченное количество субъектов. Валютный рынок является абсолютно ликвидным, так как объектом купли-продажи выступают деньги. Цены на валютном рынке складываются под влиянием спроса и предложения.

Инструменты сделок на валютном рынке прошли определенный исторический путь и развитие. В период капитализма, свободной конкуренции, при монометаллизме окончательным средством погашения международных обязательств было золото. Инструментами валютных операций в период домонополистического капитализма служили переводные коммерческие векселя (тратты) - требования выписанные экспортером или кредитором на должника. С развитием банков они стали вытесняться банковскими векселями и чеками, а затем переводами. Банковский вексель - вексель выставленный банком данной страны на своего иностранного корреспондента. Купив эти векселя у своих национальных банков, должники-импортеры пересылают их кредиторам (экспортерам), погашая таким образом свои долговые обязательства. Банковский чек - письменный приказ банка - владельца авуаров за границей своему банку-корреспонденту о перечислении средств с его счета держателю чека. Экспортеры, получив чеки, продают их своим банкам. Перевод - приказ банка банку-корреспонденту в другой стране выплатить по указанию своего клиента определенную сумму в иностранной валюте со своего счета. При совершении перевода банк продает клиенту за иностранную валюту национальную.

Банки, которым предоставлено право на проведение валютных операций, называются уполномоченными, девизными, или валютными. Особенностью современного валютного рынка является децентрализованный характер совершения валютных операций. Подавляющая масса сделок совершается непосредственно между банками с использованием современной техники. Хотя в некоторых странах сохранились валютные биржи (Япония, Франция, Россия), роль их в расчетах незначительна, и их основная функция - фиксация справочных курсов валют. В этом плане валютные рынки обогнали фондовые рынки, где роль бирж достаточно высока.

Различают национальные, региональные, мировые валютные рынки в зависимости от объема, характера валютных операций и количества используемых валют.

Национальный валютный рынок сформировался в рамках национальной денежной системы, которая регламентировала порядок денежных расчетов данной страны с другими государствами. Постепенно валютный рынок обособился от денежного.

Основные элементы национального валютного рынка:

- национальная валюта;

- национальное регулирование международной валютной ликвидности;

- режим курса национальной валюты;

- национальное регулирование валютных ограничений и условий конвертируемости национальной валюты;

- режим национальных рынков валюты;

- национальные органы, осуществляющие валютное регулирование.

По мере интернационализации хозяйственных связей формируются мировые и региональные валютные системы. Основными элементами мировых и региональных рынков являются:

- виды денег, выполняющих функции международного платежного и резервного средства;

- межгосударственное регулирование международной валютной ликвидности;

- межгосударственное регулирование валютных ограничений и условий валютной конвертируемости;

- режим мировых рынков валюты;

- международные валютно-кредитные организации, осуществляющие межгосударственное регулирование валютных отношений (МВФ, Европейский центральный банк ЕЦБ).

Под термином "резервная валюта" понимается конвертируемая национальная валюта, выполняющая функции международного платежного и резервного средства. Функции резервной валюты выполняет доллар США.

Международные денежные единицы - это особый вид мировых денег. Они являются наднациональными коллективными валютами, так как выпускаются международными валютно-кредитными организациями (например, международная денежная единица - евро).

Под международной валютной ликвидностью понимается способность отдельной страны или всех стран своевременно погашать свои международные обязательства. Компонентами международной валютной ликвидности являются:

- официальные валютные резервы (запасы иностранной валюты принадлежащей государству);

- официальные золотые резервы;

- счета СДР (специальные права заимствования);

- резервная позиция МВФ - право страны - члена МВФ на автоматическое получение безусловных кредитов в иностранной валюте (в пределах 25% от квоты страны в МВФ).

Режим валютного курса - порядок установления курсовых соотношений между валютами. Различают фиксированный, плавающий курсы валют, режим валютного коридора и совместного (коллективного) плавания валют.

При режиме фиксированного валютного курса ЦБ или правительство устанавливает курс национальной валюты на определенном уровне по отношению к валюте какой-либо страны. Курс остается неизменным в течение продолжительного времени (лет, месяцев), не зависит от спроса и предложения на валюту. Режим фиксированного валютного курса устанавливается в странах с жесткими валютными ограничениями и неконвертируемой валютой.

Для стран, где валютные ограничения отсутствуют или незначительны, характерен плавающий курс. Он устанавливается рынком в результате биржевых торгов и свободно меняется под влиянием спроса и предложения на валюту. Различают свободно плавающий и управляемый плавающий валютные курсы. Свободно плавающий курс практически не регулируется ЦБ, управляемый плавающий валютный курс регулируется ЦБ с помощью валютных интервенций.

При режиме валютного коридора ЦБ устанавливает верхний и нижний пределы колебания валютного курса . Он бывает режимом мягкой фиксации, если установлены узкие пределы колебания, и режимом управляемого плавания, если коридор достаточно широк.

При режиме совместного, или коллективного, плавания валюты стран - членов валютной группировки поддерживаются по отношению друг к другу в пределах валютного коридора и совместно плавают вокруг валют, не входящих в группировку.

Валютные ограничения - это введенные в законодательном или административном порядке ограничение операций с национальной и иностранной валютой, золотом. От количества и вида валютных ограничений зависит конвертируемость валюты. Полностью конвертируемая валюта - это валюта, на которую отсутствуют валютные ограничения по всем видам операций, для всех держателей валюты. Частично конвертируемая валюта - когда сохраняются ограничения по отдельным видам операций или для отдельных держателей. На неконвертируемую валюту действуют ограничения на покупку-продажу иностранной валюты, ее хранение, вывоз, ввоз.

Мировые валютные рынки сосредоточены в мировых финансовых центрах. На мировых валютных рынках банки проводят операции с валютами, которые широко используются в мировом платежном обороте, и почти не совершают операции с валютами регионального и местного значения.

На региональных и местных валютных рынках осуществляются операции с определенными конвертируемыми валютами.

Валютные рынки чутко реагируют на изменения в экономике и политике, оказывая на них влияние. Интернационализация хозяйственных связей способствует развитию валютных рынков. Объемы сделок на них составляют ежедневно триллионы долларов. Резкие колебания курсовых соотношений в условиях плавающих валютных курсов осложняют деятельность валютных рынков. Механизм валютных рынков создает условия для валютных спекуляций, так как позволяет проводить сделки без наличия валюты. В результате валютных операций усиливается стихийное движение горячих денег, колебание валютных курсов. Это негативно воздействует на слабые валюты, увеличивает нестабильное положение отдельных стран.

Под рынком золота понимаются специальные центры торговли золотом, где регулярно осуществляются сделки купли-продажи золота на основе спроса и предложения. На этих рынках происходит купля-продажа стандартных и мерных золотых слитков, монет, пластин, проволоки, золотых сертификатов.

Монеты продаются на рынке золота по рыночной цене с премиальной надбавкой сверх их золотого содержания. Сделки с нумизматическими монетами совершаются специализированными фирмами вне рынков золота.

Золотые сертификаты - документы, удостоверяющие право их владельца получить по их предъявлении определенное количество золота.

Рынки золота обеспечивают осуществление международных расчетов, промышленно-бытовое потребление, частную тезаврацию, инвестиции, страхование рисков, осуществление спекулятивных операций.

По степени организации различают биржевой и внебиржевой рынки золота. Биржевой рынок золота - это организованный рынок, представленный биржами драгоценных металлов и драгоценных камней.

Внебиржевые рынки золота - это консорциумы из нескольких банков.

Банки осуществляют посреднические операции между покупателями и продавцами, фиксируют средний рыночный уровень цены, занимаются очисткой, хранением, изготовлением золотых слитков.

По сфере распространения выделяют мировые и внутренние рынки золота. Внутренние рынки золота по отношениям к ограничениям бывают свободные и несвободные. Существуют также черные рынки золота, возникающие в ответ на вводимые государством ограничения.

В настоящее время в мире существует свыше 50 рынков золота, в Западной Европе 11, в Америке 14, в Азии 19, в Африке 8. К мировым рынкам относятся рынки в Лондоне, Нью-Йорке, Цюрихе, Чикаго, Сянгане (Гонконг), Дубай и др. Внутренними свободными рынками являются рынки в Париже, Гамбурге, Вене, Амстердаме, Милане, Стамбуле, Рио-де-Жанейро, несвободными местными рынками являются рынки в Каире, Афинах.

Операции с золотом аналогичны сделкам с валютой. Наличные сделки исполняются в течение 48 ч после их совершения. Срочные сделки представлены форвардными и фьючерсными контрактами. Форвардные контракты заключаются на 1, 3, б месяцев. При фьючерсных сделках с золотом объем контракта определен в соответствии со специализацией рынка.

Специфической операцией является сделка своп, сочетающая наличную и срочную сделки. На рынках золота совершаются также спекулятивные, арбитражные сделки, хеджирование.

Мировой спрос на слитковое золото формируется под воздействием производственного спроса: производство ювелирных изделий, предметов промышленно-бытового назначения, монеты, медали. На объемы производства и реализации ювелирных изделий влияет мировая цена золота. Мировыми лидерами ювелирного дела остаются Италия (среди развитых стран), Индия (среди развивающихся стран).

Спрос неювелирного характера (использование в электронной промышленности, науке, медицине) в меньшей степени реагирует на изменение цен на золото.

Рыночная цена на золото в мире определяется в Лондоне по итогам фиксинга, который проводится в банке Ротшильда два раза в день. По этой цене банки продают золото в слитках и монетах, взимая комиссию в 3% от объема сделки. Цена на золото подвержена часто значительным колебаниям, особенно в условиях кризисов в связи с обесценением валютно-финансовых активов.

Различают национальные и мировые финансовые рынки. Мировые финансовые рынки возникли на базе национальных рынков под влиянием интернационализации производства и тесно взаимодействуют с ними.

Участие национальных финансовых рынков в операциях мирового определяется следующими факторами:

- местом страны в мировой системе хозяйства и ее валютно-экономическим положением;

- наличием развитой кредитной системы и хорошо организованной фондовой биржи;

- умеренностью налогообложения;

- льготностью валютного законодательства;

- удобным географическим положением;

- стабильностью политического режима.

В результате конкуренции сложились мировые финансовые центры - Нью-Йорк, Лондон, Цюрих, Сингапур и др. Мировые финансовые центры - это центры сосредоточения банков, специализированных кредитно-финансовых институтов, осуществляющих международные валютные, кредитные, финансовые операции, сделки с ценными бумагами и золотом. До Первой мировой войны финансовым центром был Лондон. Затем мировой финансовый центр переместился в США. В Российской Федерации как стратегическая задача развития финансовой системы предусматривается создание мирового финансового центра.

Мировые финансовые центры, где кредитные операции осуществляют в основном с нерезидентами в иностранной для данной стране валюте, получили название финансовых центров "офшор". Этот термин примерно соответствует понятию еврорынка. Такие финансовые центры служат также налоговым убежищем, поскольку операции на них не облагаются местными налогами и свободны от валютных ограничений.

Таким образом, сложился круглосуточно действующий международный рыночный механизм управления мировыми финансовыми потоками.

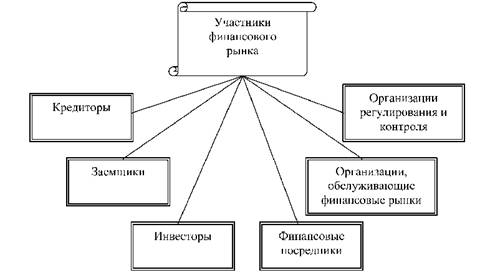

Участники финансового рынка - это физические лица, организации, государство, которые продают или покупают финансовые активы, обслуживают их оборот и расчеты по ним.

В зависимости от функционального назначения выделяют следующие основные группы участников финансового рынка (рис. 4.2.3):

Рис. 4.2.3. Участники финансового рынка

Рассмотрим функции, выполняемые каждым участником финансового рынка.

Кредитор - любое физическое, юридическое лицо, государство, располагающие свободными средствами и предоставляющее его в распоряжение заемщика на условиях срочности, возвратности, платности посредством любого доступного механизма размещения средств.

Заемщик-любое физическое, юридическое лицо, государство, нуждающиеся в средствах для финансирования затрат, связанных с удовлетворением потребности в жизненных благах, производственно-хозяйственной деятельности, покрытии дефицита бюджета.

Кредиторами и заемщиками могут выступать домохозяйства, организации, государство, региональные и местные органы власти, иностранные экономические агенты.

Инвестор - тот, кто вкладывает свой капитал в какой-либо финансовый инструмент с целью получения дохода. Инвестора можно определить как участника финансового рынка, владеющего финансовым активом на правах собственника. В зависимости от целей инвестирования выделяют следующие группы инвесторов: стратегические, портфельные, спекулянты. Стратегический инвестор приобретает финансовый актив с целью не только получения дохода, но и участия в управлении организацией, для чего необходимо владеть крупным пакетом обыкновенных акций. Портфельный инвестор приобретает финансовые инструменты и формирует инвестиционный портфель с целью получения дохода или увеличения стоимости вложенного капитала. Спекулятивный инвестор (спекулянт) покупает финансовые инструменты с целью их быстрой перепродажи и получения дохода от разницы в ценах.

В зависимости от положения, занимаемого на финансовом рынке, различают индивидуальных и институциональных инвесторов. Индивидуальные инвесторы - домашние хозяйства, юридические лица, для которых деятельность на финансовом рынке не является профессиональной. Индивидуальные инвесторы либо приобретают финансовые инструменты самостоятельно, либо пользуются услугами, предоставляемыми профессиональными участниками финансового рынка или коллективными инвесторами.

К институциональным инвесторам относят государство, коллективных инвесторов, профессиональных участников финансового рынка. Государство как институциональный инвестор может принимать участие в формировании уставного капитала организаций, участвовать в операциях на финансовом рынке, в том числе в операциях на открытом рынке. К коллективным инвесторам относят коммерческие банки, инвестиционные компании, паевые, пенсионные фонды, страховые компании. Коммерческие банки как инвесторы и кредиторы могут выполнять почти все виды операций на финансовом рынке. Деятельность банка включает разнообразные виды кредитования и инвестиционные операции, в том числе покупку и продажу ценных бумаг, иностранной валюты, операции с производными финансовыми инструментами и золотом. Инвестиционные фонды как инвесторы аккумулируют денежные средства домохозяйств, организаций и профессионально размещают их на финансовом рынке.

Разновидностью инвестиционных фондов являются паевые инвестиционные фонды (ПИФы). Паевые инвестиционные фонды объединяют средства пайщиков для последующих инвестиций. Паевой инвестиционный фонд может быть:

- открытым, который дает право владельцу пая требовать в любой рабочий день погашения принадлежащих ему паев;

- интервальным - погашение паев может осуществляться в течение срока, установленного правилами доверительного управления инвестиционным фондом;

- закрытым - у владельца инвестиционного пая отсутствует право требовать прекращения договора доверительного управления до истечения его срока.

Негосударственные пенсионные фонды как инвесторы аккумулируют денежные средства в форме пенсионных взносов и размещают пенсионные резервы на финансовом рынке на принципах надежности, сохранности ликвидности, доходности и диверсификации. Размещение средств пенсионных фондов регламентируется и может осуществляться по следующим направлениям: ценные бумаги Правительства РФ, органов исполнительной власти субъектов Федерации и местного самоуправления, ценные бумаги других эмитентов; банковские вклады (депозиты), валютные ценности, недвижимое имущество и др.

Страховые компании как инвесторы за счет страховых премий формируют страховые резервы, которые размещают на финансовом рынке в различные финансовые инструменты.

Преимуществами коллективного инвестирования являются: профессионализм управления, диверсификация активов, снижение затрат на единицу актива, надежность и снижение рыночных рисков.

Финансовые посредники - аккумулируют финансовые ресурсы и предоставляют их в распоряжение конечных участников финансовой сделки - заемщиков, инвесторов. Функция финансового посредника заключается в преобразовании финансовых сделок, которые готовы заключить кредиторы и инвесторы (как по сумме, так и по срочности), в финансовые сделки, которые готовы заключить их контрагенты.

Финансовых посредников можно разделить на три группы: депозитные, контрактные, инвестиционные финансовые посредники. Депозитные финансовые посредники формируют свою ресурсную базу за счет привлечения депозитов (вкладов населения, ведения счетов организаций). Депозитными финансовыми посредниками являются коммерческие банки. Контрактные финансовые посредники для привлечения средств заключают контракты, обязуясь предоставить дополнительные финансовые услуги. К контрактным финансовым посредникам относят страховые компании и пенсионные фонды. Страховые и пенсионные полисы не являются стандартными финансовыми инструментами, но собранные за счет их продажи средства могут быть размещены на финансовом рынке. Инвестиционные финансовые посредники формируют ресурсы посредством продажи традиционных финансовых инструментов - долговых и долевых ценных бумаг. На финансовом рынке эти посредники представлены инвестиционными фондами, финансовыми компаниями.

В зависимости от видов деятельности, выполняемых посредниками на финансовом рынке, они подразделяются на посредников, оказывающих агентские услуги (брокеры); посредников, оказывающих инвестиционные услуги (дилеры); посредников по управлению портфельными инвестициями и посредников-консультантов.

Брокер - профессиональный участник финансового рынка, совершающий сделки в качестве поверенного или комиссионера, действующий на основании договора поручения или комиссии, а также доверенностей. Договор поручения означает, что брокер выступает от имени клиента и за его счет. Задача брокера по договору поручения найти для клиента на рынке финансовые активы, которые устраивали бы его по цене, или продать по поручению клиента принадлежащие ему финансовые активы по указанной цене. Стороной по заключенным сделкам договора поручения является клиент. Он несет ответственность за исполнение сделки. За свои услуги брокер получает комиссионное вознаграждение.

При заключении договора комиссии брокер выступает в роли комиссионера, т.е. от своего имени, но действует в интересах клиента и за его счет. В этом случае стороной по сделке выступает брокер, и он несет ответственность за ее исполнение. Денежные средства, переданные брокеру для инвестирования в финансовые активы или полученные брокером по совершенным сделкам на основании договора с клиентами, должны находиться на отдельном брокерском счете. Сделки, производимые по поручению клиентов, подлежат приоритетному исполнению по сравнению со сделками самого брокера, если он занимается дилерской деятельностью. Брокеры представлены на финансовом рынке юридическими лицами и занимаются профессиональной деятельностью на основе лицензии.

Дилеры совершают сделки купли-продажи на финансовом рынке от своего имени и за свой счет путем публичного объявления цен покупки или продажи. Доходом дилера является разница между ценой покупки и продажи финансовых активов, поэтому он должен постоянно анализировать конъюнктуру финансового рынка. Дилер имеет право выступать андеррайтером при первичном размещении ценных бумаг, консультировать по вопросам приобретения ценных бумаг. Дилером может быть только юридическое лицо, являющееся коммерческой организацией. Масштабы деятельности дилеров значительно больше, чем у брокеров.

Профессиональными участниками финансового рынка выступают управляющие компании (трастовые), которые от своего имени за вознаграждение в течение определенного срока управляют переданными им во владение и принадлежащими другому лицу ценными бумагами, денежными средствами, предназначенными для инвестирования в ценные бумаги, денежными средствами и ценными бумагами, получаемыми в процессе управления финансовыми активами.

Использование финансовых посредников имеет ряд преимуществ. Финансовые посредники получают эффект экономии от масштаба, заключая большое количество сделок, они снижают удельные издержки для каждой из них, посредники позволяют преодолеть проблему поиска партнера для заключения сделки и проблему совпадения желаний. В целом финансовые посредники способствуют сокращению трансакционных издержек при заключении финансовых сделок.

Организациями обслуживающими финансовый рынок являются фондовые и валютные биржи, регистраторы, депозитарии, клиринговые организации.

Фондовая биржа - это организатор торговли на рынке ценных бумаг, отвечающий требованиям, установленным законом. Фондовая биржа выполняет следующие функции:

- организация торговли - для этого биржа вырабатывает правила и требования, предъявляемая к ценным бумагам, обращаемым на бирже, к участникам биржевой торговли;

- ценообразующая функция - состоит в установлении рыночной цены на ценные бумаги, котируемые на бирже;

- инвестиционная функция заключается в том, что фондовая биржа является местом, где эмитенты размещают свои ценные бумаги. Тем самым биржа обеспечивает мобилизацию капитала, расширяется круг собственников;

- информационная функция - биржа обеспечивает информированность участников рынка о датах и времени заключения сделок, наименовании и количестве ценных бумаг, их цене;

- арбитражная функция - в структуре биржи имеется арбитражная комиссия, призванная разрешать биржевые споры;

- гарантийная функция - состоит в проведении биржей мер, гарантирующих исполнение заключенных сделок.

Депозитарии оказывают услуги по хранению сертификатов ценных бумаг, учету и переходу прав на ценные бумаги. Депозитарием может быть только юридическое лицо. Лицо, пользующееся услугами депозитария, называют депонентом. Отношения между депозитарием и депонентом регулируются депозитным договором (договор о счете депо). Депозитарий не имеет права распоряжаться ценными бумагами депонента, управлять ими или совершать любые действия, кроме осуществляемых по поручению депонента в соответствии с договором.

Клиринг - деятельность по определению взаимных обязательств - включает сборку, сверку, корректировку информации по сделкам с финансовыми активами, подготовку бухгалтерских документов, проведение взаимных зачетов. Проведение клиринга осуществляют клиринговые палаты, которые могут быть структурным подразделением биржи или самостоятельным юридическим лицом. Клиринговые палаты выполняют две функции: операционную - организация обработки данных по результатам торгов; финансовую - аккумулирование денежных средств в специальные фонды, позволяющие гарантировать исполнение обязательств сторон по заключенным сделкам.

Регистраторы (держатели реестра) - лица, осуществляющие деятельность по ведению реестров владельцев ценных бумаг. В их компетенцию входят ведение реестра владельцев ценных бумаг, сбор, фиксация, обработка, хранение и предоставление данных. Регистраторами могут быть только юридические лица. Регистратор не вправе осуществлять сделки с ценными бумагами зарегистрированного в системе ведения реестра владельцев ценных бумаг. Реестр ценных бумаг представляет собой список зарегистрированных владельцев, с указанием количества, номинальной стоимости и категории принадлежащих ему ценных бумаг. Держателем реестра может быть эмитент или профессиональный участник рынка ценных бумаг, осуществляющий деятельность на основании поручения эмитента.

Регулирование финансового рынка - это управление рынком со стороны организаций, уполномоченных государством и обществом. Цели регулирования финансового рынка - создание условий для работы всех участников рынка, воздействие на рынок для достижения каких-то результатов (снижение инфляции, повышения темпов роста экономики и др.), защита от недобросовестности, мошенничества, преступных действий. Процесс регулирования финансового рынка включает: нормотворчество, профессионализацию, контролирование, наказуемость. Нормотворчество предполагает разработку законов, постановлений, инструкций, правил, методических указаний функционирования финансового рынка. Профессионализация - отбор профессиональных участников рынка. Контролирование - контроль соблюдения нормативных и законодательных актов участниками рынка. Наказуемость - использование системы санкций за нарушение норм и правил, установленных на рынке.

Органами государственного регулирования финансового рынка являются:

- Государственная Дума РФ - вырабатывает законы, регулирующие финансовый рынок;

- Президент РФ - издает указы;

- Правительство РФ - выпускает постановления в развитие Указов Президента РФ и принятых законов;

- Министерство финансов РФ - регулирует выпуск государственных ценных бумаг, устанавливает правила бухгалтерского учета операций с ценными бумагами;

- Центральный банк РФ - регистрирует выпуски ценных бумаг кредитных организаций, осуществляет операции на открытом рынке, управляет золотовалютными резервами, проводит валютные интервенции, устанавливает курс валют, контролирует экспорт и импорт капитала, регулирует деятельность на рынке ценных бумаг, клиринговых организаций и др.;

- Федеральная служба по финансовым рынкам (ФСФР) - основной государственный орган регулирования рынка ценных бумаг. Разрабатывает стандарты эмиссий, деятельности профессиональных участников рынка, лицензирует профессиональных участников и т.д.;

- Федеральная антимонопольная служба - устанавливает антимонопольные правила и осуществляет контроль за их исполнением на финансовом рынке.

Операции депозитных, контрактных и инвестиционных посредников финансового рынка отражают особенности и специфику их деятельности. Депозитные посредники представлены коммерческими банками. Операции коммерческих банков подразделяют на пассивные, активные и внебалансовые. Операции, посредством которых происходит формирование ресурсной базы банка называются пассивными. Ресурсы коммерческих банков бывают собственные и привлеченные. Основную часть пассивных операций банка составляют депозитные операции. Депозитными называются операции банков по привлечению денежных средств юридических и физических лиц во вклады. По срокам выделяют депозиты до востребования и срочные депозиты. Депозиты до востребования - это средства на текущих, расчетных, корреспондентских и прочих счетах, связанных с проведением расчетов или целевым использованием, а также вклады до востребования. Это относительно дешевая, но наименее стабильная часть банковских ресурсов. Срочные депозиты - это денежные средства, внесенные в банк на определенный срок. Процентные ставки по срочным депозитам выше, но банки заинтересованы в их привлечении, поскольку средства могут быть использованы для долгосрочных вложений. Срочные депозиты могут оформляться векселем банка, а также депозитными и сберегательными сертификатами.

Депозитный и сберегательный сертификаты являются ценными бумагами, удостоверяющими сумму вклада, внесенного в банк, и права вкладчика на получение по истечении установленного срока суммы вклада и процентов. Депозитный сертификат выдается юридическим лицам, сберегательный - только физическим лицам. Банковский вексель - это ценная бумага, содержащая безусловное долговое обязательство векселедателя об уплате определенной суммы векселедержателю в конкретном месте и указанный срок. Банки могут выпускать простые векселя процентные и дисконтные и размещать их среди юридических и физических лиц.

Следующей группой привлеченных ресурсов банков являются кредиты, полученные, от Центрального банка. Коммерческие банки переучитывают в Центральном банке коммерческие векселя, участвуют в аукционах, проводимых Центральным банком. Средства кредитных организаций банки привлекают на рынке межбанковских кредитов. Заемные ресурсы банки могут привлекать за счет выпуска банковских облигаций. Банковские облигации - это ценные бумаги, которые удостоверяют отношения займа между владельцем облигаций (кредитором) и банком (заемщиком) и приносят владельцу доход. Банки могут выпускать облигации именные и на предъявителя, обеспеченные и необеспеченные, процентные и дисконтные, конвертируемые в другие ценные бумаги, с одновременным погашением и погашением по сериям в определенные сроки. В РФ выпуск облигаций коммерческими банками не получил широкого распространения.

Собственные ресурсы банков формируются за счет взносов учредителей, эмиссии акций, отчислений из прибыли и других источников.

Активные операции банка - это операции, посредством которых осуществляется размещение аккумулированных средств на финансовом рынке. Активы банка подразделяются на кассовую наличность, предоставленные ссуды, финансовые инвестиции, прочие активы (здания и сооружения и т.д.). Кассовая наличность не приносит банку дохода, но обеспечивает его платежеспособность. Кредитные операции банков - это операции по размещению привлеченных ресурсов от своего имени и за свой счет на условиях возвратности, срочности и платности. На ссудные операции приходится до 60% активов коммерческих банков. Кредитные операции являются рисковыми, но высокодоходными.

Финансовые инвестиции представляют собой вложения капитала банка в различные финансовые инструменты. К ним, прежде всего, относятся ценные бумаги. Вложения, осуществляемые инвесторами в различные финансовые инструменты, разной ликвидности, доходности, разного срока действия, управляемые как единое целое, образуют инвестиционный портфель.

Внебалансовые операции отражаются на забалансовых счетах - это операции по доверительному управлению денежными средствами и иным имуществом клиентов банка, лизинговые операции, операции по выдаче банком гарантий, учтенные банком векселя, ценные бумаги, находящиеся в депозитарии банка.

Банки являются активным участником валютных рынков. Валютные операции занимают одну из ведущих позиций в портфеле активов банков. Коммерческие банки оказывают услуги по обмену валют, хеджированию валютных рисков. Операции с иностранной валютой и ценными бумагами в иностранной валюте подразделяются на текущие и капитальные валютные операции. Текущие валютные операции включают: переводы в иностранной валюты для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров, работ, услуг; получение и предоставление финансовых кредитов на срок не более

180 дней; переводы в РФ и из страны процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам, переводы неторгового характера. Валютные операции, связанные с движением капитала, включают: прямые и портфельные инвестиции, предоставление финансовых кредитов и отсрочки платежей по экспорту и импорту товаров на срок более 180 дней.

Операции инвестиционных посредников инвестиционных и финансовых компаний также включают пассивные и активные операции. Инвестиционные компании (фонды) привлекают средства за счет выпуска акций (паев) и вкладывают средства в акции, паи, долгосрочные облигации других компаний. Финансовые компании работают с более краткосрочными финансовыми инструментами, привлекают средства за счет выпуска облигаций, вкладывают их в облигации либо проводят спекулятивные операции на рынке акций. В отличие от коммерческих банков финансовые и инвестиционные компании не столь подвержены кризису ликвидности, поскольку способ привлечения средств в случае с акциями бессрочен, а облигации имеют четко определенный срок.

Деятельность контрактных посредников (пенсионных фондов и страховых организаций) связана прежде всего с оказанием пенсионных и страховых услуг. Операции на финансовых рынках для этих организаций имеют производный характер. Аккумулируя страховые премии и пенсионные взносы, финансовые посредники контрактного типа вкладывают их в финансовые инструменты. Поскольку риску присущ признак неопределенности, страховые компании имеют высокий риск выплаты страховых возмещений, и это заставляет выбирать те направления вложения средств, которые позволяют избежать риска ликвидности. Поэтому финансовые операции страховых организаций связаны с краткосрочными облигациями и с ликвидными акциями, следовательно, они в значительной степени имеют спекулятивный характер.

Пенсионные фонды с большей вероятностью могут просчитать сроки выполнения своих пенсионных обязательств. Меньшая неопределенность относительно сроков и размеров пенсионных выплат позволяет пенсионным фондам вкладывать средства не только в долгосрочные облигации, но и в акции организаций с инвестиционной целью.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|