|

< Предыдущая |

Оглавление |

Следующая > |

|---|

8.3. Финансовое планирование на основе бюджетной модели организации

Эффективная реализация стратегии развития в организации требует создания действенного инструмента текущего финансового планирования и контроля. Одним из способов обеспечения пропорциональности развития бизнеса при реализации стратегических инициатив является технология бюджетинга, основанная на признании приоритетности управления движением финансовых (денежных) потоков и построенная на балансовом методе.

Основные цели внедрения бюджетного планирования: 4 перевод стратегических целей в тактические плановые ориентиры с оценкой необходимых условий, последствий и рисков их достижения;

- делегирование полномочий и персонификация ответственности без риска потери контроля за бизнесом путем утверждения и исполнения планово-бюджетных смет (по структурным подразделениям, продуктам и отдельным статьям доходов и расходов);

- планирование и контроль движения денежных средств в целях обеспечения текущей и перспективной платежеспособности и финансирования среднесрочных инвестиционных программ в рамках бюджетного периода;

- контроль рентабельности по видам продукции, структурным подразделениям и структурным бизнес-единицам с целью обеспечения инвестиционной привлекательности компании и возможности финансирования инвестиционных программ;

- оценка альтернативных вариантов достижения целей на основе разработки и мониторинга различных вариантов достижения плановых целей с выбором оптимального варианта, обеспечивающего компромисс между эффектом и риском его достижения.

Преимущества бюджетного метода управления в компании можно представить по основным функциям бизнес-деятельности:

o коммерческая деятельность и маркетинг. Бюджетирование признает приоритетность снабженческо-сбытовой деятельности (анализ внешней среды) при разработке системы плановобюджетных смет, что позволяет прогнозировать и планировать состояние рынков сырья и материалов, готовой продукции и услуг; осуществлять планирование цен на основе оценки конкурентоспособности продукции; разрабатывать маркетинговые продуктовые стратегии и своевременно проводить пионерные и улучшающие инновации;

o производственная деятельность и логистика. Бюджетирование дает возможность организации основных бизнес-процессов с обеспечением наивысшей экономичности использования вовлекаемых средств, организуя персонификацию ответственности за результаты и расходы, обеспечивая возможность разработки адекватной учетной политики в области управленческого учета;

o финансово-инвестиционная деятельность. Бюджетирование обеспечивает синхронизацию поступления денежных средств (основная и финансовая деятельность) с их расходованием (инвестиционная, основная и финансовая деятельность), чтобы снизить риск возникновения условий для потери платежеспособности, делая бизнес менее рисковым для инвесторов и собственников;

o организационная и контрольная деятельность. Применение стратегического планирования, разработка функциональных стратегий, обоснование нормативов затрат позволяют повысить эффективность основных функциональных подразделений. Текущий и опережающий контроль бюджетных отклонений обеспечивает повышение эффективности координации деятельности подразделений и функций управления.

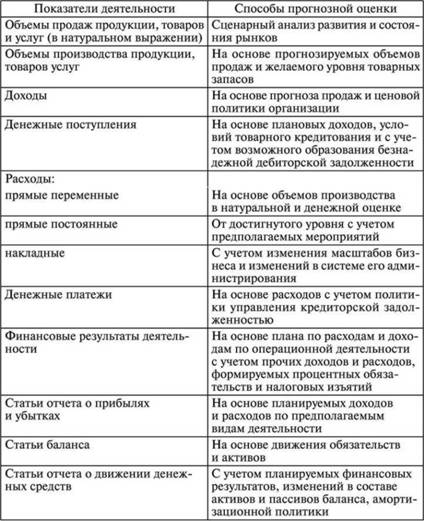

Основные показатели деятельности организации прогнозируются и планируются на основе ее бюджетной структуры, регламентов основных и вспомогательных бизнес-процессов и бизнес-модели, представляющей логическое описание ее хозяйственной деятельности. Способы прогнозирования показателей бюджетной модели различаются в зависимости от объекта прогнозирования (планирования) (табл. 8.81).

Учет бизнес-модели и бюджетной структуры организации необходим для описания устойчивых хозяйственных связей в организации, что требуется:

для идентификации ключевых индикаторов, характеризующих тот или иной аспект деятельности организации;

o определения системы нормативных показателей на основе исторического анализа, бенчмаркинга или иного метода оценки;

У выявления узких мест в бизнесе организации, представляющих объект пристального внимания аналитика, по которым не могут быть разработаны достоверные прогнозы состояния развития;

- прогнозирования экономических и финансовых показателей хозяйственной деятельности организации.

Таблица 8.8. Способы прогнозирования ключевых индикаторов в бюджетинге

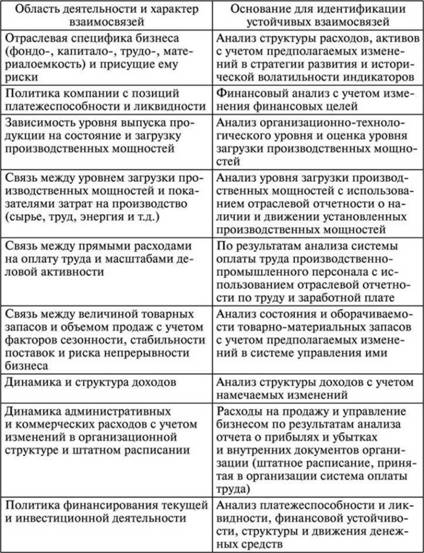

Бизнес-модель компании используется для установления устойчивых закономерностей и связей в показателях развития компании (табл. 8.9).

Таблица 8.9. Источники и методы идентификации устойчивых связей между ключевыми показателями организации

После идентификации взаимосвязей между показателями развития и прогнозирования значений ключевых индикаторов развития бизнеса организация может разработать частичные операционные бюджеты по основным рыночным сегментам (стратегическим бизнес-единицам, обслуживающим структурным подразделениям). Для этого оцениваются активы, обязательства, доходы и расходы, связанные с рыночными сегментами (рис. 8.4, блоки 1 - 12) и формируются прогнозы доходов и расходов и движения денежных средств, необходимые в дальнейшем для управления бизнесом. Определяются критические значения ключевых планово-отчетных и аналитических показателей.

Рис. 8.4. Блок-схема формирования планового бюджета организации

Затем, интегрируя их воедино и исключая внутренний товарооборот, формируют мастер-бюджет в виде прогнозных форм традиционной финансовой отчетности (см. рис. 8.4, блоки 13-17). Формирование финансового бюджета позволяет оценить ожидаемую платежеспособность и финансовую устойчивость организации в целом, а также влияние реализации планов развития на стоимость ее бизнеса (если баланс активов и пассивов будет сформирован в соответствии с МСФО).

Для успешного бюджетного управления необходимо провести предварительную работу по обоснованию внутрифирменных норм и нормативов, используемых впоследствии в процессе разработки и оценки сравнительной эффективности альтернативных вариантов основных плановых смет.

Для обеспечения устойчивых темпов экономического роста любой бизнес-структуры необходимым условием является организационная сбалансированность ее бизнеса. Она достигается за счет координации темпов и пропорций развития отдельных элементов (бизнес-процессов и операций), выделения их в автономно управляемые в оперативном режиме объекты, наделения управленческого персонала этих объектов соответствующими правами, полномочиями и ответственностью.

В связи с этим возникает необходимость оформления этих объектов в самостоятельно управляемые подразделения, называемые структурными бизнес-единицами. В бизнес-практике встречаются различные принципы выделения бизнес-единиц (продуктовые, территориальные, клиентские). Таким образом, структурная бизнес-единица - это часть бизнеса, имеющая автономное управление, т.е. предполагающая необходимость и возможность персонификации ответственности менеджмента, ее возглавляющего.

Каждая бизнес-единица в той или иной мере должна соответствовать реализации миссии бизнеса на текущем этапе. Стратегическая координация развития бизнес-единиц достигается на основе разработки и утверждения стратегии развития компании и выражается в виде стратегической карты показателей.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|