|

< Предыдущая |

Оглавление |

Следующая > |

|---|

6.3. Безубыточный тираж издания

Используя такие понятия, как постоянные и переменные расходы, можно рассчитать возможную прибыль от реализации издательского проекта и определить тот тираж, начиная с которого проект может быть безубыточным. Но сначала введем еще одно важное понятие, активно используемое как фактор оценки финансовой деятельности предприятий. Речь идет о так называемом маржинальном доходе, который определяется как разность между выручкой от реализации продукции (без учета НДС) и переменными расходами. Чем он больше, тем больше вероятность превышения постоянных затрат, а значит - получения прибыли от производственной деятельности. Можно также сказать, что маржинальный доход - это та часть выручки, которая остается на покрытие постоянных расходов и формирование прибыли, т.е. чем больше маржинальный доход, тем быстрее возмещаются постоянные затраты и издательство получает возможность зарабатывать прибыль.

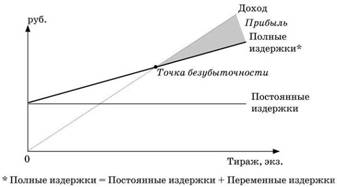

Анализ безубыточности позволяет определить стратегию сокращения издержек путем их разделения на переменные и постоянные (рис. 14).

Под точкой безубыточности понимается такой объем производства, при котором обеспечивается нулевой уровень прибыли, т.е. равенство величин издержек и полученных доходов. Для достижения точки безубыточности маржинальный доход должен покрыть постоянные расходы.

Рис. 14. График безубыточности

Рассмотрим следующий пример:

а - сумма постоянных расходов (300 000 руб.);

b - сумма переменных расходов на 1 экз. издания (60 руб.);

х - объем производства (тираж издания), принимает различные значения;

с - цена 1 экземпляра (200 руб.).

Тогда уравнение, определяющее полную себестоимость тиража издания у, будет иметь следующий вид: у = а + bх.

Маржинальный доход, приходящийся на 1 экз. издания, как разница между выручкой (с) и переменными расходами (b), будет равен с - b.

Критический объем производства или точку безубыточности (в экземплярах) можно определить как а / (с - b).

Отношение суммы постоянных расходов к величине маржинального дохода определяет "критический тираж" издания, при котором разница между ценой экземпляра книги и ее себестоимостью равна нулю, т.е. издательство уже не имеет убытков, но еще не имеет прибыли. Действительно, из соотношения а / (с - b) = х имеем а = х (с - b), откуда и получаем а - х (с - b) = 0.

В нашем случае:

а / (с - b) = х = 300 000 / (200 - 60) = 2143 экз.

Число экземпляров играет здесь роль коэффициента (значение которого мы определили из соотношения а / (с - b), на который надо умножить маржинальный доход, приходящийся на 1 экз. издания, чтобы он стал равен постоянным расходам. Тогда разница а - х (с - b) обращается в ноль.

Учитывая, что отношение прибыли к выручке определяет рентабельность реализованной продукции, точку безубыточности называют еще порогом рентабельности тиража издания.

Для значений, принятых в нашем примере, получим:

o величина маржинального дохода равна (с - b) = 200 - 60 = 140 руб. на экз.;

o критический объем производства равен а / (с - b) = 300 000 / 140 = 2143 экз.

Полная себестоимость издания, в зависимости от тиража, составит:

для 1 тыс. экз.: а + bх = 300 000 + 60 х 1000 = 360 000 руб.

2,143 тыс. экз.: а + bх = 300 000 + 60 х 2143 = 428 580 руб.

5 тыс. экз.: а + bх = 300 000 + 60 х 5000 = 600 000 руб.

Расчет прибыли через маржинальный доход можно представить в следующем виде:

|

Показатель |

Вариант издания |

||

|

I |

II |

III |

|

|

Тираж (x), тыс. экз. |

1 |

2,143 |

5 |

|

Постоянные расходы (а), руб. |

300 000 |

300 000 |

300 000 |

|

Переменные расходы (b) |

|||

|

на 1 экз./руб. |

60 |

60 |

60 |

|

всего, руб. |

60 000 |

128 580 |

300 000 |

|

Цена (с) 1 экз., руб. |

200 |

200 |

200 |

|

Маржинальный доход (с - b): |

|||

|

на 1 экз. / руб. |

140 |

140 |

140 |

|

всего, руб. |

140 000 |

140 000 |

700 000 |

|

Прибыль (х (с - b) - а) (покрытие |

|||

|

маржинальным доходом |

|||

|

постоянных расходов), руб. |

-160 000 |

0 |

+400 000 |

Из соотношения а / с-b = х можно рассчитать и минимальную цену реализации при заданном тираже издания: с = (а / х) + b. Так, при названных выше показателях минимальная цена реализации 1 экз. издания при тиражах 3000 и 5000 экз. составит соответственно: 300 000 : 3000 + 60 = = 160 руб. и 300 000 : 5000 + 60 = 120 руб.

Понятно, что приведенные расчеты позволяют оценить порог безубыточности издания не с абсолютной точностью, но этого и не требуется. Важно, что использование метода маржинального дохода дает возможность оценить реальную прибыль, которая может быть получена от реализации конкретного издательского проекта, с учетом всех расходов издательства. Как мы видим, расчет маржинального дохода можно использовать для оценки безубыточного тиража издания, еще не приступая к реализации конкретного издательского проекта, и сопоставить требуемые затраты со своими возможностями. Как правило, маржинальный доход используют при сравнительном анализе нескольких видов продукции. Тем он и интересен, что позволяет сравнить разные издательские проекты на предмет их вклада в общий доход издательства и выбрать наиболее эффективные.

Используя данные расчета прибыли через маржинальный доход, можно приблизительно, но в то же время с достаточной для принятия решений степенью точности определить чистую прибыль, остающуюся после покрытия всех расходов по тому или иному проекту. То же самое можно сделать применительно к оценке экономической эффективности работы структурных подразделений издательства.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|