|

< Предыдущая |

Оглавление |

Следующая > |

|---|

Антиинфляционное регулирование доходов

Для такого регулирования используются два типа экономической политики, направленных на:

o сокращение бюджетного дефицита, ограничение кредитной экспансии, сдерживание денежной эмиссии;

o регулирование цен и доходов с целью увязывания роста заработков с ростом цен и индексацией доходов, определение уровня прожиточного минимума и согласование с динамикой индекса цен.

Государство осуществляет регулирование цен путем прямого вмешательства. Непосредственное влияние на формирование цен оказывают государственные субсидии (путем специальных доплат, дотаций производителю ил и потребителю).

Прямое воздействие государства имеет место в отраслях, где его доля в потреблении товаров, услуг значительна (госзаказы в оборонных отраслях промышленности, в ряде подотраслей строительства). Правительственные органы, являясь постоянными заказчиками (покупателями) определенных видов товаров и услуг у частных фирм, устанавливают договоренности с партнерами.

Государство также воздействует на внешнеторговые цены (поощрение экспорта; освобождение от налогов, предоставление льготных кредитов и других льгот; изменение пошлины во внешней торговле; введение или отмена количественных ограничений и др.).

Государство может устанавливать фиксированные цены на товары (услуги) госсектора, пределы их повышения в негосударственном секторе.

Воздействие налогообложения на политику доходов

От того, как государство использует финансово-кредитный и налоговый механизмы, во многом зависит распределение вновь созданной стоимости по факторам производства, основным из которых является труд. Снижение реальной заработной платы в условиях резкого падения валового внутреннего продукта и незначительного уменьшения численности занятых в экономике закономерно.

Существенная роль в регулировании доходов предпринимателей и работников наемного труда принадлежит государственной системе налогообложения. Как показывает анализ положения дел, социальный потенциал налогов ой системы в современной России практически не используется. Имеется в виду ее способность перераспределять доходы от высокообеспеченных к средне- и малообеспеченным слоям населения. К тому же значительная часть населения и вовсе уходит от уплаты налогов.

Снизив налогообложение фонда оплаты труда налогом и переложив их часть на получателей доходов, можно получить дополнительную сумму поступлений в бюджет за счет того, что из тени выйдут те работодатели, которые в настоящее время передают "в конвертах" своим работникам заработную плату значительно большую, чем указано в платежных ведомостях, представляемых налоговым органам. А пока налоговая политика стимулирует и закрепляет такие структуры занятости и схемы оплаты труда, при которых непрестижным и низкооплачиваемым оказывается труд в секторах экономики, определяющих лицо и перспективы развития страны, - в промышленности, науке, культуре.

В целях "отлаживания" механизма налогов следует также перераспределить налоговую нагрузку между секторами экономики. Речь идет о смещении налогового бремени с производственных предприятий в первую очередь на финансовую и торговую сферы, где сложился неоправданно низкий уровень налоговых изъятий.

Существуют четыре основные причины, объясняющие, почему в сложившихся в России условиях более справедливое распределение доходов должно рассматриваться как условие, необходимое для того, чтобы приостановить спад производства и в будущем перейти к экономическому росту.

Во-первых, высокодоходные группы населения России не склонны к сбережениям и инвестированию средств в отечественную экономику, а ориентированы на вывоз капитала за рубеж и потребление импортных товаров.

Во-вторых, при сокращении производства и снижении доходов у большинства населения до физиологического минимума при одновременном сокращении потребления услуг образования, здравоохранения происходит резкое ухудшение качества трудовых ресурсов.

В-третьих, повышение уровня доходов низкооплачиваемых (низкодоходных) групп населения, ориентированных на потребление отечественных товаров и услуг, стимулирует развитие отечественного производства, инвестиционную активность и рост занятости.

И, наконец, в-четвертых, более равномерный подход к распределению доходов - психологически важный положительный фактор. Если имущественное неравенство и дифференциация в уровнях доходов между различными группами населения будут увеличиваться, сохранится опасность противодействия реформам со стороны достаточно высокообразованных, но низкодоходных групп населения.

Остановимся кратко на рекомендациях школы экономики предложения в области налоговой политики. Представители этой школы считают, что увеличение налогов ведет к росту издержек и цен и, в конечном счете, перекладывается на потребителей. Высокие налоги сдерживают инвестирование, вложение средств в новую технологию, в совершенствование производства. В отличие от Кейнса, сторонники экономики предложения утверждают, что налоговая политика стран Запада не сдерживает, а усиливает инфляцию, не стабилизирует экономику, а подрывает стимулы к росту производства.

Экономика предложения выступает за сокращение налогов в целях стимулирования инвестиций. Предлагается отказываться от системы прогрессивного налогообложения (получатели высоких доходов являются лидерами в обновлении производства и повышении производительности), снизить налоговые ставки на предпринимательство, заработную плату и дивиденды. Снижение налогов увеличит доходы и сбережения предпринимателей, понизит уровень процентной ставки, в результате будут расти накопления и инвестиции. Для получателей заработной платы снижение налогов увеличит привлекательность дополнительной работы и получения дополнительных заработков, возрастут стимулы к работе, увеличится предложение рабочей силы.

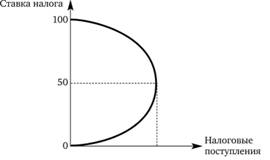

В своих рассуждениях теоретики экономики предложения опираются на так называемую кривую Лаффера (рис. 7.8). Кривая Лаффера получила название по имени американского экономиста, обосновавшего зависимость бюджетных доходов от налоговых ставок. Ее смысл в том, что снижение предельных ставок и вообще налогов обладает мощным стимулирующим воздействием на производство. При сокращении ставок база налогообложения в конечном счете увеличивается: раз выпускается больше продукции, то и собирается больше налогов. Это происходит не сразу (рис. 7.8). Но по идее, расширение базы налогообложения способно компенсировать потери в поступлениях налогов, вызванные снижением налоговых ставок.

Следует упомянуть и некоторые другие рекомендации экономики предложения. Поскольку снижение налогов ведет к сокращению доходной части бюджета, предлагаются различные способы "спасения" от дефицита. Так, рекомендуется урезать социальные программы, сократить бюрократический аппарат, избавиться от малоэффективных федеральных расходов. Эффективное функционирование налоговой системы стран с рыночной экономикой направлено на выполнение нескольких основных задач.

Рис. 7.8. Кривая Лаффера

Во-первых, налоговая система должна успешно решать фискально-перераспределительную задачу, т.е. путем перераспределения доходов предпринимателей и населения обеспечивать финансовыми ресурсами доходную часть государственного бюджета (в развитых странах налоги покрывают в среднем до 90% доходов госбюджета).

Во-вторых, налоговая система должна действовать таким образом, чтобы, как минимум, не подрывать стимулы к производственной и всякой экономической деятельности, а как максимум, способствовать формированию и усилению подобных стимулов.

В-третьих, система налогообложения достаточно органично связывается и с принципом социальной справедливости.

В-четвертых, на формирование систем налогообложения большое влияние оказывают требования организационной и расчетной легкости в определении тех или иных налогов, эффективности их сбора, возможности сохранения стабильности налогообложения, т.е. отсутствия необходимости частых и тем более резких изменений тех или иных налогов и т.п.

В-пятых, должно осуществляться умелое распределение налогового бремени между различными бюджетными уровнями - федеральным, региональным (субъектов Федерации) и местным; в унитарных государствах - между общегосударственным и местным уровнями.

Первый общий показатель, характеризующий роль налога в экономике той или иной страны, - доля всех налоговых поступлений, а также налоговых поступлений на центральный (федеральный) уровень в валовом национальном продукте (ВНП).

Второй общий показатель системы налогообложения стран с рыночной экономикой - сходство основных налогов. Примерно 90-95% всех налоговых поступлений приходится на 70% налогов, хотя общее их число в разных странах достигает нескольких десятков. Важный обобщающий показатель системы налогообложения - распределение налоговых поступлений по различным бюджетным уровням.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|