|

< Предыдущая |

Оглавление |

Следующая > |

|---|

Анализ запасов

В процессе анализа запасов преследуются следующие основные цели:

o обеспечение бесперебойной операционной деятельности за счет своевременного пополнения запасов;

o сокращение средств, иммобилизованных в запасы;

o улучшение финансового состояния вследствие:

- улучшения структуры запасов,

- сокращения избыточных запасов,

- поддержания оборотных активов в наиболее ликвидном состоянии,

- сокращения потребности в источниках финансирования,

- снижения расходов, связанных с финансированием запасов.

Основные задачи анализа:

1) анализ состава и структуры;

2) формирование аналитической информации, позволяющей контролировать состояние запасов;

3) определение реальной стоимости запасов в условиях меняющейся конъюнктуры рынка;

4) оценка потребности в источниках финансирования запасов.

При анализе следует учитывать, что статья бухгалтерского баланса "Запасы" является комплексной. В ней отражаются остатки запасов сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары, товаров, готовой продукции и других материальных ценностей.

Согласно ПБУ 5-01 "Учет материально-производственных запасов" к материально-производственным запасам (далее - МПЗ) относятся активы:

o применяемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

o предназначенные для продажи;

o используемые для управленческих нужд организации.

К сырью, материалам и другим аналогичным ценностям, в частности, относятся:

o МПЗ, используемые при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

o МПЗ, используемые для управленческих нужд организации;

o тара и тарные материалы, используемые для упаковки и транспортировки продукции;

o специальный инструмент и специальные приспособления - технические средства, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции (выполнения работ, оказания услуг);

o специальное оборудование - многократно используемые в производстве средства труда, которые обеспечивают условия для выполнения специфических (нестандартных) технологических операций;

o специальная одежда, средства индивидуальной защиты работников организации;

o детали, узлы и агрегаты выбывающего объекта основных средств, пригодные для ремонта других объектов основных средств;

o временные сооружения, приспособления и устройства, затраты по возведению которых относятся на затраты строительных работ в составе накладных расходов, а срок использования не превышает 12 месяцев;

o металлолом (утильсырье), полученный при выбытии основных средств и иного имущества, а также отходы производства и неисправимый брак;

o иные статьи.

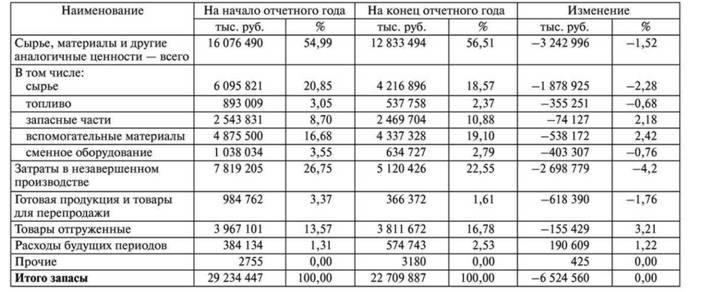

Для анализа величины, состава и структуры запасов ОАО "НЛМК" используются данные табл. 3.4.

МПЗ принимаются к учету по фактической себестоимости в сумме фактических затрат на их приобретение.

В общем случае фактическая себестоимость МПЗ не подлежит изменению. Но по МПЗ, рыночная цена которых снизилась или которые морально устарели либо полностью или частично потеряли свои первоначальные качества, в бухгалтерском учете начисляется резерв под снижение стоимости материальных ценностей. Для учета такого резерва предназначен счет 14 "Резервы под снижение стоимости материальных ценностей". Следует иметь в виду, что в соответствии с ПБУ 1-2008 с 1 января 2009 г. создание оценочных резервов рассматривается как изменение оценочных значений.

Таблица 3.4. Анализ структуры запасов

Таким образом, стоимость сырья, материалов, других материальных ценностей отражают в балансе на конец года за вычетом резерва под снижение стоимости материальных ценностей. Следует обратить внимание на то, что формирование резерва под снижение стоимости материальных ценностей приводит к сокращению финансового результата отчетного периода.

Для анализа информации ОАО "НЛМК" о сформированных резервах под снижение стоимости МПЗ воспользуемся данными табл. 3.5. Формирование резерва осуществляется на основании методики, учитывающей стоимость выявленных неиспользуемых долгохранящихся МПЗ и возможную цену их реализации (см. данные сайта компании).

Таблица 3.5. Резервы под снижение стоимости МПЗ, тыс. руб.

Как следует из данных табл. 3.5, к концу периода величина резервов под снижение стоимости МПЗ значительно сократилась, что связано прежде всего с оценкой стоимости товарно-материальных ценностей.

Фактическую себестоимость МПЗ (кроме товаров, учитываемых по продажным ценам), списываемых в производство и при ином их выбытии, согласно выбранной учетной политике организации могут определять одним из следующих способов:

o по себестоимости каждой единицы;

o средней себестоимости;

o себестоимости первых по времени приобретения МПЗ (способ ФИФО).

При использовании метода ФИФО расходуемые материальные ресурсы оцениваются по себестоимости первой по очередности закупленной партии материалов, затем - второй, третьей и так до полного списания их в расход.

Следует иметь в виду, что выбор конкретного способа оценки запасов в учетной политике может оказать непосредственное влияние на представление информации о величине запасов и, следовательно, на рассчитываемые на ее основе финансовые коэффициенты.

Так, в условиях роста цен на товарно-материальные ценности использование метода ФИФО обеспечит наиболее близкую к текущим ценам оценку запасов. Вместе с тем сумма списания материальных ценностей в расход при данном методе будет минимальной. Это в свою очередь обеспечивает минимальную величину себестоимости и, следовательно, максимальную прибыль.

Значимость влияния методов оценки МПЗ на важнейшие финансовые показатели бухгалтерской отчетности обусловливает необходимость раскрытия выбранного метода в пояснительной записке к годовому отчету.

На величину производственных запасов, а также запасов товаров непосредственное влияние оказывают объем продаж, характер производства, физические особенности самих запасов (возможность их хранения), возможность перебоев в снабжении, а также затраты на приобретение и поддержание запасов.

Для характеристики существенности данной статьи при оценке финансового состояния, ее влияния на операционный цикл и скорость оборота средств анализируемой организации используют следующие показатели.

Доля МПЗ в общей величине активов:

Доля в активах = (МПЗ : А) х 100, где А - активы организации.

Доля МПЗ в стоимости оборотных активов:

Доля в оборотных активах = (МПЗ : ОА) х 100, где ОА - оборотные активы.

Период оборота МПЗ:

Период оборота = МПЗ х Д : Себестоимость продаж,

где Д - длительность анализируемого периода, дни; МПЗ - средняя за период величина запасов.

Для анализа периода хранения непосредственно сырья и материалов может использоваться более точный расчет (при наличии необходимой информации), который выполняется по формуле

Период оборота = (МПЗ х Д) : Себестоимость продаж.

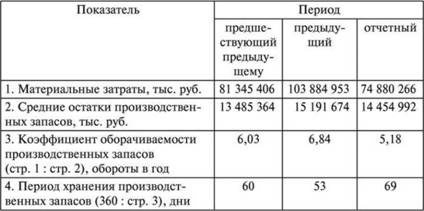

Проанализируем эффективность использования производственных запасов по данным, представленным в табл. 3.6. Полученные результаты анализа позволяют сделать вывод о снижении оборачиваемости производственных запасов в анализируемом периоде, что

Таблица 3.6. Эффективность использования производственных запасов

связано с особенностями кризисного периода. Компании удалось сократить свои производственные запасы, но падение масштабов деятельности было более существенным, что не позволило удержать оборачиваемость запасов на уровне предыдущего года.

К незавершенному производству (далее - НЗП) относятся продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия, неукомплектованные, не прошедшие испытания и техническую приемку. Таким образом, данная статья баланса отражает величину затрат на производство, которые являются расходами по обычным видам деятельности и в последующем будут формировать себестоимость продаж.

Кроме того, в составе НЗП учитываются выполненные этапы по незавершенным работам, имеющие самостоятельное значение, отражаемые в бухгалтерском учете на счете 46 "Выполненные этапы по незавершенным работам". До 1 января 2009 г. на этом счете могли учитываться, как правило, только оплаченные и принятые заказчиком законченные организацией этапы строительных, научных, проектных, геологических и тому подобных работ долгосрочного характера, начальные и конечные сроки выполнения которых относятся к разным отчетным периодам.

С 1 января 2009 г. у организаций, выполняющих работы по договорам строительного подряда (в том числе по восстановлению зданий, сооружений, судов), длительность выполнения которых составляет более одного отчетного года или сроки начала и окончания которых приходятся на разные отчетные годы, на счете 46 может учитываться также выручка, признанная в бухгалтерском учете в периоде выполнения работ, независимо от их принятия и оплаты заказчиком. Выручка может признаваться либо способом "по мере готовности", либо исходя из размера фактически понесенных расходов, которые за отчетный период считаются возможными к возмещению.

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (далее - Положение) НЗП в балансе может отражаться одним из четырех методов:

o по фактической производственной себестоимости;

o нормативной (плановой) производственной себестоимости;

o прямым статьям расходов;

o стоимости сырья, материалов и полуфабрикатов.

В современных условиях хозяйствования наиболее предпочтительной является оценка незавершенного производства по прямым затратам или материальным расходам.

Величина НЗП зависит от характера производства, отраслевых особенностей и выбранного способа оценки.

Для анализа используются следующие показатели.

Доля НЗП в активах:

Доля в активах = (НП : А) х 100, где НП - стоимость НЗП.

Доля в оборотных активах:

Доля в оборотных активах = (НП : ОА) х 100.

Длительность периода НЗП:

Период оборота = (НП х Д): Себестоимость продаж, где НП - средняя в анализируемый период стоимость НЗП.

Для более точного расчета и при наличии информации используется формула

Период оборота = (НП х Д): Себестоимость выпущенной продукции.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|