|

< Предыдущая |

Оглавление |

Следующая > |

|---|

5. АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

5.1. Значение и целевая направленность отчета о движении денежных средств

Изучая бухгалтерскую (финансовую) отчетность организации, квалифицированный пользователь информации видит в отчетном бухгалтерском балансе учетную стоимость имущества организации и источники его образования за счет собственного капитала и заемных средств. Оценивая динамику статей баланса, он анализирует изменения в структуре имущества, источниках его финансирования, структуре капитала и делает выводы о ликвидности организации, ее финансовой устойчивости.

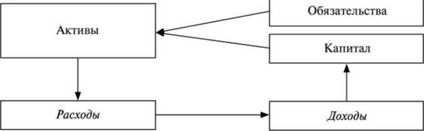

Данные отчета о прибылях и убытках позволяют дополнить анализ структурой и динамикой доходов и расходов организации, формирующих прибыль организаций и влияющих на прирост капитала, поскольку между бухгалтерским балансом и отчетом о прибылях и убытках существует взаимная связь (рис. 5.1).

Собственный капитал и заемные средства, привлечение которых сопровождается возникновением обязательств, направляются на формирование активов как ресурсов, необходимых для ведения хозяйственной деятельности. Потребление ресурсов - это расходы, осуществляемые с целью получения доходов. Разница между доходами и расходами - прибыль, или прирост капитала, позволяющая в свою очередь увеличить активы и снова направить их на извлечение дохода.

Две основные формы бухгалтерской (финансовой) отчетности тем не менее не отражают в полной мере денежный оборот, расчеты в связи с поступлением денежных средств от дебиторов и платежи в погашение кредиторской задолженности. Часть денежного оборота, существенно влияющая на статьи бухгалтерского баланса, не может быть отражена в отчете о прибылях и убытках. Недостающую информацию восполняет отчет о движении денежных средств.

Рис. 5.1. Взаимосвязь бухгалтерского баланса и отчета о прибылях и убытках

В соответствии с МСФО 7 "Отчет о движении денежных средств" полезность информации о движении денежных средств для пользователей финансовой отчетности определяется тем, что она помогает им оценивать потребности компании в денежных средствах и ее способность создавать денежные средства и эквиваленты денежных средств. Кроме того, пользователям необходимы сведения о времени и определенности создания денежных потоков.

В случае использования в совокупности с остальными формами финансовой отчетности отчет о движении денежных средств дополняет информацию, которая дает возможность пользователям оценить изменения в чистых активах предприятия, его финансовой структуре (включая ликвидность и платежеспособность), а также его способности воздействовать на величину и сроки потоков денежных средств с целью адаптации к меняющимся обстоятельствам и возможностям.

Когда речь идет о серьезных заимствованиях и эмиссии акций, при обосновании источников финансирования развития бизнеса и отдельных инвестиционных программ стратегические задачи решаются менеджментом организации с помощью анализа денежных потоков. Поэтому информация о движении денежных средств необходима при оценке способности организации генерировать денежные средства и эквиваленты денежных средств. Она позволяет пользователям разрабатывать модели оценки и сравнения приведенной стоимости будущих потоков денежных средств различных предприятий.

Формат отчета о движении денежных средств, который основан на косвенном методе их анализа, позволяющем увязать чистую прибыль с денежными потоками, применяется для анализа стоимости компаний при использовании соответствующих моделей стоимостного управления.

Информация о движении денежных средств также облегчает сопоставимость отчетов об операционных показателях различных организаций, поскольку устраняет последствия применения разных методов учета к аналогичным операциям и событиям.

Исторические данные о движении денежных средств часто используются для приблизительного определения суммы, времени и вероятности будущих потоков денежных средств. Они также полезны при проверке точности предыдущих оценок будущих потоков денежных средств и изучении взаимосвязи между прибыльностью и чистыми потоками денежных средств, а также влияния изменения цен.

В соответствии с МСФО 7 отчет о движении денежных средств является основной формой отчетности и подлежит обязательной публикации в составе годовой отчетности. Кроме того, по решению правительства страны, регулятора рынка ценных бумаг, органа, регулирующего бухгалтерский учет, в соответствии с МСФО 34 "Промежуточная финансовая отчетность" те компании, долговые или долевые ценные бумаги которых обращаются на открытом рынке, представляют его в сокращенном виде, если требуется публикация промежуточной финансовой отчетности.

Промежуточная отчетность о денежных потоках помогает инвесторам, кредиторам и другим заинтересованным лицам выявить возможности организации по генерированию прибыли и потоков денежных средств, а также оценить ее финансовое состояние и ликвидность.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|