|

< Предыдущая |

Оглавление |

Следующая > |

|---|

7. АНАЛИЗ ИНФОРМАЦИИ ПО СЕГМЕНТАМ

7.1. Нормативное регулирование раскрытия информации о сегментах

Пользователи бухгалтерской отчетности компаний, реализующих свою продукцию и услуги на различных рынках и (или) осуществляющих различные виды деятельности (что особенно характерно для крупных акционерных обществ), не могут провести глубокий анализ обобщающих финансовых показателей бухгалтерского баланса и отчета о прибылях и убытках без соответствующей детализации данных, формирующих эти показатели. В этом случае также затруднительна оценка перспектив развития компаний, подверженности рискам и способности генерировать прибыль.

Информация, представленная по сегментам бизнеса, - важная составляющая бухгалтерской отчетности. На основе сегментной отчетности заинтересованные пользователи могут провести соответствующий анализ и оценить отраслевую специфику деятельности организации, ее хозяйственную структуру, распределение финансовых показателей по отдельным направлениям деятельности.

Поскольку информация для целей анализа показателей сегментов бизнеса формируется на основе внутренней управленческой отчетности, когда речь идет о ее представлении внешним пользователям, необходимы общие для всех правила раскрытия информации о сегментах.

В России накоплен определенный опыт представления информации о сегментах. Начиная с отчетности за 2000 г. российские организации в составе годовой бухгалтерской отчетности раскрывали информацию о сегментах на основе ПБУ 12-2000 "Информация по сегментам" (утвержденного приказом Минфина России от 27.01.2000 № 11н), разработанного на основе международного стандарта МСФО (IAS) 14 "Отчетность сегментов".

С 1 января 2009 г. в международной практике применяется МСФО (IFRS) 8 "Операционные сегменты" (Operating segments), заменивший МСФО (IAS) 14, и его положения значительно отличаются от прежнего стандарта.

МСФО (IFRS) 8 "Операционные сегменты" применяется в отношении отдельной или индивидуальной финансовой отчетности компании и консолидированной финансовой отчетности группы с материнской компанией, долговые или долевые инструменты которой уже обращаются на публичном рынке (на национальной-зарубежной фондовой бирже или на внебиржевом рынке ценных бумаг, в том числе на местном и региональном) или которая представляет или находится в процессе представления своей финансовой отчетности в комиссию по ценным бумагам или иной уполномоченный регулирующий орган с целью выпуска инструментов любого класса для обращения на публичном рынке.

Для целей раскрытия информации выделяют операционные и отчетные сегменты.

Под операционным сегментом понимается компонент компании:

- осуществляющий хозяйственную деятельность, которая позволяет получить выручку и предусматривает несение расходов (включая выручку и расходы, связанные с совершением операций с другими компонентами одной и той же компании);

- результаты деятельности которого регулярно анализируются ответственным лицом компании, принимающим операционные решения о выделении сегменту ресурсов и оценивающим эффективность его деятельности;

- по которому имеется отдельная финансовая информация. В целом финансовая информация должна представляться на той же основе, что и используемая внутри компании для оценки результатов деятельности операционных сегментов и принятия решений о выделении им ресурсов. От компании требуется представить информацию о выручке, полученной от продаж своей продукции или услуг (или группы схожей продукции или услуг); странах, в которых она получает выручку и держит активы; крупных клиентах, независимо от того, используется ли эта информация руководством в принятии операционных решений.

Компания представляет отдельно информацию по каждому операционному сегменту, который был выделен или сформирован в результате объединения двух или более сегментов и превышает количественные пороговые значения (отчетный сегмент). Под пороговыми значениями понимают:

o выручку сегмента от продажи внешним клиентам, а также от операций с другими сегментами, составляющую 10% или более от совокупной выручки (внутренней и внешней) всех операционных сегментов;

o результат соответствующего сегмента, независимо от того, является ли он прибылью или убытком, составляющий 10% или более (в абсолютных цифрах) большей величины из совокупного результата всех операционных сегментов в отношении прибыли или совокупного результата всех операционных сегментов в отношении убытка, в зависимости от того, какой показатель имеет более высокое значение;

o активы сегмента, составляющие 10% или более совокупных активов всех операционных сегментов.

По операционным сегментам, показатели которых ниже какого-либо из количественных пороговых значений, информация может раскрываться отдельно, как по отчетным, если, по мнению руководства, информация по сегменту является полезной для пользователей.

Если совокупная выручка от продажи внешним клиентам по операционным сегментам составляет менее 75% общей выручки компании, то следует дополнительно выделять операционные сегменты (даже если они не отвечают критериям) до тех пор, пока, как минимум, 75% выручки компании не будет приходиться на отчетные сегменты.

Компания должна представлять в отчетности выручку от продаж внешним клиентам по каждому виду продукции и услуг или по каждой группе схожих продукции и услуг1. Сумма представленной в отчетности выручки должна основываться на финансовой информации, используемой для подготовки финансовой отчетности компании.

Компания также должна представить в отчетности следующую географическую информацию2:

o выручка от продажи внешним клиентам, в том числе полученная от продаж в стране базирования компании и во всех зарубежных странах (совокупный показатель), в которых компания получает выручку;

o внеоборотные активы, отличные от финансовых инструментов, отложенных налоговых активов, пенсионных активов и прав, возникающих по договорам страхования, размещенные в стране базирования компании и во всех зарубежных странах (совокупный показатель), в которых компания имеет активы.

Компания должна представлять информацию о степени зависимости ее деятельности от крупных клиентов. Если выручка от продажи одному внешнему клиенту составляет 10% и более выручки компании, она должна раскрыть этот факт, указав совокупную выручку по каждому такому клиенту и сегмент (сегменты), в отчетности которых отражена эта выручка.

Внесение изменений в МСФО (1РЯ8) 8 "Операционные сегменты" послужило причиной разработки новой редакции ПБУ 12-2000 - ПБУ 12-2010.

ПБУ 12-2010 "Информация по сегментам", утвержденное приказом Минфина России от 08.11.2010 № 143н, распространяется на годовую бухгалтерскую отчетность коммерческих организаций, являющихся юридическими лицами, начиная с отчетности за 2011 г.

В соответствии с п. 5 ПБУ 12-2010 информация по сегментам - это информация, раскрывающая часть деятельности организации в определенных хозяйственных условиях посредством представления установленного перечня показателей бухгалтерской отчетности организации.

Информация, раскрываемая на основе ПБУ 12-2010, позволит оценить:

- отраслевую специфику деятельности организации; - ее хозяйственную структуру;

- распределение финансовых показателей по отдельным направлениям деятельности.

Обязательным является применение ПБУ 12-2010 для организаций - эмитентов публично размещаемых ценных бумаг1. При раскрытии информации по сегментам организация применяет общие требования к представлению информации в бухгалтерской отчетности, установленные нормативными правовыми актами по бухгалтерскому учету, с учетом требований нового документа. Иные организации также имеют право представить информацию по сегментам в составе годовой отчетности, если такое решение будет принято, и в этом случае раскрытие информации по сегментам необходимо производить строго на основе ПБУ 12-2010.

Принципиально важными для раскрытия информации являются правила выделения сегментов, что можно сделать, используя разные признаки, например: по видам деятельности; по регионам, в которых организация ведет свой бизнес. Именно такой подход был реализован ПБУ 12-2000, в котором выделялись только два вида сегментов - операционный и географический.

Операционный сегмент - часть деятельности организации по производству определенного товара, выполнению определенной работы, оказанию определенной услуги или однородных групп товаров, работ, услуг, которая подвержена рискам и получению прибылей, отличным от рисков и прибылей по другим товарам, работам, услугам или однородным группам товаров, работ, услуг.

Географический сегмент - часть деятельности организации по производству товаров, выполнению работ, оказанию услуг в определенном географическом регионе деятельности организации, которая подвержена рискам и получению прибылей, отличным от рисков и прибылей, имеющих место в других географических регионах деятельности организации.

Если организационная и управленческая структура организации, а также система внутренней отчетности не основываются ни на производимых товарах, работах, услугах, ни на географических регионах деятельности, то выделение сегментов следовало осуществлять согласно решению руководителя организации.

В ПБУ 12-2010 перечень отчетных сегментов определяется организацией исходя из ее организационной и управленческой структуры. Выделение сегментов основано на управленческом подходе и заключается в обособлении информации о той части деятельности организации:

которая способна приносить экономические выгоды и предполагает соответствующие расходы (включая подразумеваемые выгоды и расходы от операций с другими сегментами);

- результаты которой систематически анализируются лицами, наделенными полномочиями по принятию решений в распределении ресурсов внутри организации и оценке этих результатов (полномочные лица организации);

- по которой могут быть сформированы финансовые показатели отдельно от показателей других частей деятельности организации.

Таким образом, ПБУ 12-2010 устанавливает требования к частям деятельности организации, которые могут быть выделены в качестве сегментов:

o наличие доходов и расходов;

o определение финансовых показателей этой части деятельности;

o использование информации об этой части деятельности для принятия управленческих решений.

В зависимости от организационной и управленческой структуры организации, а также ее системы внутренней отчетности могут быть выделены операционный и географический сегменты, сегменты по основным покупателям (заказчикам) продукции, товаров, работ, услуг, а также сегменты по структурным подразделениям организации.

Для выделения сегментов организация может использовать:

o информацию, которая предоставляется полномочным лицам (управленческие документы по планированию, отчеты высшего органа управления организации и т.д.);

o сведения об организации, размещаемые в средствах массовой информации, в том числе в сети Интернет, иную доступную информацию.

Агрегирование информации по нескольким сегментам в один производится, если оно позволяет пользователям финансовой отчетности лучше оценить характер и финансовые последствия разных видов осуществляемой деятельности и экономические условия, в которых организация работает, при условии сходства таких характеристик объединяемых сегментов, как:

o характер (назначение) продукции, товаров, работ, услуг;

o процесс производства продукции, закупки товаров, выполнения работ, оказания услуг;

o покупатели (заказчики) продукции, товаров, работ, услуг;

o способы продажи продукции, товаров, работ, услуг;

o правовые условия деятельности (например, необходимость лицензии (разрешения), режим налогообложения) и др.

Кроме того, в ПБУ 12-2010 предусмотрены дополнительные условия выделения сегментов:

o специфический характер отдельного направления деятельности;

o ответственность конкретных лиц за результаты отдельного направления деятельности;

o обособленность информации, представляемой совету директоров (наблюдательному совету) организации, и др.

Вся хозяйственная деятельность организации делится на отчетные и прочие сегменты. Информация в бухгалтерской отчетности организации раскрывается только по тем сегментам, которые относятся к отчетным. Остальные представляются как прочие сегменты.

Установлен обязательный порядок признания сегментов отчетными. Выделение сегментов осуществляется в определенной последовательности.

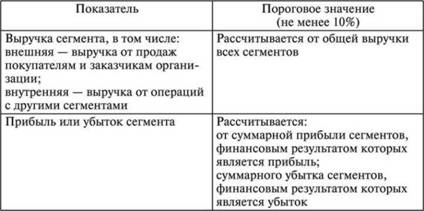

Прежде всего необходимо сравнить выручку от продаж, финансовый результат и величину активов сегмента с пороговыми значениями (табл. 7.1), поскольку для обособления информации в отчетный сегмент должно выполняться хотя бы одно из следующих условий:

o выручка сегмента от продаж и операций с другими сегментами составляет не менее 10% общей суммы выручки всех сегментов;

o финансовый результат (прибыль или убыток) сегмента составляет не менее 10% наибольшей из двух величин - суммарной прибыли сегментов, имеющих прибыль, или суммарного убытка сегментов, имеющих убыток; o активы сегмента составляют не менее 10% суммарных активов всех сегментов.

Таблица 7.1. Определение пороговых значений показателей

В то же время организация имеет право представлять информацию по сегменту, показатели которого ниже обязательного основного критерия, сделав его, таким образом, отчетным, если информация поданному сегменту будет полезной заинтересованным пользователям. При определении перечня отчетных сегментов организация может объединить информацию по двум и более сегментам, показатели которых ниже предусмотренных пороговых значений показателей, в том случае, если такое объединение соответствует требованиям ПБУ 12-2010 и объединяемые сегменты сходны по предусмотренным характеристикам.

В конечном итоге на отчетные сегменты в бухгалтерской отчетности организации должно приходиться не менее 75% выручки от продаж покупателям (заказчикам) организации. В ином случае должны быть выделены дополнительные отчетные сегменты, независимо от того, удовлетворяет ли каждый из них в отдельности пороговым значениям, или те сегменты, которые можно было бы включить в состав отчетных сегментов, даже если они не соответствуют условиям ПБУ 12-2010 по выручке, финансовому результату и активам.

Если отчетных сегментов больше десяти, то организация должна проанализировать возможность объединения некоторых из них, соблюдая правила, установленные ПБУ 12-2010.

Информация по сегменту, выделенному в качестве отчетного, обособленно раскрывается в бухгалтерской отчетности на основе представления перечня показателей, установленного ПБУ 12-2010.

С учетом необходимости ретроспективного анализа информации установлено, что при подготовке бухгалтерской отчетности должна быть обеспечена последовательность в определении перечня отчетных сегментов:

o если сегмент, выделенный в качестве отчетного в предшествующем отчетному периоде, в отчетном периоде не соответствует условиям отчетного сегмента, но предполагается, что он будет выделяться как отчетный в будущем, то его выделяют в качестве отчетного сегмента в отчетном периоде;

o если сегмент впервые стал удовлетворять условиям отчетного сегмента в отчетном периоде, то по нему должна быть представлена сравнительная информация за предшествующие отчетному периоды (за исключением случаев, когда необходимая информация отсутствует и ее подготовка противоречит требованию рациональности).

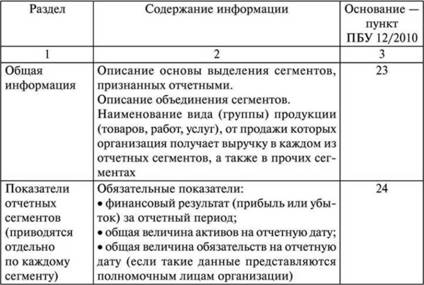

Организация раскрывает в пояснениях к бухгалтерской отчетности развернутую информацию по отчетным сегментам (табл. 7.2).

Таблица 7.2. Состав информации по сегментам, раскрываемой в бухгалтерской отчетности

В состав общей информации включаются сведения о факторах, отражающие организационные особенности компании и определяющие идентификацию сегмента (хозяйственно-отраслевые направления деятельности, географические регионы, сферы регулирования и др.).

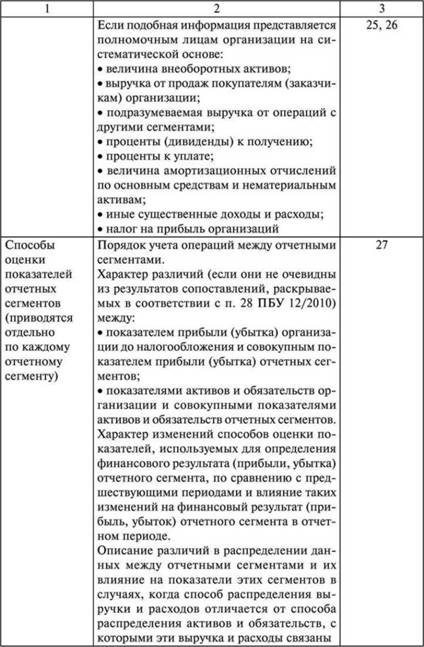

По каждому отчетному сегменту организация приводит данные о финансовых результатах за отчетный период (прибыль или убыток), общей величине активов и обязательств на отчетную дату. В пояснениях к бухгалтерской отчетности организации могут быть и другие данные, которые представляются для анализа полномочным лицам, в частности: выручка от продаж сторонним покупателям и выручка от продаж между сегментами, проценты к получению и уплате, дивиденды и прочие существенные доходы и расходы, а также налог на прибыль.

Аналогичные доходы и расходы можно отражать свернуто, если полномочные лица при анализе результатов деятельности сегмента и принятии управленческих решений используют разницу между аналогичными доходами и расходами (например, разницу между показателями "Проценты к получению" и "Проценты к уплате"). Если полномочные лица используют информацию о величине внеоборотных активов сегмента и сумме амортизации по основным средствам и нематериальным активам, эти данные также следует указать в разделе "Показатели отчетных сегментов".

Пользователи финансовой отчетности, не имеющие доступа к внутренней информации, могут оценивать финансовое положение отдельных сегментов с точки зрения менеджера, принимающего решения на основании данных управленческой отчетности. Это обусловлено тем, что ПБУ 12-2010 не устанавливает порядок формирования показателей, раскрываемых в информации по отчетному сегменту, но ориентирует на показатели, используемые для внутренней отчетности организации и принятия руководством управленческих решений. Полномочные лица организации для составления бухгалтерской отчетности оценивают показатели отчетных сегментов на основании тех данных, которыми они оперируют в управленческом учете.

Если выручка, расходы, активы и обязательства относятся к двум и более отчетным сегментам, то их следует распределить между этими сегментами. Распределение необходимо обосновать (в зависимости от характера объектов учета, видов деятельности организации, степени обособленности отчетных сегментов) и выполнить тем способом, который закреплен в учетной политике организации. Распределенные выручка и расходы могут включаться в прибыль или убыток в том случае, если они входят в расчет финансового результата (прибыли, убытка) этого сегмента при принятии решений полномочными лицами организации. Организация должна последовательно применять основу распределения показателей между отчетными сегментами.

Если полномочные лица организации для принятия решений используют несколько показателей финансовых результатов, активов или обязательств отчетного сегмента, исчисленных по различным правилам, то в составе информации по отчетному сегменту в бухгалтерской отчетности организации эти показатели приводятся в оценке, наиболее соответствующей правилам оценки аналогичных показателей по организации в целом, представляемых в ее бухгалтерской отчетности.

При изменении в отчетном периоде структуры отчетных сегментов сравнительная информация за периоды, предшествующие отчетному, должна быть пересчитана в соответствии с новой структурой отчетных сегментов (за исключением случаев, когда такая информация отсутствует и такой пересчет противоречит требованию рациональности). При этом пересчету подлежит сравнительная информация по каждому показателю отчетного сегмента.

Случаи пересчета (или его невозможности) подлежат раскрытию в составе информации по отчетным сегментам.

Если сравнительная информация не пересчитана в соответствии с новой структурой отчетных сегментов, информация по сегментам за отчетный период должна быть представлена в разрезе как прежней, так и новой структуры сегментов.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|