Совершенствование системы государственного учета объектов недвижимости в Российской Федерации тема диссертации по экономике, полный текст автореферата

Автореферат

| Ученая степень | кандидат экономических наук |

| Автор | Корощенко, Владимир Валентинович |

| Место защиты | Москва |

| Год | 2007 |

| Шифр ВАК РФ | 08.00.05 |

Диссертация

Диссертация

Автореферат диссертации по теме "Совершенствование системы государственного учета объектов недвижимости в Российской Федерации"

На правах рукописи

Корощенко Владимир Валентинович

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ГОСУДАРСТВЕННОГО УЧЕТА ОБЪЕКТОВ НЕДВИЖИМОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ.

Специальность 08 00 05-Экономика и управление народным хозяйством Специализация - Экономика, организация и управление предприятиями, отраслями, комплексами промышленности

Автореферат на соискание ученой степени кандидата экономических наук

2 7 СЕН 2007

МОСКВА Ч2007

003158201

Работа выпонена в Государственном университете управления на кафедре Экономические измерения

Научный руководитель

доктор экономических наук профессор Смоляк Сергей Абрамович

Официальные оппоненты

доктор экономических наук Орлова Елена Роальдовна

кандидат экономических наук Нейман Евгений Иосифович

Ведущая организация

Финансовая Академия при Правительстве Российской

Федерации

Защита состоится 10 октября 2007 г на заседании Диссертационного Совета Д 212 049.08 в Государственном университете управления по адресу 109542, Москва, Рязанский проспект, 99, аудиторш У-805 в 15-00

С диссертацией можно ознакомиться в библиотеке Государственного университета управления

Автореферат разослан ^сентября 2007 г

Ученый секретарь Диссертационного Совета Кандидат экономических наук, доцент

М Н Рыбина

Общая характеристика работы. Актуальность исследования

В настоящее время в Российской Федерации действует сложная многоуровневая система реестров и кадастров недвижимого имущества

При этом учет недвижимого имущества осуществляется как учет объектов права либо объектов управления в зависимости от целей учета

Вместе с тем, существующие системы учета не связаны между собой и не позволяют получить объективные сведения о недвижимом имуществе на территории Российской Федерации Получение указанных сведений по Российской Федерации в целом связано со значительными материальными и трудозатратами Существующая система также не позволяет эффективно реализовывать программы, предполагающие комплексный анализ различных видов недвижимого имущества

Следствием отсутствия единой системы учета является также наличие большого количества неучтенных объектов, в том числе, объектов самовольной постройки и земельных участков, появившихся в результате самозахвата земель

Из анализа организационной структуры системы государственного учета объектов недвижимости в Российской Федерации следует, что, во-первых, происходит масштабное дублирование функций как на региональном, так и на федеральном уровне в отдельно взятом ведомстве как при взаимодействии между структурными подразделениями в регионах, так и по контролю за их деятельностью в центральном аппарате и в целом, при выпонении государственных задач

Наложение вертикальных и горизонтальных пономочий подрывает принцип единоначалия, что часто приводит к конфликтам и трудностям в принятии решений Таким образом, в рамках сложившейся оргструктуры государственного учета недвижимости в Российской Федерации невозможно решение ни одной стратегической задачи в сфере недвижимости, стоящей перед страной Даже ставится под сомнение сама возможность ее выработки

На этом фоне государство стокнулась со следующими проблемами и задачами, которые невозможно разрешить в рамках существующей организационной структуры системы государственного учета объектов

недвижимости и которые особенно четко проявились в госледние 2-3 года

- невозможно решить ни одного вопроса, касающегося текущей деятельности без соответствующего распоряжения непосредственно руководителя ведомства

- отсутствует четкая стратегия развития информационного обеспечения рынка недвижимости в рамках происходящих политических перестановок,

- отсутствует четкая градация задач по уровню важности для их реализации, в итоге на самую простую привлекаются все силы, а более серьезная простаивает,

- отсутствует само понятие эффективности деятельности ввиду отсутствия системы критериев оценки эффективности,

- нарушены основные законы, обеспечивающие деятельность организации

Эти проблемы тем значительнее, чем более они становятся замены клиентам

(гражданам), а государство не может дать адекватный ответ вызовам внешней среды

Для того, чтобы купить, продать, заложить объект недвижимости, получить разрешение на строительство, ввести объект недвижимости в эксплуатацию необходимо получить большое количество разрешений и оформить огромное количество документов для постановки/снятия с учета объекта недвижимости в различных реестрах, кадастрах, что, безусловно, затрудняет введение объектов недвижимости в оборот и тормозит инвестиционный процесс (см. Рис 2 Принципиальная схема регистрации права собственности на земельный участок со строением)

Существующая организационная структура системы государственного учета объектов недвижимости в Российской Федерации не позволяет оперативно решать многие серьезные государственные задачи, такж как

1) информационно-аналитическое обеспечение различных уровней органов государственной власти по их запросам о техническом состоянии, физических и стоимостных характеристиках, месторасположении объектов градостроительной деятельности для принятия управленческих решений по вопросам

а) рационального планирования развития территорий и поселений,

б) ликвидации последствий чрезвычайных ситуаций, сопровождающихся разрушением зданий и сооружений,

в) государственного формирования налогооблагаемой базы объектов недвижимости на основе реальных данных и определения стоимости объектов на основе кадастровой оценки, осуществляемой для целей налогообложения

г) проведения жилищно-коммунальной реформы,

д) государственного статистического учета объектов недвижимости

2) обеспечение граждан и государства достоверными, юридически значимыми сведениями об объектах недвижимости для государственного планирования и эффективной реализации инвестиционных проектов

Для совершенствования управлением системой государственного учета объектов недвижимости в Российской Федерации, а также для выработки путей решения указанных проблем необходимо было провести научное исследование, чему и посвящена настоящая работа

Указанные обстоятельства позволяют рассматривать выбранное направление исследований как актуальное

Цель и задачи исследования.

Цель исследования - разработка подходов и конкретных предложений к совершенствованию системы государственного учета объектов недвижимости в Российской Федерации

Достижение поставленной цели обеспечивалось решением следующих основных задач исследования

- анализом роли системы государственного технического учета и технической инвентаризации объектов недвижимости как информационной базы в системе управления недвижимостью в России,

ретроспективным анализом деятельности системы органов государственного технического учета и технической инвентаризации объектов недвижимости в СССР и Российской Федерации,

- анализом зарубежного опыта в построении и функционировании систем государственного учета объектов недвижимости,

- выявлением роли системы государственного технического учета и технической инвентаризации объектов недвижимости в системе

государственного учета объектов недвижимости в Российской Федерации,

- формулировкой основных принципов построения и фунсционирования системы государственного учета объектов недвижимости в Российской Федерации,

- разработкой целей и задач государственного технического учета и технической инвентаризации объектов недвижимости в Российской Федерации,

- выявлением особенностей построения системы государственного учета объектов недвижимости в Российской Федерации,

разработкой предложений по совершенствованию нормативно методической базы системы государственного учета объектов недвижимости в Российской Федерации,

разработкой комплекса организационно-правовых мер по совершенствованию системы государственного учета объектов недвижимости в Российской Федерации

В настоящей работе объектом исследования является система государственного учета объектов недвижимости в Российской Федерации, а предметом исследования является совокупность экономических механизмов совершенствования системы государственного учета объектов ^движимости в Российской Федерации

Теоретическая и научно-методическая база исследования.

Теоретическую и научно-методическую базу исследования составили труды отечественных экономистов, таких как Озеров Е. С , Асаул А Н, Карасев А В , Стерник Г М., Тарасевич Е И, посвященные проблемам построения и функционирования систем управления недвижимостью, а также отраслевым особенностям рынка недвижимости в России

Анализ земельного законодательства, градостроительной документации, материалов по технической инвентаризации и государственному техническому учету проведен на основании работ, выпоненных следующими авторами Сай С И, Крюков Ю А, Лазаревский А, Загаруйко А Е, Милер С А, Алакоз В В , Маслов Н В, Крылова Е О , Шевоцуков П А, Зеленкова Н Н, Кислов В. С

Введение допонительной характеристики в учет объекта недвижимости-

предельно-допустимого срока эксплуатации - базируется на работах Олейника П П, Дубиной Д Т, Соловьева А К

Подход к определению стоимостной характеристики объекта недвижимости основан на предложениях Е С Озерова, Д Д Кузнецова, А П Красовского, Международных стандартах оценки (МСО 2005) с учетом мнений I К ЕккеП, Н В Калининой, А Г Самойлова

Предложения по созданию отраслевых общественных организаций профессиональных участников рынка недвижимости во многом основаны на работах Неймана Е И , Плескачевского В , Федотовой М А, Верхозиной А В , Артемьева И, Емельянова М, Задорнова М

При анализе исторического опыта функционирования системы государственного учета недвижимости в Российской Федерации использованы результаты исследований, любезно предоставленные А Г Самойловым

Теоретические аспекты становления и функционирования государственного учета недвижимости рассматриваются в работах Литвинчева С Д, Винокурова В А , Атаманчука Г В , Агеевой Е А и других ученых

Истории становления и развития государственного уета недвижимости посвящены исследования Манохина В М, Гончарова В В , Литвинчева С Д и др

Проблемы инвентаризации жилого и нежилого фонда анализируются Киселевым С В , Котляром А Э, Кирсановым А Р и другими исследоватетми

Особенностям государственного учета жилого и нежилого фондов уделяют внимание Киндеева Е А , Белов В А , Винокуров В А и др

Анализ научной литературы по проблеме исследования показывают, что осмысление процессов в сфере государственного учета недвижимости стало усиливаться, недостаточно исследованными остаются, в частности, вопросы места и роли органов технической инвентаризации в системе государственного учета недвижимости в Российской Федерации

Научная новизна исследования.

В работе сформулирован и обоснован ряд новых научных потожений - обоснована необходимость осуществления именно государственного (на федеральном уровне) учета объектов недшжимости в Российской Федерации в

целях информационного обеспечения системы управления недвижимостью для выработки и осуществления стратегии развития рынка недвижимости, а не только как механизма, обеспечивающего гражданский оборот недвижимости,

- сформулированы основные принципы построения и функционирования системы государственного учета недвижимости в Российской Федерации,

разработаны предложения по совершенствованию нормативно-методической базы осуществления государственного учета объектов недвижимости в Российской Федерации,

- разработан комплекс организационно-правовых мер по совершенствованию системы государственного учета объектов недвижимости в Российской Федерации

Практическая значимость.

Изложенные в работе научные положения, а также конкретные предложения и организационно-правовые меры могут практически использоваться.

- в научных исследованиях проблем развития рынка недвижимости,

- в процессе выработки экономико-политических решений и рекомендаций для органов государственной власти по вопросам реформирования системы органов государственного учета объектов недвижимости в Российской Федерации,

- в деятельности самих органов государственного учета объектов недвижимости в Российской Федерации, в том числе Ч в системе взаимодействия этих органов с саморегулируемыми организациями оценщиков

Содержание диссертации может также найти отражение в лекционных и практических учебных курсах Оценка недвижимости, Анализ инвестиций в недвижимость, а также курсах по подготовке и переподготовке специалистов по государственному управлению, технической инвентаризации, и т п

Апробация исследования.

Основное содержание диссертации опубликован) в 4 научных труда общим объемом 4,5 печатных листа, из них 4,5 печатных листа принадлежит автору

Данное исследование носит практический характер, так как основано на

реальном практическом материале работы ФГУП Российский государственный центр инвентаризации и учета объектов недвижимости (ФГУП Ростехинвентаризация), нашло отражение в перестройке системы управления в ФГУП Ростехинвентаризация, выработке догосротной стратегии развития органов технической инвентаризации

Структура и содержание работы.

Диссертация состоит из введения, трех глав, заключения, списка литературы Работа содержит 176 страниц основного текста, включая список литературы из 198 наименований, 7 рисунков

Во введении обоснована актуальность темы диссертации, показана степень разработанности проблемы, определены объект и предмет исследования, сформулированы цели и задачи исследования, его методологическая и эмпирическая базы, отражены научна новизна и практическая значимость работы, изложена логика и структура исследования

В первой главе Система государственного учета объектов недвижимости в Российской Федерации

1) изложены теоретические основы анализа и проектирования организационных структур и на этой методологической основе обоснована значимость и необходимость государственного учета объектов недвижимости (государственный учет недвижимости - определение состава, состояния, стоимости и учета принадлежности объекта недвижимого имущества) в России, те для обеспечения эффективного функциониротния рынка недвижимости прежде всего необходимо обладать конкретными сведениями о том, в отношении каких объектов происходит тот или иной управленческий процесс, и необходимо построение действенной государственной системы учета объектов недвижимого имущества, которая призвана отслеживать состояние объекта (его различные характеристики) с момента его проектирования до конца жизни объекта с целью информирования различных структур управления (см Рис 3 Государственный учет недвижимости как информационная основа государственного регулирования отношений в сфере недвижимости, Рис 4 Роль государства в системе государственного учета недвижимости).

2) проанализирован опыт создания системы государственного учета

недвижимости в СССР

- учетом объектов градостроительной деятельности (зданий, сооружений и тп) занимались органы технической инвентаризации, которые в числе прочих характеристик объекта учета, таких как местоположение, техническое описание конструктивных элементов, учитывали и его правообладателя, а также учитывали и описывали земельный участок под объектом градостроительной деятельности,

- в основе структуры управления системой учета лежали 2 основных принципа - проведение по единой методике на всей территории страны сплошного учета объектов градостроитешой деятельности (подчинение центральному аппарату - методологическое) и обеспечение силами региональных и местных органов государственной власти административно-хозяйственной деятельности региональных и местных отделов государственного центра инвентаризации и учета объектов недвижимости,

3) обобщен зарубежный опыт построения систем государственного учета недвижимости в таких странах как США, Дания, Германия, Великобритания, Испания, Эстония, Австрия

показано, что в настоящее время не существует общегосударственной системы технической инвентаризации объектов недвижимости, эквивалентной российской системе БТИ (бюро технической инвентаризации) ни в одной стране мира, кроме, конечно, Эстонии, где в основу положена советская модель,

- принципиальных отличий нет в логике построения систем учета недвижимости, те объект учета - един (это - строение (сооружение) с земельным участком), технических характеристик, подлежащих обязательному государственному учету, в одних станах больше, в других - меньше, там, где меньше - населению за допонительную плату соберут необходимые, информация по правам собственности - исчерпывающая, единственное отличие всех систем друг от друга по порядку ведения этого свода информации, что продиктовано менталитетом и исторически сложившимися обстоятельствами

- показано, что копирование западного опыта в построении информационных систем обеспечения государственного управления недвижимостью не применимо к России в чистом виде без учета исторически сложившейся системы информационного обеспечения системы государственного управления

недвижимостью, т к в основном, все зарубежные информационные системы управления недвижимостью и, соответственно, системы государственного учета объектов недвижимости, развиваются, основываясь на основном течении мировой экономической мысли Ч теории точечной экономики или лэкономики без размеров и этот теоретический стереотип сплошь и рядом переносится на идеологию и структуру государственной макроэкономической политики, которая рассматривает национальную экоюмику как монообъект, а логика построения системы управления недвижимостью в СССР была другойЧ экономика СССР - не монообъект, а многорегиональный организм, функционирующий на основе вертикальных (центр-регионы) и горизонтальных (межрегиональных) экономических, социальных и политических взаимодействий и входящий в систему мирохозяйственных связей, т е государственная политика дожна обеспечить разумное сочетание регионального многообразия, целостности национального пространства и его штеграции в глобализирующийся мир,

4) дана оценка деятельности существующей системе государственного учета объектов недвижимости в Российской Федерации на основе анализа деятельности органов технической инвентаризации, органов государственного земельного кадастра и органов регистрации прав на недвижимое имущество

- организационными и законодательными мерами, принятыми органами государственной власти Российской Федерации в 90-х годах прошлого столетия, разорвано единство информации об объектах недвижимого имущества, в том числе и земли, разрушена оптимальная, действующая система сбора информации об объектах недвижимости на конкретный момент времени,

- чрезвычайно осложнено для населения проведение операций по совершению сделок с недвижимостью, увеличилась суммарная стоимость работ и затраченное время гражданина и трех организаций (организации технической инвентаризации Ч учет объектов капитального строительства, земельно-кадастровая палата - учет земельных участков, органы Минюста - регистрация прав на недвижимое имущество и сделок с ним), вместо одной, участвующих в проведении сдеки, появились значительные очереди населения для получения справок и документов во вновь образованных управленческих структурах и организациях технической инвентаризации,

- в силу того, что учет объектов, прочно связанных с земельными участками (здания, строения, сооружения, подземные объекты), невозможен без планов и описания земельных участков, а также без регистрации правообладателя, организации технической инвентаризации по-прежнему продожают осуществлять все вышеуказанные функции за исключением выдачи свидетельства о государственной регистрации права и присвоения кадастрового номера земельному участку,

- фактически организации технической инвентаризации производят полный цикл управленческих функций в сфере управления недвижимостью включая землеустроительные работы, межевание земель, техническое описание и учет объектов недвижимости, мониторинг их состояния, проведение оценки (в том числе для целей налогообложения), а также фиксацию и ведение инфоршции о правообладателе и ограничениях прав

Вторая глава Государственное управление системой учета объектов недвижимости в Российской Федерации посвящена проблемам и основным направлениям совершенствования управлением системой госудфственного учета объектов недвижимости в России Во второй главе

1) выявлены многочисленные проблемы в организационной структуре системы государственного учета объектов недвижимости в Российской Федерации (она стабильна, негибкая, сосредоточенна на выпонении рабочих заданий, ориентированна на отдельного человека, на постоянные рабочие задания, на команды сверху, на правила и нфмы, решения принимаются только менеджерами, не способствует движению вперед, а тормозит прогресс развития и поощряет внутренние и внешние интриги, происходит масштабное дублирование функций как на региональном, так и на федеральном уровне в отдельно взятом ведомстве как при взаимодействии между структурными подразделениями в регионах, так и по контролю за их деятельностью в центральном аппарате и в целом, при выпонении государственных задач, наложение вертикальных и горизонтальных пономочий),

2) показано, что в сложившихся обстоятельствах не может быть в поной степени достигнута ни одна из целей государственного учета объектов недвижимости без своевременного и поного получения нуждающимся лицом

(органом) достоверной информации невозможно осуществить планирование в сфере обеспечения политической и экономической безопасности Российской Федерации, установить всесторонний контроль за испонением налогоплательщиками своих обязанностей по уплате налогов на недвижимость, а также придать устойчивость положению участников гражданского оборота в сфере недвижимого имущества,

3) разработаны основные пути совершенствования системы государственного учета объектов недвижимости в Российской Федерации

а) разработаны и сформулированы основные принципы построения системы государственного учета объектов недвижимости в Российской Федерации

- принцип единства управления недвижимостью,

- принцип дифференциации управления объектами недвижимости,

- принцип социально-политической и экономической обоснованности управления объектами недвижимости,

- принцип законности управления недвижимым имуществом,

- принцип публичности управления недвижимым имуществом,

- принцип учета особенностей отдельных видов объектов недвижимости, находящихся в государственной и муниципальной собственности,

- принцип государственного стимулирования эффективности использования объектов недвижимости,

б) показано, что основой государственного учета объектов недвижимости в Российской Федерации является технический учет, осуществляемый организациями технической инвентаризации,

в) разработана система целей, которые дожны быть поставлены перед системой государственного учета объектов недвижимости

- обеспечение политической и экономической безопасности Российской Федерации, упрочнение ее стратегического потенциала,

- обеспечение наиболее эффективного использования имеющегося имущества (саму эту эффективность государство и собственники могут понимать по-разному),

- развитие и упрочнение механизма гражданского оборота недвижимого

имущества для

Х достижения максимально возможной экономической эффективности использования объектов недвижимости,

Х создания условий для увеличения производительного, инвестиционного и социального потенциала недвижимости,

Х стимулирования развития производственных (в том числе добывающих и обрабатывающих) отраслей отечественной экономики,

Х увеличения притока инвестиций в отечественную экономику и их эффективного распределения

- защита прав лиц, не являющихся обладателями прав на недвижимое имущество, в процессе его использования от последствий незаконного или не отвечающего общественным интересам использования этого имущества его собственниками,

- установление эффективного механизма налогообложения объектов недвижимого имущества, под которым понимается механизм, позволяющий, с одной стороны, попонять доходную часть бюджетов Российской Федерации, ее субъектов и муниципальных образований, а, с другой стороны, не обременяющий участников оборота настолько, чтобы замедлить или остановить процесс вложения инвестиций в недвижимое имущество,

г) разработана система целей и задач, которые дожны стоять перед организациями, осуществляющими техническую инвентаризацию и технический учет объектов недвижимости,

целями, которые дожны стоять перед организациями технической инвентаризации, являются- выявление наличия и установление принадлежности, состояния и стоимости объектов недвижимости,

- составления технической документации, необходимой для ведения нормальной эксплуатации объектов,

- обеспечение поной объективной информацией органов государственной власти, на которые возложен контроль за осуществлением градостроительной деятельности;

- формирование в целях совершенствования планирования развитш территорий и поселений обобщенной информационной базы об объектах

градостроительной деятельности и их территориальном распределении,

- получения данных для проектирования и разработки перспективных планов развития и реконструкции объектов и градостроительных комплексов,

- включения стоимости объектов и комплексов недвижимости в общий баланс народного хозяйства,

-информационное обеспечение функционирования системы государственной регистрации прав на недвижимое имущество и сделок с ним,

- сбор и предоставление сведений об объектах градостроительной деятельности для проведения государственного статистического учета,

- удовлетворения других потребностей в инвентаризационных сведениях,

задачами, которые дожны решать организации технической

инвентаризации, являются

- техническая инвентаризация и переоценка жилых и нежилых строений муниципальных образований, государственных, кооперативных и общественных организаций, предприятий и учреждений, а также жилых домов граждан, принадлежащих им на праве личной собственности,

- техническая инвентаризация и переоценка инженерных сооружений и сетей водопровода и канализации, теплофикационных установок и сетей, коммунальных электрических станций и сетей, основных фондов предприятий городского электротранспорта, гостиниц, бань, прачечных,

-техническая инвентаризация сооружений внешнего городского благоустройства дорог, тротуаров, мостов, труб, водоотводных и берегоукрепительных сооружений, набгрежных, а также зеленых насаждений (скверов, садов, парков и т д),

- учет принадлежности объектов недвижимости

- технический учет земель в составе объектов недвижимости,

- выявление и учет изменений в составе, состоянии и стоимости объектов недвижимости, земель и в праве собственности на жилые и нежилые строения и пользования земельными участками,

- хранение, обновление и попонение технической и правоподтверждающей документации по объектам недвижимости,

- испонение иных инвентаризационно-технических работ на основании

специальных постановлений и распоряжений правительства РФ

д) разработана организационная структура взаимодействия участников рынка недвижимости с учетом деятельности саморегулируемых профессиональных организаций участников рынка недвижимости и их деление на отраслевые и профильные (см Рис 5 Предлагаемая организациошая структура взаимодействия участников рынка недвижимости, Рис 6 предлагаемая организационная структура ОСРО, Рис 7 Предлагаемая организационная структура видов деятельности ОСРО)

е) поставлена задача создания Единого реестра недвижимого имущества, объединяющего все официальные информационный ресурсы, касающиеся различных видов недвижимого имущества и сосредоточенные на сегодняшний момент в разных ведомствах (к их числу относятся сведения кадастрового учета земель, инвентаризационного учета строений, геологическая информация, сведения о зарегистрированных и незарегистрированных правах на недвижимое имущество и т п ),

ж) показано, что Единый информационный центр по учету объектов недвижимости необходимо создать на базе системы органов, осуществляющих государственный технический учет и техническую инвентаризацию объектов капитального строительства (БТИ) как наиболее подходящей для этих целей

В третьей главе Процедура государственного учета недвижимости в Российской Федерации выявлен ряд недостатков в существующей процедуре государственного учета объектов недвижимости и сделаны предложения по их устранению

В третьей главе

1) выявлен ряд недостатков процедуры государственного технического учета объектов недвижимости в Российской Федерации

- сложный многоуровневый процесс постановки объекта недвижимости на учет,

спорная нормативно-методическая база государственного учета недвижимости,

- требующая изменений и допонений номенклатура сведений, подлежащих выявлению в процессе технической инвентаризации, и необходимых для

отражения в системе государственного учета объектов недвижимости,

2) отмечено, что в настоящее время отсутствует единое, целостное понимание проблематики использования сведений системы государственного учета недвижимости в Российской Федерации при принятии решений на государственном и муниципальном уровнях и выработаны рекомендации по применению этих данных,

3) разработаны основные направления совершенствования процедуры государственного учета объектов недвижимости

- централизация государственного учета объектов недвижимости,

- принятие за основу нормативно-методической базы градостроительное законодательство, а не земельное,

- внесение изменений и допонений в технический паспорт объекта недвижимости в части учета предельно-допустимого срока эксплуатации зданий и сооружений и учета стоимостной характеристики объекта недвижимости, которая дожна быть по своей величине близка к рыночной, а также внесение допонений в части увеличения подлежащих учету характеристик земельных участков, таких как координаты (федеральная система координат, целевое назначение земельного участка, кадастровая стоимость земельного участка) для единого технического паспорта объекта недвижимости,

4) показана важность и значимость одного из основных направлений в использовании сведений государственного учета недвижимости- планировании использования земель, составляющих территорию Российской Федерации и планировании использования зданий и помещений как объектов, имеющих жизненно важное значение для граждан и организаций,

5) показано, что для использования сведений государственного учета объектов недвижимости в части планирования использования земель и развития территорий необходимо принять федеральный закон, в котором необходимо на основе разработанных в диссертационной работе предложений

а) определить порядок взаимодействия процессов зонирования земель с процессом создания генеральной схемы землеустройства территории РФ и генеральной схемы расселения на территории,

б) определить цели территориального зонирования,

в) установить ограничения на использование территорий в зависимости от результата определения видов использования территорий,

г) установить посредством зонирования правила использования и охраны земель, а также определить правовой режим недвижимости,

д) определить юридические предпосыки изменения целевого назначения зданий и помещений, процедура принятия решения о таком изменении и закрытый перечень оснований для отказа в изменении целевого назначения зданий и помещений

В Заключении подведены итоги, сделаны основные выводы диссертационного исследования, сформулирован комплекс организационно правовых мер по совершенствованию системы государственного учета объектов недвижимости, а именно необходимо проведение трех типов мероприятий федерального уровня

изменение системы государственного управления системой государственного учета объектов недвижимости,

- совершенствование соответствующего федерального законодательства в части изменения организационной структуры, нормативно-методической базы государственного учета объектов недвижимости, а также касающейся проблематики использования сведений об объектах недвижимости, подлежащих государственному учету,

- изменение состава учитываемых характеристик объектов недвижимости

Также, в Заключении раскрывается подробно состав этих мероприятий, дана

оценка результатам которые могут быть получены при использовании проведенного исследования, самым значимым из которых будет создание автоматизированной системы, позволяющей при осуществлении государственного управления обеспечить необходимую нормативную, информационную и технологическую поддержку прцессов формирования, учета, оценки и налогообложения недвижимости всех форм собственности, а также управление и распоряжение недвижимостью и достичь намеченных Правительством Российской Федерации целей в области социального развития и модернизации экономики

Отдельно в Заключении отмечены существенные вопросы, гасающихся

совершенствования нормативной базы системы государственного управления недвижимостью в Российской Федерации, решение которых выходит за пределы данной работы и требует дальнейших специальных исследований

- создание эффективной системы управления недвижимостью в Российской Федерации требует разработки общей концепции построения и развития системы управления недвижимостью в Российской Федерации (с этой позиции изложенные в данной работе положения следует рассматривать лишь как отдельные фрагменты такой концепции),

- в национальной системе управления недвижимостью важную роль дожен играть стоимостной показатель объекта недвижимости (регистрационная стоимость), в этой связи необходимо разработать практически приемлемые и теоретически обоснованные методики (стандарты) оценки такой стоимости, позволяющие адекватно учесть как реалии российского рынка, так и особенности отдельных видов недвижимого имущества,

- в работе обоснована необходимость проведения массовой инвентаризации объектов недвижимости в стране, однако для этого также необходимо подготовить соответствующие методики, прежде всего Ч ориентированные на проведение технической инвентаризации сложных инфраструктурных объектов,

- чрезвычайно важно разработать программы обучения соответствующих специалистов области государственного учета объектов недвижимости на базе предложенной концепции отраслевых и профильных СРО,

- вопросами учета и управления недвижимостью сейчас занимается множество различных государственных органов на всех уровнях управления, действия этих органов не всегда дожным образом скоординированы, поэтому необходимо разработать регламенты их взаимодействия в рашах общей национальной системы управления недвижимостью

Организационная структура информационного обеспечения системы государственного управления

недвижимостью в Российской Федерации

Правительство РФ

Минэкономразвития РФ

Минпромэнерго РФ

1 Росимущество РФ ФАКОН РФ

Землеустроители

Ростехинвента ризапия

Региональный Ли пия п

МУП кти

Муниципальный филиал 1

Муниципальный филиал N

Примечание

1* - лицензирование

2* - проверка межевых дел

3* - аккредитация

Рис 1 Организационная структура системы государственного учета недвижимости в Российской Федерации

Принципиальная схема регистрации права собственности на земельный участок со строением.

Государственный учет недвижимости как информационная основа государственного регулирования отношений в сфере

недвижимости в Российской Федерации

Идентификация объектов на территории РФ

Учет самовольно возведенных объектов

Технико-экономические показатели объектов

Учет объектов всех форм собственности и всех видов

Учет особо регулируемых объектов

Контроль - за сроками строительства - за соблюдением законодательства и т д

Оценка стоимости на основе данных гос тек учета и индексами и коэффициентами

Учет объектов незавершенных строительством

Правообладатели Нормативно-справочная система Налоги

Справки Архив

Выписки

Мониторинг объектов

Обременения (ограничения)

Статистика Прогнозирование

Документация

Рис 3 Государственный учет недвижимости как информационная основа государственного регулирования

отношений в сфере недвижимости

Рис 4 Роль государства в системе государственного учета недвижимости

Отраслевая Саморегулируемая общественная организация

Х разработка и установление правил (стандартов) профессиональной деятельности на рынке недвижимости,

Х контроль за их соблюдением

Профильная СРО

Профильная СРО

разработка и установление правил (стандартов) профессиональной деятельности на рынке оценки, контроль за их соблюжением

Контроль за соблюдением

профессиональных

стандартов

Учебно-методическое

обеспечение

Трудоустройство

Риэтор!

РиэторЗ

РиэторЗ

Помощь в выборе оценщика Компенсация из ОВС при некачественной услуге

Членство в СРО, Управление СРО

Качественное оказание услуг

Рис 6 Предлагаемая организационная структура ОСРО

Организационная структура видов деятельности ОСРО

Рис 7 Предлагаемая организационная структура видов деятельности ОСРО

ООО "Аналитик" - информационно-аналитические и координационные услуги, связи с регионами, развитие новых направлений деятельности НП "ОО" - Общественная организация - законодательные инициативы, контроль качества, нормативно-методическая деятельность, стандарты и программы

AHO "Управление недвижимостью" - обучение, аттестация ОО "Инвентаризатор" - производственные работы по инвентаризация, геодезии, оценке недвижимости

ООО "Юрист" - юридические услуги, оформление документов, консультации регионов, суды

ООО "Финансист" - бухгатерия, отчетность, налоговое планирование ООО "Охрана" - контрольно-ревизионная деятельность, служба СБ ООО "Издатель" - СМИ и PR

Список опубликованных по теме диссертационюго исследования работ

1 Корощенко В В Отраслевые саморегулируемые организации рынка недвижимости, Сборник научных трудов, приложение к журналу Аудит и Финансовый анализ, №2,2005 г стр 278-288,1,6 п л (перечень изданий ВАК)

2 Корощенко В В Необходимость перестройки информационной базы российской системы государственного управления недвижимостью, Сборник научных трудов, приложение к журналу Аудит и Финансовый ашлиз, №3, 2005 гетр 239-250, 1,6 п л (перечень изданий ВАК)

3 Корощенко В В Учет и инвентаризация объектов недвижимости в рыночной экономике в ледином окне потребитель платит дважды, журнал Черные дыры в Российском законодательстве, №2 2005г стр 69-75, 1 п л (перечень изданий ВАК)

4 Корощенко В В Система учета недвижимости на предприятии, 6-ой Всероссийский симпозиум "Стратегическое планирование и разштие предприятий", 2005 г , стр 27-29, 0,3 п л

Подп в печ 03 09 2007 Формат 60x90/16 Объем 1 п л

Бумага офисная Печать цифровая Тираж 50 экз Заказ № 782

ГОУВПО Государственный университет управления Издательский дом ГОУВПО ГУУ

109542, Москва, Рязанский проспект, 99, Учебный корпус, ауд 106 Тел /факс- (495) 371-95-10, e-mail dmc@guu ru www guu ru

Диссертация: содержание автор диссертационного исследования: кандидат экономических наук , Корощенко, Владимир Валентинович

ВВЕДЕНИЕ.

ГЛАВА 1. СИСТЕМА ГОСУДАРСТВЕННОГО УЧЕТА ОБЪЕКТОВ

НЕДВИЖИМОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ.

1.1. Сущность организационной структуры управления организацией.

1.2. Государственный учет объектов недвижимости как информационная основа государственного регулирования отношений в сфере недвижимости в Российской Федерации.

1.3. Этапы становления и современное состояние системы государственного учета объектов недвижимости в Российской Федерации.

1.4. Зарубежный опыт создания и функционирования систем государственного учета объектов недвижимости.

ВЫВОДЫ ПО ГЛАВЕ 1.

ГЛАВА 2. ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ СИСТЕМОЙ УЧЕТА ОБЪЕКТОВ НЕДВИЖИМОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ.

2.1. Сложившаяся структура управления системой государственного учета объектов недвижимости в Российской Федерации и ее недостатки.

2.2. Пути совершенствования управления системой государственного учета объектов недвижимости в Российской Федерации.

ВЫВОДЫ ПО ГЛАВЕ 2.

ГЛАВА 3. ПРОЦЕДУРА ГОСУДАРСТВЕННОГО УЧЕТА

НЕДВИЖИМОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ.

3.1. Недостатки существующей процедуры государственного учета объектов недвижимости в российской федерации и ее совершенствование.

3.2. Проблемы использования сведений системы государственного учета недвижимости в Российской Федерации при принятии решений на государственном и муниципальном уровнях.

ВЫВОДЫ ПО ГЛАВЕ 3.

Диссертация: введение по экономике, на тему "Совершенствование системы государственного учета объектов недвижимости в Российской Федерации"

Актуальность исследования.

В настоящее время в Российской Федерации действует сложная многоуровневая система реестров и кадастров недвижимого имущества.

При этом учет недвижимого имущества осуществляется как учет объектов права либо объектов управления в зависимости от целей учета.

Вместе с тем, существующие системы учета не связаны между собой и не позволяют получить объективные сведения о недвижимом имуществе на территории Российской Федерации. Получение указанных сведений по Российской Федерации в целом связано со значительными материальными и трудозатратами. Существующая система также не позволяет эффективно реализовывать программы, предполагающие комплексный анализ различных видов недвижимого имущества

Следствием отсутствия единой системы учета является также наличие большого количества неучтенных объектов, в том числе, объектов самовольной постройки и земельных участков, появившихся в результате самозахвата земель.

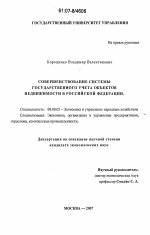

Рассмотрев укрупненную организационную структуру системы государственного учета объектов недвижимости в Российской Федерации (см. Рис.1 Организационная структура системы государственного учета объектов недвижимости в Российской Федерации), можно сделать вывод о том, что она стабильна, негибкая, сосредоточенна на выпонении рабочих заданий, ориентированна на отдельного человека, на постоянные рабочие задания, на команды сверху, на правила и нормы; при использовании такой оргструктуры решения принимаются только топменеджерами, также данная организационная структура не способствует движению вперед, а тормозит процесс развития и поощряет внутренние и внешние интриги.

Из анализа организационной структуры системы государственного учета объектов недвижимости в Российской Федерации следует, что, во-первых, происходит масштабное дублирование функций как на региональном, так и на федеральном уровне в отдельно взятом ведомстве как при взаимодействии между структурными подразделениями в регионах, так и по контролю за их деятельностью в центральном аппарате и, в целом, при выпонении государственных задач.

Наложение вертикальных и горизонтальных пономочий подрывает принцип единоначалия, что часто приводит к конфликтам и трудностям в принятии решений.

Очевидно, что такая организационная структура складывалась под влиянием министерского менталитета в худшем его проявлении.

Безусловно, есть как положительные, так и отрицательные стороны в такой организационной структуре системы государственного учета недвижимости в Российской Федерации с точки зрения политической, однако перед нами стоит задача экономического плана. Поэтому дальнейшее рассмотрение данной оргструктуры и проекта по ее изменению будет проходить исключительно под влиянием экономической точки зрения.

Очень трудно отнести существующую организационную структуру системы государственного учета недвижимости в Российской Федерации к какому-либо определенному типу. Имеются в виду линейная, функциональная, дивизиональная или матричная типы оргструктур. Можно сделать вывод о том, что данная оргструктура сочетает в себе линейный и матричный типы на высшем уровне управления с линейно-функциональным управлением на среднем.

Таким образом в рамках сложившейся оргструктуры государственного учета недвижимости в Российской Федерации невозможно решение ни одной стратегической задачи в сфере недвижимости, стоящей перед страной. Даже ставится под сомнение сама возможность ее выработки.

Невозможно качественное управление региональными структурными подразделениями системы государственного учета объектов недвижимости в Российской Федерации в рамках сложившейся организационной структуры центрального аппарата.

Рассматривать организационные структуры структурных подразделений системы государственного учета объектов недвижимости в Российской Федерации нецелесообразно в рамках настоящей работы: все более или менее стандартно и схоже Ч численность сотрудников невелика, отношения в колективах устоявшиеся.

Организационная структур а информационного обеспечения системы государственного учета недвижимости в Российской Федерации

С^^ЬидД о ^^ СРО ОЦЕНШИКПВ

Муниципальный Муницгаталишн филиал 1 филиал N

Пг^Риттргстг

Рис.1. Организационная структура системы государственного учета недвижимости в Российской Федерации

Именно самостоятельные в выборе своего внутреннего нормативного поля структурные подразделения внесли большой запас прочности в информационное обеспечение системы государственного управления недвижимости в России.

На этом фоне государство стокнулась со следующими проблемами и задачами, которые невозможно разрешить в рамках существующей организационной структуры системы государственного учета объектов недвижимости и которые особенно четко проявились в последние 2-3 года:

- невозможно решить ни одного вопроса, касающегося текущей деятельности без соответствующего распоряжения непосредственно руководителя ведомства.

- отсутствует четкая стратегия развития информационного обеспечения рынка недвижимости в рамках происходящих политических перестановок;

- отсутствует четкая градация задач по уровню важности для их реализации, в итоге на самую простую привлекаются все силы, а более серьезная простаивает;

- отсутствует само понятие эффективности деятельности ввиду отсутствия системы критериев оценки эффективности,

- нарушены основные законы, обеспечивающие деятельность организации.

Эти проблемы тем значительнее, чем более они становятся замены клиентам (гражданам), а государство не может дать адекватный ответ вызовам внешней среды.

Основная проблема состоит в необходимости понимать, что время от времени организационные изменения становятся необходимыми или желательными, поэтому эпизодически в любую организационную структуру вносятся коррективы. Накопившись за трудный период становления нового самостоятельного государства - Российской Федерации, такие изменения организационной структуры системы государственного учета недвижимости в Российской Федерации привели к выводу о том, что ее необходимо радикально пересматривать.

Для того, чтобы купить, продать, заложить объект недвижимости, получить . разрешение на строительство, ввести объект недвижимости в эксплуатацию необходимо получить большое количество разрешений и оформить огромное количество документов для постановки/снятия с учета объекта недвижимости в различных реестрах, кадастрах, что, безусловно, затрудняет введение объектов недвижимости в оборот и тормозит инвестиционный процесс (см. Рис. 2 Принципиальная схема регистрации права собственности на земельный участок со строением).

Существующая организационная структура системы государственного учета объектов недвижимости в Российской Федерации не позволяет оперативно решать многие серьезные государственные задачи, такие как:

1) информационно-аналитическое обеспечение различных уровней органов государственной власти по их запросам о техническом состоянии, физических и стоимостных характеристиках, месторасположении объектов градостроительной деятельности для принятия управленческих решений по вопросам: а) рационального планирования развития территорий и поселений, б) ликвидации последствий чрезвычайных ситуаций, сопровождающихся разрушением зданий и сооружений, в) государственного формирования налогооблагаемой базы объектов недвижимости на основе реальных данных и определения стоимости объектов на основе кадастровой оценки, осуществляемой для целей налогообложения, г) проведения жилищно-коммунальной реформы; д) государственного статистического учета объектов недвижимости.

2) обеспечение граждан и государства достоверными, юридически значимыми сведениями об объектах недвижимости для государственного планирования и эффективной реализации инвестиционных проектов.

Для совершенствования управлением системой государственного учета объектов недвижимости в Российской Федерации, а также для выработки путей решения указанных проблем необходимо было провести научное исследование, чему и посвящена настоящая работа.

Указанные обстоятельства позволяют рассматривать выбранное направление исследований как актуальное.

Принципиальная схема регистрации права собственности на земельный участок со строением.

OimmKCTiFfltbiH ip огнш - 6 г*шс. Песснмнстчнъш прогноз - от 6 мвс. до 1,5 лит

Рис.2 Принципиальная схема регистрации права собственности на земельный участок со строением

Цель и задачи исследования.

Цель исследования - разработка подходов и конкретных предложений к совершенствованию системы государственного учета объектов недвижимости в Российской Федерации.

Достижение поставленной цели обеспечивалось решением следующих основных задач исследования:

- анализом роли системы государственного технического учета и технической инвентаризации объектов недвижимости как информационной базы в системе управления недвижимостью в России; ретроспективным анализом деятельности системы органов государственного технического учета и технической инвентаризации объектов недвижимости в СССР и Российской Федерации;

- анализом зарубежного опыта в построении и функционировании систем государственного учета объектов недвижимости;

- выявлением роли системы государственного технического учета и технической инвентаризации объектов недвижимости в системе государственного учета объектов недвижимости в Российской Федерации;

- формулировкой основных принципов построения и функционирования системы государственного учета объектов недвижимости в Российской Федерации;

- разработкой целей и задач государственного технического учета и технической инвентаризации объектов недвижимости в Российской Федерации;

- выявлением особенностей построения системы государственного учета объектов недвижимости в Российской Федерации; разработкой предложений по совершенствованию нормативно-методической базы системы государственного учета объектов недвижимости в Российской Федерации; разработкой комплекса организационно-правовых мер по совершенствованию системы государственного учета объектов недвижимости в Российской Федерации.

В настоящей работе объектом исследования является система государственного учета объектов недвижимости в Российской Федерации, а предметом исследования является совокупность экономических механизмов совершенствования системы государственного учета объектов недвижимости в Российской Федерации.

Теоретическая и научно-методическая база исследования.

Теоретическую и научно-методическую базу исследования составили труды отечественных экономистов, таких как Озеров Е. С., Асаул А. Н., Карасев А. В., Стерник Г. М., Тарасевич Е. И, посвященные проблемам построения и функционирования систем управления недвижимостью, а также отраслевым особенностям рынка недвижимости в России.

Анализ земельного законодательства, градостроительной документации, материалов по технической инвентаризации и государственному техническому учету проведен на основании работ, выпоненных следующими авторами: Сай С. И., Крюков Ю. А., Лазаревский А., Загаруйко А. Е, Милер С. А., Алакоз В. В., Маслов Н. В, Крылова Е. О., Шевоцуков П. А, Зеленкова Н. Н., Кислов В. С.

Введение допонительной характеристики в учет объекта недвижимости -предельно-допустимого срока эксплуатации - базируется на работах Олейника П. П., Дубиной Д. Т., Соловьева А. К.

Подход к определению стоимостной характеристики объекта недвижимости основан на предложениях Е. С. Озерова, Д. Д. Кузнецова, А. П. Красовского, Международных стандартах оценки (МСО 2005) с учетом мнений J К Ekkert, Н. В. Калининой, А. Г. Самойлова.

Предложения по созданию отраслевых общественных организаций профессиональных участников рынка недвижимости во многом основаны на работах Неймана Е. И., Плескачевского В., Федотовой М. А., Верхозиной А.(В., Артемьева И., Емельянова М., Задорнова М.

При анализе исторического опыта функционирования системы государственного учета недвижимости в Российской Федерации использованы результаты исследований, любезно предоставленные А. Г. Самойловым.

Теоретические аспекты становления и функционирования государственного учета недвижимости рассматриваются в работах Литвинчева С.Д., Винокурова В.А., Атаманчука Г.В., Агеевой Е.А. и других ученых.

Истории становления и развития государственного учета недвижимости посвящены исследования Манохина В.М., Гончарова В.В., Литвинчева С.Д и др.

Проблемы инвентаризации жилого и нежилого фонда анализируются Киселевым С.В., Котляром А.Э., Кирсановым А.Р. и другими исследователями.

Особенностям государственного учета жилого и нежилого фондов уделяют внимание Киндеева Е.А., Белов В.А., Винокуров В.А. и др.

Анализ научной литературы по проблеме исследования показывают, что осмысление процессов в сфере государственного учета недвижимости стало усиливаться, недостаточно исследованными остаются, в частности, вопросы места и роли органов технической инвентаризации в системе государственного учета недвижимости в Российской Федерации.

Научная новизна исследования.

В работе сформулирован и обоснован ряд новых научных положений:

- обоснована необходимость осуществления государственного учета объектов недвижимости в Российской Федерации;

- сформулированы основные принципы построения и функционирования системы государственного учета недвижимости в Российской Федерации; разработаны предложения по совершенствованию нормативно-методической базы осуществления государственного учета объектов недвижимости в Российской Федерации;

- разработан комплекс организационно-правовых мер по совершенствованию системы государственного учета объектов недвижимости в Российской Федерации.

Кроме того, в работе проведен системный анализ и обобщение советского и зарубежного опыта создания и функционирования систем государственного Х учета объектов недвижимости, обоснованы цели и сформулированы основные задачи системы государственного учета объектов недвижимости в Российской Федерации

Практическая значимость.

Изложенные в работе научные положения, а также конкретные предложения

11 и организационно-правовые меры могут практически использоваться:

- в научных исследованиях проблем развития рынка недвижимости;

- в процессе выработки экономико-политических решений и рекомендаций для органов государственной власти по вопросам реформирования системы органов государственного учета объектов недвижимости в Российской Федерации;

- в деятельности самих органов государственного учета объектов недвижимости в Российской Федерации, в том числе Ч в системе взаимодействия этих органов с саморегулируемыми организациями оценщиков.

Содержание диссертации может также найти отражение в лекционных и' практических учебных курсах: Оценка недвижимости, Анализ инвестиций в недвижимость, а также курсах по подготовке и переподготовке специалистов по государственному управлению, технической инвентаризации, и т.п.

Апробация исследования.

Основное содержание диссертации опубликовано в следующих изданиях:

1. Отраслевые саморегулируемые организации рынка недвижимости, Сборник научных трудов, приложение к журналу Аудит и Финансовый анализ, №2, 2005 г. стр. 278-288.

2. Необходимость перестройки информационной базы российской системы государственного управления недвижимостью, Сборник научных трудов, приложение к журналу Аудит и Финансовый анализ, №3,2005 г.стр. 239-250.

3. Учет и инвентаризация объектов недвижимости в рыночной экономике: в ледином окне потребитель платит дважды, журнал Черные дыры в Российском законодательстве, №2 2005г. стр. 69-75

4. Система учета недвижимости на предприятии, 6-ой Всероссийский симпозиум "Стратегическое планирование и развитие предприятий", 2005 г., стр. 27-29.

Данное исследование носит практический характер, так как основано на реальном практическом материале работы ФГУГТ Российский государственный центр инвентаризации и учета объектов недвижимости (ФГУП Ростехинвентаризация), нашло отражение в перестройке системы управления в ФГУП Ростехинвентаризация, выработке догосрочной стратегии развития органов технической инвентаризации.

Структура работы.

Диссертация состоит из введения, трех глав, заключения, библиографического списка. Библиографический список включает 198 источников.

Диссертация: заключение по теме "Экономика и управление народным хозяйством: теория управления экономическими системами; макроэкономика; экономика, организация и управление предприятиями, отраслями, комплексами; управление инновациями; региональная экономика; логистика; экономика труда", Корощенко, Владимир Валентинович

ВЫВОДЫ ПО ГЛАВЕ 3.

1. Существует на самом деле 2 большие краеугольные проблемы, связанные с использованием сведений, подлежащих государственному учету недвижимости в Российской Федерации при принятии решений на государственном и муниципальном уровнях:

- использование сведений государственного учета объектов недвижимости при планировании использования земель и иных объектов недвижимости;

- использование стоимостной характеристики объекта недвижимости.

2. В целях использования сведений, полученных из единого государственного кадастра объектов недвижимости, в том числе и для выработки стратегии развития городов и поселений в Российской Федерации, т.е. решения одной из важнейших задач по государственному управлению и развитию территорий, дожен быть принят Федеральный закон о зонировании, который дожен регулировать отношения в области создания, использования, вовлечения в оборот и налогообложения объектов недвижимости, планирования и развития производственной, инженерной, транспортной и социальной инфраструктур в целях рационального размещения производительных сил и предотвращения' загрязнения окружающей среды, охраны природного и культурного наследия, защиты населения от опасных природных и техногенных процессов, укрепления правопорядка в области зонирования, которое является основой устойчивого развития, жизни и деятельности народов, проживающих на территории

Российской Федерации (основные положения проекта закона изложены подробно выше).

3. Необходимо использовать стоимостную характеристику объекта недвижимости, для подсчета величины которой дожна быть разработана специальная методика, в которой обязательно дожны найти отражение ряд существенных моментов: а) величина регистрационной стоимости дожна быть близка к рыночной величине стоимости объекта недвижимости, т.к. именно она учитывает такие факторы, влияющие на величину стоимости объекта недвижимости, как физический, внешний и функциональный износ, месторасположение объекта недвижимости по отношению к социально-транспортной инфраструктуре и ее достаточно легко проверить - каждый собственник недвижимости всегда знает (думается мне, что обязан знать), сколько примерно стоит его объект недвижимости; б) методика установления регистрационной стоимости (далее Ч методика) дожна быть разработана, базируясь на Международных стандартах оценки объекта недвижимости, в соответствии с Российскими стандартами оценки, а также в соответствии с действующим законодательством РФ и используя зарубежный и советский опыт проведения массовой оценки объектов недвижимости.

Диссертация: библиография по экономике, кандидат экономических наук , Корощенко, Владимир Валентинович, Москва

1. Законы и указы Российской Федерации.

2. Конституция Российской Федерации. Принята всенародным голосованием Х 12 декабря 1993 г.

3. Жилищный кодекс РФ Принят на седьмой сессии Верховного Совета РСФСР девятого созыва 24 июня 1983 г., с последующими изменениями

4. О приватизации жилищного фонда в РСФСР. Закон Российской Советской Федеративной Социалистической Республики от 4 июля 1991 г

5. Федеральный Закон О государственной регистрации прав на недвижимое имущество и сделок с ним от 21 июля 1997 г. № 122-ФЗ

6. Основы законодательства Российской Федерации о нотариате. Постановление Верховного Совета Российской Федерации от 11 февраля 1993 г.

7. Гражданской Кодекс Российской Федерации. Принят Государственной Думой 21 октября 1994 года.

8. Федеральный закон О товариществах собственников жилья от 15 июня 1996 . г. № 72-ФЗ

9. Градостроительный кодекс Российской Федерации. Принят Государственной Думой 8 апреля 1998 года Одобрен Советом Федерации 22 апреля 1998 года

10. Федеральный закон Российской Федерации Об оценочной деятельности в Российской Федерации. Принят Государственной Думой 16 июля 1998 г. Одобрен Советом Федерации 17 июля 1998 г.Утвеожден Президентом РФ 29 июля 1998 года № 135-Ф3

11. Положение об архивном фонде Российской Федерации. Утверждено Указом Президента Российской Федерации от 17.03.94 № 552

12. Положение о Государственной архивной службе России. Утверждено Указом Президента Российской Федерации от 17.03.94 № 552

13. Федеральный закон о государственном земельном кадастре. Принят 2 января 2000 года № 28-ФЗ

14. Основы законодательства Российской Федерации об архивном фонде Российской Федерации и архивов. Приняты 7 июля 1993 года№ 5341-1

15. Земельный кодекс Российской Федерации (25 октября 2001 года № 136-Ф3. Принят Государственной Думой 28 сентября 2001 года. Одобрен Советом Федерации 10 октября 2001 года)

16. Постановления и распоряжения Правительства Российской Федерации.

17. Об утверждении положения об инвентаризации имущества местных советов. Постановление Экономического Совещания РСФСР от 21 мая 1927 г. (СУ, 1927 г., №55. ст. 379)

18. О государственном учете жилищного фонда в Российской Федерации. Постановление Правительства Российской Федерации от 13 октября 1997 г. № 1301

19. Положение о Государственном учете жилищного Фонда в Российской Федерации, утвержденное постановлением Правительства Российской Федерации от 13 октября 1997 г. № 1301

20. Распоряжение правительства Российской Федерации от 12 марта 1992 г. N 469-Р

21. Положение о Государственном комитете Российской Федерации по строительству и жилищно-коммунальному комплексу. Утверждено Постановлением Правительства Российской Федерации от24 ноября 1999 г. № 1289

22. Об утверждении Правил ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним. Постановление Правительства Российской Федерации от 18 февраля 1998 г. № 219

23. Правила ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним. Утверждены Постановление Правительства Российской Федерации от 18 февраля 1998 г. №219

24. Положение о создании и порядке введения регистра жилых домов, строящихся на территории субъектов Российской Федерации. Утверждено Правительством Российской Федерации

25. Об уточнении порядка расчета амортизационных отчислений и переоценке основных фондов. Постановление Правительства Российской Федерации от 24 июня 1998 г. №627

26. О первоочередных мерах по совершенствованию статистики транспорта, дорожного хозяйства и связи. Постановление Правительства Российской Федерации от 10 ноября 1997 г. № 1411

27. Вопросы Федеральной службы земельного кадастра России. Постановление Правительства РФ от 18.07.2000 №537

28. О ведении Государственного градостроительного кадастра и мониторинга объектов градостроительной деятельности в Российской Федерации. Постановление Правительства Российской Федерации от 29 июля 1998 г. №856

29. Положение о ведении Государственного Градостроительного кадастра и мониторинга объектов градостроительной деятельности в Российской Федерации. Утверждено Постановлением Правительства Российской Федерации от 11 марта 1999 г. № 271

30. О государственном техническом учете и технической инвентаризации в Российской Федерации объектов градостроительной деятельности. Постановление Правительства Российской Федерации от 4 декабря 2000 г. № 921

31. Положение об организации в Российской Федерации государственного технического учета и технической инвентаризации объектов градостроительной деятельности, утвержденное постановлением Правительства Российской Федерации от 4 декабря 2000 г, № 921

32. О мерах по учету интересов субъектов Российской Федерации при управлении объектами Федеральной собственностью. Постановление Правительства Российской Федерации от 11 октября 1994 г. № 1151

33. Об утверждении Правил кадастрового деления территории Российской Федерации и Правил присвоения кадастровых номеров земельным участкам. Постановление Правительства Российской Федерации от 6 сентября 2000 г. № 660

34. Стандарты оценки, обязательные к применению субъектами оценочнойдеятельности. Утверждены постановлением Правительства Российской Федерации от 6 июля 2001 г. №519

35. Документы Госстроя России.

36. Положение о Государственном комитете Российской Федерации по строительству и жилищно-коммунальному комплексу. Утверждено Постановлением Правительства Российской Федерации от 24 ноября 1999 г. № 1289

37. Выписка из вводных указаний отдела VIII зеленые насаждения сборника N 12 укрупненных показателей восстановительной стоимости внешнего благоустройства и озеленения для переоценки основных фондов бюджетных организаций

38. Выписка их Общей части к сборникам укрупненных показателей восстановительной стоимости зданий и сооружений для переоценки основных фондов, утвержденной Государственным комитетом Совета Министров СССР по делам строительства 14 июля 1970 г.

39. Об утверждении индексов изменения сметной стоимости строительно-монтажных работ и территориальных коэффициентов к ним для пересчета сводных сметных расчетов (сродных смет) строек. Постановлением Госстроя СССР от 11 мая 1983 года № 94

40. Извлечение из Строительных норм и правила СНиП.2.09.02-85' Производственные здания Правила оценки физического износа жилых зданий. ВСН 53-86 Госгражданстрой Термины и определения. Приложение 1 СНиП 1.08.01-89. Жилые здания

41. Перечень групп общественных зданий, комплексов и сооружений. Приложение 1 СНиП 2.08.02-89

Похожие диссертации

- Инновационная деятельность и ее роль в экономическом развитии современной России

- Проблемы экономического регулирования малого предпринимательства

- Налогообложение недвижимости в Российской Федерации

- Совершенствование формирования и испонения консолидированного бюджета субъекта Российской Федерации

- Формирование системы регистрации прав на землю и иные объекты недвижимости в Российской Федерации