Совершенствование комплексного управления финансовыми ресурсами в условиях автоматизации ( на примере производственных объединений) тема диссертации по экономике, полный текст автореферата

| Ученая степень | кандидат экономических наук |

| Автор | Вострокнутова, Галина Борисовна |

| Место защиты | Москва |

| Год | 1984 |

| Шифр ВАК РФ | 08.00.13 |

Диссертация

Диссертация

Диссертация: содержание автор диссертационного исследования: кандидат экономических наук , Вострокнутова, Галина Борисовна

Введение. ^

ГЛАВА I. ИССЛЕДОВАНИЕ' ПРОБЛЕМЫ УПРАВЛЕНИЯ ФИНАНСАМ ПРОИЗВОДСТВЕННОГО ОБЪЕДИНЕНИЯ И ОСНОВНЫХ

ПРЕДПОСЫЛОК ЕГО А ВТ ОМАТИЗАШИ.

з 1.1. Роль и значение финансов как составной части производственных ресурсов и пути совершенствования управления ими.

з 1.2. Анализ системы финансов аппарата генеральной дирекции производственного объединения.

з 1.3. Методологические и организационные предпосыки автоматизации принятия решений в процессе управления финансами.

ГЛАВА П. КОНЦЕПЦИЯ ПОСТРОЕНИЯ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ ПОДСИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСАМИ АППАРАТА ГЕНЕРАЛЬНОМ ДИРЕКЦИИ ПРШЗВОДСТВЕННОГО ОБЪЕДИНЕНИЯ.

з 2.1. Исследование информационных потоков, циркулирующих в финансовом управлении производственного объединения.

з 2.2. Пути совершенствования информационного обеспечения подсистемы.

з 2.3. Принципы формирования, состав и структура информационной базы руководителя финансового управления производственного объединения.

ГЛАВА Ш. ВОПРОСЫ ПРАКТИЧЕСКОЕ РЕАЛИЗАЦИИ ЗАДАЧИ ПРИНЯТИЯ РЕШЕНИЙ В ПРОЦЕССЕ УПРАВЛЕНИЯ

з 3.1. Вопросы постановки задачи регулирования финансового состояния производственного объединения.

з3.2. Информационное обеспечение задачи регулирования финансового состояния производственного объединения.^

з 3.3. Организация технологии обработки данных в условиях индивидуального и колегиального способов принятия решений.

ФИНАНСАМИ В УСЛОВИЯХ АСУ

Диссертация: введение по экономике, на тему "Совершенствование комплексного управления финансовыми ресурсами в условиях автоматизации ( на примере производственных объединений)"

На этапе зрелого социализма, характеризующегося огромными масштабами производства, усложнением экономических' связей и соединением достижений научно-технической революции с преимуществами со пианистических производственных отношений, особенно актуальным становится дальнейшее развитие хозяйственного механизма и одного из основных его элементов - финансового-механизма, активно воздействующего на процесс расширенного социалистического воспроизводств способствующего эффективному использованию ресурсов общества. Важность роли финансов в процессе расширенного социалистического воспроизводства была, подчеркнута на ХХ71 съезде КПСС, где была отмечена необходимость: "Повысить роль финансово-кредитных рычагов в интенсификации производства, укреплении, хозрасчета, усилении решила экономии. Активнее использовать их в решении задач ускорешь создания и внедрения высокоэффективной новой, а также снятии с производства устаревшей техники, увеличения выпуска товаров народного потребления и оказания услуг населению, мобилизации внутрихозяйственных резервов, ликвидации непроизводственных расходов и потерь" (3, сЛ39).

В связи с этим, исключительно важное значение приобретает необходимость поиска новых,- более прогрессивных форм и методов управления финансами. Среди них важное значение придается повышены: научного уровня финансового управления, автоматизации его функции с применением экономико-математических методов и средств вычислительной, периферийной, организационной техники и созданию на этой основе автоматизированных систем управления (АСУ) финансами разлив ных экономических объектов.

Решение этой проблемы особенно важно для таких сложных объектов, как производственные объединения, характеризующиеся большими масштабами и высокими темпами роста промышленного производства, а такие наличием сложных финансово-хозяйственных связей (с предприятишли-поставшиками и предприятиями-покупателями продукции, с вышестоящими органами, с государственным бюджетом, с банками, с предприятиями, входящими в состав производственного объединения).

Б последние годы осуществлен большой комплекс мероприятий, направленных на разработку и практическое внедрение автоматизированных систем управления (совершенствование методов планирования, создания системы стандартов на разработку АСУ, совершенствования методов проектирования АСУ, непрерывное развитие средств вычислительной техники и другие). Достигнуты определенные результаты в области их организации.

Однако, изучение и анализ существующих разработок по созданию АСУ предприятиями (объединениями) в теоретическом и практическом аспектах (10,11,16,23,66,89,98) показывает, что вопросы автома тизации управления финансовыми ресурсами не получили в них всестороннего рассмотрения. Б настоящее время отсутствует единый методологический подход к структуризации подсистемы, единые методики решения финансовых задач; ощущается недостаток в теоретических исследованиях и практических разработках проблем по организации информационной базы подсистемы управления финансами, совершенствованию процесса принятия решений и других.

В этой связи весьма актуальными являются исследования вопросов автоматизации управления финансовыми ресурсами в условиях производственного объединения отрасли машиностроения и разработка на

- б этой основе теоретических положений и практических рекомендаций по созданию проблемно-ориентированной системы машинной обработки экономической информации.

Вышеуказанное и определило выбор темы диссертации. Целью диссертационной работы является теоретическое обоснование, исследование и разработка направлений совершенствования автоматизации обработки финансовой информации на уровне управления производственным объединением в условиях использования современных методов принятия управленческих решений и концепций организации баз данных.

Указанная цель определила содержание исследования, которое сводится к решению следующих основных задач:

- исследованию организационно-методологических аспектов сове, шенствования системы управления финансами производственного объединения в условиях системной обработки данных;

- разработке организационно-технологической схемы (концептуальной модели) процесса автоматизированного принятия решений по финансовым вопросам в производственном объединении;

- выявлению существующих тенденций в построении и использовании информационной базы подсистемы управления финансами и опреде лению перспективных .направлений ее развития;

- разработке требований к информационному обеспечению задач . .управления финансами и осуществлению на их основе структури зации информационной базы подсистемы;

- разработке методики описания финансовых показателей и проектирования логической структуры баз данных подсистемы, ориенти рованных на решение регламентных задач подсистемы и на обслугшвани процессов принятия решений на уровне руководителя финансового управления производственного объединения;

- определению и обоснованию основных принципов автоматизации производственных совещаний, созываемых руководителем для разрешения финансово-хозяйственных ситуаций и принятия рациональных решений ;

- обоснованию, разработке и практической апробации технологи и агоритмических средств, реализующих систему машинной обработки финансовой информации с использованием методологии деловых игр и проблемно-ориентированной информационной базы подсистемы.

Теоретической и методологической основой диссертационного ис следования-являются труды классиков марксизма-ленинизма, материалы партийных съездов, постановления Пленумов ЦК КПСС и Советского пра. вителъства по вопросам совершенствования управления народным хозяйством.

При работе над диссертацией использовались труды советских и зарубежных специалистов, материалы.научно-теоретических кокфепен ций, теоретические и прикладные разработки проектных и научно-иссл довательских организаций по вопросам машинной обработки экономичес кой информации и создания автоматизированных систем управления финансами.

В качестве конкретных методов проведения исследования испол зовались методы экономического и системного анализа, деловых игр, элементы теории графов.

Объектом исследования являются процессы управления финансам] на уроЕне генеральной дирекции производственного объединения.

Круг исследуемых вопросов определил структуру диссертации, которая состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Диссертация: заключение по теме "Математические и инструментальные методы экономики", Вострокнутова, Галина Борисовна

Информация по управлению финансовой деятельностью характери зуется изменчивостью и большим объемов. Б документах широко исполь зуется буквенная информация. Обработка данных осуществляется цикли чески в определенные периоды времени (кроме задач фазы регулирова ния, носящих случайный характер). Высокая трудоемкость финансовых расчетов и ограниченные сроки их проведения обуславливают высокую стоимость обработки информации подсистемы и ее низкую достоверность, вследствие перегрузки работников управления. Б настоящее время на уровне АГД ПО в основном имеет место работа, связанная с перера боткой учетной информации, а также формированием текущих финансо вых планов. Что касается аналитической работы, а также перспектив ного и оперативного планирования, то они занимают незначительный удельный вес, во всех финансовых расчетах, вследствие высокой трудо емкости и ручной системы обработки данных.Анализ деятельности руководителя финансового управления по казал наличие противоречия между значительными объемагли информации и психо-физиологическими возможностями человека, в результате чего перерабатывается пршлерно 20% всей поступающей к руководителю

финансового управления информации. На этой информации и базиру ются решения, принигл5аемые руководителем. Значительные объемы доку ментированной информации свидетельствуют о недостаточно высоком уровне оперативности и достоверности информации, проходящей через уровень руководителя финансового управления, Кроме того, в финансовом управлении отсутствует какая-либо система обеспечения, сбора, изучения и обобщения разрозненных фраг ментарных сообщений и доведения до руководителя соответственно оцененной ситуации, что, естественно, не способствует снижению неопределенности условий, в которых принимаются решения. Все это свидетельствует о необходимости совершенствования организации ин формационного обеспечения.з 2.2. Пути совершенствования информационного обеспечения подсистемы Анализ особенностей и недостатков сложившейся системы ин формационного обеспечения управления финансами ПО позволяет сделать вывод о том, что действующая система информационного обеспечения УФД мало приспособлена для оптимального управления финансовыми ресурсами ПО, поэтому необходимо определить пути совершенствования организации ИО подсистемы, которые позволят эффективно применять экономико-математические методы и электронно-вычислительную тех нику для финансовых расчетов.Для удовлетворения современных требований, предъявляемых к информационному обеспечению АПУФ необходимо прежде всего обеспечить методологическое единство ИО подсистемы управления финансами и

других функциональных подсистем в АСУ ПО, т.е. дожен быть обеспе чен комплексный подход к организации ИО различных подсистем АСУ ПО на основе единых принципов. Это может быть достигнуто ндйазе распределенного иерархического банка данных (РИБД) производственно го объединения, создание которого позволит согласовать работу раз личных функциональных подсистем в сборе и обработке информации и использовать в случае необходимости данные различных массивов в самых разнообразных сочетаниях, доведя до минимума дублирование информации, а также разработку мониторнои системы обработки данных, которая обеспечивала бы передачу информации по принципу "машина машина" .Однако реализация указанных возможностей предусматривает на личие информационной совместимости, обеспечение которой диктует следующие основные решения: Х выявление состава информации, которой будет обеспечиваться подсистема; Х согласование выходов подсистем "Технико-экономического пла нирования", "БухгатерскоЕо учета", "Управления трудом и заработной платой" и "Материально-технического снабжения" и входов и выходов подсистемы управление финансами ; Х согласования входов и выходов информации нижнего уровня управления АПУФ; Х разработка единой классификации и системы кодирования; Х разработка единых форм документации; Х согласование вида и способа представления и периодич ности поступления информации дош решения задач подсистемы.Одной из важынейших задач построения ИО подсистемы управления финансами ПО является задача рациональной организации документиро ванной информации. Существующая документация подсистемы, как отмеча лось в первом параграфе данной главы, имеет ряд недостатков,которые

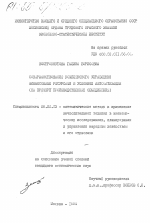

выражаются в ее слабой приспособленности для автоматизированной обработки, наличием ошибок и неоправданного дублирования одних и тех же реквизитов в различных формах документов и другие. Это при водит к допонительным трудозатратам на переоформление исходной документации, усложнение и удорожание технологического процесса создания интегрированного информационного фонда за счет разработки допонительных процедур и реализуБщих их программных средств по лик видации дублируеглых в документах реквизитов при формировании масси вов.Повышение рационализации процесса организации ИО дожно бази роваться на более активном внедрении разработанных ГОСТов (ЕСТД), широком развертывании работ по унификации документации.Однако следогет отметить, что использование документов в ка честве носителя информации не способствует автоматизации взаимо связей базы данных ШУФ и других функциональных подсистем АСУ ПО, а также автоматизированных систем других уровней управления. Этот фактор имеет особое значение для финансовой информации, т.к. воз никнув в ПО она обрабатывается несколькими инстанциями: предприя тиями-покупателями, предприятиями-поставщиками, Госбанком, Строй банком, Министерством и другими.Ери существущих способах передачи информации в АСУ, каждой из названных организаций, она переносится из документов на машинные носители. Это увеличивает объем работ, связанных с организацией ин формационной базы.Проведенный анализ достоинств и недостатков различных носи телей информации, способов и средств ее регистрации показал, что выбор их дожен осуществляться отдельно для внутренней и выходной внешней финансовой информации. Для информации, используемой внутри объединения, наиболее рационален способ передачи данных через распределенный иерархи ческий банк данных.При решении задач по анализу и регулированию процесса управления финансовой деятельностью ПО перспективным является диалоговое взаимодействие человека и ЭВМ, с помощью терминаль ных устройств. Кроме того, результаты ответа на запрос могут быть представлены в виде документов, что является весьма важным при решении финансовых задач.Для передачи информации внешним организациям предлагается использовать машинные носители, создание которых совмещается с составлением выходных документов на ЭВМ. Перспективным является передача информации по каналам свя зи непосредственно в дШ и использование устройств автоматическо го считывания информации с машинописных документов. Применение этих способов и средств особенно важно для автоматизации связи банка данных ПУФ ПО и банка данных АСУ Госбанка, т.к. между ними стабилен поток движения больших объемов информации.Важным и необходимым этапом работ по созданию ИО подсистемн управления финансами А Щ ПО является выделение системы показате1й лей и их классификация.Значение классификации показателей финансовой подсистемы с точки зрения организации машинной обработки позволяет упоря дочить показатели и выявить связи между ними. Это, в свою оче редь, является условием выявления очередности расчета показате лей, разработки агоритмов и проектирования процесса формирова ния результатных показателей.Между тем, задача классификации показателей подсистеглы управления финансами пока требует дальнейшей разработки. Следует отметить, что в настоящее время в эконоглической литературе строго не выделены признаки классификации различных показателей. Например, профессор Б.Барнольц, рассматривая систему показателей работы различных звеньев производства, счи тает, что целесообразно классифицировать показатели: по назначе нию, по аспектам оценки, по широте охвата общественного производ ства, по степени обобщения деятельности объекта, по роли в управ лении, по факторам эффективности, по применяемы^л измерителягл, по способу исчисления, по охватываемому периода, по отношению к деятельности анализируемого хозяйственного звена, по полученным характеристикам, по стадиям воспроизводства (13). Другив авторы, говоря, о системе показателей, подразделяют их на директивные и расчетные, общие и частные, количественные и качественны, абсо лютные и относительные, натуральные и стоимостные, синтетические и аналитические, первичные и вторичные, простые и сложные и т.д..(ISO). Существует и другое деление показателей по различным признакагл. Однако надо отметить, что выделение классов показа телей, осуществляемое до сих пор, в основном проводилось в содер жательном плане без учета структуры показателей.При построении классификации показателей подсистемы управ ления финансами АГД ПО мы исходили прежде всего из формальной структуры показателя, включающей: основание (реквизит числового

типа), основные реквизиты призначной части, к которым относятся признаки "выражающие основной, экономический смысл показателя как экономической величины" (76с.33)и допонительные признахш.Кроме того, следует рассмотреть еще один аспект классифи кации показателей: экономические показатели как целое (в единст ве трех составных частей: основания, основных реквизитов приз начной части, допонительных признаков). Таким образом, мы выделяем следующие четыре вида классифи кации экономических показателей подсистемы управления финансами, исходя из состава и структуры показателей: Ъ классификация, исходящая из рассмотрения показателя в целом;

2. классификация, исходящая из содержания основных рекви зитов призначной части;

3. классификация, исходящая из видов общих допонительных признаков;

4. классификация, исходящая из видов частных допонитель ных признаков.Схема классификации показателей представлена на рис.2.1.В ршках первого вида классификации показателей, осущест вляемой исходя из рассмотрения показателя в целом, можно выделить следующие классы показателей:

1. По "состоянию" выделяются показатели статические и ди намические. К показателям статики будут относиться те, которые характеризуют финансы объединения на определенный момент, наприме сверхнормативные запасы товарно-материальных ценностей, величина денежных средств на расчетном счете.С' помощью показателей динамики отражается изменение финансо вой подсистемы или процесса финансовой деятельности. Например, движение амортизационного фонда, движение средств целевого фи нансирования и специальных фондов, динамики отклонения собствен ных оборотных и приравненных к ним средств от норматива, динами ки сверхминимальной задоженности по устойчивым пассивам и другие показатели диншлики.2. По характеру расчета показатели делятся на абсолютные Стати веские

Хлют ыьге Классификация исходяи^с/я из рассмотренш показателя i ues/7o/yj По состоянию По уаррктерг^ расчете/ По периодич ности noALf4eHU^ Ркзул^-

тат(>1 деятель но cm и По аспектям оценки досоан Кот и срин органом По ucmouHUKQfii no^ijHeHu^ и Иапрс^ёлениям UC.noAk>2>0 ёс1НиЛ орео/ни зации Динам1/ Отно сител(>'

пектий Hbie Эсрсрек TuinocTb испол*>ло ёания стёс/т и служёсгм Система к/)с1ссисрикации техника - экономических показатеш подсистемы управления сринансами Классисрикаци основных рекИигиг7)оё -

при^накоё

З А К Л Ю Ч Е Н И Е В диссертации исследованы теоретические и прикладные вопросы автоматизации управления финансовыл!и peGypca^ли на уровне генеральнс диревдии производственного объединения. Главным научным результатов явилось определение информационной базы подсистеглы и такой важной ее составной части как информационная база руководителя; разработке принципов и методов организации обработки информащш для наиболее трудно форматзуеьшх задач принятия решений.Основные выводы и предложения работы сводятся к следущему: Х Раскрытие с точки зрения марксистско-ленинской теории и методологии сущности финансов и роли в управлении общественным производством, позволило подойти к рассмотрению управления финансо выми ресурсагли производственного объединения как к сшлостоятельной системе, имещей свой аппарат управления и круг решаемых шл проб лем . Х Всесторонний анализ сущности и функций финансов производ ственного объединения позвош установить роль финансов в процесс функционирования и развития объединешю, разработать схему круго оборота финансовых ресурсов и уточнить их функции на каждой стадии данного кругооборота; выявить основные направления деятельности финансовых служб.Результаты анализа легли в основу принципов декомпоз1Щии сис темы на составные элементы. В качестве основного элемента сис тещ принята задача, которая будогчи сагла системой в миниатюре, воплощает все свойства системы и в то же время обладает таким спе цифическим свойством как содержанием, которое делает ее уникальной отличной от других частей системы. Описание системы финансов как совокупности входшцих в ее состав задач способствует получению эффективного способа исполь зования достижении математики, экономики и вычислительной техники. Х Выделенные задачи системы финансов, в зависимости от сте пени необходшлого участия человека при их реализации, были разде лены на формализованные и неформализованные - задачи принятия реше нии. Последние, как показало исследование, как правило, не входят в состав задач действующих в настоящее время АСУ. Подобное отсут ствие задач принятия решений в составе АСУ объясняется следующими объективными причинами: Х.невозможностью поной формализации процесса принятия решений; Х сложностью определения состава данных, требуе^лых руководи телю для принятия решений; Х отсутствием эффективных способов определения производствен ных ситуаций и выявления их причинно-следственных связей; Х сложившшся ходом развития автоматизированных систем управления. Х Рассмотрение факторов, ограничиващих влияние АСУ на приня тие решений руководством объединения, позволило сфорщлировать первоочередные задачи требующие своего осуществления: Х создание информационной базы ориентированной на щжщ руководителя; Х совершенствование процедур принятия решений; Х рационализация организационных форм принятия решений. Х На базе проведенного анализа, путем изучения и обобщения характерных черт присущих всеглу процессу принятия решений и его отдельны]*^ этапагу1, в диссертации разработана концептуальная модель

процесса принятия решений и сформированы методические рекомендации к осуществлению каждого этапа. Х Анализируя существующую практику работы финансового управ ления производственного объединения, мы пришли к выводу, что в зна чительной степени шлеющие место недостатки в управлении финансагж связаны с неудовлетворительной организацией информационного обслу живания работников финансовых служб и прежде всего руководителя фи нансового управления. Это обусловило разработку методических поло жений, связанных с организацией информационной базы системы финан сов на уровне генеральной дирекции объединения. Х К основным направлениягл, характеризующим эти разработки следует отнести: Х разработку более совершенного классификатора финансовых показателей; Х совершенствование методов организации внутрттшгшной ин формационной базы; Х определение состава общей информационной базы подсистеш, а также ее важного составного teMeHTa - информационной базы руководителя; Х установление основных режшлов функционирования информацион ной базы руководиееля. Х При построении классификатора показателей подсистег.ш управ ления финансовой деятельностью генеральной дирехщии объединения мы выделили четыре вида классификации экономических показателей ис ходя из состава и структуры показателей.Проведенная классификация показателей финансовой подсистемы позволила упорядочить показатели, выявить связи между ншли, а такж* определить очередность расчета показателей. Кроме того, разработан- 204 -

ная система классификации показателей явилась необходимым сред ством для построения и описания модели внутримашиннои информацион ной базы. Х Исследование особенностей информационных потоков под систеш позволило сформулировать основные фушсции ее внутриг^ашин ной информационной базы: Х информационное обеспечение решения регшлентных задач подсистемы; Х информационное обслуживание персонала финансового управ ления по запросам; Х информационное обслуживание руководства финансового уп равления для принятия решений.Первые две функции реализуются на основе функционирования общей внутримашиннои информационной базы, вопросы информационного обеспечения руководства возложены на специализированную базу дан ных руководителя финансового управления. Х Основной целью создания информационной базы руководителя является расширение интелектуальных возможностей руководителя путем предоставления в его распоряжение необходимой текущей и архивной информащш как о финансовой деятельности объединения, так и ' ю внешней обстановке.Предложенный способ организации информационной базы руко водителя, во-первых, предопределяет функциональную автономию ин формационного обеспечения руководителя в ршках Ш^Ф, в то же вре мя сохраняя общность информационных баз (единство принципов коди рования, ведения ПСИ и др.й; во-вторых, учитывает характер инфор мационных потребностей (решение информационно-справочных задач, задач принятия решений); в-третьих, учитывает организационные форгш принятия решений (директивная и колегиальная). - Основные положения предложенной концптуальной модели принятия решений, а также информационного обслуживания данного процесса, проилюстрированы на приглере регулирования неудовлетво рительного финансового состояния объединешш как наиболее сложной для формализации задачи.В основу формализации регулирования финансового состояния заржены эвристические методы. Сочетание использовашш методов системного анализа управленческих решений (выявление целе|^ реше ния, исследование ресурсов, находшцихся в распоряжении систеьш) с методом экспертных оценок, т.е. учет человеческих, психологических факторов, представляется, на наш взгляд, наиболее целесообразным nj решении рассматриваемой проблегш. Х Разработанная схема технологического процесса процедуры принятия решений базируется на рассмотрении человека и ЭВМ, как единого "лица", приншлающего управленческое решение. Б схеме тех нологического процесса выделены так называемые "точки разрыва", обусловленные переходом от одного звена, решающего задачу к дру гому (от человека к ЭВМ и наоборот). Главным, центральным звеном, решающшл управленческую задачу, является человек, в связи с этшл при разработке технологического процесса особое вгошание уделялось Еопросагл упрощения контах^та человека и ЭВМ. Х В целом, предложенные рекомендации по организации информа ционного обеспечения подсистемы финансов на уровне генеральной ди рекции производственного объединения и автоматизации процесса принятия решений создают необходамые условия для повышения эфJфeк тивности работы ее аппарата управления, а также способствуют по строению комплексной автоматизированной системы управления произ водственным объединением.

Диссертация: библиография по экономике, кандидат экономических наук , Вострокнутова, Галина Борисовна, Москва

Похожие диссертации

- Совершенствование методов управления финансовыми ресурсами в системе менеджмента промышленного предприятия

- Управление банковскими ресурсами в Азербайджанской Республике

- Оценка эффективности формирования и использования финансовых ресурсов подрядных организаций

- Формирование системы управления финансовыми рисками в телекоммуникационной компании

- Модернизация управления финансовыми потоками системы государственных заказов