Государственное регулирование отраслевых рынков: цели, границы, инструменты макростабилизации тема диссертации по экономике, полный текст автореферата

Автореферат

| Ученая степень | кандидат экономических наук |

| Автор | Апраксимова, Оксана Алексеевна |

| Место защиты | Ростов-на-Дону |

| Год | 2007 |

| Шифр ВАК РФ | 08.00.01 |

Диссертация

Диссертация

Автореферат диссертации по теме "Государственное регулирование отраслевых рынков: цели, границы, инструменты макростабилизации"

На правах рукописи

Апраксимова Оксана Алексеевна

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ОТРАСЛЕВЫХ РЫНКОВ: ЦЕЛИ, ГРАНИЦЫ, ИНСТРУМЕНТЫ МАКРОСТАБИЛИЗАЦИИ

Специальности 08 00 01 Ч экономическая теория

08 00 05 - экономика и управление народным хозяйством, макроэкономика

АВТОРЕФЕРАТ

диссертации на соискание ученой степени кандидата экономических наук

Ростов-на-Дону - 2007

003174484

Диссертационная работа выпонена на кафедре экономической теории экономического факультета ФГОУ ВПО Южный федеральный университет

Защита состоится 22 октября 2007 г в 14 00 часов на заседании диссертационного совета К 502 008 02 по экономическим наукам при ФГОУ ВПО Северо-Кавказская академия государственной службы по адресу 344002, г Ростов-на-Дону, ул Пушкинская, 70, ауд 210

С диссертацией можно ознакомиться в научной библиотеке ФГОУ ВПО Северо-Кавказская академия государственной службы по адресу 344002, г Ростов-на-Дону, ул Пушкинская, 70

Автореферат разослан 21 сентября 2007г

Отзывы на автореферат, заверенные печатью, просим направлять по адресу 344002, г Ростов-на-Дону, ул Пушкинская, 70, СКАГС, к. 611, диссертационный совет

Ведущая организация

Научный руководитель-

Официальные оппоненты

заслуженный деятель науки РФ, доктор экономических наук, профессор Белокрылова Ольга Спиридоновна доктор экономических наук, профессор Пономарев Александр Иванович доктор экономических наук, профессор Слепаков Сергей Семенович ГОУ ВПО Ростовский государственный университет путей сообщения

Ученый секретарь диссертационного совета кандидат экономических наук, доцент

Харченко И С

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы. Необходимость инновационной модернизации российской экономики обостряет проблему государственного регулирования эффективности функционирования отраслевых рынков, поскольку объективно предполагает изменение структуры российской экономики, преодоление ее то-пливно-сырьевой ориентации, ускоренное развитие производства наукоемкой высокотехнологичной продукции Такие структурные изменения не могут происходить только под воздействием рыночных сил, здесь необходимо вмешательство государства через рычаги экономического, структурного, технического, антимонопольного регулирования

Важную роль в обеспечении инновационной модернизации экономики в условиях достигнутой макростабилизации выпоняют инфраструктурные отрасли, обеспечивающие движение потоков товаров и услуг других отраслей и выступающие связующим звеном экономики Многие отрасли с инфраструктурной составляющей производят также универсальные услуги, имеющие принципиальное значение для решения острых социально-экономических проблем и повышения качества жизни населения, что обусловливает их высокую социальную значимость

Среди отраслей с инфраструктурной составляющей, производящих универсальные услуги, телекоммуникации занимают особо место, являясь также высокотехнологичной отраслью, обладающей значительной потенциальной инвестиционной привлекательностью Важнейшей характеристикой отрасли является наличие естественно-монопольного ядра, объективно предполагающего необходимость государственного регулирования

Однако в условиях рыночно-трансформационных преобразований допоняющая роль государства по отношеншо к механизму рыночного саморазвития, требующему минимизации границ государственного вмешательства, сочетается с необходимостью усиления государственного целенаправленного воздействия на трансформационные процессы Эта дихотомия объективно усложняет как разработку, так и функционирование механизма государственного регулирова-

ния отраслевых рынков Особая актуальность исследования механизмов регулирования на примере отраслевого рынка телекоммуникаций обусловлена также серьезными структурными и технологическими отраслевыми изменениями, имеющими принципиальное значение для теории и практики регулирования отраслевых рынков

Степень разработанности проблемы. Теоретико-методологическая основа исследования отраслевых рынков разработана в трудах Дж Робинсон, Э Чемберлина, Дж Бейна, Ж Тироля Теория государственного регулирования разрабатывалась А Пигу А Каном, Р Стиглером Методы регулирования естественных монополий обоснованы в работах А Баумоля, Б Бехлина, Р Вил-лига, Г Демсеца, Р Познера, Р Рамсея, М Фидстейна, Р Шмалензи и др В отечественной литературе теоретическим и конкретно-историческим проблемам регулирования отраслевых рынков посвящены работы С Авдашевой, А Щаститко, Н Розановой, В Лившица, А Вурос и др Достижения западной экономической науки в области теории естественной монополии и ее регулирования, а также проблемы конкретных отраслей, которые отнесены авторами к естественным монополиям, анализируются в трудах Н Белоусовой, М Дерябиной, Е Корольковой, Е Кудряшовой, Е Малинниковой и др Общая направленность данных работ тесно связана с особой ролью естественных монополий в экономике России

Неоинституциональный подход к анализу проблем отраслевого регулирования применен Г Демсецем, О Уильямсоном, К Менаром Анализ отраслевых проблем с неоинституциональных позиций осуществлен Е Кудряшовой, С Авдашевой, А Шаститко, колективом исследователей Бюро экономического анализа (по локальным естественным монополиям в жилищно-коммунальном хозяйстве, антимонопольному регулированию телекоммуникационных рынков И др)

Вместе с тем, многие аспекты механизма государственного регулирования отраслевых рынков на микро- и макроуровнях имеют неоднозначную трактовку как в отечественной, так и в зарубежной экономической науке Особенно

остро проблема идентификации структуры рынка стоит при формировании экономико-правовой среды отраслевых рынков с естественно-монопольным ядром, до сих пор не решен ряд теоретико-методологических проблем их тарифного регулирования и реформирования, отсутствуют методики оценки экономической эффективности регулирования отраслевых рынков Для формирования последовательной экономической политики в сфере государственного регулирования отраслевых рынков явно недостаточно того уровня теоретического осмысления проблемы, которого удалось добиться в отечественной экономической науке

Цель и задачи исследования Цель диссертационного исследования состоит в том, чтобы на основе теоретического анализа механизма функционирования отраслевого рынка с естественно-монопольным ядром выявить посткризисные особенности рынка услуг связи в России и обосновать пути повышения эффективности механизма государственного регулирования отраслевых рынков в условиях макроэкономической стабилизации Достижение поставленной цели обусловило необходимость последовательного решения следующих взаимосвязанных задач

- на основе сравнительного анализа теорий государственного регулирования определить цели и границы регулирования отраслевых рынков с естественно-монопольным ядром,

- выявить наиболее эффективные методы идентификации естественно-монопольного отраслевого ядра (на примере телекоммуникационных рынков) и определить особенности механизма государственного регулирования такого типа отраслевых рынков,

- обосновать необходимость конкурентных механизмов для повышения эффективности регулирования естественно-монопольных отраслей и определить возможные способы их использования,

- на основе сравнительного анализа экономико-методологических и методических подходов к исследованию рыночных структур несовершенной конкуренции уточнить базовые подходы к определению границ рынков и типов

рыночных структур,

- выявить основные факторы реструктуризации российских телекоммуникационных рынков и определить их влияние на изменение границ естественно-монопольного ядра в отрасли,

- оценить конкурентный потенциал развития отраслевых рынков с естественно-монопольным ядром под воздействием стремительных технологических изменений,

- определить состав и характер использования основных инструментов структурного регулирования телекоммуникационных рынков в условиях становления их конкурентной среды,

- разработать модель тарифного регулирования отраслевого рынка услуг телефонной связи, учитывающую и стимулирующую перспективное конкурентное развитие отрасли

Объект и предмет исследования. Объектом исследования являются отраслевые рынки с высокой степенью монопольной власти, обусловленной существованием наряду с рыночным сектором естественно-монопольного ядра отрасли В качестве примера такой рыночной структуры выступает один их рынков телекоммуникационных услуг - рынок услуг телефонной связи (услуги почтовой и телеграфной связи, а также телерадиовещания не включены в объект исследования) Предметом исследования выступает система государственного регулирования экономико-правового режима функционирования отраслевых рынков с естественно-монопольным ядром (на примере телекоммуникационных рынков) в российской экономике

Теоретико-методологическую основу исследования составляет методологический аппарат неоклассических и неоинституциональных концепций и гипотез, представленных в трудах отечественных и зарубежных ученых, посвященных теории регулирования отраслевых рынков и реформирования естественных монополий и, в частности, в отрасли связи

Информационно-эмпирическая основа исследования представлена официальными статистическими данными федеральной, региональной и отрас-

левой статистики, прогнозно-аналитическими разработками экспертных организаций, а также отчетно-статистической информацией о работе предприятий связи, собранной, обработанной и введенной в научный оборот автором

Нормативно-правовую базу работы составляют Конституция РФ, Гражданский кодекс РФ, федеральные законы, регулирующие функционирование отраслевых рынков, а также отраслевое законодательство в области связи

Концепция диссертационного исследования состоит в обосновании вариантов трансформации отраслевых рынков с естественно-монопольным ядром в частично-рыночные структуры и доказательстве рамочного характера механизма государственного регулирования отрасли связи, включающего встроенные инструменты переналадки, осуществляемой в зависимости от динамики взаимовлияния внешних и внутренних факторов

Основные положения исследования, выносимые на защиту: По специальности 08 00 01Ч экономическая теория 1 Особенности функционирования некоторых отраслевых рынков объективно обусловливают необходимость государственного регулирования их деятельности через использование институционально-правовых инструментов для реализации целей социально-экономической политики государства Сущность государственного регулирования отраслевых рынков теоретически обосновывается с позиции трех концептуальных подходов

- как средства реализации общественного интереса и повышения общественного благосостояния,

- как инструмента реализации частных интересов отдельных отраслей или групп потребителей,

- через дихотомию возможностей реализации и общественных, и частных интересов в зависимости от настройки системы стимулов и институтов регулирования

В качестве теоретической основы разработки рекомендаций наиболее продуктивным подходом является трактовка государства как носителя общественного интереса

2 Существенным основанием для государственного отраслевого регулирования являются следующие провалы рынка наличие в отрасли естественной монополии и др форм несовершенства конкуренции, нарушение порядка в случае свободного входа в отрасль, возможность избыточной конкуренции, наличие нежелательных, несправедливых результатов рынка, схлопывание рынка общественного блага в случае отсутствия регулирования В этом ряду причин естественная монополия оказывается наиболее значимым фактором для введения экономического регулирования отраслевого рынка

3 Оптимизация соотношения конкурентных сил рынка и административных механизмов, находящихся в распоряжении органов регулирования, является центральной проблемой государственного регулирования отраслей с естественно-монопольным ядром Основными формами использования конкурентных механизмов в организации рынка естественной монополии выступают

- реорганизация отрасли путем разделения предприятия-монополии на несколько менее крупных фирм (при этом возможность технологической неэффективности воспоняется ростом эффективности распределения),

- сокращение или ликвидация барьеров входа-выхода фирм из отрасли,

- использование аукционов как способов организации конкуренции за доступ к ограниченным монопольно используемым ресурсам

4 Надежность и достоверность результатов идентификации рыночной структуры той или иной отрасли, границ рынка определяет эффективность государственного регулирования рынков с отраслевым естественно-монопольным ядром Использование для выявления заменяемых товаров на рынках услуг связи показателя функциональная эквивалентность требует введения условных ограничений, а показатель рыночной власти естественной монополии - как превышение нормативно установленной квоты отраслевого рынка - целесообразно допонять оценками эффекта рычага рыночной власти, а также потенциала совместного или колективного доминирования

5 Отраслевые рынки с естественно-монопольным ядром в сфере телекоммуникаций под влиянием технологических изменений постепенно утрачивают

признаки естественной монополии, вследствие чего изменяется структура отрасли, появляются альтернативные операторы, конкурирующие с традиционными в предоставлении услуг как подвижной, так и фиксированной телефонной связи Соответственно этим изменениям необходима переналадка механизма государственного структурного и тарифного регулирования отраслевых рынков

/То специальности 08 00 05 Ч экономика и управление народным хозяйством макроэкономика

1 В зависимости от группы определяющих факторов выделяются три типа управляемого государством процесса реструктуризации отраслевых рынков технологический, экономический, институциональный Высокие темпы технологической реструктуризации, в частности, рынка телефонной связи сочетаются с медленной институциональной реструктуризацией и детерминируют пересмотр набора тех элементов рыночной инфраструктуры, которые выпоняют роль ключевых или ограничивающих мощностей, что изменяет границы естественно-монопольного компонента отраслей связи Необходимость стимулирования государством институциональной реструктуризации обусловлена объективно развивающимися в условиях финализации рыночных преобразований дерегулированием и либерализацией экономических отношений в отрасли с учетом саморегулирующих факторов развития телекоммуникационного рынка при вступлении России в ВТО

2 Перспективное развитие трансформирующихся отраслевых рынков в условиях макроэкономической стабилизации требует сокращения масштабов государственного вмешательства (за счет либерализации в использовании таких инструментов регулирования как лицензирование видов деятельности и обязательность сертификации услуг) при повышении его эффективности (путем обязательности использования конкурсных механизмов размещения ограниченных ресурсов и введения института недискриминационного доступа к инфраструктуре)

3 Модернизация тарифного регулирования отраслевых рынков связана в

переходом от дискреционного госрегулирования к экономическому, от методов затратного ценообразования - к стимулирующим методам предельного ценообразования по отношению к пакетам услуг операторов, включающих, помимо услуг для конечных пользователей, пакеты услуг по несвязанному доступу и межсетевому соединению

4 Центральными элементами модернизации сложившейся институциональной системы государственного регулирования трансформирующихся отраслевых рынков является смещение акцентов с отраслевого на антимонопольное регулирование, перспективное развитие которого требует существенного оздоровления общей институциональной среды функционирования бизнеса в условиях достигнутой макроэкономической стабилизации

Новизна диссертационного исследования состоит в разработке на основе синтеза неоклассического и неоинституционального подходов концепции государственного регулирования технологически изменяющихся отраслевых рынков с естественно-монопольным ядром, обосновании приоритетных направлений и путей совершенствования механизма регулирования отраслевых рынков в условиях макростабилизации Конкретные элементы новизны состоят в следующем

По специальности 08 00 01~ экономическая теория

- выявлено, что наиболее продуктивным с точки зрения эффектов государственного регулирования является идентификация государства как субъекта, персонифицирующего общественные интересы, что не исключает возможности и необходимости использования других концептуальных подходов в исследовании практики государственного регулирования,

- доказано, что концепция ключевых мощностей в идентификации естественной монополии позволяет обосновать наличие отраслевого естественно-монопольного ядра в отрасли связи, влияние которого не ограничивается рынками доступа к инфраструктуре, что предопределяет необходимость ценового и структурного регулирования телекоммуникационных рынков,

- выявлено, что в результате технологических изменений в отрасли, связанных с мобильностью связи, развитием цифровизации и пакетной передачи данных, исключаются одновременно такие факторы естественной монополии как необходимость содержания материальных инфраструктурных сетей, коммунальный характер потребления услуг, отсутствие субститутов, производство универсальных услуг, что требует пересмотра перечня тех элементов инфраструктуры, которые выпоняют роль ключевых или ограничивающих мощностей, а, следовательно, изменения границ естественно-монопольного ядра отрасли электросвязи,

- обоснованы категории условной заменяемости и взаимозаменяемости продуктов, что позволило уточнить методические подходы к определению границ продуктовых рынков услуг связи в зависимости от наличия субститутов

По специальности 08 00 05 Ч экономика и управление народным хозяйством макроэкономика

- доказано, что реализация государством одновременно функций хозяйствующего субъекта и регулятора на отраслевых рынках обусловливает противоречивость используемых инструментов государственного регулирования, проявляющуюся в создании допонительных барьеров развития конкуренции в противоположность декларируемым принципам либерализации, что позволяет обосновать необходимость сокращения государственного участия в собственности операторов трансформирующихся рынков,

- обоснована значимость формальных институтов в механизме государственного регулирования российских отраслевых рынков, повышение которой обеспечивается усилением роли и стабильности антимонопольного регулирования в противовес доминирующему отраслевому, что позволило обосновать необходимость либерализации отраслевого регулирования при ужесточении норм и введении механизмов принуждения к их испонению в антимонопольном регулировании телекоммуникационных рынков,

- доказано, что режим доступа к инфраструктуре является наиболее эффективным инструментом государственного регулирования и развития конкурен-

ции на рынках с отраслевым естественно-монопольным ядром в условиях макростабилизации, так как именно условия доступа создают для новых участников рынка наиболее значимые барьеры входа, возможности для ограничения конкуренции и использования недобросовестной конкуренции, что позволяет перераспределить усилия по государственному регулированию с целью наиболее эффективного использования ресурсов,

- доказано, что условием сохранения социальной стабильности при переходе от дискреционного к экономическому регулированию является паралельная демонополизация отраслевых рынков производства социально значимых услуг путем сокращения барьеров входа и создания условий развития конкуренции

Теоретическая значимость исследования состоит в том, что совокупность полученных результатов образует теоретико-методологическую базу дальнейшего научного анализа проблем государственного регулирования отраслевых рынков Теоретические положения, в том числе результаты категориально-терминологического анализа, выявленные закономерности, представленные модели государственного регулирования могут быть использованы при совершенствовании программ учебных курсов по экономике отраслевых рынков, экономической теории, макроэкономике, теории государственного регулирования, экономике общественного сектора, а также при разработке специального теоретического курса Теории регулирования естественной монополии и подготовке учебно-методических пособий к ним

Практическая значимость исследования состоит в том, что приращение научного знания обеспечивает принятие оптимальных управленческих решений, минимизирующих потери общественного благосостояния Практически рекомендации могут быть использованы в процессе модернизации экономической политики в сфере регулирования естественных монополий в условиях фи-нализации рыночных преобразований и разработки методических рекомендаций для Федеральной антимонопольной службы, Федеральной службы по тарифам, Министерства связи и информатики РФ Полученные результаты могут

быть непосредственно использованы регулирующими органами в отрасли связи, а также при разработке практических решений для других отраслевых рынков

Апробация результатов исследования осуществлена на международных и вузовских научно-практических конференциях в г Ростове-на-Дону Отдельные результаты исследования используются Ростовским территориальным управлением Федеральной антимонопольной службы, а также выступают основой читаемых автором экономических курсов в Ростовском коледже связи и информатики Основные положения диссертационного исследования отражены в 6 опубликованных работах, общим объемом 1,8 п л

Структура диссертационной работы. Работа состоит из введения, трех глав, включающих 8 параграфов, заключения, списка использованных источников и приложений

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

В первой главе работы Цели и границы государственного регулирования отраслевых рынков проведен сравнительный анализ теоретических подходов к объяснению государственного регулирования экономики Понимание государственного регулирования как деятельности, направленной на повышение общественного благосостояния, восходит к работам А Пигу Эта концепция получила широкое распространение в ведущих современных экономических школах неоклассического и неолиберального направления С позиций данного подхода государственное регулирование призвано компенсировать провалы рынка, которые не может преодолеть свободная конкуренция На наш взгляд, пять групп причин определяют необходимость государственного вмешательства в функционирование отраслевых рынков

- естественная монополия и другие формы несовершенства конкуренции,

- грубое нарушение порядка вследствие свободного входа в отрасль,

- угроза избыточной конкуренции в отраслях с циклическими колебаниями спроса и наличием допонительных мощностей для удовлетворения пикового

спроса,

- нежелательные результаты рынка или острое общественное неприятие его несправедливости,

- схлопывание рынка, когда конкуренция на рынках благ приводит к сокращению или поному уничтожению рынка вследствие наличия скрытой или асимметрично распределенной информации о ценах, объемах или качестве товаров, а также вследствие запретительно высоких трансакционных издержек и неисключаемости из потребления

Подход к государственному отраслевому регулированию как инструменту реализации общественного интереса, направленному на компенсацию провалов рынка, критикуется по трем основным направлениям критика самой категории провалы рынка, критика эффективности инструментов регулирования и критика положения о том, что государственное вмешательство повышает эффективность функционирования экономики Уточнение теоретической концепции регулирования как способа реализации общественного интереса связано с учетом фактора трансакционных издержек Сопоставление издержек и выгод регулирования (анализ затраты - выгоды) выступает решающим аргументом при принятии решения о регулировании конкретных отраслевых рынков

Между тем, продвинутая теория общественного интереса в регулировании отраслевых рынков не находит объяснения фактам устойчивого существования неэффективных инструментов регулирования, которые объяснимы с позиций теорий частного интереса в государственном регулировании Провалы государства в регулировании обусловлены тем, что органы регулирования подвергаются значительному лоббирующему давлению со стороны групп, представляющих интересы регулируемых отраслей Поведение регулируемых фирм характеризуется поиском ренты и квазиренты и способствует росту издержек влияния, бремя которых, в конечном счете, перекладывается на покупателей продукции регулируемых фирм

Результатом рентоискательства регулируемых фирм может быть захват

органов регулирования Согласно теории захвата (Capture Theory) чикагской школы, фирмы могут быть заинтересованы в регулировании отрасли, потому что в этом случае они имеют возможность захватывать (убеждением, взятками или угрозами) органы регулирования и использовать их с целью защиты от конкуренции Теория захвата регулятора является комплексной, сочетает возможности реализации в регулировании и общественных, и частных интересов Сторонники этой теории полагают, что изначальная цель государственного регулирования отраслевых рынков состоит в исправлении рыночной неэффективности Однако давление отрасли на органы регулирования со временем не позволяет принимать эффективные нормативные документы и ликвидировать рыночные провалы

Таким образом, в настоящее время отсутствует единая теория государственного регулирования отраслевых рынков Несмотря на то, что позиция реализации частного интереса в государственном регулировании все чаще получает эмпирическое подтверждение, большинство экономических исследований направлено на разработку рекомендаций по совершенствованию государственного регулирования, что означает априорную приверженность теории реализации общественного интереса в регулировании

Очевидно, что главным аргументом регулирования является общественная значимость отрасли Однако большинство регулируемых отраслей имеют в своем составе естественно-монопольное ядро, что требует углубления теоретического анализа современных отраслевых естественных монополий Существенным признаком естественной монополии является наличие ключевых мощностей - необходимых и незаменимых в данной отрасли, без доступа к которым невозможно предоставление услуги конечным потребителям Например, в сфере предоставления услуг связи присутствует множество операторов, но на рынках услуг межсетевых присоединений доминируют региональные операторы связи ОАО Связьинвест и ОАО Ростелеком На этом сегменте рынка отсутствуют заменители предлагаемых услуг (в среднесрочной перспективе) Сама ограниченность мощностей указанных операторов создает определенные

препятствия входу на рынок новых участников Кроме того, действующие операторы располагают инструментами, позволяющими создавать стратегические барьеры входа Таким образом, концепция ключевых мощностей позволяет обосновать наличие естественно-монопольного отраслевого ядра в отрасли связи, влияние которого не ограничивается рынками доступа Следовательно, необходимо ценовое и структурное регулирование телекоммуникационных рынков

Центральным вопросом государственного регулирования отраслей с естественно-монопольным ядром является оптимизация соотношения конкурентных и административных механизмов, находящихся в ведении органов регулирования Конкуренция в организации рынка естественной монополии используется в форме реорганизации отрасли путем разделения предприятия-монополии на несколько менее крупных фирм (при этом возможность технологической неэффективности воспоняется ростом эффективности распределения), ликвидации барьеров входа-выхода фирм из отрасли, а также использованием аукционов как способов организации конкуренции за доступ к ограниченным монопольно используемым ресурсам

Эффективным механизмом внедрения конкуренции на рынок естественной монополии выступает организации конкуренции за вход на рынок Проведенный нами анализ институциональной системы конкурсного отбора за вход на рынок позволяет заключить, что выбор модели конкурса, в результате которого устанавливается справедливая цена, дожен осуществляться с учетом особенностей каждого отраслевого рынка Данный метод косвенного регулирования естественной монополии наиболее эффективен, если действующая фирма имеет незначительные преимущества в сравнении с претендентами, технология производства статична, легко и быстро осваиваема Кроме того, издержки измерения качества товара или услуги обычно низки, как и измерение ценности активов для продажи

Во второй главе Факторы и механизмы реструктуризации отраслевого рынка на примере рынков услуг связи исследованы проблемы иденти-

фикации рыночных структур, факторы реструктуризация отраслевых рынков Методология исследования отраслевых рынков включает определение границ рынка, выявление рыночной структуры, анализ структурных факторов, определяющих поведение фирмы Основными детерминантами границ рынков услуг связи служат факторы заменяемости в производстве и потреблении, пространственной дифференциации (регионализации рынков) Сравнительный анализ методических рекомендаций, используемых в практике европейского и российского антимонопольного регулирования показал, что в Евросоюзе в качестве критериев определения границ телекоммуникационных рынков используются возможность замещения на стороне спроса, возможность замещения на стороне предложения и наличие потенциальной конкуренции1 Интегральную оценку границ рынка дает тест на гипотетического монополиста, иначе известный как SSNIP (small but significant and non-transitory price increase)2, и оценка издержек переключения покупателей (switch cost) Для выделения географических границ рынка применяются технические ограничения по радиусу действия сети и правовые ограничения сферы действия участников рынка, в первую очередь, содержащиеся в лицензиях Существенным преимуществом европейской практики является разделение в сфере электросвязи рынков услуг (service markets) и рынков доступа (access markets)

Методика, используемая в российской антимонопольной практике, также основывается на перечне критериев выделения продуктовых и географических границ рынка. Однако применение этих критериев предполагает крайне высокие требования к информации для оценки конкуренции на каждом отдельном рынке предполагается использование 3-х групп данных, полученных от регулирующих органов, и 13-ти групп данных от операторов связи Методические документы антимонопольных органов зарубежных стран менее требовательны к составу и источникам информации о рынках и допускают использование экс-

1 Commission Guidelines on Market Analysis and the Assessment of Significant Market Power under the Community Regulator Framework for Electronic Communications Networks and Services 2002 // europa eu mt/infoimation_society/topics/telecoms/regulatory/new_rCradex_en

2 Небольшое, но значимое и продожительное повышение цены

пертных заключений наряду с результатами статистического анализа, что снижает издержки регулирования и повышает оперативность принятия решений

При определении границ телекоммуникационных рынков особую сложность представляет поиск товаров субститутов В экономической теории границы товарных рынков - это резкие изменения коэффициентов перекрестной ценовой эластичности смежных товаров В российской практике для выявления заменяемых товаров используется критерий функциональная эквивалентность На рынках услуг связи функциональная эквивалентность может быть условной, например, услуги фиксированной связи являются субститутами услуг мобильной связи, но лишь в рамках телефонизированного помещения Однако услуги мобильной связи оказываются субститутами фиксированной при другом условии - ценовой доступности сотовой связи Если техническое ограничение (телефонизированное помещение) непреодолимо при существующей технологии, то экономическое ограничение успешно преодолевается, в том числе и благодаря развитию конкуренции в отрасли Следовательно, детализация анализа границ рынков требует введения категорий лусловной заменяемости и взаимозаменяемости Границы отраслевого рынка дожны включать производителей взаимодопоняемых товаров и товаров-заменителей, а производители товаров с условной непреодолимой заменяемостью исключаются из анализа Таким образом, границы отраслевых рынков не являются жесткими и неизменными, а зависят от конкретного рынка Ч объекта анализа

Определение типа рыночной структуры основано на теоретических положениях о соотношении цены и предельных издержек, а также наличия догосрочной экономической прибыли На практике используются прямые и косвенные показатели рыночной власти фирмы Применение формального показателя рыночной власти как превышения нормативно установленной доли рынка одного производителя на рынках услуг связи не оправдано, поскольку, с одной стороны, на инновационных рынках участники дожны пользоваться презумпцией отсутствия доминирования, а с другой - необходима перспективная оценка развития структуры рынка для определения потенциала конкуренции и факто-

ров, препятствующих ее развитию В число факторов, определяющих структуры телекоммуникационных рынков, по нашему мнению, целесообразно включить следующие общий размер хозяйствующего субъекта, контроль над слож-новоспроизводимой инфраструктурой, технологические преимущества, отсутствие противовеса в виде рыночной власти покупателей, легкий или привилегированный доступ к рынку капитала (финансовым ресурсам), диверсификация продуктов (услуг) (предоставление связанных наборов продуктов или услуг), экономия от масштаба, экономия от ассортимента, вертикальная интеграция, развитость сети продвижения и реализации слуг, отсутствие потенциальной конкуренции, барьеры входа на рынок, включая препятствия расширению действующих продавцов

Анализ многих из выделенных нами факторов возможен только путем экспертных оценок Кроме того, необходимо учитывать эффект рычага рыночной власти, который состоит в том, что доминирование на одном рынке может приводить к доминированию на связанном с ним рынке даже при отсутствии значительной рыночной доли, благодаря неразрывной технологической связи или традиционному единству потребителей на первом и втором рынках, а также возможность совместного или колективного доминирования, например, на рынке электросвязи Структурирование российского рынка телефонной связи может проводиться по различным критериям, которые объединены нами в три группы' технологические, экономические, институциональные (таблица 1) Таблица 1 - Критерии структуризации рынка телефонной связи3

Технологические Экономические Институциональные

подвижность телефонной связи (мобильная или фиксированная), - степень использования цифровых технологий, степень использования технологий пакетной передачи данных степень концентрации рынка (монополия, олигополия, конкуренция), принадлежность абонентов к частному или корпоративному сектору, - преобладания местной или дальней связи, - элитный или массовый характер спроса на услуги, степень насыщения рынка, степень персонализации связи, степень включенности в процессы глобализации уровень государственного регулирования, - доля государственной собственности, - участие иностранного капитала, генезис операторов (традиционные, ведомственные или новые альтернативные)

3 Составлено автором по результатам анализа критериев реструктуризации телефонной связи

Представленным в таблице 1 критериям соответствуют типы реструктуризации рынка - технологическая, экономическая и институциональная Реструктуризация российского рынка телефонной связи осуществляется по всем направлениям, связанным с вышеперечисленными критериями Наиболее высокая динамика характерна для технологической реструктуризации отрасли, обеспечивающей повышение доли сотовой подвижной телефонной связи по сравнению с фиксированной (таблица 2)

Таблица 2 - Динамика количества абонентов проводной и сотовой связи в России (1995-2005 гг, мн ед )4

Вид связи 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Сотовая (активные эш-карты) 0,013 0,053 0,160 0,308 0,777 2,25 6,60 16,48 36,6 72,6 120

Проводная (номерная емкость) 26,63 27,3 28,4 29,99 31,2 31,5 34,5 36,3 38,2 52,7 41,77

Результатами экономической реструктуризации рынка телефонной связи являются снижение степени концентрации рынка, увеличение доли корпоративных абонентов, значительное увеличение доли дальней связи, расширение рынка массового спроса на услуги, рост степени насыщенности рынка

Институциональная реструктуризация рынка телефонной связи характеризуется развитием тенденций дерегулирования отрасли, сокращением доли государственной собственности, увеличением долей иностранного капитала и новых операторов рынка в сравнении с традиционными Перспективы развития новых операторов связи определяются как уровнем развертывания цифровых сетей в регионах, так и степенью привлечения новых коммерческих клиентов в районах, уже охваченных их сетями Однако в ближайшее время альтернативные операторы могут составить реальную конкуренцию традиционным опера-

4 Слободкин В С , Журавлева Л А Рынок телекоммуникационных услуг России оценка и перспективы развития // Сибирская финансовая школа 2006 № 3(60) С 34

торам связи только в гг. Москва, Санкт-Петербург и еще в нескольких крупнейших городах России. Другое направление реструктуризации отрасли телефонной связи связано с ускоренной консолидацией отрасли. Три ведущие груЛ ль: - АФК Система, Альфа-групп и официально не оформленный питерский ходинг - расширяют свой ареал влияния.

В резульч'ате технологических изменений в отрасли, связанных с мобильностью связи, исключаются одновременно три фактора естественной монополии - необходимость содержания материальных инфраструктурных сетей, коммунальный" характер потребления услуг и отсутствие субститутов. Влияние цифровизации передачи и коммутации данных связано с тем, что цифровые сети являются сетями общего назначения и обеспечивают транспортировку любого типа графика - речи, данных, текста или видео. Таким образом, сфера производства универсальных услуг в отрасли телекоммуникаций сужается до минимума, что также подрывает естественную обусловленность монополии.

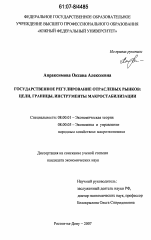

Происходящие технологические изменения объективно обусловливают необходимость пересмотра перечня тех элементов инфраструктуры, которые выпоняют роль ключевых или ограничивающих мощностей. Следовательно, меняются границы естествен но-монопольного компонента отрасли электросвязи (рис. 1).

АС - кривая догосрочных ергл'шх издержек;

МС - кривая предельных издержек; АСУ уровень средних издержек, соответствующий границе- у-убаддативно-сти.

Рис. 1 - Функции издержек отрасли с естественно-монопольным ядром'

Составлено автором по результатам исследования.

В регионах, где спрос на телекоммуникационные услуги вырос в соответствии с возможностями новых технологий его удовлетворения, граница субаддитивности функции издержек уже превышена (рисунок 1) В этих условиях возникает необходимость анализа данного отраслевого рынка на предмет установления на нем условий естественной монополии

Анализ влияния технологических изменений на структуру телекоммуникационной отрасли позволяет допонить теорию естественной монополии в части уточнения основных условий ее существования Если факторы технологического характера оказываются несущественными, то необходим анализ остальных детерминант рыночной структуры В их числе емкость рынка приобретает все большую значимость, являясь необходимым условием существования естественной монополии Не случайно реструктуризация телекоммуникационной отрасли сопровождалась ростом емкости рынка, возникновением и увеличением новых потребностей в услугах связи. Таким образом, теоретическая модель естественной монополии в условиях революционных технологических преобразований также трансформируется, отражая реальные экономические процессы

Центральным фактором реструктуризации рынков услуг связи стало появление альтернативных операторов в благоприятных условиях начала 1990-х гг С одной стороны, рынок телекоммуникационных услуг представлял собой ситуацию острого дефицита, очередь на получение доступа к фиксированной телефонной связи составляла несколько милионов неудовлетворенных заявок Либерализация в сфере регистрации новых организаций привела к резкому росту количества фирм, для успешного функционирования которых также необходима была связь С другой стороны, бурное технологическое развитие сделало технически и экономически доступными российским предпринимателям информационные технологии и телекоммуникационное оборудование на мировых рынках При этом формирование альтернативных операторов происходило при активном участии иностранных инвесторов, представлявших ведущих зарубежных производителей телекоммуникационного оборудования, которые

связывали приход в Россию с расширением собственных рынков сбыта

В настоящее время в Ростовской области работают два оператора фиксированной телефонной связи - ОАО Южная телекоммуникационная компания (дочернее предприятие ОАО Связьинвест) и альтернативный оператор ОАО Цифровые телефонные сети На начало 2007 г ЦТС имели около 150 тыс абонентов фиксированной телефонной связи (16%) При этом уровень проникновения фиксированной связи в Ростовской области составляет менее 20% В результате острой конкуренции двух компаний средняя нерегулируемая стоимость подключения к телефонной сети общего доступа для населения в г Ростове-на-Дону сегодня намного ниже, чем регулируемая в других регионах России

Однако в целом по стране глубокого проникновения конкуренции в традиционную телефонию не произошло На значительной территории страны телекоммуникационные услуги оказывает всего лишь один оператор фиксированной связи В целом доля альтернативных операторов на рынке фиксированной связи составляет около 10% Однако, так как многие альтернативные операторы создавались с участием традиционных, доля конкурентного сектора в отрасли оказывается еще ниже

Важным звеном реструктуризации отрасли является демонополизация рынка междугородней и международной связи С одной стороны, либерализация рынка услуг дальней связи с 2006 г за счет недискриминационного доступа к сети общего пользования и упрощения процедуры лицензирования привела к входу на рынок двух операторов С другой стороны, введенная трехуровневая система присоединения и пропуска трафика усложнила развитие конкуренции Новые правила снизили реальную конкуренцию на рынке междугородной и международной связи, которая до этого полулегально существовала за счет операторов IP-телефонии, услуги которых были существенно дешевле, чем у ОАО Ростелеком Кроме того, операторы дальней связи получают лишь около трети общей выручки от услуг дальней связи, а оставшаяся часть достается традиционным операторам фиксированной связи В результате такого перерас-

пределения стоимости в 2006 г чистая прибыль межрегиональных компаний ОАО Связьинвест увеличилась в разы Самые значительные результаты показала Южная телекоммуникационная компания чистая прибыль которой увеличилась более, чем в 5 раз, при том что выручка сократилась6 Структурное регулирование демонополизации рынка междугородней и международной связи носит противоречивый характер вследствие активного участия государства в собственности традиционных операторов

В третьей главе Модели и инструменты регулирования отраслевых рынков проведено исследование инструментов регулирования структуры телекоммуникационных рынков и моделей тарифного регулирования в отрасли Регулирование структуры отраслевых рынков услуг связи осуществляется через лицензирование видов деятельности, выдачу разрешений на использование полос (номиналов) радиочастот, распределение номерной емкости, сертификацию оборудования и услуг связи и установление порядка взаимодействия сетей различных операторов, т е определение режима доступа к инфраструктуре

Анализ государственной лицензионной политики показал, что в России имеет место избыточное административное воздействие на рынок, примером которого является институт лицензирования всех видов деятельности, связанных с возмездным оказанием услуг, т е фактически всех услуг связи Проблема оптимальной структуры рынка в отрасли чрезвычайно остра, высокая доля постоянных издержек создает опасность устойчивой избыточной конкуренции Однако определение оптимального числа выдаваемых лицензий в пределах одной территории и выдача их на конкурсной основе, предусмотренная Концепцией развития рынка телекоммуникационных услуг РФ, не оправданы, создают допонительные барьеры входа и ограничивают конкуренцию В отрасли уже имеются другие, естественные барьеры входа, ограничивающие число участников рынка доступ к ограниченным ресурсам - радиочастотам и номерной емкости, а также возможности межсетевых соединений и пропуска трафика Поэтому следует сократить перечень лицензируемых видов деятельности, предос-

6 Рыцарева Е Реванш проводов // Рейтинг Эксперт - 400 //www expert ru

тавив операторам возможность оказывать ряд услуг на рынке электросвязи без лицензий

Радиочастотный спектр и номерная емкость выступают в качестве ограниченных ресурсов в отрасли связи, собственность на которые принадлежит государству, а результаты распределения непосредственно влияют на конкурентные позиции предприятий отрасли Поэтому размещение этих ограниченных ресурсов дожно осуществляться исключительно с помощью конкурсных механизмов независимым регулирующим органом в интересах максимизации общественного благосостояния

Режим доступа к инфраструктуре является ключевым фактором государственного регулирования и развития конкуренции на рынках с отраслевым естественно-монопольным ядром По содержанию проблема доступа к инфраструктуре является проблемой права пользования чужой собственностью - зданиями, сооружениями, стобами и каналами существенных операторов В настоящее время существенные операторы (как правило, это межрегиональные компании ОАО Связьинвест) часто препятствуют альтернативным операторам в доступе к сетям, либо устанавливают завышенные тарифы Основная проблема государственного регулирования - обеспечить возможность присоединения альтернативных операторов к инфраструктуре путем законодательного закрепления принципа недискриминационного доступа и установления согласованной с антимонопольными органами обоснованной платы за пользование чужой собственностью

Совершенствование государственного регулирования отраслевых рынков связи предполагает модернизацию системы ценообразования в отрасли Принимаемые в Российской Федерации нормативные документы, направленные на реформирование механизма ценообразования на услуги общедоступной электрической связи, декларировали задачи, соответствующие отказу от принципов дискреционного и переходу к принципам экономического регулирования Результатом проводимых мероприятии стало повышение тарифов для населения на услуги местной телефонной связи В настоящее время доля расходов на ус-

луги телефонной связи в структуре расходов российских домохозяйств находится на уровне развитых стран Однако это не привело к повышению социальной напряженности главным образом вследствие наличия доступной мобильной связи

Важным компонентом дальнейшей модернизации системы тарифного регулирования конечных услуг в отраслях связи является переход к системе установления предельной стоимости корзины телекоммуникационных услуг, преимуществом которой является возможность изменения отдельно взятых тарифов на конкретные услуги в каждом сегменте рынка в зависимости от фактических издержек, эластичности спроса, интенсивности конкуренции В отличие от используемого механизма лиздержки плюс, установление предельной стоимости разрывает связь между неэффективностью экономики компаний и уровнем цен на их услуги, предоставляя участникам сильные стимулы для снижения затрат Кроме того, регулирование корзины тарифов позволяет повысить общественное благосостояние благодаря применению ценовой дискриминации

Помимо тарифов для конечных пользователей большое значение в отрасли имеют тарифы на межсетевые взаимодействия Необходимо создание эффективной системы государственного регулирования межсетевого взаимодействия и установление эффективных методов контроля цен на услуги присоединения и пропуска трафика по сетям операторов, образующих сеть связи общего пользования

Эффективность государственного тарифного регулирования отраслевых рынков во многом зависит от поноты и объективности информации, позволяющей адекватно оценить затраты операторов по видам деятельности оборудования и услуг Процедуры ведения раздельного учета доходов и расходов по услугам связи дожны соответствовать следующим требованиям'

- простота и доступность методологии учета,

- формирование затрат на аналитических счетах, а затем их перераспределение на производственные процессы,

- единый и достаточно полный для всех операторов выбор баз распределения и перечень услуг, на которые распределяются затраты,

- повсеместный учет местного и междугородного, исходящего и входящего трафика,

- обязательная автоматизация процесса учета затрат,

- введение понятия экономически обоснованных затрат с учетом инвестиционной составляющей, используемого для установления расчетных цен при ведении расчетов между операторами связи

В заключении диссертационной работы представлены основные теоретические обобщения и выводы проведенного исследования

Результаты диссертационного исследования получили отражение в следующих публикациях

1 Кучеренко О А , Белокрылова О С Торги за франшизу на естественную монополию (простая модель) // Коммерциализация экономики и проблемы крупного бизнеса Ч 1 Краснодар, 1998 -0,2пл (авт -0,1 пл)

2 Апраксимова О А Развитие рынка услуг связи в условиях глобализации // Россия в глобализирующейся мировой экономике Материалы международной научно-практической конференции Ростов н/Д Изд-во РГУ, 2006 - 0,1 п л

3 Апраксимова О А. Влияние технологических изменений на структуру телекоммуникационной отрасли // Экономический вестник РГУ 2006 №3, апрель -0,5 п л

4 Апраксимова О А Инновационные технологии как фактор демонополизации рынка услуг дальней связи // Институциональное проектирование и его роль в повышении эффективности государственной экономической политики Сб научных материалов IV Международной интернет-конференции экономического ф-таРГУ Ростов н/Д Изд-во РГУ, 2006 -0,4пл

5 Апраксимова О А Использование конкуренции в регулировании естественной монополии // Стратегия обеспечения конкурентоспособности экономики Материалы III Международной интернет-конференции экономического ф-та РГУ Ростов н/Д Изд-во РГУ, 2006 - 0,4 п л

6 Апраксимова О А Реструктуризация российского рынка телефонной связи // Модернизация образовательной системы СПО в условиях перехода на образовательные стандарты нового поколения Сб материалов научно-практической конференции Ростов н/Д Ростовский-на-Дону государственный коледж связи и информатики, 2007 - 0,3 п л

Подписано в печать 18 09 07 Уел пл 1,0 Тираж 100 экз Заказ № 65/9 Ризограф СКАГС 344002, г Ростов-на-Дону, ул Пушкинская, 70

Диссертация: содержание автор диссертационного исследования: кандидат экономических наук , Апраксимова, Оксана Алексеевна

Введение.

1 Цели и границы государственного регулирования отраслевых рынков.

1.1 Теории государственного регулирования отраслевых рынков.

1.2 Отраслевые рынки с естественно-монопольным ядром: цели и границы регулирования.

1.3 Конкурентные механизмы регулирования отраслевых рынков.

2 Факторы и механизмы реструктуризации отраслевого рынка.

2.1 Методология исследования структуры отраслевых рынков.

2.2 Факторы реструктуризации рынков услуг связи.

2.3 Становление конкурентной среды как результат антимонопольного регулирования отраслевого рынка.

3 Модели и инструменты регулирования отраслевых рынков.

3.1 Регулирования структуры отраслевых рынков.

3.2 Государственное регулирование ценообразования на отраслевых рынках.

Диссертация: введение по экономике, на тему "Государственное регулирование отраслевых рынков: цели, границы, инструменты макростабилизации"

Актуальность темы. Необходимость инновационной модернизации российской экономики обостряет проблему государственного регулирования эффективности функционирования отраслевых рынков, поскольку объективно предполагает изменение структуры российской экономики, преодоление ее топливно-сырьевой ориентации, ускоренное развитие производства наукоемкой высокотехнологичной продукции. Такие структурные изменения не могут происходить только под воздействием рыночных сил, здесь необходимо вмешательство государства через рычаги экономического, структурного, технического, антимонопольного регулирования.

Важную роль в обеспечении инновационной модернизации экономики в условиях достигнутой макростабилизации выпоняют инфраструктурные отрасли, обеспечивающие движение потоков товаров и услуг других отраслей и выступающие связующим звеном экономики. Многие отрасли с инфраструктурной составляющей производят также универсальные услуги, имеющие принципиальное значение для решения острых социально-экономических проблем и повышения качества жизни населения, что обусловливает их высокую социальную значимость.

Среди отраслей с инфраструктурной составляющей, производящих универсальные услуги, телекоммуникации занимают особо место, являясь также высокотехнологичной отраслью, обладающей значительной потенциальной инвестиционной привлекательностью. Важнейшей характеристикой отрасли является наличие естественно-монопольного ядра, объективно предполагающего необходимость государственного регулирования.

Однако в условиях рыночно-трансформационных преобразований допоняющая роль государства по отношению к механизму рыночного саморазвития, требующему минимизации границ государственного вмешательства, сочетается с необходимостью усиления государственного целенаправленного воздействия на трансформационные процессы. Эта дихотомия объективно усложняет как разработку, так и функционирование механизма государственного регулирования отраслевых рынков. Особая актуальность исследования механизмов регулирования на примере отраслевого рынка телекоммуникаций обусловлена также серьезными структурными и технологическими отраслевыми изменениями, имеющими принципиальное значение для теории и практики регулирования отраслевых рынков.

Степень разработанности проблемы. Теоретико-методологическая основа исследования отраслевых рынков разработана в трудах Дж. Робинсон, Э. Чемберлина, Дж. Бейна, Ж. Тироля. Теория государственного регулирования разрабатывалась А. Пигу. А. Каном, Р. Стиглером. Методы регулирования естественных монополий обоснованы в работах А. Баумоля, Б. Бехлина, Р. Вилига, Г. Демсеца, Р. Познера, Р. Рамсея, М. Фидстейна, Р. Шмалензи и др. В отечественной литературе теоретическим и конкретно-историческим проблемам регулирования отраслевых рынков посвящены работы С. Авда-шевой, А. Шаститко, Н. Розановой, В. Лившица, А. Вурос и др. Достижения западной экономической науки в области теории естественной монополии и ее регулирования, а также проблемы конкретных отраслей, которые отнесены авторами к естественным монополиям, анализируются в трудах Н. Белоусо-вой, М. Дерябиной, Е. Корольковой, Е. Кудряшовой, Е. Малинниковой и др. Общая направленность данных работ тесно связана с особой ролью естественных монополий в экономике России.

Неоинституциональный подход к анализу проблем отраслевого регулирования применен Г. Демсецем, О. Уильямсоном, К. Менаром. Анализ отраслевых проблем с неоинституциональных позиций осуществлен Е. Кудряшовой, С. Авдашевой, А. Шаститко, колективом исследователей Бюро экономического анализа (по локальным естественным монополиям в жилищно-коммунальном хозяйстве, антимонопольному регулированию телекоммуникационных рынков и др.).

Вместе с тем, многие аспекты механизма государственного регулирования отраслевых рынков на микро- и макроуровнях имеют неоднозначную трактовку как в отечественной, так и в зарубежной экономической науке. Особенно остро проблема идентификации структуры рынка стоит при формировании экономико-правовой среды отраслевых рынков с естественно-монопольным ядром, до сих пор не решен ряд теоретико-методологических проблем их тарифного регулирования и реформирования, отсутствуют методики оценки экономической эффективности регулирования отраслевых рынков. Для формирования последовательной экономической политики в сфере государственного регулирования отраслевых рынков явно недостаточно того уровня теоретического осмысления проблемы, которого удалось добиться в отечественной экономической науке.

Цель и задачи исследования. Цель диссертационного исследования состоит в том, чтобы на основе теоретического анализа механизма функционирования отраслевого рынка с естественно-монопольным ядром выявить посткризисные особенности рынка услуг связи в России и обосновать пути повышения эффективности механизма государственного регулирования отраслевых рынков в условиях макроэкономической стабилизации. Достижение поставленной цели обусловило необходимость последовательного решения следующих взаимосвязанных задач:

- на основе сравнительного анализа теорий государственного регулирования определить цели и границы регулирования отраслевых рынков с естественно-монопольным ядром;

- выявить наиболее эффективные методы идентификации естественно-монопольного отраслевого ядра (на примере телекоммуникационных рынков) и определить особенности механизма государственного регулирования такого типа отраслевых рынков;

- обосновать необходимость конкурентных механизмов для повышения эффективности регулирования естественно-монопольных отраслей и определить возможные способы их использования;

- на основе сравнительного анализа экономико-методологических и методических подходов к исследованию рыночных структур несовершенной конкуренции уточнить базовые подходы к определению границ рынков и типов рыночных структур;

- выявить основные факторы реструктуризации российских телекоммуникационных рынков и определить их влияние на изменение границ естественно-монопольного ядра в отрасли;

- оценить конкурентный потенциал развития отраслевых рынков с естественно-монопольным ядром под воздействием стремительных технологических изменений;

- определить состав и характер использования основных инструментов структурного регулирования телекоммуникационных рынков в условиях становления их конкурентной среды;

- разработать модель тарифного регулирования отраслевого рынка услуг телефонной связи, учитывающую и стимулирующую перспективное конкурентное развитие отрасли.

Объект и предмет исследования. Объектом исследования являются отраслевые рынки с высокой степенью монопольной власти, обусловленной существованием наряду с рыночным сектором естественно-монопольного ядра отрасли. В качестве примера такой рыночной структуры выступает один их рынков телекоммуникационных услуг - рынок услуг телефонной связи (услуги почтовой и телеграфной связи, а также телерадиовещания не включены в объект исследования). Предметом исследования выступает система государственного регулирования экономико-правового режима функционирования отраслевых рынков с естественно-монопольным ядром (на примере телекоммуникационных рынков) в российской экономике.

Теоретико-методологическую основу исследования составляет методологический аппарат неоклассических и неоинституциональных концепций и гипотез, представленных в трудах отечественных и зарубежных ученых, посвященных теории регулирования отраслевых рынков и реформирования естественных монополий и, в частности, в отрасли связи.

Информационно-эмпирическая основа исследования представлена официальными статистическими данными федеральной, региональной и отраслевой статистики, прогнозно-аналитическими разработками экспертных организаций, а также отчетно-статйстической информацией о работе предприятий связи, собранной, обработанной и введенной в научный оборот автором.

Нормативно-правовую базу работы составляют Конституция РФ, Гражданский кодекс РФ, федеральные законы, регулирующие функционирование отраслевых рынков, а также отраслевое законодательство в области связи.

Концепция диссертационного исследования состоит в обосновании вариантов трансформации отраслевых рынков с естественно-монопольным ядром в частично-рыночные структуры и доказательстве рамочного характера механизма государственного регулирования отрасли связи, включающего встроенные инструменты переналадки, осуществляемой в зависимости от динамики взаимовлияния внешних и внутренних факторов.

Основные положения исследования, выносимые на защиту: По специальности 08.00.01- экономическая теория: 1. Особенности функционирования некоторых отраслевых рынков объективно обусловливают необходимость государственного регулирования их деятельности через использование институционально-правовых инструментов для реализации целей социально-экономической политики государства. Сущность государственного регулирования отраслевых рынков теоретически обосновывается с позиции трех концептуальных подходов:

- как средство реализации общественного интереса и повышения общественного благосостояния;

- как инструмент реализации частных интересов отдельных отраслей или групп потребителей;

- через дихотомию возможностей реализации и общественных, и частных интересов в зависимости от настройки системы стимулов и институтов регулирования.

В качестве теоретической основы разработки рекомендаций наиболее продуктивным подходом является трактовка государства как носителя общественного интереса.

2. Существенным основанием для государственного отраслевого регулирования являются следующие провалы рынка: наличие в отрасли естественной монополии и др. форм несовершенства конкуренции; нарушение порядка в случае свободного входа в отрасль; возможность избыточной конкуренции; наличие нежелательных, несправедливых результатов рынка; схлопывание рынка общественного блага в случае отсутствия регулирования. В этом ряду причин естественная монополия оказывается наиболее значимым фактором для введения экономического регулирования отраслевого рынка.

3. Оптимизация соотношения конкурентных сил рынка и административных механизмов, находящихся в распоряжении органов регулирования, является центральной проблемой государственного регулирования отраслей с естественно-монопольным ядром. Основными формами использования конкурентных механизмов в организации рынка естественной монополии выступают:

- реорганизация отрасли путем разделения предприятия-монополии на несколько менее крупных фирм (при этом возможность технологической неэффективности воспоняется ростом эффективности распределения);

- сокращение или ликвидация барьеров входа-выхода фирм из отрасли;

- использование аукционов как способов организации конкуренции за доступ к ограниченным монопольно используемым ресурсам.

4. Надежность и достоверность результатов идентификации рыночной структуры той или иной отрасли, границ рынка определяет эффективность государственного регулирования рынков с отраслевым естественно-монопольным ядром. Использование для выявления заменяемых товаров на рынках услуг связи показателя функциональная эквивалентность требует введения условных ограничений, а показатель рыночной власти естественной монополии - как превышение нормативно установленной квоты отраслевого рынка - целесообразно допонять оценками эффекта рычага рыночной власти, а также потенциала совместного или колективного доминирования.

5. Отраслевые рынки с естественно-монопольным ядром в сфере телекоммуникаций под влиянием технологических изменений постепенно утрачивают признаки естественной монополии, вследствие чего изменяется структура отрасли, появляются альтернативные операторы, конкурирующие с традиционными в предоставлении услуг как подвижной, так и фиксированной телефонной связи. Соответственно этим изменениям необходима переналадка механизма государственного структурного и тарифного регулирования отраслевых рынков.

По специальности 08.00.05 - экономика и управление народным хозяйством: макроэкономика

1. В зависимости от группы определяющих факторов выделяются три типа управляемого государством процесса реструктуризации отраслевых рынков: технологический; экономический; институциональный. Высокие темпы технологической реструктуризации, в частности, рынка телефонной связи сочетаются с медленной институциональной реструктуризацией и детерминируют пересмотр набора тех элементов рыночной инфраструктуры, которые выпоняют роль ключевых или ограничивающих мощностей, что изменяет границы естественно-монопольного компонента отраслей связи. Необходимость стимулирования государством институциональной реструктуризации обусловлена объективно развивающимися в условиях финализации рыночных преобразований дерегулированием и либерализацией экономических отношений в отрасли с учетом саморегулирующих факторов развития телекоммуникационного рынка при вступлении России в ВТО.

2. Перспективное развитие трансформирующихся отраслевых рынков в условиях макроэкономической стабилизации требует сокращения масштабов государственного вмешательства (за счет либерализации в использовании таких инструментов регулирования как лицензирование видов деятельности и обязательность сертификации услуг) при повышении его эффективности (путем обязательности использования конкурсных механизмов размещения ограниченных ресурсов и введения института недискриминационного доступа к инфраструктуре).

3. Модернизация тарифного регулирования отраслевых рынков связана в переходом от дискреционного госрегулирования к экономическому, от методов затратного ценообразования - к стимулирующим методам предельного ценообразования по отношению к пакетам услуг операторов, включающих, помимо услуг для конечных пользователей, пакеты услуг по несвязанному доступу и межсетевому соединению.

4. Центральными элементами модернизации сложившейся институциональной системы государственного регулирования трансформирующихся отраслевых рынков является смещение акцентов с отраслевого на антимонопольное регулирование, перспективное развитие которого требует существенного оздоровления общей институциональной среды функционирования бизнеса в условиях достигнутой макроэкономической стабилизации.

Новизна диссертационного исследования состоит в разработке на основе синтеза неоклассического и неоинституционального подходов концепции государственного регулирования технологически изменяющихся отраслевых рынков с естественно-монопольным ядром, обосновании приоритетных направлений и путей совершенствования механизма регулирования отраслевых рынков в условиях макростабилизации. Конкретные элементы новизны состоят в следующем:

По специальности 08.00.01-экономическая теория:

- выявлено, что наиболее продуктивным с точки зрения эффектов государственного регулирования является идентификация государства как субъекта, персонифицирующего общественные интересы, что не исключает возможности и необходимости использования других концептуальных подходов в исследовании практики государственного регулирования;

- доказано, что концепция ключевых мощностей в идентификации естественной монополии позволяет обосновать наличие отраслевого естественно-монопольного ядра в отрасли связи, влияние которого не ограничивается рынками доступа к инфраструктуре, что предопределяет необходимость ценового и структурного регулирования телекоммуникационных рынков;

- выявлено, что в результате технологических изменений в отрасли, связанных с мобильностью связи, развитием цифровизации и пакетной передачи данных, исключаются одновременно такие факторы естественной монополии как необходимость содержания материальных инфраструктурных сетей, коммунальный характер потребления услуг, отсутствие субститутов, производство универсальных услуг, что требует пересмотра перечня тех элементов инфраструктуры, которые выпоняют роль ключевых или ограничивающих мощностей, а, следовательно, изменения границ естественно-монопольного ядра отрасли электросвязи;

- обоснованы категории условной заменяемости и взаимозаменяемости продуктов, что позволило уточнить методические подходы к определению границ продуктовых рынков услуг связи в зависимости от наличия субститутов.

По специальности 08.00.05 - экономика и управление народным хозяйством: макроэкономика:

- доказано, что реализация государством одновременно функций хозяйствующего субъекта и регулятора на отраслевых рынках обусловливает противоречивость используемых инструментов государственного регулирования, проявляющуюся в создании допонительных барьеров развития конкуренции в противоположность декларируемым принципам либерализации, что позволяет обосновать необходимость сокращения государственного участия в собственности операторов трансформирующихся рынков;

- обоснована значимость формальных институтов в механизме государственного регулирования российских отраслевых рынков, повышение которой обеспечивается усилением роли и стабильности антимонопольного регулирования в противовес доминирующему отраслевому, что позволило обосновать необходимость либерализации отраслевого регулирования при ужесточении норм и введении механизмов принуждения к их испонению в антимонопольном регулировании телекоммуникационных рынков;

- доказано, что режим доступа к инфраструктуре является наиболее эффективным инструментом государственного регулирования и развития конкуренции на рынках с отраслевым естественно-монопольным ядром в условиях макростабилизации, так как именно условия доступа создают для новых участников рынка наиболее значимые барьеры входа, возможности для ограничения конкуренции и использования недобросовестной конкуренции, что позволяет перераспределить усилия по государственному регулированию с целью наиболее эффективного использования ресурсов;

- доказано, что условием сохранения социальной стабильности при переходе от дискреционного к экономическому регулированию является паралельная демонополизация отраслевых рынков производства социально значимых услуг путем сокращения барьеров входа и создания условий развития конкуренции.

Теоретическая значимость исследования состоит в том, что совокупность полученных результатов образует теоретико-методологическую базу дальнейшего научного анализа проблем государственного регулирования отраслевых рынков. Теоретические положения, в том числе результаты категориально-терминологического анализа, выявленные закономерности, представленные модели государственного регулирования могут быть использованы при совершенствовании программ учебных курсов по экономике отраслевых рынков, экономической теории, макроэкономике, теории государственного регулирования, экономике общественного сектора, а также при разработке специального теоретического курса Теории регулирования естественной монополии и подготовке учебно-методических пособий к ним.

Практическая значимость исследования состоит в том, что приращение научного знания обеспечивает принятие оптимальных управленческих решений, минимизирующих потери общественного благосостояния. Практически рекомендации могут быть использованы в процессе модернизации экономической политики в сфере регулирования естественных монополий в условиях финализации рыночных преобразований и разработки методических рекомендаций для Федеральной антимонопольной службы, Федеральной службы по тарифам, Министерства связи и информатики РФ. Полученные результаты могут быть непосредственно использованы регулирующими органами в отрасли связи, а также при разработке практических решений для других отраслевых рынков.

Апробация результатов исследования осуществлена на международных и вузовских научно-практических конференциях в г. Ростове-на-Дону. Отдельные результаты исследования используются Ростовским территориальным управлением Федеральной антимонопольной службы, а также выступают основой читаемых автором экономических курсов в Ростовском коледже связи и информатики. Основные положения диссертационного исследования отражены в 6 опубликованных работах, общим объемом 1,8 п.л.

Структура диссертационной работы. Работа состоит из введения, трех глав, включающих 8 параграфов, заключения, списка использованных источников и приложений.

Диссертация: заключение по теме "Экономическая теория", Апраксимова, Оксана Алексеевна

Основные результаты деятельности операторов дальней связи за I кв. 2007 г. приведены в таблице 2.6.

ЗАКЛЮЧЕНИЕ

Исследование целей границ и инструментов государственного регулирования отраслевых рынков на примере отрасли связи в России позволило получить следующие теоретические выводы и практические результаты:

1) Особенности функционирования некоторых отраслей порождают необходимость государственного регулирования их деятельности, т.е. использование юридических инструментов для реализации целей социально-экономической политики государства. В настоящее время единая теория государственного регулирования отсутствует, практически равноправно сосуществуют три концептуальных подхода к объяснению причин возникновения и роли государственного регулирования отраслевых рынков. Первый подход трактует государственное регулирование как средство реализации общественного интереса и повышения общественного благосостояния. В рамках второго подхода регулирование выступает инструментом реализации частных интересов отдельных отраслей или групп потребителей. Третий подход исходит из дихотомии государственного регулирования, допуская возможность реализации и общественных, и частных интересов в зависимости от настройки системы стимулов и институтов регулирования. Отсутствие единой теории регулирования не означает невозможности и неэффективности деятельности по исследованию проблем государственного регулирования конкретных рынков и разработки рекомендаций по его совершенствованию, которые неизбежно дожны исходить из концептуального подхода к государству как представителю общественного интереса.

2) Основными причинами государственного отраслевого регулирования являются такие ситуации провала рынка, как наличие в отрасли естественной монополии и других форм несовершенства конкуренции; грубое нарушение порядка в случае свободного схода в отрасль; возможность избыточной конкуренции; наличие нежелательных, несправедливых результатов рынка; схлопывание рынка общественно полезного блага в случае отсутствия регулирования. В этом ряду естественная монополия оказывается наиболее значимым фактором для введения экономического регулирования отраслевого рынка.

3) Существенным признаком естественной монополии является наличие ключевых мощностей, то есть мощностей, которые необходимы и незаменимы в данной отрасли, без доступа к которым невозможно предоставление услуги конечным потребителям. И если в сфере предоставления услуг связи действительно присутствуют много операторов, то на рынках услуг межсетевых присоединений доминируют поставщики, каковыми являются региональные операторы связи и Ростелеком. На этом рынке отсутствуют заменители предлагаемых ими услуг (в среднесрочной перспективе). Сама ограниченность мощностей указанных операторов создает определенные препятствия входу на рынок новых участников. Кроме того, действующие операторы располагают инструментами, позволяющими создавать стратегические барьеры входа на рынки телекоммуникаций. Концепция ключевых мощностей позволяет обосновать наличие естественно-монопольного отраслевого ядра в отрасли связи, влияние которого не ограничивается рынками доступа. Следовательно, необходимо ценовое и структурное регулирование телекоммуникационных рынков.

4) Центральным вопросом государственного регулирования отраслей с естественно-монопольным ядром является определение пропорции между действием конкурентных и административных механизмов, находящихся в ведении органов регулирования. Использование конкуренции в организации рынка естественной монополии возможно в следующих формах: реорганизация отрасли путем разделения предприятия-монополии на несколько менее крупных фирм (при этом возможность технологической неэффективности воспоняется ростом эффективности распределения); ликвидация барьеров входа-выхода фирм из отрасли, а также использование аукционов как способов организации конкуренции за доступ к ограниченным монопольно используемым ресурсам.

5) Эффективным механизмом внедрения конкуренции на рынок естественной монополии оказывается организации конкуренции за вход на рынок. Проведенный анализ институциональной системы конкурсного отбора за вход на рынок позволяет заключить, что выбор модели конкурса, в результате которого можно ожидать установления "справедливой" цены, дожен осуществляться с учетом особенностей каждого отраслевого рынка. Данный метод косвенного регулирования естественной монополии наиболее эффективен, если действующая фирма имеет незначительные преимущества в сравнении с претендентами, технология производства статична, легко и быстро осваиваема. Кроме того, издержки измерения качества товара или услуги обычно низки, так же как и измерение ценности активов для продажи.

6) Существование эффективных правил, регулирующих проведение торгов и образующих институты, возможно при соблюдении следующих обязательных условий: разработка рациональной процедуры для участия в конкурсе и выбора победителя; достаточное число квалифицированных участников конкурса, отсутствие сговора между ними; отсутствие заинтересованности организующих конкурс лиц; недопущение сговора между одним из претендентов и организаторами конкурса; наличие эффективного механизма разрешения споров по поводу решений, принимаемых конкурсной комиссией, высокая степень доверия организации, отвечающей за разрешение спорных ситуаций; прозрачность процедуры для общества, что предполагает опубликование не только условий торгов, но и объяснение полученных результатов. Преимущества организации конкурса за рынок естественной монополии как способа регулирования связаны, во-первых, с простотой и эффективностью механизма раскрытия частной информации о фирмах-производителях, во-вторых, с подчинением их деятельности запросам потребителей, а не регулирующего органа, в-третьих, с сокращением роли последнего до минимума.

7) Возможности использования механизма дезинтеграции и стимулирования появление новых участников рынка для организации конкуренции в отраслях связи в России ограничены также пропускными мощностями межсетевых операторов, каковыми являются региональные операторы связи и Ростелеком. Именно эта ограниченность мощностей создает объективные препятствия входу на рынок новых участников, в том числе и образованных в результате дезинтеграции крупных телекоммуникационных компаний. Более того, заинтересованные в монополизации рынка связи межсетевые операторы способны создавать стратегические барьеры входа на рынок.