1. Понятие ликвидности и платежеспособности

2. Анализ ликвидности баланса

3. Анализ коэффициентов ликвидности

4. Показатели платежеспособности

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Платежеспособность направлена на обеспечение планомерного поступления и расходования денежных средств, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В тоже время ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового состояния организации при разной степени учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, кредитующий организацию, больше внимания уделяет коэффициенту критической ликвидности. Покупатели и держатели акций и облигаций организации в большей мере оценивают ее финансовую устойчивость по коэффициенту текущей ликвидности.

Экономический потенциал предприятия не сводится лишь к имущественной компоненте; не менее важна и финансовая его сторона, суть которой — в отражении рациональности структуры оборотных активов как обеспечении текущих расчетов, достаточности денежных средств, возможности поддерживать сложившуюся или желаемую структуру источников средств и др. Если, например, два предприятия имеют одинаковые состав и структуру имущества, но одно из них существенно больше обременено долгами по сравнению с другим, то характеристика экономического потенциала как способности, в частности, генерировать прибыль для этих двух предприятий будет принципиально различной.

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса — возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия — это более общее понятие ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Смысл определения состоит в том, что если процессы производства и реализации продукции идут в нормальном режиме, то денежных сумм, поступающих от покупателей в оплату полученной ими продукции, будет достаточно для расчетов с кредиторами, т.е. расчетов по текущим обязательствам. Оговорка о нарушении сроков погашения означает, что в принципе не исключены сбои в поступлении денежных средств от дебиторов, однако в любом случае эти деньги поступят и их будет достаточно для расчетов с кредиторами.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но при этом иметь неблагоприятные возможности в будущем, и наоборот.

В экономической литературе различают понятия ликвидности совокупных активов как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и ликвидности оборотных активов, обеспечивающей текущую его платежеспособность.

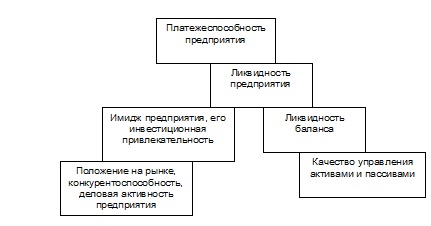

На рисунке приведена блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, в котором все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий — без первого и второго; если рухнет первый этаж, то и все остальные тоже. Следовательно, ликвидность баланса – основа (фундамент) платежеспособности и ликвидности предприятия. Иными словами, ликвидность — это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче одерживать свою ликвидность.

Признаком, свидетельствующим об ухудшении ликвидности, является увеличение иммобилизации собственных оборотных средств, проявляющееся в увеличении неликвидов, просроченной дебиторской задолженности и векселей полученных (просроченных) и др. О некоторых подобных активах и их относительной значимости можно судить по наличию и динамике одноименных статей в отчетности.

О неплатежеспособности свидетельствует, как правило, наличие других «больных» статей в отчетности: «Убытки», «Кредиты и займы, не погашенные в срок», «Просроченная кредиторская задолженность», «Векселя выданные просроченные». Следует отметить, что последнее утверждение верно не всегда. Приведем две наиболее характерные причины. Во-первых, фирмы-монополисты могут сознательно идти на нестрогое соблюдение контрактов со своими поставщиками и подрядчиками (логика здесь проста: не будете следовать нашим правилам игры, мы найдем вам замену). Во-вторых, в условиях инфляции непродуманно составленный договор на предоставление кратко- или долгосрочной ссуды может вызывать искушение нарушить его и уплачивать штрафы обесценивающимися деньгами.

Неплатежеспособность может быть как случайной, временной, так и длительной, хронической. Ее причины: недостаточная обеспеченность финансовыми ресурсами, невыполнение плана реализации продукции, нерациональная структура оборотных средств, несвоевременное поступление платежей от контрагентов и др.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы организации разделяются на следующие группы:

А1 - абсолютно и наиболее ликвидные активы — денежные средства организации и краткосрочные финансовые вложения (ценные бумаги);

А2 - быстро реализуемые активы — дебиторская задолженность и прочие активы. Желательно, использовав данные бухгалтерского учета, вычесть расходы, не перекрытые средствами фондов и целевого финансирования, и суммы расчетов с работниками по полученным ими ссудам. Расходы, не перекрытые средствами фондов и целевого финансирования, а также превышение величины расчетов с работниками по полученным ими ссудам над величиной ссуд банка для рабочих и служащих представляют собой иммобилизацию оборотных средств (часть превышения расчетов над ссудами банка, обусловленная выдачей ссуд работникам за счет средств специальных фондов организации, сокращается при вычитании иммобилизации из величины источников собственных средств). В случае обнаружения в ходе внутреннего анализа иммобилизации по статьям прочих дебиторов и прочих активов на ее величину также уменьшается итог быстро реализуемых активов;

A3 - медленно реализуемые активы — группа статей «Запасы» раздела II актива баланса, за исключением статьи «Расходы будущих периодов», а также статей «Доходные вложения в материальное ценности» и «Долгосрочные финансовые вложения» (уменьшенные на величину вложений в уставные капиталы других организаций) раздела I актива баланса и дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты;

А4 - труднореализуемые активы — статьи раздела I актива баланса «Внеоборотные активы», за исключением статей этого раздела, включенных в предыдущую группу. При этом, так как из итога к разделу I актива баланса вычитается только часть суммы, отраженной по статье «Долгосрочные финансовые вложения», в составе труднореализуемых активов учитываются вложения в уставные фонды других организаций.

Пассивы баланса группируются по степени срочности их оплаты:

П1 - наиболее срочные обязательства — к ним относятся кредиторская задолженность, а также ссуды, не погашенные в срок, из формы № 5. В составе наиболее срочных обязательств ссуды для рабочих и служащих учитываются лишь в размере превышения над величиной расчетов с работниками по полученным ими ссудам — это превышение означает использование целевых ссуд банка не по назначению и поэтому должно быть обеспечено наиболее ликвидными активами для срочного погашения;

П2 - краткосрочные пассивы — краткосрочные кредиты и заемные средства;

ПЗ - долгосрочные пассивы — долгосрочные кредиты и заемные средства;

П4 - постоянные пассивы, т.е. собственные средства, — статьи раздела III пассива баланса. Для сохранения баланса актива и пассива итог данной группы уменьшается на сумму иммобилизации оборотных средств по статьям раздела II актива, величины по статье «Расходы будущих периодов» раздела II актива, величины убытков (раздел III пассива) и увеличивается на сумму строк 640 и 650.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 больше или равно П1; А2 больше или равно П2; A3 больше или равно ПЗ; А4 меньше или равно П4.

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости — наличии у организации собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком подругой, хотя компенсация имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

С помощью анализа ликвидности баланса осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе на основе бухгалтерской отчетности наиболее надежного из множества потенциальных партнеров.

Что касается коэффициента абсолютной ликвидности, то его величина в значительной степени определяется числителем дроби.

Сумма краткосрочных пассивов — относительно стабильная величина, по крайней мере, она гораздо менее изменчива по сравнению с величиной денежных средств, которая зависит от многих факторов текущего порядка. Изменчивость величины денежных средств вызвана прежде всего их абсолютной ликвидностью, т.е. возможностью и искушением использовать эти средства для «затыкания дыр» и участия во внезапно подвернувшихся проектах, а также хроническим свойством многих компаний испытывать нехватку денежной наличности.

Минимальное значение Ка.л = 0,2. Это означает, что каждый день подлежат погашению 20% краткосрочных обязательств предприятия или, другими словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность, имеющая место на конкретную отчетную дату, может быть погашена за 5 дней. Учитывая неоднородную структуру сроков погашения задолженности, данный норматив следует считать завышенным. Для получения более реалистичного нормального ограничения необходимо на основе данных аналитического учета определить средний срок погашения кредиторской задолженности.

Основным фактором повышения уровня абсолютн6ой ликвидности является равномерное и своевременное погашение дебиторской задолженности.

Платежеспособность предприятия с учетом предстоящих поступлений от дебиторов характеризует коэффициент быстрой ликвидности ( ). Он показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности:

Удовлетворяет обычно соотношение 0,7— 1. Нормальное ограничение означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги.

Для повышения уровня быстрой ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами, для чего следует увеличить собственные оборотные средства и обоснованно снижать уровень запасов.

Прогнозируемые платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов (с учетом компенсации осуществленных затрат) отражает коэффициент покрытия (текущей ликвидности):

Нормальное ограничение показателя: Кпокр больше или равен 2.

Данное ограничение установлено «Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса», утвержденными распоряжением № 31-р от 12.08.94 г. Федерального управления по делам о несостоятельности (банкротстве). В тексте указанного документа коэффициент покрытия назван коэффициентом текущей ликвидности. Официально рекомендованный норматив для показателя следует признать несколько завышенным. Несомненно, что коэффициент покрытия должен быть больше единицы, однако более точно для конкретной ситуации норматив может быть определен лишь на основе статистической обработки обширного ряда данных отечественных и зарубежных компаний, имеющих тот же профиль деятельности, что и обследуемое предприятие. Уровень коэффициента покрытия непосредственно определяется наличием долгосрочных источников формирования запасов. Для повышения уровня коэффициента покрытия необходимо пополнять реальный собственный капитал предприятия и обоснованно сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности. В отличие от коэффициентов абсолютной ликвидности и уточненной (текущей) ликвидности, показывающих мгновенную и текущую платежеспособность, коэффициент покрытия отражает прогноз платежеспособности на относительно отдаленную перспективу.

Рассматривая показатели ликвидности, следует иметь в виду, что их величина является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить весьма приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от скорости ее оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета.

Об ухудшении ликвидности активов свидетельствует увеличение доли неликвидных запасов, просроченной дебиторской задолженности, просроченных векселей и др.

Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами.

Коэффициент общей платежеспособности рассчитывается по формуле:

Естественным является следующее нормальное ограничение для коэффициента: Кобщ.пл.>2. Основным фактором, обусловливающим общую платежеспособность, является наличие у предприятия реального собственного капитала.

Текущая платежеспособность (Кт.пл) за отчетный период (месяц, квартал, год) определяется по формуле:

Кт.пл = платежных средств предприятия / срочные обязательства предприятия

В процессе анализа рассматривают и долгосрочную платежеспособность. При этом в качестве показателя, отражающего долгосрочную платежеспособность организации, принимают отношение долгосрочного заемного капитала к собственному:

Кд.пл. = стр.590

стр.490+стр.640+стр.650

Этот коэффициент характеризует возможность погашения долгосрочных займов и способность организации функционировать длительное время. Увеличение доли заемного капитала в структуре считается рискованным. Организация обязана своевременно уплачивать проценты по кредитам, своевременно погашать полученные займы. Соответственно, чем выше значение данного коэффициента, тем больше задолженность организации и ниже оценка уровня долгосрочной платежеспособности.

Степень платежеспособности общая (К4) — показатель, который согласно указанному распоряжению Федеральной службы по финансовому оздоровлению и банкротству используется для целей мониторинга финансового состояния организации. Он определяйся как частное отделения суммы заемных средств (обязательств) организации на среднемесячную валовую выручку от продаж, т.е

Стр. 690 + стр. 590 баланса/Среднемесячная валовая выручка,

и характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед ее кредиторами.

Структура долгов и способы кредитования организации характеризуются распределением показателя «степень платежеспособности общая» на коэффициенты задолженности по кредитам банков и займам другим организациям, фискальной системе, внутреннему долгу. Перекос структуры долгов в сторону товарных кредитов от других организаций, скрытого кредитования за счет неплатежей фискальной системе государства и задолженности по внутренним выплатам отрицательно характеризует хозяйственную деятельность организации.

Коэффициент задолженности по кредитам банков и займам (К5) вычисляется как частное отделения суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную валовую выручку:

Стр. 590 + стр. 610 баланса/Среднемесячная валовая выручка.

Коэффициент задолженности другим организациям (К6) вычисляется как частное от деления суммы обязательств по строкам «Поставщики и подрядчики», «Векселя к уплате», «Задолженность перед дочерними и зависимыми обществами», «Авансы полученные» и «Прочие кредиторы» на среднемесячную валовую выручку. Все эти строки пассива баланса функционально относятся к обязательствам организации перед прямыми кредиторами или ее контрагентами:

Стр. 621 + стр. 622 + стр. 623 + стр. 627 + стр. 628 баланса / Среднемесячная валовая выручка.

Коэффициент задолженности фискальной системе (К7) вычисляется как частное от деления суммы обязательств по строкам «Задолженность перед государственными внебюджетными фондами» и «Задолженность перед бюджетом» на среднемесячную валовую выручку:

Стр. 623 + стр. 624 баланса / Среднемесячная валовая выручка.

Коэффициент внутреннего долга (К8) вычисляется как частное от деления суммы обязательств по строкам «Задолженность перед персоналом организации», «Задолженность участникам (учредителям) по выплате доходов», «Доходы будущих периодов», «Резервы предстоящих расходов», «Прочие краткосрочные обязательства» на среднемесячную валовую выручку:

Стр. 622 + стр. 630 + стр. 640 + стр. 650 баланса / Среднемесячная валовая выручка.

Повышение этого коэффициента характеризует увеличение удельного веса внутреннего долга в общей сумме долгов.

Степень платежеспособности по текущим обязательствам (К9) - показатель, установленный распоряжением Федеральной службы России по финансовому оздоровлению и банкротству «О мониторинге финансового состояния организаций и учете их платежеспособности» в качестве главного критерия определения платежеспособности и неплатежеспособности организаций.

Степень платежеспособности по текущим обязательствам определяется как отношение текущих заемных средств организации (краткосрочных обязательств — стр. 690 формы № 1) к среднемесячной выручке. Последняя вычисляется по валовой выручке, включающей выручку от продаж за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи, деленной на количество месяцев в отчетном периоде.

В зависимости от значения показателя степени платежеспособности по текущим обязательствам, рассчитанного на основе данных за последний отчетный период, организации ранжируются на три группы:

1) платежеспособные организации, у которых значение указанного показателя не превышает 3 месяцев;

2) неплатежеспособные организации первой категории, у которых значение показателя составляет от 3 до 12 месяцев;

3) неплатежеспособные организации второй категории, у которых значение этого показателя превышает 12 месяцев.

Коэффициент покрытия текущих обязательств оборотными активами (К10) показывает, насколько текущие обязательства покрываются оборотными активами. Он определяется как стр.290/стр.690.

Кроме того, показатель характеризует платежные возможности организации при условии погашения всей дебиторской задолженности (в том числе "невозвратной") и реализации имеющихся запасов (в том числе неликвидов). Снижение данного показателя за анализируемый период свидетельствует о снижении уровня ликвидности активов или о росте убытков организации.

Показатель собственного капитала в обороте (К11) (собственные оборотные средства) равен стр.490 – стр.190.

Наличие собственного капитала в обороте (собственных оборотных средств) является одним из важных показателей финансовой устойчивости организации. Отсутствие собственного капитала в обороте организации свидетельствует о том, что все оборотные средства организации, а также, возможно, часть внеоборотных активов (в случае отрицательного значения показателя) сформированы за счет заемных средств (источников).

Доля собственного капитала в оборотных средствах (К12) (коэффициент обеспеченности собственными оборотными средствами) Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

Он определяется как (стр.490 –стр.190)/стр.290. Н больше или равен 0,1

Коэффициент автономии (К13) (финансовой независимости). Данный показатель определяет долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Показатель характеризует соотношение собственного и заемного капитала организации.

Он равен стр.490/(стр.190+стр.290) Н больше или равен 0,5

Для прогноза изменения платежеспособности предприятия упомянутыми выше «Методическими положениями...» Федерального управления по делам о несостоятельности установлен коэффициент восстановления платежеспособности, вычисляемый по формуле:

где Кб.л.1 и Кб.л.0 - соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

Кб.л .норм - нормативное значение коэффициента текущей ликвидности;

6 — период восстановления платежеспособности, мес;

Т — отчетный период, мес.

Если Кв.п.> 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Кв.п.< 1, у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

В случае если фактический уровень Кб.л равен нормативному значению на конец периода или выше его, но наметилась тенденция его снижения, рассчитывают коэффициент утраты платежеспособности (Ку.п.) за период, равный трем месяцам:

Если Ку.п.> 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев, и наоборот.

С учетом наличных неплатежей, а также нарушений внутренней финансовой дисциплины и внутренних неплатежей финансовое состояние организации может быть охарактеризовано следующим ранжированием:

• абсолютная и нормальная устойчивость финансового состояния характеризуется отсутствием неплатежей и причин их возникновения, т.е. работа высоко- или нормальнорентабельна, отсутствуют нарушения внутренней и внешней финансовой дисциплины;

• неустойчивое финансовое состояние характеризуется наличие нарушений финансовой дисциплины (задержки в оплате труда, использование временно свободных собственных средств резервного фонда и фондов экономического стимулирования пр.), перебоями в поступлении денег на расчетные счета и в платежах, неустойчивой рентабельностью, невыполнением финансового плана, в том числе по прибыли;

• кризисное финансовое состояние характеризуется кроме указанных признаков неустойчивого финансового положения еще, наличием регулярных неплатежей, по которым степень кризисного состояния может классифицироваться следующим образом:

- первая степень — наличие просроченных ссуд банкам и просроченной задолженности поставщикам за товары;

- вторая степень — наличие, кроме того, недоимок в бюджеты;

- третья степень, которая граничит с банкротством, — наличие, кроме той задержек в оплате труда и других неплатежей по исполнительным документам.

2. Анализ ликвидности баланса

3. Анализ коэффициентов ликвидности

4. Показатели платежеспособности

Понятие ликвидности и платежеспособности

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Платежеспособность направлена на обеспечение планомерного поступления и расходования денежных средств, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В тоже время ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового состояния организации при разной степени учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, кредитующий организацию, больше внимания уделяет коэффициенту критической ликвидности. Покупатели и держатели акций и облигаций организации в большей мере оценивают ее финансовую устойчивость по коэффициенту текущей ликвидности.

Экономический потенциал предприятия не сводится лишь к имущественной компоненте; не менее важна и финансовая его сторона, суть которой — в отражении рациональности структуры оборотных активов как обеспечении текущих расчетов, достаточности денежных средств, возможности поддерживать сложившуюся или желаемую структуру источников средств и др. Если, например, два предприятия имеют одинаковые состав и структуру имущества, но одно из них существенно больше обременено долгами по сравнению с другим, то характеристика экономического потенциала как способности, в частности, генерировать прибыль для этих двух предприятий будет принципиально различной.

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса — возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия — это более общее понятие ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Смысл определения состоит в том, что если процессы производства и реализации продукции идут в нормальном режиме, то денежных сумм, поступающих от покупателей в оплату полученной ими продукции, будет достаточно для расчетов с кредиторами, т.е. расчетов по текущим обязательствам. Оговорка о нарушении сроков погашения означает, что в принципе не исключены сбои в поступлении денежных средств от дебиторов, однако в любом случае эти деньги поступят и их будет достаточно для расчетов с кредиторами.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но при этом иметь неблагоприятные возможности в будущем, и наоборот.

В экономической литературе различают понятия ликвидности совокупных активов как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и ликвидности оборотных активов, обеспечивающей текущую его платежеспособность.

На рисунке приведена блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, в котором все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий — без первого и второго; если рухнет первый этаж, то и все остальные тоже. Следовательно, ликвидность баланса – основа (фундамент) платежеспособности и ликвидности предприятия. Иными словами, ликвидность — это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче одерживать свою ликвидность.

Признаком, свидетельствующим об ухудшении ликвидности, является увеличение иммобилизации собственных оборотных средств, проявляющееся в увеличении неликвидов, просроченной дебиторской задолженности и векселей полученных (просроченных) и др. О некоторых подобных активах и их относительной значимости можно судить по наличию и динамике одноименных статей в отчетности.

О неплатежеспособности свидетельствует, как правило, наличие других «больных» статей в отчетности: «Убытки», «Кредиты и займы, не погашенные в срок», «Просроченная кредиторская задолженность», «Векселя выданные просроченные». Следует отметить, что последнее утверждение верно не всегда. Приведем две наиболее характерные причины. Во-первых, фирмы-монополисты могут сознательно идти на нестрогое соблюдение контрактов со своими поставщиками и подрядчиками (логика здесь проста: не будете следовать нашим правилам игры, мы найдем вам замену). Во-вторых, в условиях инфляции непродуманно составленный договор на предоставление кратко- или долгосрочной ссуды может вызывать искушение нарушить его и уплачивать штрафы обесценивающимися деньгами.

Неплатежеспособность может быть как случайной, временной, так и длительной, хронической. Ее причины: недостаточная обеспеченность финансовыми ресурсами, невыполнение плана реализации продукции, нерациональная структура оборотных средств, несвоевременное поступление платежей от контрагентов и др.

Анализ ликвидности баланса

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы организации разделяются на следующие группы:

А1 - абсолютно и наиболее ликвидные активы — денежные средства организации и краткосрочные финансовые вложения (ценные бумаги);

А2 - быстро реализуемые активы — дебиторская задолженность и прочие активы. Желательно, использовав данные бухгалтерского учета, вычесть расходы, не перекрытые средствами фондов и целевого финансирования, и суммы расчетов с работниками по полученным ими ссудам. Расходы, не перекрытые средствами фондов и целевого финансирования, а также превышение величины расчетов с работниками по полученным ими ссудам над величиной ссуд банка для рабочих и служащих представляют собой иммобилизацию оборотных средств (часть превышения расчетов над ссудами банка, обусловленная выдачей ссуд работникам за счет средств специальных фондов организации, сокращается при вычитании иммобилизации из величины источников собственных средств). В случае обнаружения в ходе внутреннего анализа иммобилизации по статьям прочих дебиторов и прочих активов на ее величину также уменьшается итог быстро реализуемых активов;

A3 - медленно реализуемые активы — группа статей «Запасы» раздела II актива баланса, за исключением статьи «Расходы будущих периодов», а также статей «Доходные вложения в материальное ценности» и «Долгосрочные финансовые вложения» (уменьшенные на величину вложений в уставные капиталы других организаций) раздела I актива баланса и дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты;

А4 - труднореализуемые активы — статьи раздела I актива баланса «Внеоборотные активы», за исключением статей этого раздела, включенных в предыдущую группу. При этом, так как из итога к разделу I актива баланса вычитается только часть суммы, отраженной по статье «Долгосрочные финансовые вложения», в составе труднореализуемых активов учитываются вложения в уставные фонды других организаций.

Пассивы баланса группируются по степени срочности их оплаты:

П1 - наиболее срочные обязательства — к ним относятся кредиторская задолженность, а также ссуды, не погашенные в срок, из формы № 5. В составе наиболее срочных обязательств ссуды для рабочих и служащих учитываются лишь в размере превышения над величиной расчетов с работниками по полученным ими ссудам — это превышение означает использование целевых ссуд банка не по назначению и поэтому должно быть обеспечено наиболее ликвидными активами для срочного погашения;

П2 - краткосрочные пассивы — краткосрочные кредиты и заемные средства;

ПЗ - долгосрочные пассивы — долгосрочные кредиты и заемные средства;

П4 - постоянные пассивы, т.е. собственные средства, — статьи раздела III пассива баланса. Для сохранения баланса актива и пассива итог данной группы уменьшается на сумму иммобилизации оборотных средств по статьям раздела II актива, величины по статье «Расходы будущих периодов» раздела II актива, величины убытков (раздел III пассива) и увеличивается на сумму строк 640 и 650.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости — наличии у организации собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком подругой, хотя компенсация имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

С помощью анализа ликвидности баланса осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе на основе бухгалтерской отчетности наиболее надежного из множества потенциальных партнеров.

Анализ коэффициентов ликвидности

Что касается коэффициента абсолютной ликвидности, то его величина в значительной степени определяется числителем дроби.

Сумма краткосрочных пассивов — относительно стабильная величина, по крайней мере, она гораздо менее изменчива по сравнению с величиной денежных средств, которая зависит от многих факторов текущего порядка. Изменчивость величины денежных средств вызвана прежде всего их абсолютной ликвидностью, т.е. возможностью и искушением использовать эти средства для «затыкания дыр» и участия во внезапно подвернувшихся проектах, а также хроническим свойством многих компаний испытывать нехватку денежной наличности.

Минимальное значение Ка.л = 0,2. Это означает, что каждый день подлежат погашению 20% краткосрочных обязательств предприятия или, другими словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность, имеющая место на конкретную отчетную дату, может быть погашена за 5 дней. Учитывая неоднородную структуру сроков погашения задолженности, данный норматив следует считать завышенным. Для получения более реалистичного нормального ограничения необходимо на основе данных аналитического учета определить средний срок погашения кредиторской задолженности.

Основным фактором повышения уровня абсолютн6ой ликвидности является равномерное и своевременное погашение дебиторской задолженности.

Платежеспособность предприятия с учетом предстоящих поступлений от дебиторов характеризует коэффициент быстрой ликвидности ( ). Он показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности:

Удовлетворяет обычно соотношение 0,7— 1. Нормальное ограничение означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги.

Для повышения уровня быстрой ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами, для чего следует увеличить собственные оборотные средства и обоснованно снижать уровень запасов.

Прогнозируемые платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов (с учетом компенсации осуществленных затрат) отражает коэффициент покрытия (текущей ликвидности):

Нормальное ограничение показателя: Кпокр больше или равен 2.

Данное ограничение установлено «Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса», утвержденными распоряжением № 31-р от 12.08.94 г. Федерального управления по делам о несостоятельности (банкротстве). В тексте указанного документа коэффициент покрытия назван коэффициентом текущей ликвидности. Официально рекомендованный норматив для показателя следует признать несколько завышенным. Несомненно, что коэффициент покрытия должен быть больше единицы, однако более точно для конкретной ситуации норматив может быть определен лишь на основе статистической обработки обширного ряда данных отечественных и зарубежных компаний, имеющих тот же профиль деятельности, что и обследуемое предприятие. Уровень коэффициента покрытия непосредственно определяется наличием долгосрочных источников формирования запасов. Для повышения уровня коэффициента покрытия необходимо пополнять реальный собственный капитал предприятия и обоснованно сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности. В отличие от коэффициентов абсолютной ликвидности и уточненной (текущей) ликвидности, показывающих мгновенную и текущую платежеспособность, коэффициент покрытия отражает прогноз платежеспособности на относительно отдаленную перспективу.

Рассматривая показатели ликвидности, следует иметь в виду, что их величина является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить весьма приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от скорости ее оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета.

Об ухудшении ликвидности активов свидетельствует увеличение доли неликвидных запасов, просроченной дебиторской задолженности, просроченных векселей и др.

Показатели платежеспособности

Общая платежеспособность предприятия определяется как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами.

Коэффициент общей платежеспособности рассчитывается по формуле:

Естественным является следующее нормальное ограничение для коэффициента: Кобщ.пл.>2. Основным фактором, обусловливающим общую платежеспособность, является наличие у предприятия реального собственного капитала.

Текущая платежеспособность (Кт.пл) за отчетный период (месяц, квартал, год) определяется по формуле:

В процессе анализа рассматривают и долгосрочную платежеспособность. При этом в качестве показателя, отражающего долгосрочную платежеспособность организации, принимают отношение долгосрочного заемного капитала к собственному:

Этот коэффициент характеризует возможность погашения долгосрочных займов и способность организации функционировать длительное время. Увеличение доли заемного капитала в структуре считается рискованным. Организация обязана своевременно уплачивать проценты по кредитам, своевременно погашать полученные займы. Соответственно, чем выше значение данного коэффициента, тем больше задолженность организации и ниже оценка уровня долгосрочной платежеспособности.

Степень платежеспособности общая (К4) — показатель, который согласно указанному распоряжению Федеральной службы по финансовому оздоровлению и банкротству используется для целей мониторинга финансового состояния организации. Он определяйся как частное отделения суммы заемных средств (обязательств) организации на среднемесячную валовую выручку от продаж, т.е

и характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед ее кредиторами.

Структура долгов и способы кредитования организации характеризуются распределением показателя «степень платежеспособности общая» на коэффициенты задолженности по кредитам банков и займам другим организациям, фискальной системе, внутреннему долгу. Перекос структуры долгов в сторону товарных кредитов от других организаций, скрытого кредитования за счет неплатежей фискальной системе государства и задолженности по внутренним выплатам отрицательно характеризует хозяйственную деятельность организации.

Коэффициент задолженности по кредитам банков и займам (К5) вычисляется как частное отделения суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную валовую выручку:

Коэффициент задолженности другим организациям (К6) вычисляется как частное от деления суммы обязательств по строкам «Поставщики и подрядчики», «Векселя к уплате», «Задолженность перед дочерними и зависимыми обществами», «Авансы полученные» и «Прочие кредиторы» на среднемесячную валовую выручку. Все эти строки пассива баланса функционально относятся к обязательствам организации перед прямыми кредиторами или ее контрагентами:

Коэффициент задолженности фискальной системе (К7) вычисляется как частное от деления суммы обязательств по строкам «Задолженность перед государственными внебюджетными фондами» и «Задолженность перед бюджетом» на среднемесячную валовую выручку:

Коэффициент внутреннего долга (К8) вычисляется как частное от деления суммы обязательств по строкам «Задолженность перед персоналом организации», «Задолженность участникам (учредителям) по выплате доходов», «Доходы будущих периодов», «Резервы предстоящих расходов», «Прочие краткосрочные обязательства» на среднемесячную валовую выручку:

Повышение этого коэффициента характеризует увеличение удельного веса внутреннего долга в общей сумме долгов.

Степень платежеспособности по текущим обязательствам (К9) - показатель, установленный распоряжением Федеральной службы России по финансовому оздоровлению и банкротству «О мониторинге финансового состояния организаций и учете их платежеспособности» в качестве главного критерия определения платежеспособности и неплатежеспособности организаций.

Степень платежеспособности по текущим обязательствам определяется как отношение текущих заемных средств организации (краткосрочных обязательств — стр. 690 формы № 1) к среднемесячной выручке. Последняя вычисляется по валовой выручке, включающей выручку от продаж за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи, деленной на количество месяцев в отчетном периоде.

В зависимости от значения показателя степени платежеспособности по текущим обязательствам, рассчитанного на основе данных за последний отчетный период, организации ранжируются на три группы:

1) платежеспособные организации, у которых значение указанного показателя не превышает 3 месяцев;

2) неплатежеспособные организации первой категории, у которых значение показателя составляет от 3 до 12 месяцев;

3) неплатежеспособные организации второй категории, у которых значение этого показателя превышает 12 месяцев.

Коэффициент покрытия текущих обязательств оборотными активами (К10) показывает, насколько текущие обязательства покрываются оборотными активами. Он определяется как стр.290/стр.690.

Кроме того, показатель характеризует платежные возможности организации при условии погашения всей дебиторской задолженности (в том числе "невозвратной") и реализации имеющихся запасов (в том числе неликвидов). Снижение данного показателя за анализируемый период свидетельствует о снижении уровня ликвидности активов или о росте убытков организации.

Показатель собственного капитала в обороте (К11) (собственные оборотные средства) равен стр.490 – стр.190.

Наличие собственного капитала в обороте (собственных оборотных средств) является одним из важных показателей финансовой устойчивости организации. Отсутствие собственного капитала в обороте организации свидетельствует о том, что все оборотные средства организации, а также, возможно, часть внеоборотных активов (в случае отрицательного значения показателя) сформированы за счет заемных средств (источников).

Доля собственного капитала в оборотных средствах (К12) (коэффициент обеспеченности собственными оборотными средствами) Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

Он определяется как (стр.490 –стр.190)/стр.290. Н больше или равен 0,1

Коэффициент автономии (К13) (финансовой независимости). Данный показатель определяет долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Показатель характеризует соотношение собственного и заемного капитала организации.

Он равен стр.490/(стр.190+стр.290) Н больше или равен 0,5

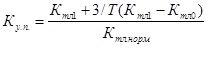

Для прогноза изменения платежеспособности предприятия упомянутыми выше «Методическими положениями...» Федерального управления по делам о несостоятельности установлен коэффициент восстановления платежеспособности, вычисляемый по формуле:

где Кб.л.1 и Кб.л.0 - соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

Кб.л .норм - нормативное значение коэффициента текущей ликвидности;

6 — период восстановления платежеспособности, мес;

Т — отчетный период, мес.

Если Кв.п.> 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если Кв.п.< 1, у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

В случае если фактический уровень Кб.л равен нормативному значению на конец периода или выше его, но наметилась тенденция его снижения, рассчитывают коэффициент утраты платежеспособности (Ку.п.) за период, равный трем месяцам:

Если Ку.п.> 1, то предприятие имеет реальную возможность сохранить свою платежеспособность в течение трех месяцев, и наоборот.

С учетом наличных неплатежей, а также нарушений внутренней финансовой дисциплины и внутренних неплатежей финансовое состояние организации может быть охарактеризовано следующим ранжированием:

• абсолютная и нормальная устойчивость финансового состояния характеризуется отсутствием неплатежей и причин их возникновения, т.е. работа высоко- или нормальнорентабельна, отсутствуют нарушения внутренней и внешней финансовой дисциплины;

• неустойчивое финансовое состояние характеризуется наличие нарушений финансовой дисциплины (задержки в оплате труда, использование временно свободных собственных средств резервного фонда и фондов экономического стимулирования пр.), перебоями в поступлении денег на расчетные счета и в платежах, неустойчивой рентабельностью, невыполнением финансового плана, в том числе по прибыли;

• кризисное финансовое состояние характеризуется кроме указанных признаков неустойчивого финансового положения еще, наличием регулярных неплатежей, по которым степень кризисного состояния может классифицироваться следующим образом:

- первая степень — наличие просроченных ссуд банкам и просроченной задолженности поставщикам за товары;

- вторая степень — наличие, кроме того, недоимок в бюджеты;

- третья степень, которая граничит с банкротством, — наличие, кроме той задержек в оплате труда и других неплатежей по исполнительным документам.