Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные.

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Платежеспособность направлена на обеспечение планомерного поступления и расходования денежных средств, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В тоже время ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового состояния организации при разной степени учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, кредитующий организацию, больше внимания уделяет коэффициенту критической ликвидности. Покупатели и держатели акций и облигаций организации в большей мере оценивают ее финансовую устойчивость по коэффициенту текущей ликвидности.

Экономический потенциал предприятия не сводится лишь к имущественной компоненте; не менее важна и финансовая его сторона, суть которой — в отражении рациональности структуры оборотных активов как обеспечении текущих расчетов, достаточности денежных средств, возможности поддерживать сложившуюся или желаемую структуру источников средств и др. Если, например, два предприятия имеют одинаковые состав и структуру имущества, но одно из них существенно больше обременено долгами по сравнению с другим, то характеристика экономического потенциала как способности, в частности, генерировать прибыль для этих двух предприятий будет принципиально различной.

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса — возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия — это более общее понятие ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Смысл определения состоит в том, что если процессы производства и реализации продукции идут в нормальном режиме, то денежных сумм, поступающих от покупателей в оплату полученной ими продукции, будет достаточно для расчетов с кредиторами, т.е. расчетов по текущим обязательствам. Оговорка о нарушении сроков погашения означает, что в принципе не исключены сбои в поступлении денежных средств от дебиторов, однако в любом случае эти деньги поступят и их будет достаточно для расчетов с кредиторами.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но при этом иметь неблагоприятные возможности в будущем, и наоборот.

В экономической литературе различают понятия ликвидности совокупных активов как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и ликвидности оборотных активов, обеспечивающей текущую его платежеспособность.

На рисунке приведена блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, в котором все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий — без первого и второго; если рухнет первый этаж, то и все остальные тоже. Следовательно, ликвидность баланса – основа (фундамент) платежеспособности и ликвидности предприятия. Иными словами, ликвидность — это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче одерживать свою ликвидность.

Признаком, свидетельствующим об ухудшении ликвидности, является увеличение иммобилизации собственных оборотных средств, проявляющееся в увеличении неликвидов, просроченной дебиторской задолженности и векселей полученных (просроченных) и др. О некоторых подобных активах и их относительной значимости можно судить по наличию и динамике одноименных статей в отчетности.

О неплатежеспособности свидетельствует, как правило, наличие других «больных» статей в отчетности: «Убытки», «Кредиты и займы, не погашенные в срок», «Просроченная кредиторская задолженность», «Векселя выданные просроченные». Следует отметить, что последнее утверждение верно не всегда. Приведем две наиболее характерные причины. Во-первых, фирмы-монополисты могут сознательно идти на нестрогое соблюдение контрактов со своими поставщиками и подрядчиками (логика здесь проста: не будете следовать нашим правилам игры, мы найдем вам замену). Во-вторых, в условиях инфляции непродуманно составленный договор на предоставление кратко- или долгосрочной ссуды может вызывать искушение нарушить его и уплачивать штрафы обесценивающимися деньгами.

Неплатежеспособность может быть как случайной, временной, так и длительной, хронической. Ее причины: недостаточная обеспеченность финансовыми ресурсами, невыполнение плана реализации продукции, нерациональная структура оборотных средств, несвоевременное поступление платежей от контрагентов и др.

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Платежеспособность направлена на обеспечение планомерного поступления и расходования денежных средств, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В тоже время ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового состояния организации при разной степени учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, кредитующий организацию, больше внимания уделяет коэффициенту критической ликвидности. Покупатели и держатели акций и облигаций организации в большей мере оценивают ее финансовую устойчивость по коэффициенту текущей ликвидности.

Экономический потенциал предприятия не сводится лишь к имущественной компоненте; не менее важна и финансовая его сторона, суть которой — в отражении рациональности структуры оборотных активов как обеспечении текущих расчетов, достаточности денежных средств, возможности поддерживать сложившуюся или желаемую структуру источников средств и др. Если, например, два предприятия имеют одинаковые состав и структуру имущества, но одно из них существенно больше обременено долгами по сравнению с другим, то характеристика экономического потенциала как способности, в частности, генерировать прибыль для этих двух предприятий будет принципиально различной.

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса — возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия — это более общее понятие ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Смысл определения состоит в том, что если процессы производства и реализации продукции идут в нормальном режиме, то денежных сумм, поступающих от покупателей в оплату полученной ими продукции, будет достаточно для расчетов с кредиторами, т.е. расчетов по текущим обязательствам. Оговорка о нарушении сроков погашения означает, что в принципе не исключены сбои в поступлении денежных средств от дебиторов, однако в любом случае эти деньги поступят и их будет достаточно для расчетов с кредиторами.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но при этом иметь неблагоприятные возможности в будущем, и наоборот.

В экономической литературе различают понятия ликвидности совокупных активов как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и ликвидности оборотных активов, обеспечивающей текущую его платежеспособность.

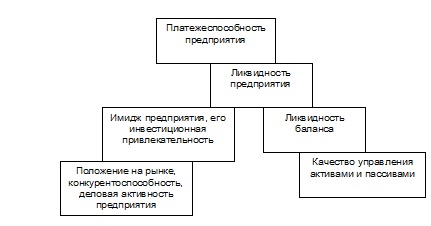

На рисунке приведена блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, в котором все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий — без первого и второго; если рухнет первый этаж, то и все остальные тоже. Следовательно, ликвидность баланса – основа (фундамент) платежеспособности и ликвидности предприятия. Иными словами, ликвидность — это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче одерживать свою ликвидность.

Признаком, свидетельствующим об ухудшении ликвидности, является увеличение иммобилизации собственных оборотных средств, проявляющееся в увеличении неликвидов, просроченной дебиторской задолженности и векселей полученных (просроченных) и др. О некоторых подобных активах и их относительной значимости можно судить по наличию и динамике одноименных статей в отчетности.

О неплатежеспособности свидетельствует, как правило, наличие других «больных» статей в отчетности: «Убытки», «Кредиты и займы, не погашенные в срок», «Просроченная кредиторская задолженность», «Векселя выданные просроченные». Следует отметить, что последнее утверждение верно не всегда. Приведем две наиболее характерные причины. Во-первых, фирмы-монополисты могут сознательно идти на нестрогое соблюдение контрактов со своими поставщиками и подрядчиками (логика здесь проста: не будете следовать нашим правилам игры, мы найдем вам замену). Во-вторых, в условиях инфляции непродуманно составленный договор на предоставление кратко- или долгосрочной ссуды может вызывать искушение нарушить его и уплачивать штрафы обесценивающимися деньгами.

Неплатежеспособность может быть как случайной, временной, так и длительной, хронической. Ее причины: недостаточная обеспеченность финансовыми ресурсами, невыполнение плана реализации продукции, нерациональная структура оборотных средств, несвоевременное поступление платежей от контрагентов и др.