Управленческий консалтинг зародился в ходе промышленной революции, когда начали появляться первые фабрики, а также связанные с этим институциональные и общественные преобразования. Консалтинг становится возможным, когда процесс общения и структуризации управленческого опыта достигает развитой стадии. Следовательно, должны быть выявлены и описаны различные методы и принципы консультирования, а предприниматель должен иметь уровень неудовлетворенности своим положением и желание совершенствовать свои дела и методы управления. Первые условия для этого были созданы во второй половине XIX в., когда зародилось движение научного управления.

Консультирование на основе научного управления концентрировалось на вопросах производительности и эффективности работы фабрики, рациональной организации труда и снижении издержек производства. Такое консультирование называли организацией производства, а консультантов – экспертами по эффективности.

В начале XX в. область деятельности консалтинга возросла. Появились первые профессиональные консультанты, такие, как Фредерик Тейлор, Артур Д. Литтл, Тоуэрс Пэррин и Гаррингтон Эмерсон. Последние двое основали первые консалтинговые фирмы. В 1914 г. в Чикаго Эдвин Буз основал службу деловых исследований "Буз-Аллен энд Хамилтон". Появились консалтинговые фирмы по управлению человеческими ресурсами, по управлению сбытом и маркетингом, а также по управлению финансовыми ресурсами. В 1925 г. Джеймс О. МакКинси и Эндрю Томас Карни в партнерстве основали компанию, давшую впоследствии начало двум крупнейшим в мире консалтинговым фирмам - "МакКинси энд Компани" и "А. Т. Карни".

В 20-30е годы после “великой депрессии” управленческий консалтинг завоевал признание во всех промышленно развитых странах. Однако его объем и области применения оставались ограниченными. Их услугами пользовались в основном крупные промышленные фирмы. Однако появился спрос на консультирование государственного сектора и военного комплекса, что сыграло немаловажную роль во время второй мировой войны.

Послевоенный период называют “золотыми годами” консультирования. Именно в то время спрос на консалтинговые услуги начал расти особенно интенсивно. Это было обусловлено послевоенным строительством, ростом деловой активности, ускорением технологического прогресса, интернационализацией промышленности, торговли и финансов. Большинство консалтинговых фирм, созданных в те годы, существуют и в настоящее время и занимают лидирующие позиции. Например, “РА” (Великобритания) в 1943 г. имела лишь 6 консультантов, в 1963 г. – 370, а в 1984 г. – более 1300 консультантов в 22 странах[1].

Появилась концепция реструктуризации, т.е. разукрупнение предприятий и слияние – образование стратегических альянсов и совместное использование ресурсов для повышения гибкости предприятий и сокращения управленческих издержек.

Консалтинг получил столь широкое распространение, что в США в 70-е годы на каждые 100 управляющих в промышленности приходился 1 консультант. В 80-е годы появился термин “консультантовооруженность”, который определяется отношением общего числа жителей страны к числу консультантов. В Японии этот показатель равен 2,5 тыс.чел.; в США – 4,5; в странах Западной Европы – 12,5; в развивающихся странах – 250-300[2]. Неразвитость консалтинга в нашей стране не позволяет в настоящее время проводить расчеты по “консультантовооруженности”, однако, было бы правильней подсчитывать этот показатель через отношение числа руководителей и специалистов к числу консультантов (т.к. они представляют собой главный объект консультирования).

1.2 Становление и правовая база консалтинга в России

С развитием рыночных отношений консультационные услуги становятся столь же необходимыми, как банки, финансовые компании, страховые фирмы и т.д. Это объясняется тем, что рыночная экономика предусматривает формирование здоровой конкурентной среды, а конкурентные преимущества таких фирм заключаются в нововведениях и квалифицированных советах. На первых этапах экономического развития спрос и разнообразие консультационных услуг были ничтожны. Сегодня же спектр консультационных услуг значительно расширился - это внешний финансовый аудит, бухгалтерское обслуживание, образовательные, юридические, рекрутинговые услуги, обеспечение информационными технологиями, инжиниринговые услуги, проектно-инвестиционное консультирование, услуги по антикризисному управлению и др.

Спрос на консалтинговые услуги растет не только в России, но и во всем мире. Основными причинами этого являются конкуренция, структурные преобразования в фирмах, интернационализация и глобализация бизнеса.

Ситуация в России отличается от ситуации на Западе. То, что происходит в России, можно характеризовать как переход страны от централизованной плановой экономики к экономике рыночной. Внутренний спрос на консультационные услуги в России пока еще отстает от спроса в развитых странах. Но кроме внутреннего спроса существует и внешний спрос, который направлен почти полностью на покупку услуг иностранных консалтинговых фирм, действующих на территории России. Основным источником внешнего спроса являются инвестиции и техническая помощь международных организаций, правительств и частных фондов зарубежных государств. В последнее время в связи с нестабильностью рынка и недоверием иностранных инвесторов, а также с сокращением числа иностранных фирм, находящихся на российском рынке, внешний спрос значительно снизился. Таким образом, в соответствии с понятиями рыночной экономики российский консалтинг находится лишь на начальном этапе развития.

управление.

1.3 Виды консалтинговых услуг

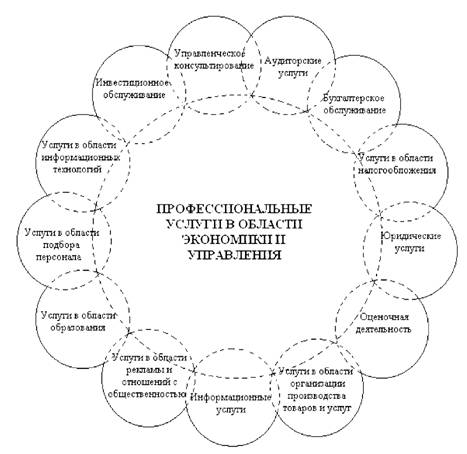

Связь профессиональных услуг в области экономики и управления схематично представлена на рис.2.

Дадим характеристики каждому виду профессиональных услуг по экономике и управлению, представленных на рис. 2.

Управленческое консультирование. Это профессиональная деятельность, связанная с предоставлением услуг высококвалифицированными специалистами-консультантами по анализу конкретных проблем управления, выдаче рекомендаций и оказанию помощи при их внедрении на конкретном предприятии (объекте)[11].

Консалтинг по вопросам управления целиком охватывает весь круг проблем, относящихся к сферам менеджмента, стратегии и организации. Он включает:

· консультирование по общему управлению (менеджмент-консалтинг), т.е. помощь в решении проблем, связанных с самим существованием объекта консультирования и перспективами его развития;

Рис. 2. Связь профессиональных (деловых) услуг[12]

1.4 Характерные черты процесса консультирования

Западные теоретики управленческого консультирования выделяют следующие характерные черты управленческого консультирования[17].

Во-первых, консультанты оказывают профессиональную помощь руководящим работникам. Опытные консультанты проходят через многие организации и учатся использовать приобретенный опыт, оказывая помощь новым и старым клиентам в различных ситуациях. Следовательно, они умеют распознавать общие тенденции и обычные причины проблем. Более того, профессиональные консультанты постоянно следят за литературой по проблемам управления и за развитием теорий методов и систем управления, а также за ситуацией на рынке. Таким образом, они действуют как связующее звено между теорией и практикой управления.

Во-вторых, консультанты в основном дают советы. Это означает, что они – только советники и не обладают непосредственной властью принимать решения об изменениях и претворять их в жизнь. Консультанты отвечают за качество и законченность совета. Клиенты несут всю ответственность, которая проистекает из принятия совета.

И, в-третьих, консультирование – это независимая служба. Консультант оценивает любую ситуацию, предлагает объективные рекомендации относительно того, что надо делать клиенту, не задумываясь о том, как это могло бы повлиять на его собственные интересы. Консультант должен обладать такими видами независимости:

· финансовой,

· административной,

· политической,

· эмоциональной.

Все это предъявляет высокие требования к качеству и эффективности консалтинговых услуг и вызывает их ориентированность на интересы клиента.

Отметим еще раз, что требования к эффективности консалтинговых услуг в России практически не отличаются от западных, а зачастую даже превышают требования западных аналогов. Это объясняет, почему в последние годы наблюдается уход западных консалтинговых фирм с российского рынка и возрастающим количеством украинских консультантов, работающих в оставшихся западных фирмах.

Однако существует еще множество проблем консалтинговой деятельности в России. Не хватает квалифицированных специалистов. Не отрегулирована нормативно-правовая база. Постоянно встает вопрос качества консалтинговых услуг. Не адаптированы методики консалтинговой деятельности к условиям экономики России. Все это способствует проведению научных исследований с дальнейшим применением на практике.

Наиболее критичным компонентом и наименее уловимым элементом консультационных услуг являются консультант-клиентские отношения. Отношения, возникающие в процессе консалтинга, как и все другие, зависят от черт характера, ситуации и интерпретации. Эти отношения требуют особого внимания к обеспечению их успеха. Существует мистическая оболочка клиент-консультантских отношений, которая является уникальной. Часто клиенты чувствуют, что вручают свою участь в руки консультанта.

2 Анализ рынка консалтинговых услуг

2.1 Анализ рынка консалтинга в России

Консалтинговая деятельность зародилась в нашей стране в середине 20-х годов и оказала существенное влияние на формирование теории и совершенствование практики управления. Истоки управленческого консультирования берут начало в концепции научной организации труда (НОТ) 20-30-х годов, когда Институт техники управления при Наркомате РКИ занимался консультационной деятельностью. Позднее в период организации крупных предприятий, в эпоху индустриализации и укрепления административно-директивного стиля управления, консалтинговая деятельность была резко свернута.

2.2 Анализ рынка консалтинговых услуг в N-е

Как уже упоминалось выше, консалтинг в последние годы является широко востребованной услугой. Это касается и такого регионального рынка как г. N-. Хотя масштаб деятельности консалтинговых компаний существенно ниже столичного, однако представлено существенное разнообразие фирм как по направлениям деятельности, так и по объемам оказываемых услуг.

В таблице перечислены основные компании, занимающиеся оказанием консалтинговых услуг.

Таблица 3

Основные фирмы, оказывающие консалтинговые услуги в г. N-е

3 Бизнес-план по оказанию консалтинговых услуг фирмой «Аудит и Консалтинг»

3.1 Анализ финансового состояния фирмы «Аудит и Консалтинг»

Рис. 9. Структура активов ООО «Аудит и Консалтинг»

Из табл. 4 и рис. 9 видно, что за отчетный год структура активов ООО «Аудит и Консалтинг» несколько изменилась: доля основного капитала, т.е. внеоборотных активов, увеличилась на 5%, а доля оборотного, уменьшилась.

Оценка капитала, вложенного в имущество предприятия приведена в таблице 5.

Таблица 5

Состав, динамика и структура капитала вложенного в имущество предприятия

|

Показатели |

Сумма, руб |

Темп прироста % (+-) |

Удельный вес в капитале, вложенном в имущество % |

||||

|

на начало года |

на конец года |

изменение за год |

на начало года |

на конец года |

изменение за год |

||

|

1 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Источники капитала предприятия», всего |

1520 |

1930 |

410 |

126,97% |

100,00% |

100,00% |

0,00% |

|

в том числе: 2. Собственный капитал |

805,6 |

926,5 |

120,9 |

115,01% |

53,00% |

48,01% |

-4,99% |

|

из него: 2.1. уставный капитал |

15,2 |

15,2 |

0 |

100,00% |

1,00% |

0,79% |

-0,21% |

|

2.2. добавочный капитал |

668,8 |

791,3 |

122,5 |

118,32% |

44,00% |

41,00% |

-3,00% |

|

2.5. целевые финансирование и поступления |

|||||||

|

2.6. нераспределенная прибыль |

121,6 |

120 |

-1,6 |

98,68% |

8,00% |

6,22% |

-1,78% |

|

3. Заемный капитал |

714,4 |

1003,5 |

289,1 |

140,47% |

47,00% |

51,99% |

4,99% |

|

3.2. краткосрочные заемные средства |

714,4 |

1003,5 |

289,1 |

140,47% |

47,00% |

51,99% |

4,99% |

|

из них: 3.2.1. кредиты банков |

657,552 |

943,477 |

285,925 |

143,48% |

43,26% |

48,88% |

5,62% |

|

3.2.2. кредиторская задолженность |

53,352 |

55,005 |

1,653 |

103,10% |

3,51% |

2,85% |

-0,66% |

На основании данных таблицы 5 построены диаграммы на рис. 10 и 11.

Рис. 10. Структура капитала, вложенного в имущество предприятия

Рис. 11. Структура собственного капитала

Абсолютные значения показателей финансовой устойчивости можно отнести к неудовлетворительным.

Динамику показателей финансовой устойчивости за отчетный период следует также оценить отрицательно, так как снились значения коэффициента маневренности и коэффициента обеспеченности собственными оборотными средствами.

Ликвидность означает способность предприятия переводить активы предприятия в ликвидные средства (наличные и безналичные денежные средства), при этом процесс перевода активов в ликвидные средства может происходить как с потерей, так и без потери балансовой стоимости активов, то есть скидками с цены.

Таблица 9

Расчет и оценка динамики показателей ликвидности предприятия

|

Показатель |

Рекомендуемое значение |

Расчет показателя |

|

|

на начало года |

на конец года |

||

|

1 |

2 |

3 |

4 |

|

1. Краткосрочные (текущие) обязательства предприятия, руб |

X |

714,4 |

1003,5 |

|

2. Денежные средства и краткосрочные финансовые вложения, руб |

X |

735,984 |

832,988 |

|

3. Дебиторская задолженность, тыс.руб |

X |

59,28 |

78,358 |

|

4. Запасы (за вычетом расходов будущих периодов), руб |

X |

0 |

0 |

|

Расчетные показатели 5. Коэффициент абсолютной ликвидности |

0,04…0,1 |

1,03 |

0,83 |

|

6. Коэффициент срочной (быстрой) ликвидности (коэффициент ликвидности) |

0,7-1 |

1,11 |

0,91 |

|

7. Коэффициент текущей ликвидности (общий коэффициент покрытия) |

>2 |

1,13 |

0,92 |

Анализ таблицы 10 показывает следующую ликвидность баланса:

В ООО «Аудит и Консалтинг» имеется следующая зависимость между активами и пассивами:

На начало периода А1>П1; А2<П2; А3=П3; А4<П4.

На конец периода А1>П1; А2<П2; А3>П3; А4>П4.

Так как баланс считается абсолютно ликвидным, если:

А1≥П1; А2≥П2; А3≥П3; А4≤П4.

То можно признать недостаточную ликвидность баланса, причем за отчетный период произошло ее ухудшение.

Анализ рентабельности (табл. 11) позволяет оценить способность предприятия приносить доход на вложенный в него (предприятие) капитал. Характеристика рентабельности предприятия базируется на расчете четырех основных показателей - рентабельности всего капитала, собственного капитала, основной деятельности и рентабельности продаж.

Динамика показателей рентабельности (по данным на начало и конец года) показывает отрицательную динамику показателей рентабельности в отчетном периоде. Абсолютные значения рентабельности ниже нормы (около 15%).

Таблица 11

Расчет и динамика показателей рентабельности (по данным на начало и конец года)

В дипломной работе для прогнозирования банкротства предприятия может быть использована пятифакторная модель «'Z-счета» Э.Альтмана:

Z=1,2х1+1,4х2+3,Зх3+0,6х4+0,999х5,

где х1 - отношение собственных оборотных средств к сумме активов;

х2 - отношение нераспределенной прибыли (прошлых лет и отчетного года) к сумме активов;

х3 - отношение операционной прибыли (до вычета процентов и налогов) к сумме активов;

х4 - отношение рыночной стоимости акций к балансовой стоимости долгосрочных и краткосрочных заемных средств;

х5 - коэффициент оборачиваемости активов.

Данные для расчета вероятности банкротства сведены в таблицу 12.

Таблица 12

Расчета вероятности банкротства (модель Альтмана)

В результате расчетов в табл.12 можно сделать вывод о высокой вероятности банкротства предприятия на начало и конец отчетного периода. Причем наблюдается отрицательная динамика показателя.

Таким образом, анализ финансового состояния показал, что финансовое состояние фирмы «Аудит и Консалтинг» является неудовлетворительным. Основной причиной этого является низкая рентабельность продаж. Для роста рентабельности продаж необходимо введение новых видов услуг, какими и являются консалтинговые услуги.

3.2 Обоснование бизнес-плана

Бизнес-план — это план развития бизнеса на предстоящий период, в котором сформулированы предмет, основные цели, стратегии, направления и географические регионы хозяйственной деятельности, в котором определены ценовая политика, емкость и структура рынка, условия осуществления поставок и закупок, транспортировки, страхования и переработки товаров, факторы, влияющие на рост/снижение доходов и расходов по группе товаров и услуг, являющихся предметом деятельности предприятия.

Бизнес-план всегда носит вероятностный характер, предполагает возможность различных вариантов делового поведения предприятия. В этом его коренное отличие от технико-экономического обоснования, в котором существует достаточно жесткая увязка с определенной технологией, присутствует конкретная проектно-сметная документация и т.п. Бизнес-план — это план возможных действий предприятия на рынке. Любая информация, представленная в бизнес-плане (хозяйственная стратегия, формулы распределения прибыли, схемы работы с поставщиками и субподрядчиками и т.п.), может стать предметом обсуждения, дальнейшего анализа.

Бизнес-план всегда имеет адресата. Им может быть партнер-инвестор, вышестоящее руководство или органы государственного управления, поэтому в любом случае в бизнес-плане должны быть учтены интересы того, кому он адресован.

В связи с расширением рынка консалтинговых услуг в России в целом и г. N-е в частности, востребованностью этого вида услуг среди предпринимателей является целесообразным расширение деятельности фирмы в этом направлении.

Бизнес-план предусматривает финансовое обоснование консалтинговой деятельности фирмы. В результате анализа рынка установлено, что основными перспективными направлениями являются:

· консультирование по общему управлению (менеджмент-консалтинг), т.е. помощь в решении проблем, связанных с самим существованием объекта консультирования и перспективами его развития;

· консультирование по административному управлению (администрирование) (формирование и регистрация компаний, организация работы офиса, обработка данных, система административного контроля и т.д.), основная задача - оптимизировать управление организацией;

Так как рынок консалтинговых услуг в N-е, как и для всех подобных региональных рынков, характеризуется большим разнообразием потребляемых услуг при небольших объемах самого рынка, то следует предусмотреть наличие специалистов универсального профиля. Оптимальным числом для начала деятельности будет три штатные единицы по следующим направлениям:

· Маркетинговый консалтинг;

· Юридический консалтинг;

· Налоговый консалтинг.

Не менее важно составить наиболее вероятный оптимистический и пессимистический прогнозы финансовых результатов, а также рассчитать издержки по подготовке к пуску производства (табл. 13). Для расчетов издержек производства принимались существующие на сегодняшний день цены в N-е. Так предлагается следующая схема оплаты труда. Оклад консультанта – 5000 руб. в месяц. Премиальные и прочие надбавки – 5000 рублей в месяц в зависимости от объема и качества оказанных услуг.

Стоимость материалов учитывает приобретение мебели и оргтехники по аналогичной смете организации. Плата за лицензии и допуски учитывает возможность приобретения нематериальных активов (программное обеспечение), которое может понадобиться в процессе работы.

В стоимость регистрации и презентации в основном входит оплата мероприятий по PR нового направления деятельности фирмы. Резерв наличности предусматривается на случай непредвиденных расходов. Все суммы рассчитаны или по примеру аналогичных затрат в организации, или по существующим расценкам. Так на рекламу консалтинга планируется выделить в месяц 2100 рублей. В эту сумму входит оплата рекламы блоками в газетах «Из рук в руки» - 800 рублей, «Все для Вас» - 500 рублей, расклейка объявлений на остановках и в газете «Мир информации» 700 рублей.

Так как анализ финансового состояния организации показывает отсутствие средств на организацию бизнеса из-за большой кредиторской задолженности, то планируется на организацию консалтингового направления взять кредит в банке, и, соответственно, предусмотрены выплаты по нему процентов, но не выше существующей в настоящее время ставки рефинансирования.

Аренду помещения предполагается производить в том же здании, где в настоящий момент располагается фирма.

В расходы по подготовке персонала включены возможные расходы, связанные с переподготовкой персонала, участием в конференциях, семинарах и т.д.

Налоги (государственные и местные) включают в себя налоги на рекламу (5%), единый социальный налог и отчисления в Фонд социального страхования по травматизму (35,8%).

Таблица 13

Один из основных документов финансового раздела — это план доходов и расходов (табл. 14). Он показывает финансовую осуществимость нового предприятия и готовится, используя прогноз продаж и соответствующие ему производственные затраты.

Таблица 14

План доходов и расходов

Таблица 15

Определение безубыточного объема продаж

|

Наименование показателя |

Величина |

|

Общие постоянные издержки, тыс.руб. |

164,5 |

|

Переменные издержки на единицу продукции, тыс.руб. |

0,01 |

|

Цена единицы, час |

0,4 |

|

Безубыточная величина объема продаж, час |

421,2 |

Полученная величина безубыточного объема продаж вполне реальна, так как нагрузка на специалиста получается чуть выше 4 часов в день. На основании полученных данных составим финансовый план организации с учетом введения новых видов услуг.

Результаты расчетов (табл.16) показывают, что рентабельность продаж, определяемая отношением прибыли ко всем затратам, связанным с приобретением и продажей товаров, возрастает с 7,2% (без кредита) до 17,6% (при получении кредита) за 2004 г. Таким образом, с 1 руб., затраченного на взятый кредит, организация получает 30,1 коп. чистой прибыли. Такой результат оценки эффективности полученного кредита можно считать вполне приемлемым, тем более что проценты по нему уплачиваются сразу же после реализации услуг.

Проведенные расчеты показывают, что введение консалтинговых услуг в фирме «Аудит и Консалтинг» позволит поднять объем продаж и улучшить финансовое положение организации. Расчеты были сделаны с учетом кредита, взятого в банке. Однако тот же результат можно получить за счет перераспределения средств на других участках. В частности за счет высвобождения оборудования, мебели и помещений на нерентабельных направлениях. Тогда это будет оптимистичный вариант бизнес-плана.

Таблица 16

Финансовый план организации «Аудит и Консалтинг»

Заключение

В жизни каждого руководителя бывают такие минуты, когда он дорого бы заплатил за консультацию опытного специалиста. Именно в такие моменты и обращаются чаще всего за помощью в консалтинговые компании.

Консалтинг - это очень широкое понятие, ибо подразумевает под собой профессиональное консультирование по любым проблемам, с которыми столкнулось в ходе своей работы предприятие. Распространено мнение, что к услугам внешних консультантов прибегают в основном те организации, которые оказались в критическом положении или даже на грани краха. Действительно, существует так называемый кризис-консалтинг, который занимается восстановлением бизнеса и решает проблемы, связанные с неплатежеспособностью предприятия. Однако помощь в критических ситуациях - отнюдь не основная функция консалтинга.

К независимым консультантам обращаются и в тех случаях, когда предприятие планирует провести перестройку своей структуры, связанную либо с расширением, либо с изменением формы собственности или переориентацией на более перспективные и выгодные направления бизнеса. Консультация может потребоваться, если фирма хочет утвердить свои позиции на рынке, создать определенный имидж в глазах потенциальных партнеров. Консультантов зовут, когда на фирме нет людей, способных решить ту или иную проблему, или если руководство хочет подстраховаться советом специалиста, прежде чем принять какое-либо решение. Между тем сами консультанты считают, что обращаться в консалтинговые фирмы можно (и нужно) и без особых причин, так сказать, для профилактики.

Потребителями услуг консалтинговых фирм являются руководители и собственники компаний, топ-менеджеры, финансовые директора и главные бухгалтеры. Именно на них лежит ответственность по вопросам снижения издержек, повышения конкурентоспособности, инвестиционной привлекательности компании.

Список использованной литературы

1. Федеральный закон от 7 августа 2001 г. N 119-ФЗ "Об аудиторской деятельности" (с изм. и доп. от 14 декабря, 30 декабря 2001 г.).

2. Федеральный закон от 8 февраля 1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью" (с изм. и доп. от 11 июля, 31 декабря 1998 г., 21 марта 2002 г.)

3. Постановление Правительства РФ от 23 сентября 2002 г. N 696 "Об утверждении федеральных правил (стандартов) аудиторской деятельности" (с изм. и доп. от 4 июля 2003 г.)

4. Постановление Правительства РФ от 11 февраля 2002 г. N 135 "О лицензировании отдельных видов деятельности"

5. Анализ рынка консалтинговых услуг. –М.: «СПЛАН-ХОЛДИНГ». 2003.

6. Бизнес-консалтинг – Россия. –М.: Технопринт. 2003.

7. Грейнер Л., Метцгер Р. Консалтинг и менеджмент. –М., Управление персоналом, 2001.

8. Ивлев А.Г. Мифодизайн управления. –М., ООО «ОДН», 2003. с.26.

9. Консалтинг в России: Введение в профессиональные методы работы. Практическое пособие под ред. А.П. Посадского. - М.: Национальный фонд подготовки кадров, 2002.

10. Лузин А.Е., Елмашев О.К. Вопросы теории и практики управленческого консультирования. Ижевск, 1986.

11. Нисевич Е.В., Муханова Е.Б. и др. Проблемы формирования и развития инновационной инфраструктуры. – М.: Институт экономики АН РФ, 2001.

12. Посадский А.П. Основы консалтинга: Пособие для преподавателей экономических и бизнес-дисциплин. - М.: ГУ ВШЭ, 2002.

13. Пригожин А. И. Становление управленческого консультирования в России. –М.: АНХ. 2003.

14. Рейзберг Б.А. и др. Современный экономический словарь. - М.: ИНФРА-М, 1998.

15. Румянцева З.П. Основы управленческого консультирования. Учеб. пособие. Ч.1 и 2. - М.: ГАУ, 1994.

16. Стил. Ф. Организация консультирования. –М., Маркетинг. 2002.

17. Управленческое консультирование. /Под ред. М.Кубра. В 2т. - М.:Интерэксперт, 2002.

18. Суйц В.П., Ахметбеков А.Н., Дубровина Т.А. Аудит: общий, банковский, страховой. - ИНФРА-М, 2001 г.

19. Уткин Э.А. Консалтинг. - М.: Ассоциация авторов и издателей "Тандем". Изд-во "Экмос", 2003.

20. Юксвярав Р.К., Хабакук М.Я., Лейманн Я.А. Управленческое консультирование: теория и практика. – М.: Экономика, 1983.

21. Абрамова Н.В. Учет в аудиторских фирмах, // "Главбух", N 20, октябрь 2002 г.

22. Бережная А. Советник по найму. Чем может помочь консалтинговая фирма, // Двойная запись", N 7, июль 2003 г.

23. Братчикова Н.В. Новое правовое регулирование аудиторской деятельности. // "Законодательство и экономика", N 8, август 2002 г.

24. Ефремов В.С. Управленческий консалтинг как бизнес // Менеджмент в России и за рубежом. - 1997, июль - август.

25. Крикунов А.В. Организация российского аудита: итоги и перспективы. // "Аудиторские ведомости", N 2, февраль 2001 г.

26. Посадский А.П. Консалтинг - инфраструктура профессиональной поддержки бизнеса // Инвестиции в России. - 2003. - N 1.

27. Старостина А.Н. Основные классификации инжиниринговых услуг. // Проблемы управления на рубеже веков: экономика, управление, информатика. Материалы международной научной конференции. - Владимир, 17 февраля 2002.

28. Сущность консультирования и его место в рыночной экономике, // "Аудиторские ведомости", N 5, 6, май, июнь 2002 г.

29. Услуги, сопутствующие аудиту. Подольский В.И., Савин А.А., Сотникова Л.В., //"Аудиторские ведомости", N 7, июль 2001 г.

30. Юрист вам в помощь. Чем поможет бухгалтеру юрист // "Двойная запись", N 7, июль 2003 г.

Приложение 1

Таблица 1

Бухгалтерский баланс ООО «Аудит и Консалтинг» на 1 января 2004 года (тыс.руб)

|

Актив |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

Нематериальные активы |

110 |

30,4 |

77,20 |

|

Основные средства |

120 |

684,0 |

926,4 |

|

Незавершенное строительство |

130 |

||

|

Доходные вложения в материальные ценности |

135 |

||

|

Долгосрочные финансовые вложения |

140 |

||

|

Отложенные налоговые активы |

145 |

||

|

Прочие внеоборотные активы |

150 |

||

|

Итого по разделу I |

190 |

714,4 |

1003,6 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||

|

Запасы |

210 |

||

|

Налог на добавленную стоимость по приобретенным |

|||

|

ценностям |

220 |

||

|

Дебиторская задолженность (платежи по которой |

6,1 |

3,1 |

|

|

ожидаются более чем через 12 месяцев после |

|||

|

отчетной даты) |

230 |

||

|

в том числе покупатели и заказчики |

3,5 |

2,1 |

|

|

Дебиторская задолженность (платежи по которой |

53,2 |

75,3 |

|

|

ожидаются в течение 12 месяцев после отчетной |

|||

|

даты) |

240 |

||

|

в том числе покупатели и заказчики |

34,6 |

41,4 |

|

|

Краткосрочные финансовые вложения |

250 |

15,2 |

29,0 |

|

Денежные средства |

260 |

720,8 |

804,0 |

|

Прочие оборотные активы |

270 |

10,3 |

15,1 |

|

Итого по разделу II |

290 |

805,6 |

926,4 |

|

БАЛАНС |

300 |

1520 |

1930 |

Продолжение таблицы 1

|

Пассив |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

15 |

15 |

|

|

Уставный капитал |

410 |

||

|

Собственные акции, выкупленные у акционеров |

|||

|

Добавочный капитал |

420 |

668,8 |

791,3 |

|

Резервный капитал |

430 |

||

|

в том числе: |

|||

|

резервы, образованные в соответствии |

|||

|

с законодательством |

|||

|

резервы, образованные в соответствии |

|||

|

с учредительными документами |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

121,6 |

120 |

|

Итого по разделу III |

490 |

806 |

927 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Займы и кредиты |

510 |

||

|

Отложенные налоговые обязательства |

515 |

||

|

Прочие долгосрочные обязательства |

520 |

||

|

Итого по разделу IV |

590 |

||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

657,6 |

943,5 |

|

|

Займы и кредиты |

610 |

||

|

Кредиторская задолженность |

620 |

53,352 |

55,005 |

|

в том числе: |

30,4 |

19,3 |

|

|

поставщики и подрядчики |

|||

|

задолженность перед персоналом организации |

18,24 |

30,9 |

|

|

задолженность перед государственным и |

0,3 |

1,9 |

|

|

внебюджетными фондами |

|||

|

задолженность по налогам и сборам |

4,4 |

2,9 |

|

|

прочие кредиторы |

|||

|

Задолженность перед участниками (учредителями) |

|||

|

по выплате доходов |

630 |

||

|

Доходы будущих периодов |

640 |

3,5 |

5,0 |

|

Резервы предстоящих расходов |

650 |

||

|

Прочие краткосрочные обязательства |

660 |

||

|

Итого по разделу V |

690 |

714,4 |

1003,5 |

|

БАЛАНС |

700 |

1520,0 |

1930,0 |

Таблица 2

Отчет о прибылях и убытках ООО «Аудит и Консалтинг» на 1 января 2004 года (тыс.руб)

|

Показатель |

За отчетный период |

За аналогичный период предыдущего года |

|

|

наименование |

код |

||

|

1 |

2 |

3 |

4 |

|

Доходы и расходы |

|||

|

по обычным видам деятельности |

|||

|

Выручка (нетто) от продажи товаров, продукции, работ, |

1668 |

1381,3 |

|

|

услуг (за минусом налога на добавленную стоимость, |

|||

|

акцизов и аналогичных обязательных платежей) |

|||

|

Себестоимость проданных товаров, продукции, |

1500,0 |

1195,6 |

|

|

работ, услуг |

|||

|

Валовая прибыль |

168 |

185,76 |

|

|

Коммерческие расходы |

8,4 |

2,16 |

|

|

Управленческие расходы |

0,3 |

0,3 |

|

|

Прибыль (убыток) от продаж |

159,3 |

183,3 |

|

|

Прочие доходы и расходы |

|||

|

Проценты к получению |

|||

|

Проценты к уплате |

2,16 |

||

|

Доходы от участия в других организациях |

|||

|

Прочие операционные доходы |

24,84 |

||

|

Прочие операционные расходы |

7,32 |

2,16 |

|

|

Внереализационные доходы |

0,4 |

||

|

Внереализационные расходы |

13,0 |

||

|

Прибыль (убыток) до налогообложения |

152,0 |

191,3 |

|

|

Отложенные налоговые активы |

|||

|

Отложенные налоговые обязательства |

|||

|

Текущий налог на прибыль |

32,0 |

62,3 |

|

|

Чрезвычайные доходы |

0,5 |

||

|

Чрезвычайные расходы |

21,6 |

||

|

Чистая прибыль (убыток) |

|||

|

отчетного периода |

120 |

108 |

|

Приложение 2

Виды консалтинговых услуг (согласно классификации Европейского справочника-указателя консультантов по управлению)[25]

1. Общее управление

1.01 определение эффективности системы управления

1.02 оценка бизнеса

1.03 управление нововведениями

1.04 определение конкурентоспособности/изучение конъюнктуры рынка

1.05 диверсификация или становление нового бизнеса

1.06 международное управление

1.07 оценка управления

1.08 слияния и приобретения

1.09 организационная структура и развитие

1.10 приватизация

1.11. управление проектом

1.12 управление качеством

1.13 реинжиниринг

1.14 исследование и развитие

1.15 стратегическое планирование

1.16 бенчмаркинг

1.17 поиск партнеров

1.18 внутренний менеджмент

1.19 управление экспортом и импортом

1.20 кризисное управление

2. Администрирование

2.01 анализ документооборота

2.02 размещение или перемещение отделов

2.03 управление офисом

2.04 организация и методы управления

2.05 регулирование риска

2.06 гарантии безопасности

2.07 планирование рабочих помещений и их оснащение

3. Финансовое управление

3.01 системы учета

3.02 оценка капитальных затрат

3.03 оборот фирмы

3.04 снижение себестоимости

3.05 неплатежеспособность (банкротство)

3.06 увеличение прибыли

3.07 увеличение доходов

3.08 налогообложение

3.09 финансовые резервы

4. Управление кадрами

4.01 профессиональное движение и сокращение штатов

4.02 культура корпорации

4.03 равные возможности

4.04 поиск кадров

4.05 отбор кадров

4.06 здоровье и безопасность

4.07 программы поощрения

4.08 внутренние связи

4.09 оценка работ

4.10 трудовые соглашения и занятость

4.11 обучение менеджменту

4.12 планирование рабочей силы

4.13 мотивация

4.14 пенсии

4.15 анализ функционирования

4.16 психологическая оценка

4.17 вознаграждение

4.18 повышение квалификации работников

4.19 разрешение конфликтов

4.20 тренинг

5. Маркетинг

5.01 реклама и содействие сбыту

5.02 корпоративный образ и отношения с общественностью

5.03 послепродажное обслуживание заказчиков

5.04 дизайн

5.05 прямой маркетинг

5.06 международный маркетинг

5.07 исследование рынка

5.08 стратегия маркетинга

5.09 разработка новой продукции

5.10 ценообразование

5.11 розничная продажа и дилерство

5.12 управление сбытом

5.13 обучение сбыту

5.14 социально-экономические исследования и прогнозирование

6. Производство

6.01 автоматизация

6.02 использование оборудования и его техническое обслуживание

6.03 промышленный инжиниринг

6.04 переработка материалов

6.05 регулирование внутреннего распределения материалов

6.06 упаковка

6.07 схема организации работ на предприятии

6.08 конструирование и совершенствование продукции

6.09 управление производством

6.10 планирование и контроль за производством

6.11 повышение производительности

6.12 закупки

6.13 контроль качества

6.14 управление запасами

6.15 эргономика

6.16 управление материалами

7. Информационная технология

7.01 системы автоматизированного проектирования и автоматизированные системы управления

7.02 применение компьютеров в аудите и оценке

7.03 электронная издательская деятельность

7.04 информационно-поисковые системы

7.05 административные информационные системы

7.06 проектирование и разработка систем

7.07 выбор и установка систем

7.08 внутренний аудит информационных систем

7.09 восстановление информационных систем

8. Специализированные услуги

8.01 обучающее консультирование

8.02 консалтинг по управлению электроэнергетикой

8.03 инженерный консалтинг

8.04 экологический консалтинг

8.05 информационный консалтинг

8.06 юридический консалтинг

8.07 консалтинг по управлению распределением материалов и материально-техническому снабжению

8.08 консалтинг в государственном секторе бизнеса

8.09 консалтинг по телекоммуникациям

[1] Управленческое консультирование. /Под ред. М.Кубра. В 2т. - М.:Интерэксперт, 2002. – Т.1. с. 27.

[2] Нисевич Е.В., Муханова Е.Б. и др. Проблемы формирования и развития инновационной инфраструктуры. – М.: Институт экономики АН РФ, 2001. – С.41.

[3] FEACO Information Document. Bruxelles, 1994. P.2.

[4] Рейзберг Б.А. и др. Современный экономический словарь. - М.: ИНФРА-М, 1998. - С.158.

[5] Стил. Ф. Организация консультирования. –М., Маркетинг. 2002. с.2.

[6] Грейнер Л., Метцгер Р. Консалтинг и менеджмент. –М., Управление персоналом, 2001.

[7] "Дженералист (от анг. General - общий) - это консультант универсального типа, разбирающийся в общих проблемах управления, которые не зависят от того, что является объектом управления". [5, Т.1, с.4749]. В русскоязычных переводах для обозначения консультанта такого рода иногда применяется термин "универсал".

[8] Управленческое консультирование: Путеводитель по профессии: В 2 т. / Под ред. М. Кубра: Пер. с нем. 2-е изд., перераб. - М.: Интерэксперт, 2002. - Т.2. - С.295.

[9] Консалтинг в России: Введение в профессиональные методы работы. Практическое пособие под ред. А.П. Посадского. - М.: Национальный фонд подготовки кадров, 2002. - С.74.

[10] Посадский А.П. Консалтинг - инфраструктура профессиональной поддержки бизнеса // Инвестиции в России. - 2003. - N 1. - С.54-58.

[11] Румянцева З.П. Основы управленческого консультирования. Учеб. пособие. Ч.1 и 2. - М.: ГАУ, 1994. - 240 с.

[12] При построении данной схемы, а также последующем описании профессиональных услуг использованы материалы: Посадский А.П. Основы консалтинга: Пособие для преподавателей экономических и бизнес-дисциплин. - М.: ГУ ВШЭ, 2002. Уткин Э.А. Консалтинг. - М.: Ассоциация авторов и издателей "Тандем". Изд-во "Экмос", 2003. Ефремов В.С. Управленческий консалтинг как бизнес // Менеджмент в России и за рубежом. - 1997, июль - август. - С.70-79.

[13] Федеральный закон от 7.08.01 г. N 119-ФЗ "Об аудиторской деятельности". П.1.3.

[14] Старостина А.Н. Основные классификации инжиниринговых услуг. // Проблемы управления на рубеже веков: экономика, управление, информатика. Материалы международной научной конференции. - Владимир, 17 февраля 2002.

[15] Консалтинг в России: Введение в профессиональные методы работы. Практическое пособие под ред. А.П. Посадского. - М.: Национальный фонд подготовки кадров, 2002. - С.12.

[16] Посадский А.П. Основы консалтинга: Пособие для преподавателей экономических и бизнес-дисциплин. - М.: ГУ ВШЭ, 2002. с. 124.

[17] Управленческое консультирование. /Под ред. М.Кубра. В 2т. - М.:Интерэксперт, 2002. – Т.1. с.59.

[18] См.: Лузин А.Е., Елмашев О.К. Вопросы теории и практики управленческого консультирования. Ижевск, 1986. Юксвярав Р.К., Хабакук М.Я., Лейманн Я.А. Управленческое консультирование: теория и практика. – М.: Экономика, 1983.

[19] Анализ рынка консалтинговых услуг. –М.: «Сплан-холдинг». 2003.

[20] Пригожин А. И.Становление управленческого консультирования в России. –М.: АНХ. 2003. с. 34.

[21] Бизнес-консалтинг – Россия. –М.: Технопринт. 2003. с. 3.

[22] Пригожин А. И.Становление управленческого консультирования в России. –М.: АНХ. 2003. с. 21.

[23] Ивлев А.Г. Мифодизайн управления. –М., ООО «ОДН», 2003. с.26.

[24] Пригожин А. И.Становление управленческого консультирования в России. –М.: АНХ. 2003. с. 29.

[25] Посадский А.П. Основы консалтинга: Пособие для преподавателей экономических и бизнес-дисциплин. - М.: ГУ ВШЭ, 2002. С.8.