Ответьте на вопрос

Тарифная система оплаты труда: ее сущность, состав, и содержание.

В основу тарифной системы оплаты труда положен анализ совокупности показателей (факторов), характеризующих трудовой вклад работника в достижение стоящих перед предприятием целей, в результате которого формируются образующие данную систему нормативы. В то же время нормативы разрабатываются таким образом, чтобы обеспечить дифференциацию оплаты труда в зависимости от сложности и условий работы, степени квалификации, качества труда работника и других факторов.

К числу основных нормативов, образующих тарифную систему оплаты труда, традиционную для советской экономики, относились: тарифно-квалификационные справочники, тарифные ставки и сетки, схемы должностных окладов инженерно-технических работников (ИТР) и служащих и нормы труда. Кроме того, тарифная система предусматривала различные доплаты и надбавки, рассчитываемые исходя из тарифов и носящие стимулирующий характер, районные коэффициенты и т.д.

Тарифно-квалификационные справочники включают подробные характеристики основных видов работ с указанием требований, предъявляемых к квалификации работника. Требуемый при выполнении той или иной работы уровень квалификации определяется разрядом. Более высокий разряд соответствует работе большей сложности.

Тарифно-квалификационные справочники работ и профессий рабочих используются также для тарификации (определения уровня сложности) работ.

Тарифная ставка - выраженный в денежной форме размер оплаты труда конкретной группы и категории работников в единицу времени (час, день, месяц).

Тарифные ставки применяются как при определении размера оплаты за отработанное время работникам, получающим повременную оплату, так и при определении сдельных расценок, на основании которых оплачивается труд рабочих-сдельщиков. В любом случае размер заработной платы конкретного работника при прочих равных условиях зависит от величины тарифной ставки.

Дифференциация заработной платы от разряда к разряду производится при помощи тарифной сетки, которая представляет собой таблицу, объединяющую шкалу тарифных разрядов и соответствующую ей шкалу тарифных коэффициентов (чем выше разряд, тем выше тарифный коэффициент).

Тарифный (квалификационный) разряд характеризует уровень квалификации рабочего и зависит от сложности выполняемых им работ, а также от степени его ответственности.

Тарифная система предполагает возможность применения различных форм и методов оплаты труда, в том числе повременные, сдельные и различные окладные системы оплаты труда.

Прежде перечень профессий рабочих-повременщиков, занятых в производственных отраслях народного хозяйства, труд которых оплачивался в соответствии с установленными месячными окладами, и размеры окладов утверждались Госкомтруда СССР и ВЦСПС. Руководителям предприятий было предоставлено право устанавливать месячные оклады взамен тарифных ставок лишь отдельным высококвалифицированным рабочим, занятым на особо важных и ответственных работах.

Естественно, что в настоящее время коммерческие предприятия никакими ограничениями в части выбора способа оплаты труда не связаны. Однако практика показывает, что многие предприятия устанавливают оклады работникам, которые находятся на суммированном учете рабочего времени. В результате возникают "лишние" вопросы: как производить оплату труда в случаях, когда работник, отработавший все время по своему индивидуальному графику, не выполнил установленную законодательством норму времени или как рассчитывать средний часовой заработок для оплаты больничных и отпусков?

Во всех случаях, когда применяется суммированный учет рабочего времени, целесообразно устанавливать часовые тарифные ставки.

На практике подчас возникает необходимость дифференцировать размер оплаты труда работников, занимающих должности (выполняющих трудовые функции), относящееся к одному тарифному разряду. С этой целью могут вводиться дополнительные критерии (например, продолжительность работы в данной должности) и устанавливаться несколько уровней оплаты, например минимальный, средний и максимальный, с дополнительными понижающими или повышающими коэффициентами к тарифным ставкам.

Не менее важно использовать понижающие или повышающие коэффициенты (т.е. вводить дополнительную дифференциацию тарифных ставок) в зависимости от выполнения норм выработки и т.п.

В нашей стране широкое распространение получила, например, сдельно-прогрессивная форма оплаты труда, предполагающая, что произведенная в пределах установленных норм продукция оплачивается по действующим на предприятии сдельным расценкам, а произведенная сверх норм продукция оплачивается по повышенным расценкам. (сдельные расценки рассчитываются исходя из тарифных ставок.)

Особенно эффективной она может быть там, где перевыполнение установленной нормы во многом зависит от индивидуальных способностей работника (например водители, автослесари). Применение прогрессивной шкалы увеличения расценок, учитывающей меру перевыполнения нормы, обеспечивает личную заинтересованность работника в увеличении производительности труда. При этом сдельные расценки могут повышаться постепенно в зависимости от уровня перевыполнения норм в соответствии с принятой на предприятии шкалой расценок.

Задание 2

Решите задачу

Определите среднюю выработку одного работающего в рублях валового дохода. Рассчитайте, на сколько процентов изменятся выработка в результате внедрения новой техники и рационализаторских предложений, если среднесписочная численность работников снизилась на 4,0 процента.

Исходные данные:

|

Показатели |

Значение показателей |

|

1. Валовой доход, тыс. руб. |

6994,8 |

|

2. Среднесписочная численность работников, чел. |

429 |

Средняя выработка одного работающего (Пт-производительность труда) определяется как отношение валового дохода (Вд) к среднесписочной численности работников (Чсс):

Пт =Вд/Чсс = 6994,8/429=16,305 тыс. руб.

При снижении среднесписочной численности работников на 4,0 процента выработка составит:

Пт =Вд / Чсс(1-0,04)= 6994,8/(429*(1-0,04))=16.984 тыс. руб.

Рассчитаем на сколько процентов изменятся выработка:

(16.984-16.305)/16.305=0.0416 или на 4,16%

Задание 3

Ответьте на вопрос

Сущность прибыли, ее виды. Приведите методику расчета прибыли валовой и от перевозок.

В условиях рыночной экономики получение прибыли является непосредственной целью производства. Прибыль создает определенные гарантии для дальнейшего существования и развития предприятия.

На рынке предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает еще получения прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции.

Если выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприятие всегда ставит своей целью прибыль, но не всегда ее извлекает. Если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции. При затратах, превышающих выручку, предприятие получает убытки — отрицательный финансовый результат, что ставит предприятие в достаточно сложное финансовое положение, не исключающее и банкротство.

Для предприятия прибыль является показателем, создающим стимул для инвестирования в те сферы, где можно добиться наибольшего прироста стоимости. Прибыль как категория рыночных отношений выполняет следующие функции:

- характеризует экономический эффект, полученный в результате деятельности предприятия;

- является основным элементом финансовых ресурсов предприятия;

- является источником формирования бюджетов разных уровней.

Определенную роль играют и убытки. Они высвечивают ошибки и просчеты предприятия в направлениях использования финансовых средств, организации производства и сбыта продукции.

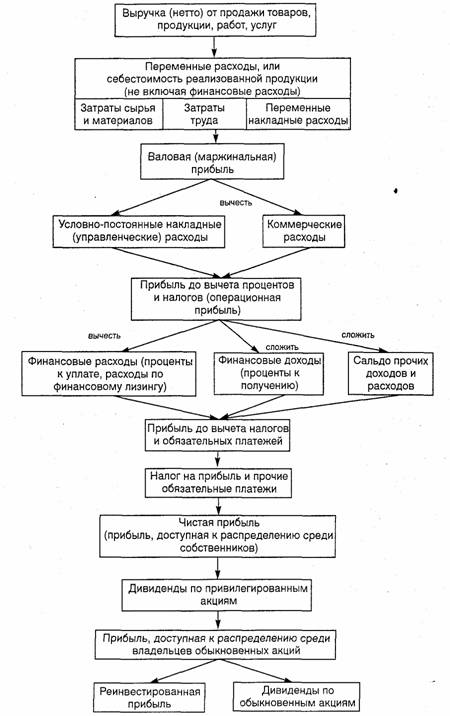

На каждом предприятии формируется четыре показателя прибыли, существенно различающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль — основной финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель — валовая прибыль, а на ее основе — прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия.

Балансовая прибыль включает три основных элемента: прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия; финансовые результаты от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) — это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Прибыль от реализации продукции рассчитывается как разность между выручкой от реализации (без НДС и акцизов) и затратами на производство и реализацию.

Прибыль от от перевозок рассчитывается аналогично прибыли от реализации продукции.

Прибыль (убыток) от реализации основных средств и иного имущества предприятия представляет собой финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыль (убыток) от прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия, за вычетом связанных с этим затрат.

Финансовые результаты от внереализационных операций — это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнения работ, оказания услуг. В состав внереализационных прибылей (убытков) включается сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций, а также другие доходы.

К ним также относится доход от долевого участия в уставном капитале других предприятий, представляющий собой часть чистой прибыли, которая поступает учредителям в заранее оговоренном размере или в виде дивидендов по акциям, которыми владеет учредитель. Доходами от ценных бумаг являются проценты по облигациям и краткосрочным казначейским обязательствам. Предприятие имеет право на получение дохода по ценным бумагам акционерных обществ, если они приобретены не позднее чем за 30 дней до официально объявленной даты их выплаты. По государственным ценным бумагам право и порядок получения доходов определяются условиями их выпуска и размещения.

По средствам, предоставляемым взаймы, предприятие получает доходы по условиям договора между кредитором и ссудозаемщиком.

Доходы от сдачи имущества в аренду формируются из получаемой арендной платы, которую арендатор платит арендодателю. Прибыль от использования арендованного имущества является обязательной частью арендной платы и зависит от его стоимости, рентабельности предприятия, срока аренды. В зависимости от условий договора арендная плата может в

ключать амортизационные отчисления или их часть, если арендатор берет на себя определенные обязательства по восстановлению основных фондов. Прибыль включается в арендную плату как процент от стоимости имущества.

Процесс формирования прибыли показан на рис. 1.

Рис. 1. Схема взаимоувязки доходов и расходов коммерческой организации

Кроме того, к внереализационным результатам относятся расходы и потери:

- убытки по операциям прошлых лет;

- недостача материальных ценностей, выявленных при инвентаризации;

- отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте;

- некомпенсируемые потери от стихийных бедствий с учетом затрат по предотвращению и ликвидации стихийных бедствий и т.д.

Задание 4

Решите задачу

Определите прибыль от перевозок, прибыль валовую, рентабельность перевозок.

Исходные данные:

|

Показатели |

Значение показателей |

|

1. Доходная ставка 1 ткм, руб. |

1,17 |

|

2. Себестоимость 1 ткм, руб. |

1,03 |

|

3. Грузооборот, тыс.ткм |

15309,0 |

|

4. Прибыль от прочей деятельности, тыс. руб. |

234,1 |

Доходы от перевозок - сумма средств, полученных транспортными предприятиями за перевозку грузов, пассажиров (включая багаж), оказанные отправителям грузов и пассажиров дополнительные услуги по перевозкам и за пользование имуществом транспорта. Общие доходы транспортных предприятий включают также доходы от сдачи в аренду подвижного состава, погрузочно-разгрузочных и транспортно-экспедиционных работ, обслуживания подъездных путей, подсобно-вспомогательной деятельности.

Расходы (затраты, себестоимость) по перевозкам - сумма издержек транспортных предприятий, непосредственно связанных с выполнением перевозок.

Определим доходы от перевозок:

доходы от перевозок (Дп) =доходная ставка (Дс) * грузооборот (Г)

Или подставляем исходные данные - доходы от перевозок (Дп) будут равны:

Дп=1,17*15309,0*1000=17911530 руб. или 17911,53 тыс. руб.

Определим себестоимость перевозок Сп:

Сп= Сткм Г=1,03*15309,0*1000=15768270 руб. или 15768,27 тыс. руб.

Определим прибыль от перевозок:

Пп= Дп - Сп=17911,53-15768,27=2143,26

Определим валовую прибыль (Пв), которая равна сумме прибыли от перевозок и прибыли от прочей деятельности:

Пв=2143,26+234,1=2377,36 тыс. руб.

Рентабельность перевозок - соотношение между величиной прибыли транспортных предприятий от перевозок и величиной расходов по перевозкам, выраженное в процентах.

Определим рентабельность перевозок:

Рп= Пп/Сп*100%=2143,26/15768,27*100%=13,59%

Задание 5

Ответьте на вопрос

Абсолютные величины, их значение, способы получения.

Абсолютные величины характеризуют численность совокупности и объем (размер) изучаемого социально-экономического явления в определенных границах времени и места. Они являются всегда именованными числами, т. е. имеют какую-либо единицу измерения. Единицы измерения могут быть натуральные, условно-натуральные, стоимостные (денежные) и трудовые. Выбор единицы измерения зависит от сущности изучаемого явления и конкретных задач исследования.

Абсолютные величины подразделяются на две группы:

¾ абсолютные величины, характеризующие объем явления на определенную дату (например, стоимость основного капитала предприятия на 1 января);

¾ абсолютные величины, характеризующие объем явления за определенный период времени - результат процесса (например, выпуск продукции предприятием за месяц или за год).

Абсолютные величины первой группы имеют особенность: если они характеризуют объем явления на определенную дату по нескольким единицам (например, стоимость основного капитала по предприятиям фирмы), то их можно суммировать и получить общий объем явления. Если данные характеризуют объем явления по одной единице на несколько моментов (например, стоимость основного капитала на начало каждого квартала), то эти абсолютные величины суммировать нельзя.

Абсолютные величины второй группы можно суммировать за одинаковые периоды по нескольким единицам, а также по одной единице за несколько периодов, получая итог за более длительный период (например, можно складывать объем продукции предприятия в целом по месяцам или объем продукции по предприятиям, получая итог в целом по фирме).

Абсолютные величины могут быть получены путем суммирования данных статистического наблюдения или расчетным путем. Например, численность населения страны определяется по результатам сводки данных единовременного наблюдения. При определении стоимостных показателей объема продукции абсолютные величины получают расчетным путем.

Список использованной литературы

1. Крёйнина М.Н; Финансовое состояние предприятия. Методы оценки -М.: ИКЦ «ДИС», 1997.

2. Организация, планирование и управление в автотранспортных предприятиях: Учеб. для вузов /М.П.Улицкий, К.А.Савченко-Бельский, Н.Ф.Билибина и др.; Под ред. М.П.Улицкого. М.: Транспорт, 1994.

3. Павлова Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятия: Учебник для вузов. -М.: Банки и биржи. ЮНИТИ, 1995.