Содержание

ot;1-3" \h \z \u Введение. 2

1 Состав и назначение внутренней отчетности предприятия по управленческому учету. 5

1.1Роль внутренней отчетности в системе управления предприятием.. .... 5

1.2Особенности формирования внутренней отчетности предприятий в различных отраслях народного хозяйства. 15

1.3Состав внутренней отчетности по управленческому учету предприятия 22

2 Анализ внутренней отчетности предприятия. 29

2.1Экономико - организационная характеристика предприятия. 29

2.2Формирование системы документооборота предприятия. 34

2.3Направления совершенствования внутренней отчетности предприятия по управленческому учету. 43

Заключение. 49

Библиографический список. 52

Приложение 54

Введение

В отечественной бухгалтерской теории и практике понятие управленческого учета появилось сравнительно недавно, на Западе это понятие используется более полувека.

В настоящее время учет на Западе традиционно подразделяется на две подсистемы - финансовый и управленческий учет. Такое подразделение обусловлено различием в целях и задачах внешней и внутренней бухгалтерии.

В финансовой бухгалтерии формируется информация о доходах и расходах организации, о дебиторской и кредиторской задолженности, о финансовых инвестициях, состоянии источников финансирования, взаимоотношениях с государством по уплате налогов и т.д. Потребителями информации финансового учета являются в основном внешние по отношению к предприятию пользователи: налоговые органы, банки, биржи, другие финансовые институты, а также поставщики, покупатели, потенциальные и реальные инвесторы, служащие предприятия. Финансовая отчетность не является коммерческой тайной, открыта к публикации и в определенных случаях должна быть заверена независимым аудитором или аудиторской фирмой.

В системе управленческого учета формируется информация о расходах, доходах и результатах деятельности в необходимых для целей управления аналитических разрезах. При этом руководство предприятия самостоятельно решает, в каких разрезах классифицировать объекты управления и как осуществлять их учет. Информация управленческого учета предназначена для руководства и менеджеров предприятия, является коммерческой тайной и носит строго конфиденциальный характер. Вопросы организации управленческого учета практически не регламентируются законодательством.

Управленческий учет базируется на методиках, тесно связанных с функциональными процессами на предприятии. Несмотря на то, что на практике в организациях обычно используются отдельные элементы управленческого учета, важно, чтобы эти элементы были объединены в единую систему, ориентированную на достижение главного результата – повышения качества управления организацией.

Теории и практике управленческого учета и анализа в зарубежной, а в последнее время и отечественной литературе уделено много внимания.

Среди зарубежных ученых наиболее известны работы А. Апчерча, К. Друри, К. Уорда, Ч. Хонгрена. Из отечественных специалистов можно выделить М. А. Вахрушину, В. Б. Ивашкевича, Т. П. Карпову, В. Е. Керимова, О. Е. Николаеву, С. А. Николаеву, В. Ф. Палия, А. Д. Шеремета, Т. В. Шишкову.

За долгие годы существования большинства предприятий России ими был накоплен большой опыт планирования, бухгалтерского учета и экономического анализа. Однако этот опыт формировался в условиях централизованно планируемой экономики, базирующейся на теоретической основе, существенно отличающейся от принципов рыночной экономики.

Предприятия юридически и экономически обособились, возросла ответственность всех звеньев управления организацией за эффективность производственно-финансовой деятельности.

Внешне все остается в основном прежним: сохраняется и даже усиливается на внутризаводском уровне значение планирования, продолжает функционировать бухгалтерский учет, по-прежнему необходим всесторонний экономический анализ производственно-финансовой деятельности. Коренные изменения происходят главным образом в методологии планирования, учета, контроля и анализа, в системе формирования и использования экономической информации для управления.

Таким образом, тема курсовой работы является весьма актуальной.

Цель курсовой работы – изучение процесса формирования внутренней отчетности по управленческому учету.

Задачами курсовой работы в связи с указанной темой являются:

1. Изучение состава и назначения внутренней отчетности предприятия по управленческому учету

2. Анализ внутренней отчетности предприятия.

Объект исследования: внутренняя отчетность предприятия по управленческому учету.

Предмет исследования: процесс формирования внутренней отчетности по управленческому учету.

Методы исследования:

Теоретические методы: теоретический анализ и синтез, абстрагирование, конкретизация и идеализация, индукция и дедукция, аналогия, моделирование, сравнение, классификация, обобщение.

Эмпирические методы: наблюдение, эксперимент.

1 Состав и назначение внутренней отчетности предприятия по управленческому учету

1.1 Роль внутренней отчетности в системе управления предприятием

В методических рекомендациях по организации и ведению управленческого учета, разработанных и утвержденных Министерством экономического развития и торговли РФ, под управленческим учетом понимается процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и предоставления финансовой и производственной информации, на основании которой руководством предприятия принимаются оперативные и стратегические решения. Это определение соответствует международным стандартам и наиболее полно характеризует сущность и назначение учета для управления предприятием.

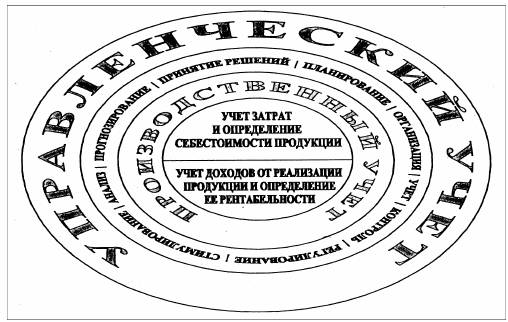

Структура управленческого учета представлена на рис.1.

Рис. 1. Структура управленческого учета[1]

Производственный учет сегодня призван следить за издержками производства, анализировать причины перерасхода по сравнению с предыдущими периодами, сметами или прогнозами, а также выявлять возможные резервы экономии. Он является «базой» управленческого учета.