63 675

t1

t0

t0

t0

По базовому уровню на фактический выпуск продукции: ∑(VBПj1• bj0) + А0

67 285

t1

t1

t0

t0

Фактические при базовом уровне постоянных затрат: ∑(VBПj1• bj1) + А0

74 828

t1

t1

t1

t0

Фактические отчетного периода:

∑(VBПj1• bj1) + А1

81 510

t1

t1

t1

t1

Влияние перечисленных факторов на изменение затрат на рубль продукции рассчитывается способом цепной подстановки поданным табл. 2 и нижеприведенным данным о стоимости произведенной продукции: стоимость валового производства продукции: тыс. руб.

базовая величина ∑(VBПj0• Цj0) 80 000

фактически при базовой

структуре и базовых ценах ∑(VBПj1• Цj0)±ΔВПстр 76 000

фактически по базовым ценам ∑(VBПj1• Цj0) 83 600

фактически по фактическим ценам ∑(VBПj1• Цj1) 100320

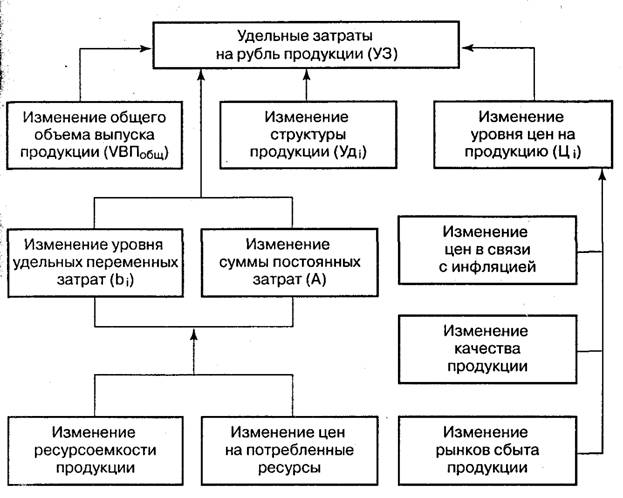

Рис. 1. Структурно-логическая модель факторного анализа затрат на рубль продукции

Аналитические расчеты, приведенные в табл. 3, показывают, что размер затрат на рубль продукции изменился за счет следующих факторов:

уменьшения объема производства

продукции 83,78-82,50 = +1,28 коп;

изменения структуры производства 80,48 - 83,78 = -3,30 коп;

уровня переменных затрат 89,50 - 80,48 = +9,02 коп.;

размера постоянных затрат 97,50 - 89,50 = +8,00 коп.;

повышения цен на продукцию 81,25 - 97,50 = -16,25 коп.

Таблица 3

Расчет влияния факторов на изменение суммы затрат на рубль произведенной продукции

|

Затраты на рубль продукции |

Расчет |

Факторы |

||||

|

Объем производства |

Структура производства |

Уровень удельных переменных затрат |

Сумма постоянных затрат |

Отпускные цены на продукцию |

||

|

to |

66 000 : 80 000 = 82,50 |

t0 |

t0 |

t0 |

t0 |

t0 |

|

Усл.1 |

63 675 : 76 000 = 83,78 |

t1 |

t0 |

t0 |

t0 |

t0 |

|

Усл. 2 |

67 285 : 83 600 = 80,48 |

t1 |

t1 |

t0 |

t0 |

t0 |

|

Усл. 3 |

74 828 : 83 600 = 89,50 |

t1 |

t1 |

t1 |

t0 |

t0 |

|

Усл. 4 |

81 510:83 600 = 97,50 |

t1 |

t1 |

t1 |

t1 |

t0 |

|

t1 |

81 510: 100 320 = 81,25 |

t1 |

t1 |

t1 |

t1 |

t1 |

|

Δобщ = 81,25 - 82,50 = -1,25; в т.ч. |

+1,28 |

-3,30 |

+9,02 |

+8,0 |

-16,25 |

|

Рост уровня постоянных и переменных затрат, как уже отмечалось, обусловлен двумя факторами: с одной стороны, повышением ресурсоемкости производства, а с другой — увеличением стоимости потребленных ресурсов.

За счет первого фактора затраты на рубль продукции уменьшились на 3,09 коп. (2585: 83 600 • 100), а за счет второго увеличились на 20,11 коп. (16 810 : 83 600 * 100).

После этого можно установить влияние исследуемых факторов на изменение суммы прибыли. Для этого необходимо абсолютные приросты затрат на рубль продукции за счет каждого фактора умножить на фактический объем реализации продукции отчетного периода, выраженный в базовых ценах (табл. 4):

Таблица 4

Расчет влияния факторов на изменение суммы прибыли

|

Фактор |

Расчет влияния |

Изменение суммы прибыли, тыс. руб. |

|

Объем выпуска продукции |

+1,28 • 80 442/100 |

-1030 |

|

Структура продукции |

-3,30 • 80 442/100 |

+2655 |

|

Уровень переменных издержек на единицу продукции |

+9,02 • 80 442/100 |

-7256 |

|

Сумма постоянных затрат на производство продукции |

+8,00 • 80 442/100 |

-6435 |

|

Изменение среднего уровня отпускных цен на продукцию |

-16,25 • 80 442/100 |

+13 072 |

|

Итого |

-1,25 |

+ 1006 |

|

В том числе за счет изменения: уровня ресурсоемкости продукции |

-3,09 • 80 442/100 |

+2485 |

|

стоимости потребленных ресурсов |

+20,11 • 80 442/100 |

-16 176 |

На основании приведенных данных можно сделать вывод, что сумма прибыли возросла в основном за счет роста цен на продукцию предприятия, увеличения удельного веса более рентабельной продукции и более экономного использования ресурсов. Следует отметить также, что темпы роста цен на ресурсы опережают темпы роста цен на продукцию предприятия, что свидетельствует об отрицательном эффекте инфляции.

Список использованной литературы

1. Бланк И. А. Основы финансового менеджмента. Б 2-х т. К.: Ника-центр, 2001.

2. Бухгалтерский учет. Учебник / Под ред. П. С. Безруких. 2-е изд., перераб. и доп. М.: «Бухгалтерский учет», 2003.

3. Андросов А.М. Бухгалтерский учет и отчетность в России: практическое руководство с документами и комментариями. - М.: МЕНАТЕП - ИНФОРМ, 2003.

4. Ефимова О. В. Финансовый анализ. 4-е изд. перераб. и доп. М: «Бухгалтерский учет», 2003.

5. Ковалев В. В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2003.

6. Николаева С. А. Особенности учета затрат в условиях рынка: система «директ-костинг»: Теория и практика. М.: Финансы и статистика, 1999.

7. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. –М,: ИНФРА-М, 2003.

8. Соколов Я. В. Основы теории бухгалтерского учета. М.: Финансы и статистика, 2002.