Хозяйственный контроль в Украине

его подразделами. Внутрихозяйственный контроль - это проверка соответствия фактических характеристик (процессов, деятельности, объектов) установленным требованиям (ограничением).В процессе контроля собирается и анализируется необходимая информация, оказываются отклонения фактических показателей от установленных (плановых, стандартных) и их причины. Объект внутрихозяйственного контроля - это то, которое подлежит проверке. Субъект внутрихозяйственного контроля - это отдельная должностная личность, службы (отделы) или внутрихозяйственные подразделы предприятия, которые проверяют тот или другой объект.

Выводы и предложения

Таким образом, после изучения и изложения данной темы, можно сделать следующие выводы.

1) Финансовый контроль является формой реализации контрольной функции финансов.

2) Назначение финансового контроля заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства.

3) Финансовый контроль – это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации.

4) Для осуществления финансового контроля создаются особые контрольные органы, укомплектованные высококвалифицированными специалистами. Их права, обязанности и ответственность строго регламентированы, в том числе и в законодательном порядке.

5) Объектом финансового контроля являются денежные, распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме фондов денежных средств, на всех уровнях и звеньях народного хозяйства.

6) Выделяют предварительный финансовый контроль, текущий (оперативный) финансовый контроль, Последующий финансовый контроль, контроль за финансовой деятельности.

Организация и функционирование эффективной системы финансового контроля — обязательный и непременный элемент государственной финансовой политики. Государственный финансовый контроль, играя существенную роль в обеспечении функционирования государства, одновременно может квалифицироваться как функция социального управления и правового регулирования.

Сегодня назрела необходимость должного правового регулирования организации и деятельности органов государственногоконтроля, так как контрольная деятельность в Украине пока малоэффективна.

В связи с этим необходимо дальнейшее совершенствование действующего законодательства, призванное способствовать развитию методологической базы, терминологического единообразия и механизма формирования и функционирования системы финансового контроля. Важным является устранение незавершенности в вопросах формирования правовой базы государственного контроля. Нужно законодательно закрепить задачи, права, сферу действия каждого органа финансового контроля.

При совершенствовании системы финансового контроля, принципиально важно использование зарубежного опыта. Здесь речь может идти о поэтапной частичной или полной апробации отдельных областей данной практики.

Принципиально значимым представляется достижение в деятельности органов муниципального финансового контроля, региональных контрольно-счетных органов и Счетной палаты Украины такой меры взаимосогласованности, которая исключала бы обособленность, самозамкнутость финансового контроля на любом из уровней исполнительной власти. Лишь после решения соответствующих задач можно будет говорить об успешном формировании целостной системы финансового контроля в Украине.

Совершенствование государственного финансового контроля в России позволит целесообразно и эффективно использовать государственные финансовые ресурсы страны, а также движение финансовых потоков от отправителя к адресату. Снизится вероятность, что денежные средства будут использованы с нарушениями законодательства и будет уверенность, что данные денежные средства будут использованы по целевому назначению.

Список использованных источников

1. Закон України "Про аудиторську діяльність" від 22 квітня 1993р № 3125 (із змінами та доповненнями)

2. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.1999 р. № 996 (із змінами та доповненнями)

3. Закон України "Про державну контрольно-ревізійну службу в Україні" № 2939 – ХІІ від 26.01.93р. із змінами та доповненнями.

4. Закон Украины "О государственной налоговой службе в Украине" №509-XII от 04.12.1990г. (с изменениями и дополнениями)

5. Закон Украины "О внесении изменений в некоторые законодательные акты Украины относительно предотвращения финансовых правонарушений, обеспечения эффективного использования бюджетных средств, государственного и коммунального имущества" №3201-IV от 15.12.2005г.

6. Інструкція про порядок вилучення і стягнення коштів, застосування фінансових санкцій за результатами ревізій і перевірок. Затверджена наказом Головного КРУ України від 12.01.1995 р. № 2.

7. Інструкція про проведення ревізій і перевірок державною контрольно-ревізійною службою в Україні. Затверджена наказом Головного КРУ України від 03.10.1997 р. № 121.

8. Наказ Головного контрольно-ревізійного управління України "Про затвердження Стандартів державного фінансового контролю за використанням бюджетних коштів, державного і комунального майна" від 9 серпня 2002 р. № 168 // Офіційний вісник України. — 2002. — № 38. - Ст. 1803

9. Аудит и ревизия. Под ред. А.Л. Бавдей, И.Н. Белый, Н.П. Дробышевский. Минск, "Мисанта", 1994. - 221 с.

10. Белуха Н.Т. Контроль и ревизия в отраслях народного хозяйства: Учебник. - М., 1992. - 368 с.: ил.

11. Білуха М.Т. Теорія фінансово-господарського контролю і аудиту Підручник. – Вища школа Київ 1996. - 320с.

12. Білуха М.Т. Теорія фінансово-господарського контролю і аудиту. — К.: Вища школа, 2004. — 364 с.

13. Бутинець Ф.Ф. Контроль і ревізія. Підручник. - Ж.:ЖІТІ, 2002 - 544с.

14. Бутинець Ф.Ф., Бардаш С.В., Малюга Н.М., Петренко Н. І. Контроль і ревізія: Підручник. — Житомир: ПП "Рута", 2000. — 509 с.

15. Вітвицька Н.С., Кузьмінська О.Е. Контроль і ревізія: Навчально-методичний поабник для самостійного вивчення дисципліни. —К.: КНЕУ, 2000. — 166 с.

16. Жила В.Г. Ревізія і аудит: Навч. посіб. — К.: МАУП, 1998. — 96 с.

17. Завгородний В.П., Савченко В.Я. Бухгалтерский учет, контроль и аудит в условиях рынка.-2-е изд. К.:Фирма "ДИ-КСИ", 2002.-832с.

18. Контроль і ревізія. Практикум: Навчальний посібник для студентів спеціальності 7.050106 "Облік і аудит"/ С.В. Бордаш, В.А. Дерій, Н.І. Петренко; за ред. Проф. Ф.Ф. Бутинця. – Житомир, ЖіТі, 2000. – 384с

19. Кужельный Н.В. Бухгалтерский учет и его контрольные функции. Практическое руководство. - М.: Финансы и статистика, 1998. - 143с.

20. Немченко, В.В. Практичний курс внутрішнього аудиту: підручник / В.В. Немченко, В.П. Хомутенко, А.В. Хомутенко ; Одеська нац. академія харчових технологій, Одеський держ. економ. ун-т. - К. : ЦУЛ, 2008. - 240 с.

21. Павлюк В.В. Контроль і ревізія. Навчальний посібник рекомендовано МОН України, К: ізд-во ЦУЛ, 2006.-с.196

22. Петрик О.Л. Аудит: методологія і організація: Монографія. — К.: КНЕУ, 2003. — 260 с.

23. Пшенична, А.Ж. Аудит: навчальний посібник / А.Ж. Пшенична; Мін-во освіти і науки України, Полтавський ун-т споживчої кооперації України. - К.: ЦУЛ, 2008. - 320 с.

24. Романів М.В. Державний фінансовий контроль і аудит. Навчально- методичний посібник. К.: ТОВ "НІОС". 1998. - 224 с.

25. Сивульський М.І. Державний внутрішній фінансовий контроль в Україні: результати, проблеми та перспективи розвитку // Фінанси України, 2005, № 7. с. – 8 – 18

26. Усач Б.Ф. Контроль і ревізія: Підручник. – К.: Знання – Прес, 2002. – 253с.

Приложения

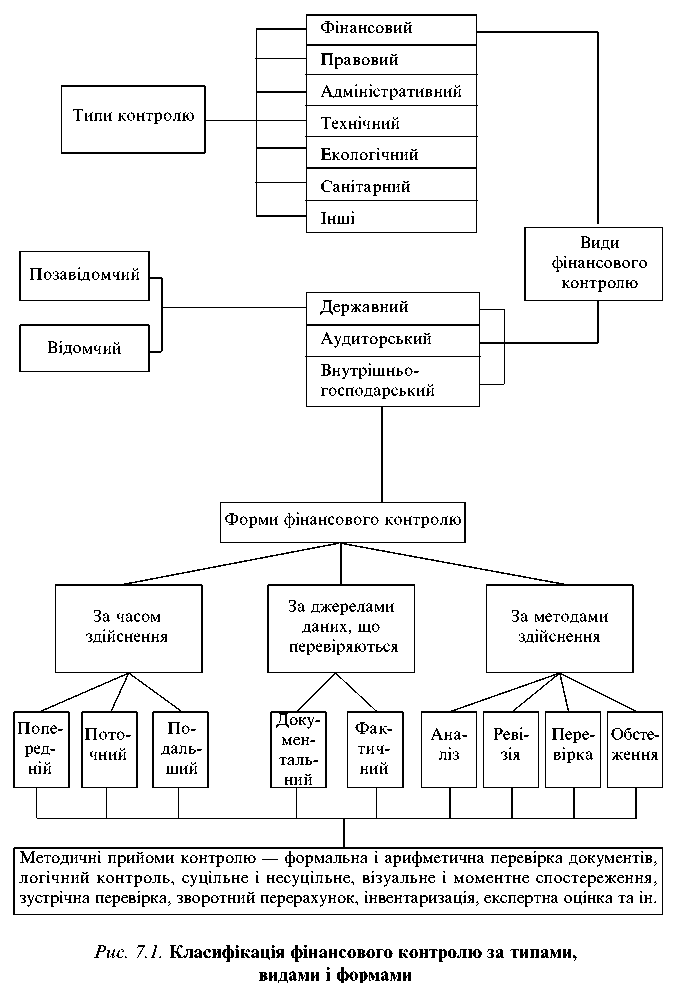

Классификация финансово-хозяйственного контроля по типам, видам и формам