Коммерческие банки и их операции

из банков не будет иметь резервов больше чем 10% от размера вкладов. На каждом этапе такого процесса создаются «банковские деньги» за счет ссуд и инвестиций банков различных ступеней.Таким образом, общая сумма «банковских денег» М будет равна:

М= 100 млн. руб. + 90 млн. руб. + 81 млн. руб. +… =

100 млн. руб. [1+9/10 +(9/10)2 + …] =

100 млн. руб. (1/(1-9/10)) =

100 млн. руб. * 10 = 1 млрд. руб.

Если обозначить через М количество вновь созданный «банковских денег», через Д – первоначальную сумму (депозиты), то при 10%-ных резервах банк создаст дополнительно денег на общую сумму:

М = Д * _1_ .

1/10

Отсюда следует, что создание «банковских денег» зависит от той доли резервов, которая установлена соответствующим законом. В нашем примере она равна 1/10, или 10 %. Это означает, что каждый вложенный рубль создает 10 «банковских рублей». Поэтому величину, обратную доле резерва, называют мультипликатором денежного предложения (МДП):

МПД = 1_______

Доля резервов

В нашем примере он равен 10.

Таким образом, предыдущую формулу может представить в следующем виде:

М = Д * МДП.

Из приведенного выше примера видно, что общая сумма созданных «банковских денег» будет в 10 раз больше и составит 1 млрд. руб. Обратите, однако, внимание на то, что эти деньги создаются всеми банками совместно, т.е. здесь мы имеем дело с проявлением качества, присущего всей системе взаимосвязанных банков, а не какого-либо отдельного банка.

Говоря о содержательной стороне процесса создания «банковских денег», следует подчеркнуть, что такие деньги создаются в результате взаимодействия различных банков, так как получив кредит в одном банке, вы покупаете товар, продавец которого кладет полученные деньги в другой банк, открывающий кредит третьему лицу, и этот процесс продолжается до тех пор, пока не будет исчерпан первоначальный депозит. В данном процессе участвует и население, которое делает вклады в банк. Кроме того, в создании денег участвуют предприниматели и торговцы, которые берут кредит у банков.

Все рассмотренные расчеты по созданию «банковских денег» основываются по меньшей мере на двух ограничениях:

предполагается, что все вновь создаваемые деньги остаются в рамках банковской системы. Но в реальной экономической жизни всегда возможно, что новые деньги не поступят в другой банк системы, а будут вложены в сферу обращения либо использованы иным способом (например, хранится как наличные деньги). В таком случае общая сумма «банковских денег» уменьшится на соответствующую величину;

банки могут в некоторых случаях держать излишние резервы, считая, например, невыгодным для себя их помещение под низкие проценты. В этих случаях сумма «банковских денег» уменьшается.

Чтобы яснее представить себе, за счет чего создаются дополнительные «банковские деньги», рассмотрим, как поступает отдельный банк, входящий в некоторую систему коммерческих банков.

Допустим, что предприниматель обращается к этому банку за ссудой, например, в 100 млн. руб. Банк может выдать всю сумму наличными, но чаще всего открывает ему текущий счет на эту сумму. В обмен заемщик дает долговое обязательство, в котором указывается, к какому сроку должна быть возвращена ссуда и за какие проценты она получена. Долговое обязательство не является деньгами, но в обмен на нее банк открывает заемщику текущий счет, который дает ему возможность получать деньги. Таким образом, когда банк предоставляет ссуды, то тем самым он создает дополнительные деньги. Вместе с тем если ссуда будет полностью возвращена, то эти деньги аннулируются.

Однако, отдельный банк может давать ссуду из своих избыточных резервов в отношении одни рубль резервов к одному рублю ссуды. В отличие от этого определенная система коммерческих банков может предоставлять займы, т.е. создавать «банковские деньги», умножая свои избыточные резервы. В нашем примере сумма «банковских денег» превысила первоначальную сумму в 10 раз. Такое превышение обязано взаимодействию между банками в рамках соответствующей коммерческой системы банков. Именно подобное взаимодействие в рамках единой целостной системы приводит к возникновению нового системного качества, которым не обладает ни один банк в отдельности: созданию новых «банковских денег», а тем самым расширению их предложения системой банков. Очевидно, что банку выгодно реализовать свои избыточные резервы в виде ссуд, инвестиций, покупки ценных бумаг и т.п., так как за это он получает определенные проценты. Поэтому в условиях стабильной экономики создание «банковских денег» представляет собой нормальное явление. Важно только, чтобы при этом осуществлялся строгий контроль за состоянием банковских резервов, а именно – кредитование шло за счет избыточных резервов. Кроме того, необходимо, чтобы сами банки заботились о возврате ссуд, для чего тщательно изучали финансовые и материальные возможности своих заемщиков.

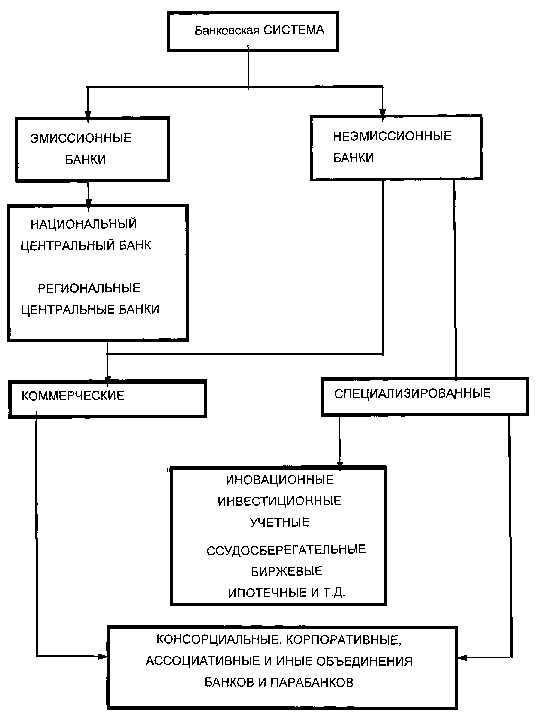

10. Банковская система России в цифрах.

Банковская система России представляет собой двухуровневую систему, состоящую из Центрального Банка Российской Федерации, коммерческих банков, включая их филиалы, а также других кредитных учреждений. Коммерческие банки начали развиваться с августа 1988г., когда был зарегистрирован первый такой банк. Особенно бурно коммерческие банки создавались во второй половине 1991г. Именно в этот период, скорее в интересах политических, а не экономических, «сверху» осуществлялась коммерциализация учреждений государственных специализированных банков. В результате были разрушены крупные банки с вертикальной структурой управления, разветвленной сетью отделений и на их месте возникли зачастую мелкие и потенциально неустойчивые коммерческие банки. В то же время шел процесс создания новых коммерческих банков, целый ряд которых занял лидирующие позиции на рынке банковских и финансовых услуг.

По состоянию на 1 марта 1998г. на территории Российской Федерации было зарегистрировано 2543 коммерческих банка, из них 1532 паевых и 987 акционерных банков. Из общего числа банков 774 имеют лицензию на совершение операций в иностранной валюте. 252 банка имеют лицензию на проведение всех видов рублевых и валютных операций (генеральную лицензию). 101 банк получил разрешение на совершение операций с драгоценными металлами (золотом и серебром).

Коммерческие банки достаточно активно развивают свою финансовую сеть, открывают отделения и представительства как в различных регионах России, так и за рубежом.

Количество филиалов банков (не считая филиалов Сберегательного банка) на 1 марта 1998г. достигло 5592. Филиальная сеть Сберегательного банка составляет 38567. Из общего числа филиалов коммерческих банков 82 филиала расположены в ближнем зарубежье, 17 банков имеют филиалы в дальнем зарубежье, а именно на Кипре, в Голландии, Швейцарии, Германии и Польше. 29 российских коммерческих банков открыли свои представительства за рубежом, общее число которых составляет 46, из них 8 находятся на Украине, в Белоруссии, Эстонии, Латвии и Азербайджане, остальные – в дальнем зарубежье.

Географическое распределение банков и банковского капитала пока еще недостаточно равномерно. Наибольшее число банков, а именно 37% от их общего количества, сконцентрировано в Москве. Вторым финансовым центром России является Санкт-Петербург, активно развиваются банки на Урале и в Сибири. В то же время существуют регионы России, нуждающиеся в расширении банковской инфраструктуры.

В целом по стране уровень развития филиальной сети остается недостаточно высоким, а банки с развитой филиальной сетью являются исключением на общем фоне мелких региональных банков. По наблюдениям Банка России, значительное число региональных банков в своей деятельности замыкаются на ограниченном круге местных клиентов (эти клиенты, как правило, являются и акционерами банка), не работая на межбанковском рынке даже с банками своего региона.

11. ВЗАИМООТНОШЕНИЯ КОММЕРЧЕСКОГО БАНКА С БАНКОМ РОССИИ.

Функции общего регулирования каждого коммерческого банка в рамках единой денежно-кредитной системы возложены на ЦБ РФ. Это регулирование призвано содействовать обеспечению:

устойчивости работы и укреплению финансового положения коммерческого банка;

ориентации и стимулированию деятельности банка в области кредитования на выполнение приоритетных задач развития экономики и повышения благосостояния общества;

научной организации денежного обращения в народном хозяйстве.

При этом со стороны ЦБ РФ используются в первую очередь экономические методы управления и только при их исчерпании (в отдельных случаях) административные. Организация взаимоотношений ЦБ РФ с коммерческими банками и методы регулирования деятельности последних предусмотрены соответствующим банковским законодательством. Так, с учетом складывающейся ситуации в экономике ЦБ РФ регулирует деятельность коммерческих банков посредством использования такого комплекта экономических методов, как:

изменение норм обязательных резервов, размещаемых коммерческими банками в ЦБ РФ;

изменение объема кредитов, предоставляемых ЦБ РФ коммерческим банкам, а также процентных ставок по кредитам;

проведение операций с ценными бумагами и с иностранной валютой.

В соответствии с Положением «Об обязательных резервах кредитных организаций, депонируемых в Центральном банке Российской федерации» от 30 марта 1996 г. ЦБ РФ образует резервный фонд кредитной системы РФ, средства которого формируются за счет резервирования в нем определенной доли привлеченных коммерческими банками сторонних предприятий и организаций, которые используются в качестве кредитных ресурсов. В подавляющей части к ним относятся временно свободные средства на расчетных, текущих счетах хозорганов, а также внесенные во вклады и депозиты предприятиями, организациями и гражданами. Не включаются в состав этих привлеченных средств кредиты других банков.

Фонд обязательных резервов создан для того, чтобы при необходимости обеспечить возможность коммерческим банкам выполнить перед клиентами свои обязательства по возврату ранее привлеченных денежных средств за счет того, что часть этих средств депонируется и не используется банками в качестве кредитных ресурсов.

ЦБ РФ, изменяя нормы обязательных резервов, оказывает влияние на кредитную политику коммерческих банков и состояние денежной массы в обращении. Так, например, уменьшение нормы обязательных резервов позволяет коммерческим банкам в более полной мере использовать сформированные ими кредитные ресурсы, т.е. увеличить кредитные вложения в народное хозяйство. Однако следует учитывать, что такая политика ведет к росту денежной массы в обращении и в условиях спада производства вызывает инфляционные процессы.

В соответствии с мировой банковской практикой норма обязательных резервов может дифференцироваться в зависимости от вида, величины и срока вкладов и депозитов. В частности, по бессрочным вкладам, когда клиент может в любое время изъять свои денежные средства, или по вкладам с незначительными сроками хранения и в больших суммах возможности коммерческого банка по выполнению своих обязательств перед клиентами снижаются, поскольку кредиты, предоставляемые за счет ресурсов, обычно имеют более продолжительный срок возврата. Поэтому резервируемая часть таких вкладов должна быть выше, чем вкладов с длительными сроками хранения.

На величину норм обязательных резервов влияют также уровень развития банковской системы, состояние экономики в целом. Так, в странах с развитой банковской системой, функционирующей в условиях стабильной экономики, нормы обязательных резервов устанавливаются на относительно длительное время и существенно ниже, чем например, сейчас в Российской Федерации, где идет формирование кредитной системы рыночного типа.

Поскольку внесение средств в фонд обязательных резервов осуществляется коммерческим банком не каждый день, а периодически, то необходимо стремиться к максимальной величине принимаемых в расчет привлеченных средств с учетом нормы обязательных резервов. Чем чаще и оперативнее будет выполняться регулирование величины остатка средств, подлежащего резервированию в ЦБ РФ, тем выше будет уровень такого соответствия. В настоящее время данная операция осуществляется ЦБ РФ совместно с коммерческим банком один раз в месяц по состоянию на 1-е число месяца.

Регулирование величины остатка средств, подлежащих резервированию, заключается, в том, что коммерческий банк на основании данных соответствующих статей своего бухгалтерского баланса, где учитываются привлеченные в качестве кредитных ресурсов средства клиентов, и норматива обязательных резервов, установленного ЦБ РФ, составляет расчет величины средств, подлежащих регулированию, путем умножения первого вышеуказанного показателя на второй. Полученный результат сравнивается с ранее зарезервированной величиной средств, учитываемой на отдельных лицевых счетах, открытых каждому коммерческому банку на пассивном балансовом счете первого порядка №302 в региональном Главном управлении ЦБ РФ.

Если величина средств, подлежащих резервированию, больше ранее зарезервированной, то образовавшийся по результатам регулирования недовзнос средств перечисляется платежным поручением в течение двух рабочих дней после даты, на которую производится регулирование, в региональное Главное управление ЦБ РФ. Перечисление производится с дебета лицевых счетов, открытых на активных балансовых счетах №30202 и 30204 в коммерческом банке, в кредит лицевых счетов, открытых коммерческому банку на балансовых счетах №30201 и 30203 в региональном Главном управлении ЦБ РФ. При этом расчеты осуществляются через корреспондентский счет коммерческого банка, открытый ему в этом управлении.

В случае когда величина ранее зарезервированных средств больше, чем это следует из расчета на последующую дату, региональное Главное управление ЦБ РФ на основании представленных ему сведений также в течение двух рабочих дней производит перерасчет и возвращает коммерческому банку платежным поручением излишне внесенную им на данный момент сумму средств. При этом делается обратная бухгалтерская проводка по соответствующим балансовым счетам.

В целях укрепления финансового положения коммерческого банка и дисциплины внесения резервируемых средств региональное Главное управление ЦБ РФ может применять к нему экономические меры воздействия в виде взимания штрафа в установленном им, но не более двойной ставки рефинансирования, размере: при нарушении установленных сроков внесения средств; при отсутствии средств коммерческого банка.

Кроме того, в случае невыполнения требований о своевременном и полном перечислении обязательных резервов Банк России имеет право:

а) не предоставлять таким банкам ломбардные и другие кредиты;

б) не принимать депозиты у таких банков;

в) применять иные меры воздействия в соответствии с законодательством вплоть до отзыва лицензии на осуществление банковских операций.

В полной сумме зарезервированные средства могут быть возвращены коммерческому банку только при его ликвидации.

Помимо вышерассмотренного фонда обязательных резервов ЦБ РФ, до 1994 г. осуществлялось формирование таких централизованных фондов банковской системы республики, как фонд страхования депозитов в коммерческих банках и фонд страхования коммерческих банков от банкротств. Создание всех этих фондов в целом было направлено на поддержание постоянного устойчивого финансового положения и ликвидности каждого коммерческого банка, защиты интересов его вкладчиков, акционеров (пайщиков), всех кредиторов и клиентов.

В соответствии с Указом Президента Российской Федерации от 28 марта 1993 г. «О защите сбережений граждан Российской Федерации» Советом директоров ЦБ РФ принято решение о прекращение формирование фонда страхования депозитов в коммерческих банков от банкротств. Ранее перечисленные средства в фонд страхования депозитов в коммерческих банках передаются в создаваемый федеральный фонд обязательного страхования денежных вкладов (депозитов) и счетов населения в качестве страховых взносов коммерческих банков от банкротств, возвращаются коммерческим банкам.

Экономические отношения между ЦБ РФ и коммерческими банками и регулирование деятельности последних могут возникать и осуществляться в результате предоставления в распоряжение этих банков централизованных кредитных ресурсов для целей последующего предоставления ссуд хозяйственным организациям. Так, когда кредитные ресурсы отдельных коммерческих банков, мобилизованные ими на местах, недостаточны, а возможности получения кредитов у других коммерческих банков исчерпаны, ЦБ РФ может предоставлять таким банкам ссуду на условиях кредитного договора. При этом ЦБ РФ оказывает воздействие экономическими банками по отношению к своим заемщикам.

Так, первоначально в 1992 г. ЦБ РФ планировал темпы роста кредитов, предоставляемых им коммерческим банкам. В частности, по состоянию на 1 апреля 1992 г. прирост задолженности по ссудам ЦБ РФ коммерческим банкам не должен превышать 15% по сравнению с началом года, а процентная ставка по этим ссудам увеличилась с уровня 6-9%, применявшегося в 1991 г., до 20% в 1992 г. Эти меры были призваны ограничить объем кредитных вложений коммерческих банков в народное хозяйство и соответственно денежную массу в обращении, противодействовать развитию инфляции в экономике. Однако в дальнейшем выдержать такую жесткую ре-стрикционную политику не удалось.

К этому ряду экономических мер по регулированию деятельности коммерческих банков относятся операции ЦБ РФ на открытом рынке с ценными бумагами и иностранной валютой. Так, в частности, ЦБ РФ, продавая коммерческим банкам государственные ценные бумаги и свободно конвертируемую валюту, ограничивает кредитную экспансию коммерческих банков, снижает денежную массу в обращении, ослабляя тем самым давление платежных средств на товарный рынок, и повышает курс рубля.

Рассматривая все вышеуказанные методы регулирования деятельности коммерческих банков, следует сказать о том, что они могут быть в достаточной степени эффективны только в случае проведения государством согласованной денежно-кредитной и финансовой политики.

Наряду с экономическими методами, посредством которых ЦБ РФ регулирует деятельность коммерческих банков, им могут использоваться в этой области и административные методы.

Так, в частности, при крайне неблагоприятном состоянии денежного обращения, наличии активных инфляционных процессов в экономике ЦБ РФ в целях улучшения положения в этой области может проводить более жесткие мероприятия, носящие административный характер, посредством ограничения объема кредитных вложений коммерческих банков, установления предельных размеров и процентных ставок по выдаваемым ими кредитам. Например, в 1991 г. ЦБ РФ была введена для коммерческих банков предельная процентная ставка по предоставляемым ими кредитам в размере 25% годовых. Эта мера, однако, не сопровождалась рестрикционной кредитной политикой.

При нарушении коммерческими банками банковского законодательства, правил совершения банковских операций, других серьезных недостатках в работе, что ведет к ущемлению прав их акционеров (пайщиков), вкладчиков, клиентов, ЦБ РФ может применять к ним самые жесткие меры административные воздействия, вплоть до ликвидации банков.

Очевидно, что использование административного воздействия со стороны ЦБ РФ по отношению к коммерческим банкам не должно носить систематического характера, а применяться в порядке исключительно вынужденных мер.

12. Понятие ликвидности банка

Понятие ликвидность коммерческого банка означает возможность своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков.

Таким образом, ликвидность коммерческого банка базируется на постоянном соотношении между тремя ее составляющими - собственным капиталом банка, привлеченными и размещенными им средствами путем оперативного управления их структурными элементами. С учетом этого в мировой банковской теории и практике ликвидность принято понимать как "запас" или как "поток". При этом ликвидность как "запас" включает в себя определение уровня возможности коммерческого банка выполнять свои обязательства перед клиентами в определенный конкретный момент времени путем изменения структуры активов в пользу их высоколиквидных статей за счет имеющихся в этой области неиспользованных резервов.

Ликвидность как "поток" анализируется с точки зрения динамики, что предполагает оценку способности коммерческого банка в течение определенного периода времени изменять сложившийся неблагоприятный уровень ликвидности или предотвращать ухудшение достигнутого, объективно необходимого уровня ликвидности (сохранять его) за счет эффективного управления соответствующими статьями активов и пассивов, привлечения дополнительных заемных средств, повышения финансовой устойчивости банка путем роста доходов. Таким образом, каждый коммерческий банк должен самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне на основе как анализа ее состояния, складывающегося на конкретные периоды времени, так и прогнозирования результатов деятельности и проведения в последующем научно обоснованной экономической политики в области формирования уставного капитала, фондов специального назначения и резервов, привлечения заемных средств сторонних организаций, осуществления активных кредитных операций.

Наряду с этим, поскольку в процессе деятельности коммерческого банка затрагиваются имущественные и иные экономические интересы широкого круга предприятий, организаций, граждан, которые являются его акционерами, вкладчиками, кредиторами, государство в лице Центрального банка России, давшего лицензию (разрешение) на деятельность коммерческого банка и тем самым в определенной мере поручившись за законность, правомерность и надежность его работы, осуществляет надзор за его деятельностью, состоянием ликвидности, финансовым положением с использованием как экономических, так и административных методов управления.

Регулирование деятельности коммерческих банков осуществляется посредством соответствующих нормативов, первоначально введенных в действие ЦБ РФ г. Новой инструкцией ЦБ РФ №1 "О порядке регулирования деятельности кредитных организаций" с 1 апреля 1996 г. установлены новые экономические нормативы. Они имеют следующие особенности;

во-первых, все экономические нормативы являются обязательными для исполнения и в подавляющей их части разработаны с учетом использования аналогичных показателей в мировой банковской практике;

во-вторых, для тех кредитных организаций, которые не обеспечили выполнение определенных экономических нормативов на начальном периоде их действия (во II квартале 1996 г.), главные управления ЦБ РФ устанавливают квартальные индивидуальные значения нормативов с тем, чтобы постепенно привести директивные значения данных нормативов до заданного уровня к 1 июля 1997 г.

в-третьих, для вновь создаваемых кредитных организаций, проработавших шесть месяцев с момента регистрации, устанавливаются отдельные числовые значения экономических нормативов, в соответствии с которыми к этим организациям предъявляются, в основном, более высокие требования в части выполнения нормативов;

в-четвертых, при расчете нормативов активы коммерческого банка распределены на пять групп риска с учетом степени риска вложений средств и, соответственно, возможной потери части стоимости этих средств при неблагоприятной ситуации. Одновременно отдельным категориям активов, входящих в каждую из пяти групп, присваивается соответствующий коэффициент риска, который показывает, как часть стоимости данной категории активов может быть потеряна, или иначе, в какой мере надежно вложение средств в ту или иную категорию активов банка.

В первую группу входят активы, свободные от риска. К ним, в частности, относятся:

средства на корреспондентском счете банка, открытом в Центральном банке России, которые имеют коэффициент риска 0%5;

средства на резервном счете ЦБ РФ (0%);

вложения в государственные долговые обязательства (0%);

средства в кассе и приравненные к нему средства (2%);

средства на счетах расчетных центров ОР ЦБ в учреждениях Банка России (0%);

средства, поступающие в оплату за акции кредитных организаций (0%).

Ко второй группе относятся активы с минимальным коэффициентом риска – 10%:

ссуды, гарантированные Правительством России;

ссуды под залог государственных ценных бумаг РФ;

ссуды под залог драгоценных металлов в слитках;

средства в расчетных центрах ОР ЦБ по операциям банка с государственными ценными бумагами.

В третью группу входят активы банка с повышенным риском – 20%.

К ним, в частности, относятся:

вложения в долговые обязательства субъектов РФ и местных органов власти;

средства на корреспондентских счетах в банках-нерезидентах стран-членов Организации экономического сотрудничества и развития (ОЭСР) в СКВ;

кредиты, предоставленные банкам-нерезидентам стран – членов ОЭСР;

ссуды под залог ценных бумаг субъектов РФ и местных органов власти;

средства на корреспондентских и депозитных счетах в драгоценных металлах в банках стран – членов ОЭСР.

В четвертую группу входят активы с высоким коэффициентом риска – 70%:

средства на счетах в банках-нерезидентах РФ;

средства на счетах в банках-нерезидентах стран – не членов ОЭСР, исключая страны ближнего зарубежья;

ценные бумаги, приобретенные банком для перепродажи;

средства на корреспондентских и депозитных счетах в драгоценных металлах у банков-резидентов РФ и у банков-нерезидентов стран – не членов ОЭСР.

К пятой группе активов, риск вложения средств в которую максимальный и составляет 100%, относятся все остальные активы. Наибольший удельный вес в этой группе занимают такие активы, как вложения средств в ценные бумаги (кроме вышеупомянутых), вексельные кредиты, краткосрочные и долгосрочные ссуды клиентам, дебиторы по хозяйственным операциям и капитальным вложениям банка, собственные здания и сооружения банка. Вероятность потери средств, вложенных банком в каждый из видов активов этой группы хоть и несколько различна, но в определенной экономической ситуации может быть максимальной.

13. УПРАВЛЕНИЕ ЛИКВИДНОСТЬЮ КОММЕРЧЕСКОГО БАНКА.

Как уже отмечалось, выполнять задачу управления ликвидностью, поддержания ее на требуемом уровне коммерческий банк должен самостоятельно путем проведения экономически грамотной политики во всех областях своей жизнедеятельности и соблюдения требований, предъявляемых к нему со стороны ЦБ РФ.

В этих целях коммерческий банк должен все время наращивать собственный капитал, обеспечивать необходимые пропорции между собственными и привлеченными средствами сторонних предприятий и организаций, стремиться к формированию «надежных» и дешевых» кредитных ресурсов с более длительными сроками нахождения их в обороте банка, строить кредитную политику так, чтобы рационально и эффективно использовать кредитные ресурсы, вкладывать их в прибыльные мероприятия, осуществлять кредитные вложения в объемах и на сроки в соответствии с объемами и сроками привлечения ресурсов, формировать оптимальную структуру активов с увеличением в ней доли ликвидных активов, чтобы всегда быть готовым выполнить правомерные требования акционеров (пайщиков), вкладчиков, кредиторов и всех клиентов, добиваться ускорения оборачиваемости кредитных ресурсов, не допуская безвозвратной потери этих средств, приумножать доходы и прибыль банка.

Процесс управления ликвидностью банка включает в себя совокупность действий и методов по управлению активами и пассивами.

13.1 УПРАВЛЕНИЕ АКТИВАМИ

В процессе управление ликвидностью коммерческий банк должен так размещать средства в активы, чтобы они, с одной стороны, приносили соответствующий доход, а с другой – не увеличивали бы риск банка потерять эти средства, т.е. всегда должно поддерживаться объективно необходимое равновесие между стремлением к максимальному доходу и минимальному риску. Для цели управления активы можно объединить в четыре большие группы.

К первой группе относятся кассовая наличность и приравненные к ней средства т.е. те денежные средства, которые имеются в банке (средства на корреспондентском счете, фонде обязательных резервов ЦБ РФ), а также средства, вложенные в активы, которые легко можно обратить в денежные средства в течение самого незначительного срока (государственные ценные бумаги, краткосрочные ссуды, гарантированные государством, и т.п.), или так называемые вторичные резервы.

Ко второй группе относятся ссуды, выдаваемые предприятием, организациям, Уровень ликвидности этих активов зависит как от сроков и целей, на которые предоставлены ссуды, так и от заемщиков. Наиболее ликвидными являются краткосрочные ссуды первоклассным заемщикам.

В третью группу входят инвестиции в ценные бумаги других предприятий, организаций или паевое участие в их деятельности. Уровень ликвидности активов в этой группе ниже, чем в предыдущей. В настоящее время, к наиболее ликвидным, имеющим достаточное распространение, можно отнести ценные бумаги банков (акции, депозитные сертификаты и т.п.). Другие виды высоколиквидных активов не получили пока развития.

Четвертую группу активов составляют основные фонды банка: здания, сооружения, вычислительная техника, оборудование, транспортные средства и т.д. Эти активы принято относить к низколиквидным, хотя в данном случае необходимо учитывать конкретную экономическую ситуацию в стране.

На основе анализа структуры активов в разрезе отдельных их групп и видов как на определенную дату, так и в динамике за соответствующий период времени коммерческий банк может перемещать средствах; одного вида активов в другой при неизменных источниках средств или при появлении новых денежных ресурсов размещать их в активы с таким расчетом, чтобы обеспечить формирование наиболее приемлемой структуры активов с точки зрения надежности размещения и исходя из уровня дохода. При этом должны учитываться структура пассивов и сроки, на которые привлечены заемные средства. Так, в частности, если рассматривать первую группу активе в, то, например, при наличии относительно постоянной значительной величины остатков денежных средств на корреспондентском счете в Центральном банке России возможно размещение части этих средств в ссуды банка с очень незначительными сроками возврата или в государственные ценные бумаги, которые хотя и менее доходны, но гораздо более надежны, чем первые, учитывая, что с мая 1993 г. начал функционировать рынок государственных краткосрочных облигаций. Таким образом, не снижая существенно уровень ликвидности, можно увеличить поступление доходов банка.

Однако принятию решения о размещении средств, находящихся на корреспондентском счете, в другие виды активов должны предшествовать анализ платежеспособности предприятий, обслуживаемых банком, прогноз их предстоящих доходов и расходов» поскольку в силу ряда негативных факторов возможно резкое сокращение остатков средств на корреспондентском счете и снижение уровня текущей ликвидности банка.

Во второй группе активе, как и в целом во всей их структуре, основной удельный вес занимают ссуды предприятиям, организациям. Эти ссуды в настоящее время носят, как правило, краткосрочный характер - до 3 - 6 месяцев и направлены в основном в сферу обращения. Уровень дохода от средств, размещенных в этот вид активов, наиболее высок, что позволяет коммерческим банкам значительную часть прибыли получать от ссудных операций. Следует заметить, что ликвидность краткосрочных ссуд весьма неравнозначна, что вызвано далеко не всегда высоким качеством обеспечения возврата кредита, предоставляемого заемщиками. Поэтому коммерческие банки в целесообразных случаях перемещают (или размещают) привлеченные средства в такой более предпочтительный для, них