Субъекты авторского права и их права

11.12.1995 г. N 323. До 2004 года действовала указанная Инструкция, а с февраля 2004 года действует Инструкция по статистике заработной платы, утвержденная приказом Минстата Украины от 13.01.2004 г. N 5. И в той, и в другой Инструкциях авторский гонорар штатным работникам редакций газет, журналов, других средств массовой информации, издательств, учреждений искусства и (или) оплата их труда, начисляемая по ставкам (расценкам) авторского (постановочного) вознаграждения, начисленного на данном предприятии, включается в состав фонда основной заработной платы. Исходя из этого, многие авторы делают вывод, что гонорар — это вид заработной платы. Думается, для такого вывода нет достаточных оснований. Действительно, многие работники искусства и редакций работают по трудовому договору и получают за свою работу, как это и предусмотрено КЗоТ Украины и Законом об оплате труда, заработную плату, которую называют гонораром, несмотря на то, что ни в КЗоТ Украины, ни в Законе об оплате труда этот термин не употребляется. Авторский гонорар — это скорее вид авторского вознаграждения, нежели заработной платы. Так, в Типовом положении о минимальных ставках гонорара авторского вознаграждения за фильм, созданный по госзаказу на киностудиях Украины, утвержденном Постановлением КМУ от 26.09.2001 г. N 1252, под гонораром понимается вознаграждение за произведение, которое использовали при создании фильма: литературный сценарий, музыка, а также вознаграждение кинорежиссеру-постановщику, кинорежиссеру-мультипликатору анимационных и неигровых фильмов, художнику-постановщику за их деятельность по созданию фильма, а под авторским вознаграждением — плата всем этим авторам за передачу прав на использование фильма в целом как аудиовизуального произведения. Таким образом, под авторским гонораром следует понимать вид авторского вознаграждения, которое выплачивается за передачу авторами прав на использование их произведений в аудиовизуальном произведении или в сборном произведении — журнале, сборнике, энциклопедии и др. Не является авторское вознаграждение и платой за выполнение работ (оказание услуг), которые выполняются по гражданско-правовым договорам, например, договору подряда, договору на оказание услуги (консультации, лекции), так как предметом АД на использование произведения является не материальный результат (как при выполнении работ) и не процесс (как при оказании услуг), а имущественное право. При этом автор может заключить договор подряда на создание материального носителя, в котором воплощено произведение, и получить, кроме авторского вознаграждения, еще и дополнительную плату, и, как правило, в таких случаях заключается договор авторского заказа, но автор обязуется воздать произведение и передать, в том числе путем отчуждения, свои (все или часть) имущественные права, которые совмещают в себе и авторское право (право на произведение), и смежное право на исполнение (воплощение) произведения. Такое смежное право имеет в частности лектор, который исполняет свое произведение сам, получая вознаграждение и за исполнение, и за передачу прав на использование устного произведения, если он разрешает создавать во время лекции видеограммы и фонограммы.Аналогично не является платой за выполнение работ по гражданско-правовому договору и авторское вознаграждение, выплачиваемое по договору авторского заказа. В этом случае, как и при заключении авторского договора на передачу прав на использование произведения, платят не за труд автора, а за разрешение использовать результаты его творческой деятельности. Отличие же договора авторского заказа от договора передачи прав на использование произведения в том, что, получив заказ на создание произведения, автор снижает риск остаться без вознаграждения, так как в других случаях может не оказаться желающих платить за право на использование готового произведения.

Не является авторское вознаграждение и платой за отчуждение имущественных авторских прав.

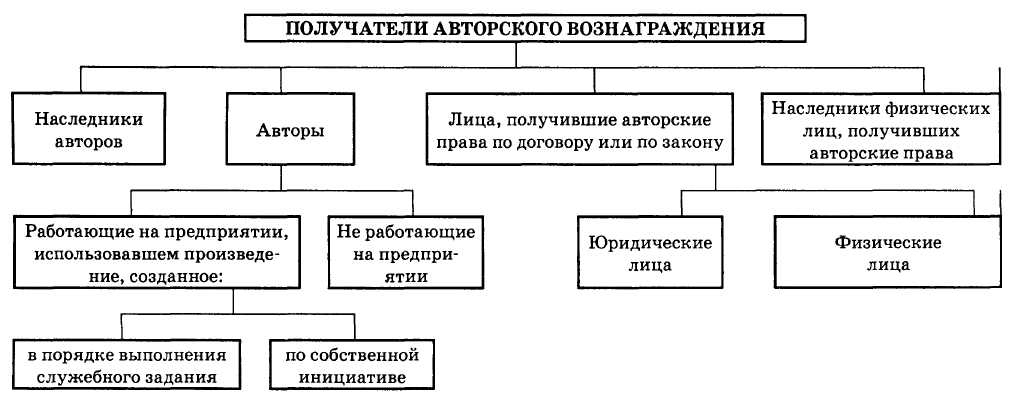

Итак, плательщиком авторского вознаграждения всегда является лицо, которое использовало произведение, а получателем — автор или иное лицо, которое имело и которое передало право на использование произведения. На рис.3 приведена классификация получателей авторского вознаграждения.

Рис.3

Виды авторского вознаграждения

Согласно ст. 15 Закона об авторском праве вознаграждение за использование произведения может осуществляться в форме:

одноразового (паушального) платежа;

отчислений за каждый поданный экземпляр или за каждое использование произведения (роялти);

комбинированных платежей.

Вид авторского вознаграждения устанавливается в АД и не зависит от объема передаваемых прав.

Если в договоре устанавливается вознаграждение в размере фиксированного платежа, то в договоре должен быть установлен максимальный тираж (количество экземпляров, копий) произведения, которое может выпустить правоприобретатель (лицензиат).

Договором на передачу исключительных имущественных прав может предусматриваться выплата роялти, а договором на передачу неисключительных прав — одноразового платежа. Следует также отметить, что понятие роялти, используемое в законодательстве об авторских правах, отличается от понятия роялти, используемого в налоговом законодательстве.

Размеры авторского вознаграждения

Размер и порядок выплаты авторского вознаграждения устанавливаются в АД, а для служебных произведений — в трудовом договоре.

Минимальные размеры ставок авторского вознаграждения и порядок их индексации устанавливаются Кабинетом Министров Украины (часть третья п.5 ст.15 Закона об авторском праве).

Собственник экземпляра произведения (книги, диска с компьютерной программой, кассеты с аудиовизуальным произведением, пластической модели, произведения изобразительного или прикладного искусства) может пользоваться купленной вещью (читать, считывать с помощью технических устройств), но не вправе их тиражировать.

Передаваться может оригинал произведения (рукопись), а может — и копия (экземпляр) произведения.

Правовой основой для заключения договоров на продажу объектов, содержащих научно-техническую информацию, являются также ст.ст.38, 39 Закона об информации, ст. 14 Закона о научно-технической информации.

Часто материальный носитель продается одновременно с передачей прав на объект интеллектуальной собственности. В этом случае цена такого материального носителя устанавливается отдельно от цены на объект права интеллектуальной собственности и подлежит обложению НДС.

Цена на материальный носитель объекта интеллектуальной собственности устанавливается отдельно при передаче имущественных прав на картину, скульптуры, аудиовизуальное произведение, пластическую модель, произведение прикладного искусства, компьютерную программу и др.

ЛИТЕРАТУРА

Гражданское право: В 2 т. Том 1. Учебник./ Под ред. Е. А. Суханов. - М., 2003.

Гражданское право: Учебник. В 3 т. Т. 3 / Под ред. Сергеева А.П., Толстого Ю.К. - М., 2004.

Еременко В.И. Ответственность за нарушения в сфере изобретательства. - М., 2000.

Комментарий к Гражданскому кодексу РФ. Части II. / Под ред. О.Н. Садикова. - М., 2002.

Маркова М.Г. Основы гражданского права.- СПб., 2002.

Права на результаты интеллектуальной деятельности. Сборник нормативных актов / Сост. В. А. Дозорцев. - М., 1999.