Проведение аудита и расчет НДС по ПО Октябрь

Overview

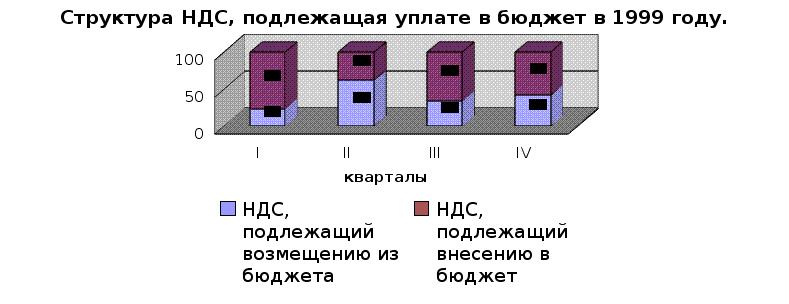

Лист1Лист2

Sheet 1: Лист1

| I | II | III | IV | |

| НДС, подлежащий возмещению из бюджета | 23 | 62 | 34 | 42 |

| НДС, подлежащий внесению в бюджет | 77 | 38 | 66 | 58 |

Sheet 2: Лист2

|

Аннотация

Дипломный проект включает в себя:

введение;

пояснительную записку;

заключение;

графическую часть, сопровождающую дипломный проект.

Введение раскрывает актуальность темы, цели и задачи дипломного проекта.

Пояснительная записка состоит из трёх разделов. В первом разделе представлена характеристика объекта исследования, проводится анализ финансового состоянии организации, анализ формирования налогооблагаемых баз.

Во втором разделе излагается действующая практика бухгалтерского учёта налогооблагаемых баз, раскрываются вопросы учёта. Рассмотрение вопросов СВК даёт оценку состояния внутреннего контроля в организации. Анализ, проведённый во втором разделе, направлен на выявление положительного опыта и недостатков бухгалтерского учёта и внутреннего контроля налогооблагаемых баз.

В третьем разделе проводится аудит налогооблагаемых баз. Разрабатываются мероприятия, направленные на улучшение организации и методологии учёта. Проблемы и практика учёта рассмотрены в непосредственной связи с конкретными условиями работы организации. В этом разделе использованы математические методы и компьютерная техника. Также в третьем разделе даётся оценка проекта. Для оценки уровня эффективности производства и управления используется метод динамических нормативов эффективности.

Заключение содержит сжатые выводы о состоянии системы бухгалтерского учёта и внутреннего контроля в организации.

Содержание

Введение.

1. Характеристика объекта исследования.

Анализ финансового состояния организации.

Анализ состояния налогооблагаемых баз.

2. Анализ существующей системы бухгалтерского учета налогооблагаемых баз в организации.

2.1 Анализ системы учета налогооблагаемых баз.

2.2 Анализ системы внутреннего контроля налогооблагаемых баз.

3. Разработка мероприятий по совершенствованию учёта и аудита.

3.1 Разработка методики аудиторской проверки.

3.2 Экономико-математическое моделирование.

3.3 Разработка схемы документооборота.

3.4 Оценка проекта.

Заключение

Список используемых источников

Приложение.

Графическая часть.

Введение

Налоговое законодательство России является сравнительно молодым, а его предмет исключительно важен для всех участников налоговых отношений (предприятий, организаций, органов государственной власти и управления, предпринимателей и простых граждан).

Ни одно государство не может обойтись без налогов и потому налоги являются тем фоном, на котором происходят все экономические и политические процессы в обществе. Если налоги разумны, государство имеет возможность сконцентрировать значительные средства, направив их на выполнение функций, которые возложены на него обществом. Такие налоги позволяют в правильном направлении развиваться экономике и богатеть гражданам. Неразумные налоги приводит к противоположным эффектам. Искажая экономические процессы, они зачастую способствуют экономическим кризисам, а в отдельных случаях – приводят к тяжелым социальным и политическим потрясениям.

Конечно, налоги являются далеко не главными факторами среди множества других причин, определяющих настоящее и будущее государства. Но было бы неправильно приуменьшать их значение.

В условиях рыночной экономики налоги – один из тех не многих остающихся в руках государства рычагов, с помощью которого оно сможет вмешиваться в процессы, происходящие в обществе, экономике, и влиять на них.

Налоговые проблемы в переходный период в Российской Федерации являются чрезвычайно острыми и сложными.

В любой стране налоги – это компромисс между государством и налогоплательщиками, между интересами общими и частными, между перспективами и текущими целями. Поэтому налоги являются объектом пристального внимания общественности, объективной и субъективной критики. С введением в действие Налогового Кодекса РФ изменяется порядок исчисления налогов. Вместе с тем, несмотря на огромное количество поправок, внесённых в законодательные акты, объём вопросов по исчислению и уплате налогов не уменьшается. Более того, каждое изменение и дополнение приводит к появлению новых проблем. Множественность налогов, налоговых ставок и льгот, нечеткость формулирования законодательных и нормативных актов, делают правильную уплату налогов затруднительной для налогоплательщиков. Неоднозначная трактовка налоговых норм разрешается в суде. Практика судебного рассмотрения дел приводит к тому, что, давая толкование отдельным положениям закона или инструкции, невозможно обойтись без того или иного решения судов высшей инстанции. В то же время в налоговом законодательстве установлена довольно жесткая ответственность за нарушение законов. Во многих случаях нарушения связаны с недостаточной осведомленностью налогоплательщиков о действующем налоговом законодательстве и, особенно с происходящими изменениями в нем и т. п. Зачастую налоговые нарушения являются результатом непреднамеренных или умышленных действий, а следствием того, что налогоплательщик просто не имеет всей информации о налогах. Любая бухгалтерия, как сердце организации, особенно чувствительна к изменениям в налогах. От чёткости налоговой системы непосредственно зависит планирование и прогнозирование в организации.

В структуре любого налога ст.17 Налогового Кодекса РФ в нормативном порядке выделяет такие обязательные элементы как объект налогообложения и налоговую базу.

Правильность формирования налогооблагаемой базы, своевременное её отражение в бухгалтерском учёте непосредственно влияет на правильность исчисления налогов и уплаты их в бюджет. Таким образом, от чёткости учёта налогооблагаемых баз во многом зависят взаиморасчёты с бюджетом, в правильности, быстроте и своевременности которых заинтересована организация не менее чем налоговые органы.

Темой дипломной работы является анализ, учет и аудит налогооблагаемых баз в организации.

Дипломный проект выполнен на базе данных ГУП ПО «Октябрь» за 1997 –1999гг.

Целью данного исследования является разработка мероприятий по совершенствованию учета и аудит налогооблагаемых баз.

Задачи, которые должны быть решены в ходе исследования:

Проанализировать систему учета налогооблагаемых баз;

Провести анализ системы внутреннего контроля;

Предложить практические мероприятия по совершенствованию учета и аудита налогооблагаемых баз;

Оценить результаты проведенного исследования.

1. Характеристика объекта исследования

Государственное унитарное предприятие производственное объединение «Октябрь» образованно 1949 году. Все имущество предприятия находится в собственности Российской Федерации и принадлежит ему (предприятию) на праве хозяйственного ведения, является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками унитарного предприятия. Унитарное предприятие отвечает по своим обязательствам, принадлежащим ему имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Основной целью деятельности организации является получение прибыли.

Унитарное организация имеет устав, в котором зарегистрированы следующие виды деятельности:

выпуск бытовой радиоэлектронной аппаратуры, спецтехники, радиоизмерительных приборов;

разработка и выпуск машиностроительной продукции, товаров народного потребления;

установка и гарантийный ремонт производимой аппаратуры;

оптово-розничная торговля;

оказание платных услуг юридическим и физическим лицам;

оказание услуг по подготовке и обучению кадров;

оказание транспортно – экспедиторских услуг;

монтаж, наладка, ремонт и техническое обслуживание оборудования, систем связи, противопожарной защиты, радио, телевидения, электронно-энергетического и теплоэнергетического оборудования;

разработка проектно-сметной документации на строительство и капитальный ремонт зданий и сооружений, на системы оповещения о пожаре, автоматической пожарной сигнализации и противопожарного водоснабжения;

осуществление внешнеэкономической деятельности.

Организация осуществляет другие виды деятельности, не запрещенные действующим законодательством.

В организации имеются следующие производства:

механозаготовительное;

литейное;

производство пластмасс;

гальваническое;

лакокрасочное;

инструментальное;

деревообрабатывающее;

производство микросборок;

производство высококачественных узлов;

производство печатных плат;

производство низкочастотных и высокочастотных соединителей;

вспомогательные производства.

В 1998 году система качества предприятия сертифицирована по международному стандарту ИСО-9001.

Резкое сокращение выпуска спецтехники в значительной мере удалось компенсировать увеличением объемов производства гражданской продукции в основном изделиями железнодорожной тематики.

Принимаемые меры позволили сохранить коллектив в целом и обеспечить решение его минимальных социальных проблем. География рынков сбыта продукции обширна. Организация поставляет свои изделия на все железные дороги России. Однако ограниченный платежеспособный спрос потребителей не позволяет расширять производство. Значительная доля выручки получена с использованием неденежных форм расчетов (бартер, взаимозачеты, договора мены, цессии и другие).

1.1.Анализ финансового состояния организации

Сущность финансового анализа заключается в оценке и прогнозировании финансового состояния организации по данным бухгалтерского учета и отчетности. Для оценки финансового состояния организации применяется система различных финансовых показателей. Составление аналитического баланса дает возможность получить ряд важнейших характеристик финансового состояния организации. Представим в таблице сравнительный аналитический баланс см. Прил. 1.

Из данных Прил. 1 можно сделать вывод, что за анализируемый период стоимость имущества возрастает, так в 1997 году она составила 82071 тысячу рублей, в 1998 году возросла на 17709 тысяч рублей и в 1999 году составила 121732 тысяч рублей.

Активная часть баланса характеризуется наибольшим удельным весом в необоротных активов, стоимость которых в 1997 и 1998 годах составила 71,12% и 56,34% соответственно. В 1999 году наибольшую долю составляют оборотные активы – 53,59%. Иначе говоря, в 1999 году в оборотный капитал было вложено больше средств, чем в основной.

В структуре оборотного капитала наблюдается снижение доли материальных оборотных средств и рост удельного веса наиболее ликвидных активов.

Пассивная часть баланса характеризуется преобладающим удельным весом собственных источников средств, соответственно доля заемных средств возрастает. Доля собственных источников средств в сравнении 1997 и 1998г. падает на 4,42%, а в сравнении 1998г. и 1999г.- на 14,54%.

В структуре заемных средств наибольшим удельным весом обладает кредиторская задолженность, величина которой возросла. Если в 1997г. она составляла 14354 тысяч рублей, то в 1998г. и в 1999г. соответственно 24376 тысяч рублей и 47616 тысяч рублей. Величина заемных средств снижается за счет сокращения доли долгосрочных и краткосрочных кредитов банков. В целом же капитал организации сформирован за счет собственных источников.

Расчет показателей ликвидности (платежеспособности)

Покажем в таблице коэффициенты платежеспособности (ликвидности) предприятия.

Таблица 1.

Коэффициенты платежеспособности (ликвидности)

| Наименование показателя | Нормальное ограничение | 1997г. | 1998г. | 1999г. |

| Коэффициент абсолютной ликвидности | 0,2-0,25 | 0,03 | 0,09 | 0,37 |

| Промежуточный коэффициент покрытия | 0,5-0,7 | 1,00 | 1,25 | 1,04 |

| Общий коэффициент покрытия (текущий коэффициент ликвидности) | 1-2 | 1,20 | 1,52 | 1,24 |

| Коэффициент заемных средств | Не более 0,3 | 0,13 | 0,28 | 0,23 |

Из табл. 1 видно, что коэффициент абсолютной ликвидности в 1997г. и 1998г. ниже теоретического значения, хотя и имеет тенденцию к росту. Это объясняется тем, что организация в основном проводило безденежные расчеты (взаимозачеты, бартер и т.п.) и не могло рассчитаться по своим обязательствам денежными средствами. В 1999г. коэффициент превысил нормативное значение, это значит, что денежных средств у организации достаточно, чтобы расплатиться по своим обязательствам. Общий коэффициент покрытия за весь анализируемый период (1997-1999гг.) превышает нижнюю границу теоретического значения показателя, что подтверждает достаточную платежеспособность организации.

Расчет показателей финансовой устойчивости

Финансовая устойчивость организации характеризуется коэффициентами: собственности, заемных средств, соотношения заемных и собственных средств, мобильности собственных средств, обеспеченности оборотных средств собственными оборотными средствами, соотношения внеоборотных и собственных средств, устойчивость экономического роста.

Отразим в таблице показатели финансовой устойчивости организации.

Таблица 2.

Показатели финансовой устойчивости организации.

| Наименование показателя | Нормальное ограничение | 1997г. | 1998г. | 1999г |

| Коэффициент собственности (автономии) | ≥0,5 | 0,76 | 0,71 | 0,57 |

| Коэффициент соотношения заемных и собственных средств | Критическое значение 0,7 | 0,32 | 0,4 | 0,76 |

| Коэффициент обеспеченности собственными средствами | ≥0,1 | 0,16 | 0,34 | 0,19 |

| Коэффициент мобильности (маневренности) собственных средств | 0,2-0,5 | 0,06 | 0,21 | 0,18 |

| Коэффициент соотношения внеоборотных и собственных средств | 0,5-0,8 | 0,94 | 0,79 | 0,82 |

| Коэффициент устойчивости экономического роста | 0,01 | 0,14 | 0,02 |

Из данных табл. 2 видно, что коэффициент собственности (автономии) за последние три года выше среднего уровня. По этим показателям можно сделать вывод, что у организации устойчивое финансовое положение.

Коэффициент заемных средств показывает, какова доля привлеченных заемных средств в общей сумме средств, вложенных в организацию. За анализируемый период этот показатель ни разу не превышал критическое значение 0,3. Доля заемных средств в организации не высока. Этот показатель положительно характеризует организацию.

Коэффициент соотношения заемных и собственных средств на один рубль собственного капитала. В 1997г. и в 1998г. этот коэффициент не превысил критического значения 0,7, что позволяет сделать вывод о финансовой устойчивости организации, но в 1999г. произошло незначительное превышение критического значения Кзс=0,76.

Коэффициент мобильности (маневренности) собственных средств только в 1998г. составляет 0,21, что соответствует нормальному ограничению, это говорит о достаточности средств для финансового маневра организации, а в 1997г. и 1999г. этот коэффициент ниже нормального ограничения и соответственно составляет 0,06 и 0,18.

Коэффициент обеспечения собственными средствами показывает, какая часть оборотных активов финансируется за счет собственных источников. Этот показатель за анализируемый период не опускался ниже минимального значения, но в 1998г. заметно возрос до 0,34, это свидетельствует об улучшении финансового состояния в 1998г.

Коэффициент соотношения внеоборотных и собственных средств следует признать нормальным, он свидетельствует о незначительном привлечении долгосрочных займов и кредитов для формирования внеоборотных активов, что вполне оправдано.

Коэффициент устойчивости экономического роста в 1998г. возрос. Прибыль организации в размере 14% собственного капитала была направлена на развитие и создание резервов организации. В 1997г. и 1999г. этот показатель составил незначительную величину.

Анализ оборачиваемости имущества (деловой активности организации).

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно организация использует свои средства.

Показатели оборачиваемости имеют большое значение для оценки финансового положения организации, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность организации. Покажем в таблице коэффициенты деловой активности организации.

Таблица 3.

Коэффициенты деловой активности.

| Наименование показателя | 1997г. | 1998г. | 1999г. |

| 1 | 2 | 3 | 4 |

| Коэффициент общей оборачиваемости капитала | 0,27 | 0,26 | 0,49 |

| Коэффициент оборачиваемости материальных средств | 2,75 | 2,65 | 5,47 |

| Коэффициент оборачиваемости мобильных средств (оборотных активов) | 0,92 | 0,60 | 0,91 |

| Коэффициент оборачиваемости готовой продукции | 5,79 | 9,77 | 32,86 |

| Коэффициент оборачиваемости дебиторской задолженности | 1,44 | 0,85 | 1,68 |

| Средний срок оборота дебиторской задолженности | 253,47 | 429,41 | 217,26 |

| Коэффициент оборачиваемости кредиторской задолженности | 1,52 | 1,08 | 1,24 |

| Средний срок оборота кредиторской задолженности | 240,13 | 337,96 | 294,35 |

| Фондоотдача основных средств и прочих внеоборотных активов | 0,39 | 0,49 | 1,15 |

| Коэффициент оборачиваемости собственного капитала | 0,35 | 0,37 | 0,86 |

По данным табл. 3 можно сделать вывод, что коэффициент оборачиваемости капитала, отражающий скорость оборота всего капитала за 1997 и 1998г. соответственно составил 0,27 и 0,26, а за 1999г. – 0,49. Эффективность использования всех имеющихся ресурсов повысилась.

Повышение скорости оборота материальных средств с одновременным повышением скорости оборота готовой продукции свидетельствует о повышении спроса на готовую продукцию.

У организации наблюдается рост коэффициента дебиторской задолженности в 1999г., это объясняется сокращением продаж в кредит.

Средний срок оборота дебиторской задолженности снизился, особенно четко выражается это снижение в сравнении коэффициентов, если в 1998 году он составлял 429,41, то в 1999 году снижается до 217,26, т.е. срок погашения задолженности уменьшается. Снижение коэффициента оборачиваемости кредиторской задолженности показывает расширение коммерческого кредита, предоставляемого организации и рост покупок в кредит. Средний срок оборота кредиторской задолженности возрос, т.е. у предприятия возрос срок возврата долгов.

Фондоотдача характеризует эффективность использования основных средств и прочих внеоборотных активов. Показатель фондоотдачи растет, в 1997г. и 1998г. соответственно составил 0,35 и 0,37, а в 1999г. возрос до 0,86. Следовательно, скорость оборота собственного капитала растет.

Оценивая коэффициенты деловой активности, для организации можно дать следующие рекомендации:

следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости организации;

контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции всякая просрочка платежа приводит к тому, что организация реально получает лишь часть стоимости выполненных работ.

Показатели рентабельности характеризуют эффективность использования имущества или его отдельных видов, а также затрат на производство реализованной продукции. Отразим в таблице показатели, характеризующие рентабельность организации.

Таблица 4.

Показатели прибыльности (рентабельности)

|

Наименование показателя |

1997 год |

1998 год |

1999 год |

| Рентабельность продаж | 0,01 | 0,38 | 0,04 |

| Рентабельность всего капитала фирмы | 0,002 | 0,1 | 0,01 |

| Рентабельность основных средств | 0,002 | 0,18 | 0,03 |

| Рентабельность собственного капитала | 0,002 | 0,14 | 0,02 |

| Рентабельность перманентного капитала | 0,002 | 0,14 | 0,02 |

Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции. Из данных табл. 4 видно, что рентабельность продаж возросла в сравнении 1997 года с 1998 годом и снова снизилась в 1999 году, т.к. организация проводила политику сдерживания цен, чтобы удержать свой рынок сбыта.

Рентабельность всего капитала фирмы показывает эффективность использования всего имущества организации. За 1999г. эффективность использования всего имущества возросла по сравнению с 1997г. на 0,8% и снизилась по сравнению с 1998г. на 9%.

Рентабельность основных средств показывает эффективность использования основных средств, измеряемую величиной прибыли, приходящейся на единицу стоимости средств. Эффективность использования основных средств в 1999г. возросла по сравнению с 1997г. на 2,8% и снизилась по сравнению с 1998г. на 15%.

Рентабельность собственного капитала показывает эффективность использования собственного капитала, которая в 1999г. в сравнении с 1998г. снизилась на 12%.

Рентабельность перманентного капитала отражает эффективность использования капитала, вложенного в деятельность фирмы на длительный срок. Показатели рентабельности перманентного капитала не отличаются от показателей рентабельности собственного капитала, т.к. доля заемного капитала незначительна, а в 1999г. вообще отсутствует.

По результатам проведенной оценки финансового состояния организации можно сделать вывод, что финансовое состояние в настоящее время удовлетворительное, но перед предприятием стоит проблема выживания.

1.2 Анализ формирования налогооблагаемых баз

В соответствии с Налоговым кодексом РФ, объектами налогообложения могут являться имущество, прибыль, доход, стоимость реализуемых товаров (выполняемых работ, оказанных услуг) либо иное экономическое основание, имеющее количественную и физическую характеристику, с наличием которого у налогоплательщика в законодательстве о налогах и сборах связывает возникновение обязанности по уплате налога. Проведём анализ динамики начисления налогов в организации.

Таблица 5.

Анализ динамики начисления налогов в организации

| Виды налога |

1997 год (тыс. руб) |

1997 год % |

1998 год (тыс. руб) |

1998 год % |

1999 год (тыс. руб) |

1999 год % |

| Налог на прибыль | 312 | 3,80 | 180 | 2,0 | 804 | 4,7 |

| Налог на добавленную стоимость | 4360 | 52,7 | 5270 | 57,6 | 11824 | 69,1 |

| Налог на имущество | 1264 | 15,3 | 1241 | 13,6 | 1140 | 6,7 |

| Плата за землю | 86 | 1,1 | 18 | 0,2 | 68 | 0,4 |

| Подоходный налог | 1206 | 14,6 | 1308 | 14,3 | 1136 | 6,6 |

| Налог на пользователей автомобильных дорог |

654 |

7,9 | 790 | 8,6 | 1773 | 10,4 |

| Плата за загрязнение окружающей среды | 210 | 2,5 | 238 | 2,6 | 252 | 1,5 |

| Прочие налоги | 178 | 2,1 | 99 | 1,1 | 119 | 0,6 |

| Итого: | 8270 | 100 | 9144 | 100 | 17116 | 100 |

Динамика начисления налогов по данным табл. 5 показывает, что самую большую долю составляет налог на добавленную стоимость. В 1997 году и 1998 году этот налог составил 52,7% и 57,6% соответственно, а в 1999 году возрос до 69,1%.

Размер налога на добавленную стоимость напрямую зависит от размера выручки от продаж продукции (работ, услуг) следовательно, если возрастает объём продаж, то возрастает размер начисленного налога на добавленную стоимость. Расчету налога на добавленную стоимость уделяется особое внимание из-за величены обязательного платежа и сложности этого платежа.

Налог на прибыль наряду с налогом на добавленную стоимость является основным налогом с предприятий и организаций.

В отличие от налога на добавленную стоимость данный налог является прямым, т.е. его сумма целиком зависит от конечного финансового результата хозяйственной деятельности организации.

Объектом обложения является валовая прибыль организации, которая представляет собой сумму прибыли (убытков) от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

По данным табл. 5 налог на прибыль в организации за 1997,1998,1999 года составил соответственно 3,8%, 2,0%, 4,67%. Резкое повышение прибыли в 1999 году обусловлено резким увеличение объёмов отгруженной продукции.

Налог на имущество предприятия в 1998 и 1999 годах уменьшается по сравнению с 1997 годом. Это объясняется тем, что организация получила льготу в соответствии с пунктом «4» ст. 5 Закона РФ «О налоге на имущество предприятий».

Стоимость имущества для целей налогообложения уменьшается на балансовую стоимость мобилизационного резерва и мобилизационных мощностей. Данная норма закона предусматривает освобождение от налогообложения имущества, находящегося на балансе организации и включённого в мобилизационный план, установленный для данной организации, независимо от использования.

Подоходный налог в 1999 году по сравнению с предыдущими годами снизился ввиду изменения методологии начисления подоходного налога с физических лиц. Изменения №6 в инструкцию № 35 от 29.06.95 г. по приказу Госналогслужбы № АП-3-08/28 от 26.02.99 г. предусматривают производить начисление подоходного налога с сумм, фактически выплаченной заработной платы. Структура начисленных налогов представлена в приложении.

Облагаемый оборот по нескольким видам налогов может определяться с использованием одного показателя, например, выручки от продаж продукции (работ, услуг). Таблица представлена в Прил. 2.

Размер этих налогов находится в зависимости от избранной организацией учётной политики, определения выручки от продаж для целей налогообложения. Отклонения по налогу на прибыль говорит о том, что объём реализованной продукции, отражённый в бухгалтерский учёте на счетах учёта реализации превысил объём оплаченной продукции, учтённый для целей налогообложения.

Отклонения по налогу на добавленную стоимость и по налогу на пользователей автомобильных дорог показывают, что объём оплаченной продукции, превысил объём отгруженной продукции. Это возможно за счёт наибольшего объёма в формировании выручки от продаж авансовых платежей.

Показатели прибыли характеризуют абсолютную эффективность хозяйствования организации по всем направлениям его деятельности: прочих внереализационных операций. Определим в таблице динамику показателей прибыли.

Таблица 6

Динамика показателей прибыли

Показатели |

1997 год |

1998 год |

1999 год |

Откл. в % 1997-1998 гг. |

Откл. в % 1998-1999 гг. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Выручка (нетто) от продаж товаров, работ, услуг | 21804 | 26351 | 59124 | 120,8 | 224,4 |

| 2. Себестоимость (производственная) товаров, продукции, работ, услуг | 20373 | 24126 | 54744 | 118,4 | 226,9 |

| 3. Валовый доход | 1431 | 2225 | 4380 | 155,5 | 196,8 |

| 4. Расходы периода (коммерческие и управленческие) | 973 | 1311 | 6957 | 134,7 | 530,7 |

| 5. Прибыль (убыток) от продаж | 459 | 914 | -2577 | 199,01 | 1,9 |

| 6. Сальдо операционных результатов | -191 | 9306 | 4947 | - | 53,16 |

Продолжение таблицы 6

| 1 | 2 | 3 | 4 | 5 | 6 |

| 7. Прибыль (убыток) от финансово-хозяйственной деятельности | 304 | 10305 | 2572 | 338,9 | 25,0 |

| 8. Сальдо внереализационных результатов | 161 | 291 | -119 | - | - |

| 9. Прибыль (убыток) отчётного периода | 465 | 10014 | 2453 | 215,5 | 24,5 |

| 10. Прибыль остающаяся в распоряжении предприятия | 153 | 9834 | 1649 | 642,7 | 16,81 |

| 11. Нераспределённая прибыль (убыток) отчётного периода | 132 | 9786 | 1587 | 741,4 | 16,2 |

Из данных табл. 6 видно, что нетто-выручка от продаж товаров, продукции, работ, услуг растёт быстрее, чем прибыль от продаж, это объясняется относительным повышением затрат на производство продукции.

Чистая прибыль растёт быстрее, чем прибыль от продаж, прибыль от финансово-хозяйственной деятельности и прибыль отчетного года. Это свидетельствует об использовании организацией механизма льготного налогообложения.

Опережающими темпами растут расходы периода 134,7 % в сравнении с 1997 и 1998 годами и 530,7 % - 1998 и 1999 годах. Всё это привело к снижению прибыли отчётного года с 1998 до 1999гг. с 10014 тыс. руб. до 2453 тыс. руб. соответственно к убытку от реализации в 1999 году.

Таблица 7

Структура прибыли

Показатели |

1997 год % |

1998 год % |

1999 год % |

Отклонения (+;-) 1998-1997 гг. |

Отклонения (+;-) 1999-1998 гг. |

| Прибыль (убыток) отчётного периода | 100 | 100 | 100 | - | - |

| В том числе: | |||||

| А) Прибыль (убыток) от продаж | 9,1 | 98,7 | -105,1 | -89,6 | -114,2 |

Продолжение таблицы 8

| 1 | 2 | 3 | 4 | 5 | 6 |

| Б) от финансовых результатов | 0,8 | 4,09 | 8,2 | -3,29 | 7,4 |

| В) от прочей реализации | 92,9 | -41,07 | 201,7 | 133,97 | 108,8 |

| Г) от финансово-хозяйственной деятельности | 102,9 | 65,4 | 104,8 | 37,5 | 1,9 |

| Д) от внереализационных операций | -2,9 | 34,6 | -4,8 | -37,5 | -1,9 |

| Е) чистая прибыль | 98,2 | 32,9 | 67,2 | 65,3 | -31 |

| Ж) нераспределённая прибыль | 97,7 | 28,4 | 64,7 | 69,3 | -33 |

Из данных табл. 7 видно, что доля убытка от реализации возросла, доля прибыли от финансово-хозяйственной деятельности имеет тенденцию к снижению.

Доля чистой прибыли возросла в 1997-1998 гг. на 65,3 % , а в 1999г. снижается на 31 %.

Проведённый анализ показал, что в структуре налогов наибольший удельный вес имеют налоги, исчисленные с оборотов от продаж продукции (работ, услуг).

Основным фактором, влияющим на облагаемый оборот, является выручка от реализации. Это значит, что при исчислении налогооблагаемой базы необходимо наибольшее внимание сконцентрировать на правильности определения и полноты отражения выручки от продаж продукции (работ, услуг).

2. Анализ существующей системы бухгалтерского учёта налогооблагаемых баз в организации

Бухгалтерский учет в организации базируется на следующих документах:

«Закон о бухгалтерском учете» и другие законы;

Стандарты (положения) по бухгалтерскому учету и отчетности;

Методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств;

Рабочие документы по бухгалтерскому учету самой организации.

Ответственность за организацию бухгалтерского учета в организации несет руководитель предприятия, через обеспечение выполнения всеми подразделениями и службами требований главного бухгалтера в части порядка формирования и представления для учета документов и сведений.

Бухгалтерия на предприятии является структурным подразделением, возглавляемым главным бухгалтером. Схема структуры бухгалтерии представлена в Прил. 3.

Группа расчетов по оплате труда производит весь цикл работ по учету труда и его оплаты, составляет соответствующую отчетность.

Группа учета производственных запасов учитывает и контролирует наличие и движение всех видов материально-производственных ценностей, а также основных средств, нематериальных активов, участвует в инвентаризации этих ценностей, и составляет отчетность.

Производственный отдел ведет учет издержек производства, исчисляет себестоимость продукции (работ, услуг), контролирует и анализирует трудовые и материальные затраты, участвует в инвентаризации незавершенного производства и составляет отчетность.

Группа учета готовой продукции занимается учетом выпуска, наличия, отгрузки и реализации готовой продукции, выполненных работ, оказанных услуг, расчетов с покупателями и заказчиками.

При большом объеме банковских, расчетных и валютных операций их учет, а также учет денежных средств производит группа финансово-расчетных операций.

Кадровый состав бухгалтерии характеризуется:

численность работников;

стаж;

образование.

Численность работников составляет 49 человек, из них 6 человек имеют высшее экономическое образование, остальные работники – среднее специальное образование. Главный бухгалтер предприятия имеет высшее экономическое и юридическое образование, Одиннадцать работников учатся в высшем учебном заведении. Стаж работы работников бухгалтерии более 10 лет.

Обобщение данных бухгалтерского учета, составление бухгалтерского баланса и отчетности, выведение финансовых результатов, координация работы подразделений бухгалтерии осуществляет непосредственно главный бухгалтер или его заместители.

В организации применяется журнально-ордерная форма бухгалтерского учета. Взаимосвязь первичных документов, регистров бухгалтерского учета и отчетности изобразим схемой.

Журнально-ордерная форма учёта

Первичные документы

Накопительные группировочные ведомости, разработочные таблицы

Карточки аналитического учёта

Журнал-ордер

Главная книга

Оборотные ведомости по счетам аналитического учёта

Баланс и отчётность

Рис.1

На предприятии разработана и утверждена учетная политика приказом № 720 от 30.12. 98г.

Этим приказом утверждается:

рабочий план счетов бухгалтерского учета, содержащий систематические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

формы первичных учетных документов, применяемых для оформления хозяйственных операций;

порядок проведения инвентаризации методы оценки видов имущества и обязательств;

другие решения необходимые для организации бухгалтерского учета.

Таблица 8

Формирование учетной политики организации

| Пункт учетной политики | Способы ведения учета, принимаемые предприятием | Нормативный акт, которым предоставлено право выбора |

| 1 | 2 | 3 |

| Амортизация основных средств | Начисление износа по основным средствам осуществляется по единым нормам износа, действующим на территории РФ | Постановление СМ СССР от 22.10.90 г. №1092 «О единых нормах амортизационных отчислений», п.3 Положения «О порядке начисления амортизации» от 29.12.90 г. № ВГ-21-Д, п.27 Постановления Правительства РФ от 19.08.94 г. № 967 п.4 |

| Амортизация нематериальных активов |

Начисление износа по нематериальным активам осуществляется исходя из рекомендаций бухгалтерского учета по группировке нематериальных активов относительно их возможности, их амортизации. В зависимости от вида нематериальных активов при определении норм амортизации применяются варианты:

|

Положение «Об учете и отчетности в РФ» от 20.03.92 г. № 10 п. 49, Инструкция годового отчета |

| Оценка готовой продукции | Готовая продукция оценивается и отражается в балансе по фактической производственной себестоимости | Положение «Об учете и отчетности в РФ» от 20.03.92 г. № 10 |

Продолжение таблицы 8

| 1 | 2 | 3 |

| Оценка незавершенного производства | Оценивается по фактическим производственным затратам | Положение «Об учете и отчетности в РФ» от 20.03.92 г. № 10 |

| Определение прибыли от продаж | Прибыль от продаж продукции, работ, услуг признается в любой момент оплаты продукции, отгруженной покупателям | Положение «О составе затрат» от 05.08.92 г. №552, п.3 |

| Фонды специального назначения | Из чистой прибыли создаются: резервный фонд, ФНС, другие | Инструкция к плану счетов бухгалтерского учета МФ РФ от 19.12.91 №18-5 введение |

| Оценка товаров | Товары оцениваются по цене приобретения | Положение «Об учете и отчетности в РФ» от 20.03.92 г. |

| Организация учета материалов | Аналитический учет материалов ведется оперативно-бухгалтерским способом | Основные положения по учету ТМЦ |

| Учет заготовленных материалов | В бухгалтерском учете операции по заготовлению и приобретению ТМЦ отражаются без использования сч. 15 и 16 из типового плана счетов | Инструкция к плану счетов бухгалтерского учета МФ РФ от 19.12.91 №18-5 пояснения к сч. 10 «Материалы» |

| Учет износа МБП | Износ МБП начисляется в размере 50% (или 100%) от стоимости в момент передачи в эксплуатацию и остальные 50% в момент списания с учета по мере утери ими полезных свойств | Положение «Об учете и отчетности в РФ» от 20.03.92 №10 п.47 |

| Лимит МП при списании в производство | Лимит стоимости МП в пределах 80-100 МРОТ | Положение «Об учете и отчетности в РФ» от 20.03.92 №10 п.47 |

| Расходы будущих периодов | Конкретные расходы будущих периодов списываются на себестоимость по мере наступления периода, к которому они относятся | Положение «Об учете и отчетности в РФ» от 20.03.92 №10 п.56 |

Продолжение таблицы 8

| 1 | 2 | 3 |

| Калькуляционный счет | Финансовый и управленческий учет ведется раздельно | Инструкция к плану счетов бухгалтерского учета МФ РФ от 19.12.91 №18-5 пояснения к сч. 20 «Производство» |

| Учет выпуска продукции | Выпуск продукции отражается без использования сч.37 «Выпуск продукции по плановым ценам» по производственной себестоимости | Инструкция к плану счетов бухгалтерского учета МФ РФ от 19.12.91 №18-5 пояснения к сч. 37 «Выпуск» |

| Учет курсовых разниц | Курсовые разницы отражаются на сч. 80 | Инструкция

о составе

|