Проведение аудита и расчет НДС по ПО Октябрь

реализации продукции.При росте фонда оплаты труда численность работников снижается, следовательно, зарплата работников повышается. Уменьшение штрафных санкций по налогообложению показывает эффективность учёта налогооблагаемых баз, от которых зависит правильность исчисления налогов. Увеличение прибыли и снижение штрафных санкций по налогообложению положительно влияют на финансовое состояние организации. Сэкономленные средства за счёт снижения штрафных санкций организации может направить на расширение производства и развитие материально-технической базы.

Значение коэффициентов ранговой корреляции представленные в табл. 21 показывают, что деятельность предприятия ведётся с эффективностью выше средней.

Заключение

Настоящий дипломный проект включает в себя:

проведение анализа объекта исследования;

проведение анализа существующей системы бухгалтерского учёта налогооблагаемых баз;

разработку предложений по совершенствованию бухгалтерского учёта и аудита налогооблагаемых баз.

Анализ финансового состояния показал, что денежных средств у организации достаточно, чтобы расплатиться по своим обязательствам, следовательно, организация достаточно платёжеспособно.

Финансовое положение организации претерпело существенные изменения. В оценке показателей финансовой устойчивости не наблюдается каких-либо чётких тенденций, изменения имеют скачкообразный характер.

Из расчёта показателей финансовой устойчивости следует, что организация финансово независима, доля заёмных средств в организации не высока, в 1999г. увеличивается часть деятельности организации, финансируемая за счёт заёмных источников средств по сравнению с предыдущими годами; доля собственных средств, вложенных в наиболее мобильные активы, превышают критическое значение только в 1998г., следовательно, у организации ограниченные возможности для маневрирования собственными средствами, часть оборотных активов финансируется за счёт собственных источников; незначительное превышение долгосрочных займов и кредитов для формирования внеоборотных активов. По проведённому анализу деловой активности организации можно сделать вывод, что эффективность использования всех имеющихся ресурсов повысился; срок погашения дебиторской задолженности уменьшается. Оценивая коэффициенты деловой активности можно дать следующие рекомендации:

Следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создаёт угрозу финансовой устойчивости организации.

Контролировать состояние расчётов по просроченным задолженностям.

По проведённому анализу финансового состояния можно определить финансовое состояние как удовлетворительное. Анализ динамики начисления налогов показал, что в структуре налогов более половины составляет налог на добавленную стоимость. Доля этого налога с каждым годом растёт, что говорит о росте размера выручки от реализации и, следовательно, возрастает объём продаж. Этот факт положительно характеризует деятельность организации. Доля налога на прибыль, также как и НДС возрастает, следовательно, размер валовой прибыли увеличивается. Резкое повышение прибыли обусловлено увеличением объёмов отгруженной продукции. Подоходный налог снизился ввиду изменения методологии начисления подоходного налога с физических лиц.

При анализе налогов, облагаемый оборот, который определяется с использованием выручки от продаж видно, что объём оплаченной продукции превысил объём отгруженной продукции. Это возможно за счёт наибольшего объёма авансовых платежей в формировании выручки от продаж.

Анализ состояния налогооблагаемых баз показал, что основным фактором, влияющим на начисление налогов, является выручка от продаж.

При проведении анализа существующей системы бухгалтерского учёта было установлено, что бухгалтерия в организации является структурным подразделением. Наибольшую численность составляют работники, имеющие средне специальное образование и стаж работы больше 10 лет. Бухгалтерский учёт организован в соответствии с учётной политикой, принятой в организации. Система бухгалтерского учёта частично автоматизирована. Анализ системы учёта налогооблагаемых баз представлен на примере налога на добавленную стоимость, так как этот налог имеет наибольший удельный вес в структуре налогов организации. Бухгалтерский учёт налогооблагаемых бах ведётся в соответствии с действующим закодательством. Отрицательное влияние на формирование налогооблагаемых баз оказывает неравномерность документационно-информационных потоков и отсутствие единого графика документооборота. В связи с этим в данном дипломном проекте представлена разработка схемы и графика документооборота, которые должны обеспечивать своевременное поступление первичных документов в бухгалтерию; своевременное отражение этих документов в бухгалтерском учёте; помогать организации в управлении налогооблагаемыми базами, тем самым, обеспечивая уменьшение штрафных санкций за несвоевременное и неполное отражение в бухгалтерском учёте хозяйственных операций, подлежащих налогообложению.

Предложенная методика аудиторской проверки налогооблагаемых баз должна помогать аудитору в проверке ведения бухгалтерского учёта налогооблагаемых баз.

Методика аудита включает в себя:

разработку общего плана проверки;

разработку программы проверки;

разработку контрольных процедур на основе классификатора возможных нарушений;

рекомендации по выполнению аудиторских процедур.

Проведение аудиторской проверки организации поможет в исключении простейших технических ошибок; в снижении ошибок, обусловленных неправильным толкованием налогового законодательства; способствует сокращению штрафных санкций по налогообложению.

Модель формирования налогооблагаемых баз упрощает расчёт налога на добавленную стоимость.

Оценка эффективности проекта показала, что деятельность предприятия ведётся со средней степенью эффективности. Разработанные предложения способствуют правильному ведению бухгалтерского учёта налогооблагаемых баз и уменьшению штрафных санкций по налогообложению. Сэкономленные средства за счёт их снижения организация может направить на расширение производства и развитие материально-технической базы.

Список использованных источников

Гражданский Кодекс РФ часть 1,2

Налоговый Кодекс РФ часть 1,2

Федеральный закон «О бухгалтерском учёте»

Федеральный закон от 02.01.2000г. № 36 – ФЗ «О внесении изменений в Закон РФ «О налоге на добавленную стоимость»

Временные правила аудиторской деятельности РФ. Утверждены Указом Президента РФ от 22.12.93г. № 2263 (Российская газета 1993г. № 239)

Правила (стандарты) аудиторской деятельности. Офиц. Изд. – М.: Издательство «Бухгалтерский учёт», 1997г.

Андреев В.Д. Практический аудит: справочное пособие. – М.: «Экономика» 1994г.

Бакаев А.С., Шнейдман Л.З. Учётная политика предприятия - М.: «Бухгалтерский учёт» 1994г.

Брызгалин А.В., Берник В.Р., Головкин А.Н. Профессиональный и официальный комментарий к НДС. – М.: «Аналитика- Пресс», 2000г

Бороненкова С.А. Экономический управленческий анализ. - Екатеринбург: «УГЭУ», 1999г.

Барышников Н.П. Бухгалтерский учёт, отчётность налогообложение в 2т. – М.: «Бухгалтерский учёт», 1997г.

Глушков И.Е. Бухгалтерский учёт на современном предприятии: - М: «КНОРУС», 2000г.

Данилевский Ю.А. Аудит.- М.:«Бухгалтерский учёт», 2000г.

Колоколова Л.А. Бухгалтерский учёт и отчётность.- Екатеринбург: изд. АМБ, 1999г.

Ковалёв В.В., Патров В.В. Как читать баланс 3-е изд., перераб. и доп. – М.: «Финансы и статистика», 1998г.

Кондраков Н.П., Кондраков И.Н. План и корреспонденция счетов бухгалтерского учёта. – М.: «Гроссбух», 2000г.

Ларионов А.Д., Ерофеева В.А., Леонтьева Ж.Г., Станков П.А. Бухгалтерский учёт. – М.: «Бухгалтерский учёт», 2000г.

Соколов Я.В. Основы аудита. –М.: «Бухгалтерский учёт», 2000г.

Подольский В.И. Аудит. – М.: «Аудит – ЮНИТИ», 2000г.

Рагозин Б.А., Павлова Л.П. Налоговое планирование на предприятиях и в организациях в 4т. – М.: «Налоги и налоговое планирование», 1997г.

Терехов А.А. Аудит. – М.: «Финансы и статистика», 1998г.

Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – М.: «Финансы и статистика», 2000г.

Методика аудиторской проверки

Разработка общего плана проверки

Разработка программы проверки

Состояние вопросника аудитора

Разработка контрольных процедур

Вопросы для проверки.

| Вопросы (тесты) | Ответ | Нарушенный документ |

| 1 | 2 | 3 |

| Составляется ли счёт-фактура по каждому факту реализации продукции | нет | Письмо ГНС и МинФина РФ от 25.12.96г. № В3-6-03/89,0109 « О применении счетов-фактур при расчётах по НДС» |

| Выделяется ли в счётах-фактурах сумма НДС отдельной строкой | нет | Инструкция № 39 «О НДС» |

| Относится ли сумма НДС к зачёту только на основании счёта-фактуры | нет | п.8 «Порядок ведения журналов учёта счётов-фактур при расчётах по НДС» утв. Постановлением Правительства РФ от 29.07.96г. № 914 |

| Все ли обороты по реализации учитываются на счетах реализации | нет | п.1ст. 39 Налогового Кодекса РФ |

| Как определяется метод формирования выручки «по отгрузке» либо «по оплате» | - | - |

| Какая стоимость реализуемых товаров (работ, услуг) применяется для определения налогового оборота | - | - |

| Начисляется ли сумма НДС по авансам полученным в момент их получения. | нет | п.7 письма МинФина от 12,11,96 № 96 «О порядке отражения в бухгалтерском учёте отдельных операций, связанных с НДС и акцизами» |

| Имеются ли трудности в определении облагаемого оборота по специальному расчёту | да | ст.2 Федерального закона «О введении в действие части первой Налогового Кодекса РФ» |

| Включаются ли в оборот, облагаемый НДС все средства, если установлено, что их получение связано с расчётами по оплате товаров (работ, услуг) | нет | Федеральный закон от 01.04.96 № 23 ФЗ «О внесении изменений и дополнений в закон «о налоге на добавленную стоимость»» |

| Ведётся ли раздельный учёт затрат по производству и реализации лиготируемой и не лиготируемой продукции | нет | Закон РФ «О налоге на добавленную стоимость» |

| Учтён ли НДС по всем оприходованным основным средствам | нет |

Закон РФ «О налоге на добавленную стоимость» Инструкция № 39 |

| Относятся ли суммы НДС к зачёту по приобретённым ТМЦ (работам, услугам) при их фактической оплате и оприходовании | нет |

Закон РФ «О налоге на добавленную стоимость» Инструкция № 39 |

| Производится ли возмещение НДС по товарам (работам, услугам),использованным на непроизводственные нужды | да |

Закон РФ «О налоге на добавленную стоимость» Инструкция № 39 |

| Ведётся ли раздельный учёт реализации товаров, облагаемых разными ставками НДС | нет |

п. 27 Инструкции № 39 |

| Ведётся ли раздельный учёт на счёте 19 | нет | Инструкция по применению плана счетов бухгалтерского учёта и письмо МинФина РФ от 12.11.96г. № 96 «О порядке отражения в бухгалтерском учёте отдельных операций, связанных с НДС и акцизами» |

| Имеются ли заключения о проведении налоговых проверок в организации | да | - |

Динамика выручки от продаж и себестоимости

Тыс. руб.

59124

59124

54744

54744

26351

24126

24126

21804

20373

1997г. годы 1999г.

Рис.

Условные обозначения:

выручка от продаж

-

себестоимость

Overview

Лист1Лист2

Sheet 1: Лист1

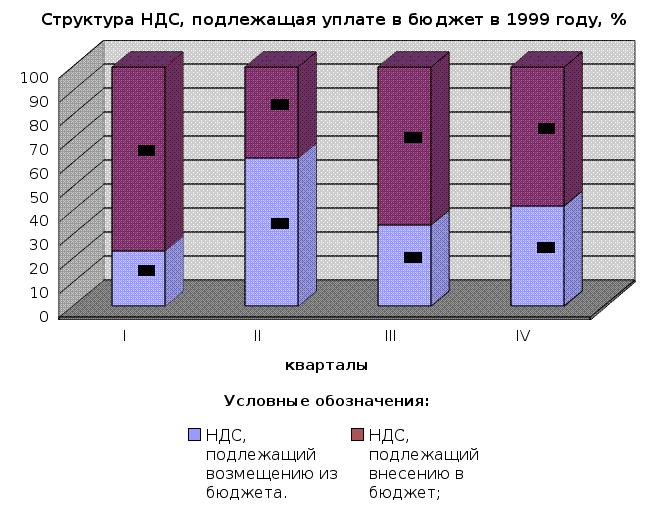

| I | II | III | IV | |

| НДС, подлежащий возмещению из бюджета. | 23 | 62 | 34 | 42 |

| НДС, подлежащий внесению в бюджет; | 77 | 38 | 66 | 58 |

Sheet 2: Лист2

|

ГРАФИК ДОКУМЕНТООБОРОТА

|

Наименова-ние доку-мента |

Создание документа |

Проверка документа |

Обработка документа |

Передача в архив |

|||||||||

|

Коли-чество экзем-пляров |

Ответ-ствен-ный за выпис-ку |

Ответственный за оформление |

Ответ-ствен-ный за испол-нение |

Срок испол-нения |

Ответ-ствен-ный за про-верку |

Кто пред-ставля-ет |

Поря-док предс-тавле-ния |

Срок пред-ставле-ния |

Кто испол-няет |

Срок испол-нения |

Кто пред-ставля-ет |

Срок пере-дачи |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

Требо-вание |

2 |

Цех |

Отдел заку-пок, бухгал-терия |

Склад |

Еже-дневно до 16.00 |

Бухгал-терия |

1 экз.-цех, 2 экз.-склад |

При отчете при реестре |

Ежедневно до 16.00 |

Бухга-лтерия |

Ежедневно |

Бухга-лтерия |

По исте-чении кварта-ла |

|

Счет-факту-ра на прода-жу |

3 |

Отдел сбыта |

Финан-совый отдел |

СГП |

Еже-дневно до 16.00 |

Бухгал-терия |

1 экз. - СГП |

При реестре |

Еже-дневно до 16.00 |

Бухга-лтерия |

Ежедневно |

Бухга-лтерия |

По исте-чении кварта-ла |

Акт взаимозачета |

2 |

Отдел заку-пок, отдел снаб-жения |

Финан-совый отдел |

Финан-совый отдел |

Еже-дневно до 16.00 |

Бухгал-терия |

1 экз. – финан-совый отдел |

При реестре |

Еже-дневно до 16.00 |

Бухга-лтерия |

Ежедневно |

Бухга-лтерия |

По исте-чении кварта-ла |

|

Платежно-расчет-ные доку-менты |

Банк 1 |

Банк |

Финан-совый отдел |

Финан-совый отдел |

Еже-дневно до 16.00 |

Бухгал-терия |

Финан-совый отдел |

При реестре |

Еже-дневно до 16.00 |

Бухгал-терия |

Еже-дневно |

Бухгал-терия |

По исте-чении кварта-ла |

|

Счет-факту-ра на покупку |

1 |

Пред-прия-тие-пос-тавщик |

Финан-совый отдел |

Отдел закупок |

Еже-дневно до 16.00 |

Бухгал-терия |

Финан-совый отдел |

При реестре |

Еже-дневно до 16.00 |

Бухгал-терия |

Еже-дневно |

Бухгал-терия |

По исте-чении кварта-ла |

|

Акт выпол-ненных работ |

1 |

Отделы |

Отделы |

Отделы |

Еже-дневно до 16.00 |

Бухгал-терия |

Отделы |

При отчете |

Еже-дневно до 16.00 |

Бухгал-терия |

Еже-дневно |

Бухга-лтерия |

По исте-чении квар-тала |

Таблица

Общий план аудита

Проверяемая организация ПО «Октябрь»

Период аудита

Количество человеко-часов

Руководитель аудиторской группы - Никулина М.Л.

Состав аудиторской группы – 7 чел.

Планируемый аудиторский риск – 5 %

Планируемый уровень существенности – 1600 тыс. р.

| Планируемые виды работ | Период проведения | Исполнитель |

| 1 | 2 | 3 |

| 1. Проверка полноты отражения фактов хозяйственной деятельности | Один раз в квартал | Петрова З.П. |

| 2. Проверка правильности соблюдения организации, выбранного варианта учётной политики | Один раз в квартал | Сидорова К.Н. |

| 3. Проверка корректировки налогооблагаемых баз | Один раз в квартал | Клюева Т.П. |

| 4. Проверка определения правильности налогооблагаемых баз | Один раз в квартал |

Комарова М.И. Топорков Г.И. |

| 5. Проверка обоснованности операций | Один раз в квартал | Шишкина А.Г. |

Таблица

Оценка уровня эффективности

| Наименование коэффициентов |

Изменения значений +/- |

Эффективность производства | Эффективность управления |

| Коэффициент корреляции Кэнделла | От –1 до +1 | 0,55 | 0,5 |

| Коэффициент корреляции Спирмена | От –1 до +1 | 0,67 | 0,02 |

| Результирующий Коэффициент | От 0 до 1 | 0,8 | 0,63 |

Приложение

С

Банк

хема документооборота

Предприятия-поставщики

Отдел снабжения:

Отдел гл. механика

Отдел гл. энергетика

Отдел гл. технолога

Отдел стандартизации

Отдел гл. конструктора

Банковская выписка ежедневно

Финансовый отдел

Отдел сбыта

Предприятия -покупатели

Отдел главного бухгалтера

Расчёт уровня эффективности производства

| Наименование показателя | Базовый период | Прогнозируемый период | Темп роста, % | Ранги темпов роста | Число перестановок показателей | Разность рангов | квадрат разности рангов | |

|

Фактиче ские |

нормативные | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

Выручка |

59124 | 73314 | 124 | 2 | 1 | 1 | 1 | 1 |

| Себестоимость | 54744 | 64050 | 117 | 3 | 2 | 1 | 1 | 1 |

| Прибыль | 2572 | 2701 | 105 | 7 | 3 | 1 | 5 | 16 |

| Фонд оплаты труда | 10899 | 12534 | 115 | 4 | 4 | 0 | 0 | 0 |

| Кредиторская задолженность | 47616 | 88566 | 186 | 1 | 5 | 1 | -4 | 16 |

| Задолженность по расчётам в бюджет | 2726 | 3053 | 112 | 5 | 6 | 1 | -1 | |

| Штрафные санкции | 1858 | 1746 | 94 | 8 | 7 | 1 | 1 | 1 |

| Количество единиц продукции | 10000 | 10800 | 108 | 6 | 8 | 1 | -2 | 4 |

| Численность работников | 758 | 690 | 91 | 9 | 9 | 1 | 0 | 0 |

| Итого: | 9 | 9 | 8 | 0 | 40 |

Расчёт уровня эффективности управления

| Наименование показателя | Базовый период | Прогнозируемый период |

Темп роста, % |

Ранги темпы роста | Число перестановок показателей | Разность рангов |

квадрат разности рангов |

|

| фактические | нормативные | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Выручка | 121 | 224 | 1,02 | 7 | 1 | 1 | 6 | 36 |

| Себестоимость | 113 | 117 | 1,03 | 6 | 2 | 1 | 4 | 16 |

| Прибыль | 101 | 105 | 1,04 | 5 | 3 | 1 | 2 | 4 |

| Фонд оплаты труда | 107 | 115 | 1,07 | 3 | 4 | 1 | -1 | 1 |

| Кредиторская задолженность | 168 | 186 | 1,11 | 1 | 5 | 1 | -4 | 16 |

| Задолженность по расчётам в бюджет | 108 | 112 | 1,06 | 4 | 6 | 1 | -2 | 4 |

| Штрафные санкции | 99 | 94 | 0,95 | 9 | 7 | 1 | 2 | 4 |

| Количество единиц продукции | 101 | 108 | 1,08 | 2 | 8 | 1 | -6 | 36 |

| Численность работников | 95 | 91 | 0,96 | 8 | 9 | 1 | -1 | 1 |

| Итого: | 9 | 0 | 118 |

Структура актива баланса, %

Структура пассива баланса, %

Схема формирования выручки от продаж

Журнал-ордер № 1

Журнал-ордер № 2

Журнал-ордер № 3

Журнал-ордер № 8

Журнал-ордер № 11

Книга продаж

Главная книга

Отчётность

Рис.

Приложение 2

Анализ налогов, облагаемый оборот которых определяется с использованием выручки от продаж

Тыс. руб.

Виды налога |

Сумма налога начисленная | ||||||||

| 1997 год | 1998 год | 1999 год | |||||||

|

В соответствии с учётной политикой |

Реализация «по отгрузке» | Откл. гр. 2- гр.3 | В соответствии с учётной политикой | Реализация «по отгрузке» | Откл. гр. 2- гр.3 | В соответствии с учётной политикой | Реализация «по отгрузке» | Откл. гр. 2- гр.3 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Налог на прибыль | 292 | 312 | -20 | 169 | 180 | -11 | 754 | 804 | -50 |

| НДС | 4507 | 4360 | 147 | 5448 | 5270 | 178 | 12223 | 11824 | 399 |

| Налог на пользователей автомобильных дорог | 908 | 654 | 254 | 1097 | 790 | 307 | 2462 | 1773 | 689 |

| Итого: | 5707 | 5326 | 381 | 6714 | 6240 | 474 | 15439 | 14401 | 1038 |

Таблица

Фрагмент аудита

Проверяемая организация ПО «Октябрь»

Период аудита

Количество человеко-часов

Руководитель аудиторской группы - Никулина М.Л.

Состав аудиторской группы – 7 чел.

Планируемый аудиторский риск – 5 %

Планируемый уровень существенности – 1600 тыс. р.

| Наименование аудиторских процедур | Период проведения | исполнители | Рабочие документы аудитора |

| 1 | 2 | 3 | 4 |

|

1.Проверка полноты отражения фактов хозяйственной деятельности

|

Ежеквартально | Петрова З.П. |

Приказ организации об учётной политике, форма №2 «отчёт о финансовых результатах», главная книга, журналы-ордера, первичные документы на отпуск готовой продукции, банковские выписки, приходные кассовые ордера |

начало

ЦП

РЦ = ЦП - З

В = ЦП х К

ПС = ПМЗ+ПТЗ+ПБ+ОПР

Условие

Нет решений

Вх100/ 120

НОбОб

ППР = ДПР - РПР

ПР = В - ПС

ПДВ = ДВД - РВД

ВП = ППР+ПР+ПВД

СКВП

нет

нет

НобПР

конец

Где ЦП – продажная цена

РЦ – рыночная цена

З – обычные затраты, понесенные покупателем для последующей продажи (без учета цены, по которой был приобретен)

В – выручка от продажи продукции (работ, услуг)

К – количество проданной продукции

ПС – производственная себестоимость

ПМЗ – прямые материальные затраты

ПТЗ – прямые трудовые затраты

ПБ – потери от брака

ОПР – общепроизводственные затраты

ППР – прибыль от прочей реализации

ПВД – прибыль от внереализационной деятельности

ДВД – доходы от внереализационной деятельности

РВД – расходы от внереализационной деятельности

ВП – валовая прибыль

СКВП – сумма корректировки валовой прибыли

НобПР – величина налогооблагаемой прибыли

НобОб – налогооблагаемый оборот

ПР – прибыль от продажи продукции (работ, услуг).