Аналіз діяльності банку ВАТ "Райффайзен Банк Аваль"

Курсова робота

Аналіз діяльності банку ВАТ «Райффайзен Банк Аваль»

Зміст

Розділ 1. Економічні основи банківської діяльності. Організація економічного аналізу діяльності банку

1.1 Місце і роль банку в системі ринкової інфраструктури

1.2 Інформаційна база аналізу діяльності банку

Розділ 2. Управління ресурсами банку

2.1 Управління капіталом у банку

2.2 Формування ресурсів банку з депозитних та недепозитних джерел

Розділ 3. Розміщення ресурсів в активи банку та управління ними

3.1 Управління кредитним портфелем банку

3.2 Управління інвестиційним портфелем банку

Розділ 4. Узагальнююча оцінка фінансового стану банку

4.1 Оцінка ефективності діяльності банку

4.2 Оцінка фінансової стійкості банку

Додатки

Розділ 1. Економічні основи банківської діяльності. Організація економічного аналізу діяльності банку

1.1 Місце і роль банку в системі ринкової інфраструктури

«Райффайзен Банк Аваль» засновано 3 березня 1992 року у вигляді відкритого акціонерного товариства і зареєстровано рішенням Правління Національного банку України за №94 від 27 березня 1992 року.

Юридична та фактична адреса банку: 01011, м. Київ, вул. Лєскова, 9.

Райффайзен Інтернешнл Банк Холдінг АГ (Raiffeisen International Bank-Holding AG) завершив операцію з придбання банку "Аваль", другого за величиною банку в Україні, 20 жовтня 2005 року.

Організаційно-правова форма банку - відкрите акціонерне товариство.

Материнським банком Райффайзен банку Аваль є АТ Райффайзен Центральбанк Естеррайх Акцієнгезельшафт.

У жовтні 2005 року Райффайзен Інтернаціональ Банк - Холдинг АГ, що входить до складу провідної австрійської банківської групи, придбав контрольний пакет акцій банку «Аваль» (93,5%).

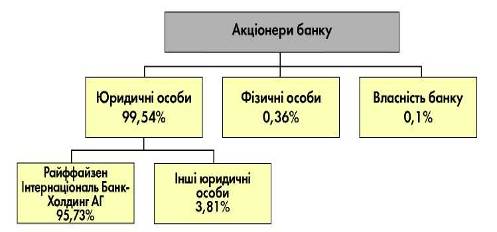

Загальні збори акціонерів від 1 1 серпня 2006 року затвердили результати підписки на акції банку 22-ї емісії загальним обсягом біля 600 млн. грн., яка 22 грудня цього ж року була зареєстрована Державною комісією з цінних паперів та фондового ринку. Всього банком було випущено майже 2 1 млрд. акцій номінальною вартістю 0,1 0 грн. Фізичним особам належало 0,36 % акцій, юридичним особам - 99,54%.

Структура акціонерів банку станом на кінець 2007 року наведено на рис.1.1.

Рис.1.1.Структура акціонерів банку

Організаційна модель банку складається з 25 Департаментів, 14 самостійних Управлінь і відділів, Казначейства, групи менеджменту інформаційних технологій, виконавчого секретаріату, групи регіонального менеджменту, служби з питань недержавного пенсійного забезпечення, експертно-майнового центру.

Банк має ефективну структуру управління, побудовану на чіткому розподілі на бізнес - лінії (корпоративний бізнес, роздрібний бізнес, малий та середній бізнес, казначейство та підрозділ з надання послуг фінансовим інститутам) та вертикалі підтримки (інформаційні технології та операційна підтримка, контролінг, безпека та інші), які створені на рівні Центрального офісу та обласних дирекцій банку. «Райффайзен Банк Аваль» має чітке розмежування функцій фронт - офісу та бек - офісу, що підвищує якість обслуговування клієнтів та сприяє зменшенню ризиків. Організаційна структура банку постійно вдосконалюється з тим, аби й надалі забезпечувати швидке прийняття рішень, оптимізувати витрати та поліпшити якість обслуговування клієнтів по всій Україні. Схема організаційної структури банку наведено в додатку А.

Загальнонаціональна мережа «Райффайзен Банк Аваль» включає 1 377 структурних підрозділів, розташованих у великих містах, обласних та районних центрах, містах обласного підпорядкування та окремих селах у всіх регіонах України. Переважна більшість із них є повнофункціональними відділеннями, що надають приватним та корпоративним клієнтам повний перелік стандартних та новітніх банківських послуг на найвищому рівні.

Високоякісне оперативне обслуговування клієнтів по всій Україні забезпечується власними мережами наземного цифрового та супутникового зв′язку, системою електронного обігу, використанням новітніх банківських та інформаційних технологій у бізнес-процесах Банку. На стадії впровадження знаходиться інтегрована система роздрібного бізнесу на основі програмного комплексу Bankmaster RS.

Банк здійснює свою діяльність в межах наданих Національним банком ліцензій та дозволів і надає клієнтам великий спектр банківських послуг. Види діяльності, які здійснює банк відповідають Статуту банку. Предметом діяльності Банку є виконання банківських та інших операцій, згідно з наданими Національним банком України ліцензіями та дозволами.

Стратегічна мета Банку - вийти на якісно новий рівень обслуговування клієнтів, бути гідним фінансовим інститутом на міжнародному рівні.

Основною метою діяльності банку є одержання прибутку в інтересах Банку та його акціонерів.

«Райффайзен Банк Аваль» розвивається як роздрібний універсальний банк з потужною корпоративною вертикаллю, здатною ефективно обслуговувати підприємства великого, малого та середнього бізнесу.

Сьогодні «Райффайзен Банк Аваль» є провідним в Україні банком, що пропонує приватним клієнтам максимально повний перелік банківських послуг, зокрема споживче кредитування (у тому числі за спеціальними програмами - товари у розстрочку, автомобілі у кредит), грошові перекази у національній та іноземних валютах з відкриттям і без відкриття рахунку, розміщення коштів на депозитних рахунках, повний набір сучасних платіжних інструментів - пластикові картки міжнародних систем Europay International і Visa International.

Для корпоративних клієнтів «Райффайзен Банк Аваль» пропонує максимально повний перелік банківських послуг, зокрема розрахунково-касове обслуговування, кредитування з внутрішніх ресурсів Банку й у рамках кредитних ліній міжнародних організацій, усі види документарних операцій, депозити, корпоративні та зарплатні платіжні картки, послуги електронними каналами зв′язку.

Банкам-партнерам «Райффайзен Банк Аваль» пропонує понад 300 видів послуг, серед яких ведення рахунків у ВКВ і ОКВ, здійснення платежів, документарні операції, торгове фінансування, операції з платіжними картками, юридичні, консультаційні послуги.

Станом на 1 січня 2008 року

Клієнтська база складає: - 5 146 тис. клієнтів,

В тому числі:

Юридичних осіб - 243 тис.клієнтів

Фізичних осіб - 4 903 тис. клієнтів

Сьогодні «Райффайзен Банк Аваль» проводить активну політику в галузі кореспондентських відносин як за банками України, так і з банками країн близького і далекого зарубіжжя. Ця політика ґрунтується на принципі взаємовигідного співробітництва з банками резидентами та нерезидентами.

Однією з основних послуг банкам-кореспондентам є відкриття і ведення мультивалютних кореспондентських рахунків. Співробітництво у цій галузі дає можливість банкам використовувати переваги унікальної багатофункціональної розрахункової системи банку для прискореного здійснення розрахунків, а також для реалізації різноманітних проектів, що забезпечують великий обсяг платежів зі структурними підрозділами «Райффайзен Банк Аваль».

«Райффайзен Банк Аваль» активно працює на міжбанківському ринку і має кореспондентські рахунки ностро у 24 найбільших банках Європи й Америки, а також у 13 банках країн СНД та Балтії.

Таблиця 1.1

Операції на міжбанківському ринку за 2007 рік

(тис.од.валют)

| Валюта | Кредити розміщені | Кредити залучені | Депозити розміщені | Депозити залучені |

| Гривня | 9 317 685 | 9 189 565 | 1 151 393 | 93 000 |

| Євро | 1 037 438 | 891 033 | - | - |

| Долари США | 3 889 640 | 14 458 585 | 1 629 046 | 9 346 |

| Рос. рублі | 853 500 | - | - | - |

До сегменту корпоративних клієнтів, в основному, входять компанії з річним оборотом, принаймні, 5 млн.євро. Крім цього, цей сегмент містить менші компанії, що фокусуються на проектному або торговому фінансуванні, включені до нього з огляду на природу їхнього бізнесу. До сегменту корпоративних клієнтів входять також державні та напівдержавні підприємства, фінансові заклади і громадські організацій.

Корпоративним клієнтам надається ціла низка банківських та фінансових продуктів та послуг, включаючи такі основні продукти:

кредити - стандартні кредитні продукти, включаючи позики для поповнення обігових коштів та інвестиційне фінансування, а також відновлювальні кредити і кредитні продукти, гарантовані урядами або міжнародними фінансовими закладами;

торгове фінансування - продукти з торгового фінансування включають в себе кредити на імпортні

та експортні операції. Крім цього, ми пропонуємо різного роду гарантії, в тому числі тендерні гарантії,

гарантії повернення авансу, гарантія належного виконання контракту та гарантії виконання гарантійних зобов′язань;

депозити і інвестиційні продукти - це вклади до запитання, строкові вклади і депозитні сертифікати. Крім цього, ми пропонуємо клієнтам інвестиційні продукти, в тому числі послуги з управління портфелем;

послуги зі здійснення платежів/обслуговування рахунку - включають в себе перекази та виплати коштів, постійні платіжні доручення, безакцептне списання та виплати за чеками;

казначейство - корпоративним клієнтам пропонується низка послуг щодо валютообмінних операцій та трансакцій на грошовому ринку. До цих продуктів відносяться спотові та форвардні форексні трансакції, вклади до запитання, а також процентні та валютні свопи;

управління активами - у майбутньому своїм клієнтам банк запропонує низку продуктів з управління активами, в тому числі управління активами пенсійного фонду та спеціалізовані продукти. Крім цього, ми продаємо продукти та послуги третіх сторін, у тому числі страхових компаній.

Сегмент роздрібного бізнесу включає в себе фізичних осіб, приватних підприємців, малі та середні підприємства (МСБ), тобто компанії з річним оборотом менше 5 млн.євро, та такі особи, що не займаються діяльністю, пов′язаною з проектами та торговим фінансуванням. В залежності від місцевих умов малі та середні підприємства в свою чергу можуть бути поділені на мікропідприємстваз річними надходженнями менше 1 млн.євро та МСБ.

Наразі банк розширює свій роздрібний бізнес та МСБ, головним чином фокусуючись на підприємствах МСБ, заможних клієнтах та прошарку клієнтів вище "масових", яких ми визначаємо як осіб від 25 до 55 років з доходом вище середнього, що працюють або живуть у міських центрах. Банк нарощує зусилля в роздрібному бізнесі як шляхом впровадження нових кредитних продуктів, нових каналів збуту, так і продовжуючи інвестувати в мережу відділень.

1.2 Інформаційна база аналізу діяльності банку

Аналіз діяльності банку здійснюється за допомогою різноманітних показників діяльності комерційного банку, які ми беремо з документів, що формують інформаційну базу економічного аналізу.

Аналіз фінансової звітності - це процес, який має на меті дати оцінку поточного і минулого фінансового стану банку й основних результатів його діяльності. При цьому основною метою аналізу є визначення узагальнюючих оцінок і прогнозу майбутніх результатів діяльності банку. Склад інформаційної бази економічного аналізу розглянемо за допомогою схеми приведеної на рис.1.2.

Рис.1.2. Склад інформаційної бази економічного аналізу комерційного банку

Інформація, яка використовується при аналізі діяльності банку, повинна відповідати таким вимогам: доступність, значущість, матеріальність, надійність і порівнянність.

Далі необхідно ознайомитися з коротким змістом кожної вимоги до інформації, що використовується у процесі аналізу діяльності комерційного банку. Доступність передбачає, що інформація, яка входить у фінансові звіти, має бути зрозумілою для користувача з певним рівнем знання бізнесу, економіки і бухгалтерського обліку. Складну інформацію, яка необхідна для повного розкриття ситуації, слід надавати найбільш зрозумілим способом.

Під значущістю розуміють те, що інформація у фінансовій звітності повинна бути корисною для прийняття рішень економічного характеру.

Для того щоб інформація була значущою, вона має бути матеріальною. Інформація є матеріальною, якщо її ненадання або неправильне подання може вплинути на рішення економічного характеру.

Надійність інформації забезпечується в тому разі, коли вона не містить матеріальних помилок. Надійність інформації передбачає: правдиве уявлення, тобто позиція фінансової звітності забезпечує правдиве її подання, якщо вона може бути оцінена з достатньою точністю, щоб бути корисною; перевагу змісту над формою. Іншими словами інформація повинна надаватися відповідно до її економічної користі, а не просто за її юридичною формою. Нейтральність - інформація має бути вільною від упередженості, її подання у фінансовій звітності не повинно бути вибірковим для досягнення попередньо встановленого результату.

Для того щоб відповідати таким вимогам як надійність і значущість, фінансова звітність повинна містити інформацію, яка базується на певних розрахунках (наприклад, можливість повернення боргів, строки "життя" виробничих активів). З метою уникнення матеріальної недооцінки або переоцінки позицій фінансової звітності при розрахунках необхідно керуватися принципом "обережності".

Порівнянність фінансової звітності забезпечується у тих випадках, коли: є можливість порівняти фінансову звітність комерційного банку, що аналізується, з аналогічною звітністю інших комерційних банків для порівняльного оцінювання їх фінансового стану і результатів їхньої діяльності; можна порівняти фінансову звітність комерційного банку протягом певного періоду для визначення тенденцій у фінансовому стані і результатах діяльності банку.

Дотримання наведених вимог до фінансової звітності комерційних банків перевіряється в процесі перевірки її достовірності.

Перевірка звітності може бути:

формальна;

логічна;

обліково-контрольна.

Формальна перевірка звітності банків передбачає перевірку повноти складу наданих документів відповідно до їх складу, передбаченого Правилами організації фінансової та статистичної звітності банків України, які затверджені постановою Правління Національного банку України від 12.12.1997 р. № 436. Крім того, за формальної перевірки звітності перевіряється правильність її оформлення відповідно до вимог, викладених у згаданій вище постанові Національного банку України.

Логічна перевірка передбачає перевірку взаємоув'язки ідентичних показників у різних формах звітності.

Обліково-контрольна - це перевірка правильності розрахунку окремих показників комерційних банків.

Основним джерелом аналізу банківської діяльності є банківський баланс та спеціалізовані форми звітності. Форми звітності комерційних банків поділяються на щоденні, щомісячні і щоквартальні.

У додатку Б наведено звіт про фінансові результати, додатку В – баланс, додатку Д - звіт про власний капітал «Райффайзен Банк Аваль».

За рейтингом Асоціації Українських банків «Райффайзен Банк Аваль» вже на протязі багатьох років практично по всіх показниках займає 2 місце, уступаючи тільки ЗАТ КБ «ПриватБанк», про що свідчать дані з приведених таблиць у додатку Д. Для наочності нами побудовані графіки основних фінансових показників п’яти великих банків України (див рис.1.3)

а) Депозити фізичних осіб

б) Депозити юридичних осіб

в) Фінансовий результат

г) Капітал

д) Структура кредитно - інвестиційного портфелю

ж) Активи та зобов'язання

Рис.1.3. Основні показники діяльності великих українських банків за станом на 01.01.2008 р.

Розділ 2. Управління ресурсами банку

2.1 Управління капіталом у банку

Джерела формування банківських ресурсів відображаються у правій частині балансового звіту і називаються пасивами банку. За джерелами формування пасиви не однорідні і складаються з власного капіталу та зобов’язань банку перед вкладниками і кредиторами.

За економічним змістом капітал банку — це власні кошти засновників або акціонерів (власників банку), внесені ними на свій ризик для отримання доходів. Ризик власників полягає в тому, що рівень дохідності капіталу може бути низьким або діяльність спричиниться до збитків, банк збанкрутує, через що вони можуть втратити свої кошти.

Зобов’язання — це чужі гроші, тимчасово надані їх власниками в розпорядження банку на певних умовах.

Банківський капітал відіграє визначальну роль у процесі створення та функціонування комерційного банку, хоча за величиною становить незначну частину сукупних ресурсів банку. Частка власного капіталу у ресурсах банку має бути не нижчою за 8 %, тоді як для промислових підприємств це співвідношення, як правило, становить 50 % і вище.

Формування власної капітальної бази є необхідною умовою майбутньої діяльності банку. Тому одна з найсерйозніших проблем, що постають перед менеджментом банку, полягає у залученні та підтримці достатнього обсягу власного капіталу.

Власний капітал банку виконує такі функції:

1) захисну;

2) оперативну;

3) регулюючу.

Власний капітал комерційного банку може також використовуватися для участі у власності акціонерних та спільних підприємств.

Банківський капітал неоднорідний за своїм складом і включає основний капітал та додатковий капітал.

Основною складовою власного капіталу банку, як за значенням, так і за величиною, є статутний капітал, що формується з акціонерного або приватного капіталу емісією акцій чи внесків засновників. Статутний фонд може створюватися лише за рахунок власних коштів учасників чи акціонерів. Не допускається його формування за рахунок банківських кредитів, коштів неприбуткових організацій (таких, які за статутом не мають права на здійснення комерційної діяльності та отримання прибутку), бюджетних коштів, які мають інше цільове призначення.

За рахунок прибутку комерційні банки створюють також спеціальні фонди, що включаються до складу капіталу і призначені для виробничого та соціального розвитку банківської установи.

Оскільки власний капітал є основою діяльності банку, то до нього ставляться спеціальні вимоги у формі обов’язкових нормативів. Для цього у вітчизняну банківську практику введено поняття регулятивного капіталу банку, який використовується Національним банком України для регулювання діяльності комерційних банків.

Національним банком України встановлюються обов’язкові вимоги щодо розміру регулятивного капіталу, які зобов’язані виконувати комерційні банки. Норматив мінімального розміру регулятивного капіталу банків (Н1) визначається в грошових одиницях (тис. євро) диференційовано для діючих і новостворених банків, які поділено на три групи залежно від масштабів діяльності.

Для забезпечення процесу реальної капіталізації банківської системи НБУ розроблено систему заходів щодо визначення рівня достатності та поповнення капіталу банків. Згідно з цим підходом за рівнем достатності капіталу всі банківські установи поділяються на п’ять груп: добре капіталізовані; достатньо капіталізовані; недокапіталізовані; значно недокапіталізовані; критично недокапіталізовані.

Для характеристики власного капіталу банку розглянемо таблицю 2.1, яка складена згідно балансу банку за 2005-2007 рр.

Таблиця 2.1

Власний капітал

| Показник | 2007 р. | 2006 р. | 2005 р. | |

| 1 | Статутний капітал | 2279935 | 2099935 | 1499997 |

| 2 | Капіталізовані дивіденди | 0 | 0 | 0 |

| 3 | Власні акції (частки, паї), що викуплені в акціонерів (учасників) | 0 | (2013) | (27189) |

| 4 | Емісійні різниці | 1423603 | 68164 | 0 |

| 5 | Резерви та інші фонди банку | 299213 | 66790 | 48376 |

| 6 | Резерви переоцінки, у тому числі: | 611863 | 622965 | 190284 |

| 7 | Резерви переоцінки необоротних активів | 607814 | 622445 | 191130 |

| 8 | Резерви переоцінки цінних паперів | 481 | 520 | (846) |

| 9 | Нерозподілений прибуток (непокритий збиток) минулих років | 20819 | 17082 | 14072 |

| 10 | Прибуток/Збиток звітного року, що очікує затвердження | 587424 | 344155 | 22716 |

| 11 | Усього власного капіталу | 5223338 | 3217078 | 1748256 |

На рис.2.1. наочно видна динаміка збільшення обсягу власного капіталу банку на протязі 2005-2007 рр.

Рис.2.1. Динаміка власного капіталу банку

2.2 Формування ресурсів банку з депозитних та недепозитних джерел

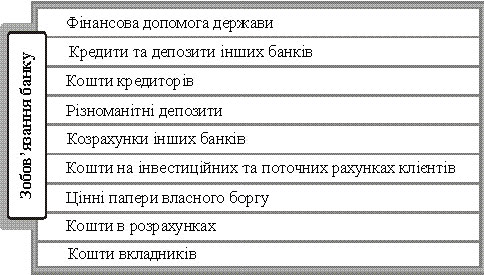

Під зобов'язаннями банку слід розуміти вимоги до активів банківської установи, що зобов'язують її сплатити фіксовану суму коштів у визначений час у майбутньому. У бухгалтерському обліку до зобов'язань включаються кошти на поточних рахунках клієнтів, кредиторська заборгованість, заборгованість за нарахованими процентами та відстрочена дебіторська заборгованість за доходами, але не входять доходи, прибуток та внутрішньобанківські розрахунки. Структура зобов'язань банку наведена на рис.2.2.

Рис. 2.2. Структура зобов'язань банку

Оскільки банк - це установа, яка здійснює операції переважно із залученими коштами, то співвідношення між балансовим капіталом та зобов'язаннями має бути не менше ніж 1: 5

Аналіз зобов'язань банку починають з визначення їх суми за балансом, для цього обчислюють залишки коштів за названими рахунками на підставі балансу банку. На цьому ж етапі аналізу дається характеристика зміни суми зобов'язань банку у динаміці, а також їх структури. Для зручності аналізу зобов'язання банку класифікуються за різноманітними ознаками, тобто залежно від вкладників, за групами клієнтів, від форми власності, від строку і порядку повернення, за ціною ресурсів тощо.

Так, за якісним складом зобов'язання поділяються на такі групи:

цінні папери власного боргу;

субординована заборгованість;

депозити;

кошти до запитання клієнтів та коррахунки інших банків;

строкові депозити;

депозити та кредити інших банків;

кредити, отримані від міжнародних фінансових організацій;

кредиторська заборгованість банку;

за податками до бюджету;

позабюджетним фондам;

працівникам банку;

інша кредиторська заборгованість.

Цей аналіз дає змогу визначити, з яких секторів економіки, на який строк, у якій формі залучається основна маса коштів.

В економічній літературі зобов'язання поділяють на залучені та запозичені кошти.

Депозит (вклад) - кошти, що надаються фізичними чи юридичними особами в управління резиденту, визначеному фінансовою організацією згідно з законодавством України, або нерезиденту на строк та під відсоток. Залучення депозитів може здійснюватися у формі випуску (емісії) ощадних (депозитних) сертифікатів. Правила здійснення депозитних операцій встановлюються: для банківських депозитів - Національним банком України відповідно до законодавства; для депозитів (внесків) до інших фінансових установ - Кабінетом Міністрів України.

Депозити заведено поділяти на такі:

- до запитання;

- строкові на визначений термін;

- ощадні внески населення;

- ощадні (депозитні) сертифікати.

Депозити до запитання — це зобов'язання, які не мають конкретного строку. Вклади до запитання можуть бути вилучені в будь-який час на першу вимогу вкладника. Це кошти, що знаходяться на поточних, бюджетних рахунках комерційних банків і використовуються власниками залежно від потреби в цих коштах. Умови сплати відсотків за залишками коштів за такими рахунками визначаються у двосторонніх угодах при відкритті цих рахунків. За вкладами до запитання нараховується низький відсоток.

Внески до запитання розмішують ті, кому потрібні кошти в ліквідній формі для здійснення поточних розрахунків. До даного виду депозитів входять також так звані чекові депозити, при яких кошти знімаються з рахунку за допомогою чеків. Строкові депозити — це зобов'язання, які мають певний строк. Це кошти, що зберігаються на депозитних рахунках у банку протягом строку, визначеного у депозитній угоді. Як правило, внески на визначений строк розміщуються у великих сумах. Банки виплачують за строковими депозитами більш високий відсоток, ніж за депозитами до запитання. Збереження коштів на строкових депозитах вигідно як клієнту, так і банку. Банки користуються залученими коштами протягом тривалого і, головне, наперед обумовленого (відомого їм) терміну. Це дає банку можливість збільшувати обсяги кредитних ресурсів.

До строкових депозитів у банківській практиці відносять депозити овернайт — депозити, залучені банком на строк не більше одного операційного дня (без урахування неробочих днів банку). Строковими депозитами є також кошти, отримані від інших комерційних банків як депозит (вклад) на конкретний строк.

Сума, строки та умови приймання строкових депозитів визначаються банком-позичальником відповідно до його фінансових можливостей за погодженням із вкладником. Особливості залучення вкладів на строкові депозитні рахунки регулюються внутрішніми положеннями комерційних банків.

Різновидом довгострокових депозитів на визначений термін є депозитні сертифікати. Депозитний (ощадний) сертифікат — це письмове свідоцтво комерційного банку про депонування грошових коштів, що засвідчує право вкладника або його правонаступника на отримання після закінчення встановленого строку суми внеску та відсотків за ним; це письмове свідоцтво банку про внесення депонентом грошових коштів на депозит. Випуск ощадних (депозитних) сертифікатів за своїм економічним змістом подібний до залучення будь-якого іншого строкового депозиту.

Ощадні вклади — це вклади населення, розміщувані у банках з метою зберігання і нагромадження. Для цього виду депозиту характерно наявність спеціальної ощадної книжки, яка видається банком вкладникові і в якій фіксуються операції з ощадним вкладом. Власник, як правило, зобов'яаний пред'явити ощадну книжку, щоб покласти гроші на рахунок або зняти їх. У нашій країні на обслуговуванні ощадних вкладів населення спеціалізується Ощадний банк.

До цінних паперів банків як виду депозитів відносять: акції та облігації акціонерних товариств, що належать комерційним банкам; акції та облігації, що знаходяться на зберіганні в банку і прийняті в забезпечення позик тощо.

У загальній системі банківських депозитів виділяють також так звані спеціальні вклади. До них належать: кошти зарезервовані на окремих рахунках для проведення акредитивних розрахунків та розрахунків за допомогою лімітованих чекових книжок; кошти для факторингових операцій; кошти для міжбанківських розрахунків; кредиторська заборгованість тощо.

Важливе значення мають міжбанківські депозити, які надаються в межах кореспондентських відносин між банками. Тимчасово вільні кошти у банку виникають через відсутність необхідного попиту на кредитному ринку або невигідність розміщення кредитних ресурсів серед клієнтів. Часто міжбанківські депозити відіграють роль інструмента налагодження більш тісних і довірливих кореспондентських відносин між банками.

Основним джерелом формування ресурсної бази «Райффайзен Банк Аваль» є залучені кошти клієнтів - фізичних та юридичних осіб, які склали в 2007 р. 17 082 075 тис.грн. і збільшились в порівнянні з 2006 роком на 1 915 272 тис.грн. В структурі вказаних пасивів кошти фізичних осіб складають 67,3 %, кошти суб'єктів господарювання - 28,4 % і лише 4,3 % займають кошти бюджету, небанківських фінансових установ та інші зобов′язання перед клієнтами.

Райффайзен Банк Аваль активно залучає кошти населення на депозитні та поточні рахунки в національній та іноземній валюті (доларах США і євро).

Загальна сума внесків фізичних осіб у Райффайзен Банку Аваль станом на 1 жовтня 2007 р. склала 15,427 млрд. гривень. Таким чином, загальна динаміка приросту залучених від населення коштів Райффайзен Банку Аваль на сьогодні далеко попереду своїх основних конкурентів.

Сьогодні банк пропонує своїм клієнтам рахунки до запитання, депозитні рахунки (з виплатою відсотків наприкінці терміну; термінові — із щомісячною виплатою відсотків; накопичувальні — з можливістю поповнення і додатком відсотків до основної суми депозиту), а також пенсійні рахунки для одержання пенсій.

Внески приймаються на 3, 6 і 12 місяців, залежно від виду внеску. Ставки по усіх видах внесків не змінюються протягом усього терміну дії депозитного договору. Умови залучення депозитів наведено в додатку К.

Розділ 3. Розміщення ресурсів в активи банку та управління ними

3.1 Управління кредитним портфелем банку

Аналіз активів банку являє собою оцінку ефективності скоординованого управління банківським балансом.

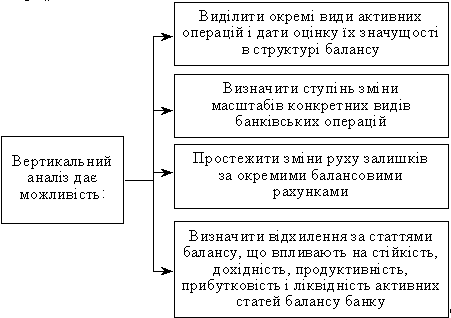

Зміни в структурі активних операцій можна проаналізувати за допомогою вертикального і горизонтального аналізу (див. рис.3.1.).

Рис.3.1. Характеристики вертикального аналізу балансу

На основі горизонтальної оцінки активних операцій банку аналізуються зміни в динаміці через порівняння даних за різні періоди. Зіставлення даних дає змогу виявити відхилення в абсолютній сумі і у відсотках за:

основними робочими активами;

неробочими активами;

витратами на власні потреби;

іммобілізованими активами і коштами.

Наведені угруповання активів банку дають можливість дати характеристику якісного складу активів банку.

Вертикальний і горизонтальний аналіз активних операцій дає змогу виявити зміни у розподілі агрегованих статей балансу як у динаміці, так і у внутрішній структурі активних операцій балансу банку і визначити, за рахунок яких операцій зросла (зменшилася) прибутковість (збитковість), виявити зміни (збереження пріоритетів у банківській діяльності).

Після аналізу динаміки загальних активів проводиться горизонтальний аналіз окремих статей активу балансу.

Наступним етапом аналізу є структурний аналіз активів банку.

Для дослідження структури розміщення банківських ресурсів застосовується метод групувань.

За строками розміщення банківських ресурсів рахунки активу балансу комерційного банку поділяються на: поточні; строкові; квазістрокові.

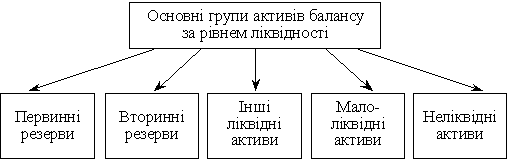

Для визначення відхилень за статтями балансу, що впливають на стійкість банку, проводиться групування статей активу балансу за спадним ступенем ліквідності активів.

Статті активу балансу поділяються на п’ять основних груп (рис.3.2.)

Рис.3.2. Склад основних груп активів балансу

Аналізуючи активи за ступенем ліквідності, необхідно виділити частку кожної групи активів за цією ознакою в загальних активах банку. При цьому особливу увагу звертають на питому вагу абсолютно ліквідних активів у загальних та робочих активах. Цей показник має відповідати встановленому НБУ нормативу, але занадто високе його значення може призвести до зниження дохідності банку та свідчить про неефективне використання банківських ресурсів. Питома вага абсолютно ліквідних активів у робочих активах має бути в межах 20—25 %.

Залежно від рівня ризику всі активи банку поділяються на п’ять груп:

I група — 0 %;

II група — 10 %;

III група — 20 %;

IV група — 50 %;

V група — 100 %.

Аналіз структури активних операцій поділяється на якісний і кількісний.

На основі якісного розподілу активів і використання методу порівняння визначаються пропорції між рахунками балансу і виявляються тенденції, їх зміни та простежується, якою мірою ці зміни і відхилення вплинули на ліквідність і прибутковість операцій банку.

Кредитний портфель – це сукупність усіх позичок, наданих банком для одержання доходів. Обсяг кредитного портфеля оцінюється за балансовою вартістю всіх кредитів банку, у тому числі прострочених, пролонгованих, сумнівних. У структурі банківського балансу кредитний портфель розглядається як єдине ціле та складник активів банку, який характеризується показниками дохідності та відповідним рівнем ризику.

Дохідність і ризик – основні параметри управління кредитним портфелем банку. За співвідношенням цих показників визначається ефективність кредитної діяльності банку.

Головна мета процесу управління кредитним портфелем банку полягає в забезпеченні максимальної дохідності за певного рівня ризику. Рівень дохідності кредитного портфеля залежить від структури й обсягу портфеля, а також від рівня відсоткових ставок за кредитами. На формування структури кредитного портфеля банку суттєво впливає специфіка сектору ринку, який обслуговується цим банком. Для спеціалізованих банків структура кредитного портфеля концентрується в певних галузях економіки. Для іпотечних банків характерним є довгострокове кредитування. У структурі кредитного портфеля ощадних банків переважають споживчі кредити та позики фізичним особам.

Обсяг і структура кредитного портфеля банку визначаються такими чинниками:

офіційна кредитна політика банку;

правила регулювання банківської діяльності;

величина капіталу банку;

досвід і кваліфікація менеджерів;

рівень дохідності різних