Аналіз діяльності банку ВАТ "Райффайзен Банк Аваль"

3232071 + 1597364 + 174828 + 0.05*12145297 + 42235 +0 / ((1693258 + 9100082 + 6066721) + 191226 + 16587) = 33%в 2006 році Н6 = ((2411540 + 1862860 + 151603 + 0.05*20881983 + 90582 + 20864 / ((6647146 + 10249245 + 6832830) + 194575 + 197891) = 23%

в 2007 році Н6 = ((2547414 + 1862860 + 65704 + 0.05*35934917 + 263916 + 20864 / ((13719681 + 13806877 + 9204585) + 446191 + 194698) = 18%

Цей показник мав тенденцію до погіршення і був доведений з 33% в 2005 році до 23% в 2006 році та 18% в 2007 році, тобто став менше нормативного в 20%.

При цьому наближення до оптимального значення на фоні зростання абсолютних значень короткострокових як активів, так і зобов`язань, відбувалось за рахунок того, що темпи зростання строкових депозитів були нижчими, ніж темпи зростання ліквідних активів.

Коефіцієнт миттєвої ліквідності

Кмл = (Ккр + Ка) / Д

в 2005 р. Кмл = (3232071+1597364) / (1693258 + 9100082 + 6066721+0+0) = 29%

в 2006 р. Кмл = (2411540 + 1862860) / (6647146 +10249245+6832830+0+0) = 18%

в 2007 р.

Кмл = (2547414 + 1862860) / (13719681 +13806877+9204585 +0+1304940) = 12%

Показник погіршився з 29% в 2005 році до 18% в 2006 році та 12% в 2007 році. Отже, 12% всіх строкових депозитів може бути вчасно погашена.

Коефіцієнт загальної ліквідності зобов'язань:

Кзл = Азаг / Ззаг

в 2005 році Кзл = 19261484 / 17513228 = 91%

в 2006 році Кзл = 27779968 / 24562890= 88%

в 2007 році Кзл = 44458085 / 39234747= 88%

Показник має допустиме значення, темпи його падіння невеликі. Такий стан речей сигналізує потенційним інвесторам про надійність банку і помірний ризик вкладення коштів.

Коефіцієнт співвідношення високоліквідних до робочих активів:

Ксвр = Авл / Ар

в 2005 році Ксвр = (3232071 + 750000) / (3232071 + 750000 + 1597364 + 2925 + 174828 + 12145297 + 0 + 331673 + 47) = 2/9

в 2006 році Ксвр = (2411540 + 300000) / (2411540 + 300000 + 1862860 + 10919 + 151603 + 20881983 + 20864 + 365252 + 137) = 1/9

в 2007 році Ксвр = (2547414 + 1054120) / (2547414 + 1054120 + 1862860 + 158983 + 65704 + 35934917 + 20864 + 531838 + 0) = 4/9

Банк в різні роки здійснював різну політику – в 2005 році збільшував частку високоліквідних активів, в 2006 – зменшував її, в 2007 – знову збільшував. Чотирикратне збільшення високоліквідних активів в 2007 році свідчить про можливе зменшення доходності робочих активів.

Таким чином, за аналізуємий період ліквідність балансу дещо погіршилась, але в основному відповідає нормативним значенням. Банк намагається підвищити до нормативного значення показники миттєвої ліквідності за рахунок збільшення обсягів високоліквідних активів.

Використовуючи дані фінансової звітності банку Райффайзен Банк Аваль за 2005 – 2007 роки розрахуємо показники, що характеризують капітал банку.

Коефіцієнт співвідношення власного капіталу та залучених коштів:

К1 = (ВК / ЗК) * 100%

в 2005 році К1 = 1748256 / 17513228 = 10%

в 2006 році К1 = 3217078 / 24562890 = 13%

в 2007 році К1 = 5223338 / 39234747 = 14%

За цим показником в 2005 – 2007 роках надійність банку зростала в 2006 році на 3%, в 2007 році на 4% порівняно з 2005 роком.

Коефіцієнт співвідношення власного капіталу та пасивів банку:

К2 = (ВК / П) * 100%

в 2005 році К2 = 1748256 / 19261484 = 9%

в 2006 році К2 = 3217078 / 27779968 = 12%

в 2007 році К2 = 5223338 / 44458025 = 12%

За цим показником в 2006 – 2007 роках інтенсивність використання власних коштів зросла на 3% порівняно з 2005 роком.

Коефіцієнт співвідношення власного капіталу та активів банку:

К3 = (ВК / А) * 100%

в 2005 році К3 = 1748256 / 19261484 = 9%

в 2006 році К3 = 3217078 / 27779968 = 12%

в 2007 році К3 = 5223338 / 44458025 = 12%

Враховуючи, що нормативне значення показника зважених до ризику активів становить 8%, можна вважати, що банк має достатньо капіталу для здійснення діяльності.

Коефіцієнт рентабельності власного капіталу:

К11 = (ЧП / ВК) * 100%

в 2005 році К11 = 22716 / 1748256 = 1,3%

в 2006 році К11 = 344155 / 3217078 = 10,7%

в 2007 році К11 = 587424 / 5223338 = 11,25%

Отже, ефективність використання власного капіталу за аналізуємий період значно зросла.

Таким чином, банк має достатньо капіталу як для проведення активних операцій з урахуванням ризиків, так і покриття негативних наслідків різноманітних ризиків, які банк бере на себе в процесі своєї діяльності, та забезпечення захисту вкладів, фінансової стійкості й стабільної діяльності банку.

Використовуючи дані фінансової звітності банку Райффайзен Банк Аваль за 2005 – 2007 роки розрахуємо показники, що характеризують прибутковість банку.

Основним показником прибутковості банку, що відображає віддачу капіталу (в світовій практиці RОЕ) є показник

k1 = Прибуток / Капітал

в 2005 році k1 = 22716 / 1748256 = 1,3%

в 2006 році k1 = 344155 / 3217078 = 10,7%

в 2007 році k1 = 587424 / 5223338 = 11,25%

Отже, банк наближається до мінімальної межі прибутковості, що вважається загальноприйнятною в світовій практиці банківської справи.

Ефективність роботи банку з позиції інтересів його акціонерів, характеризує продуктивність вкладених ними коштів

k1,1 = Прибуток/ Акціонерний капітал

в 2005 році k1,1 = 22716 / 1499997 = 1,5%

в 2006 році k1,1 = 344155 / 2099935 = 16,4%

в 2007 році k1,1 = 587424 / 2779935 = 21,1%

Отже, за аналізуємий період акціонери довели, що можуть відстоювати свої інтереси перед менеджментом банку, – прибутковість вкладених ними коштів зросла за три роки з 1,5% до 21,1%.

Ефективність залучення позикового капіталу характеризується показником:

k1,2 = Прибуток / (Актив – Капітал) = Прибуток / Позиковий капітал

в 2005 році k1,2 = 22716 / 17513228 = 0,1%

в 2006 році k1,2 = 344155 / 24562890 = 1,4%

в 2007 році k1,2 = 587424 / 39234747 = 1,5%

Можна констатувати, що ефективність використання залучених коштів порівняно з власними коштами залишається дуже низькою, її зростання за два роки склало всього 1,4 %.

Чиста процентна маржа ЧПМ = (ПД – ПВ) / А * 100

в 2005 році ЧПМ = (1734320 – 883904) / 19261484 = 4,4%

в 2006 році ЧПМ = (2592023 – 1173490) / 27779968 = 5,1%

в 2007 році ЧПМ = (4222806 – 1970757) / 44458025 = 5,1%

Отже, банк має прибуток у вигляді його доходу від процентної різниці як процент до середніх загальних активів більший загальноприйнятого рівня в 4,5%.

Таким чином, банку необхідно вжити додаткових заходів по управлінню як активними, так і пасивними операціями, з метою досягнення середньої по банкам першої групи прибутковості в 15%.

Використовуючи дані фінансової звітності банку Райффайзен Банк Аваль за 2005 – 2007 роки розрахуємо показники, що характеризують ділову активність банку.

По управлінню пасивами.

Коефіцієнт активності залучення позикових і залучених коштів

Кзк = Зк / Пзаг

в 2005 році Кзк = 17513228 / 19261484 = 0,91

в 2006 році Кзк = 24562890 / 27779968 = 0,89

в 2007 році Кзк = 39234747 / 44458025 = 0,89

Отже, питома вага позикових коштів відповідала середнім показникам по першій групі банків.

По управлінню активами.

Коефіцієнт доходних активів

Кда=(Ад/Аз)

в 2005 році Кзк = 12225641 / 19261484 = 0,64

в 2006 році Кзк = 21547822 / 27779968 = 0,78

в 2007 році Кзк = 37566244 / 44458025 = 0,85

Отже, обсяги доходних активів зростали в загальних активах.

Таким чином, результатом ділової активності банку є досягнення показників близьких до середніх по галузі.

Таким чином, підсумовуючи наведений аналіз доходимо висновку, що банк «Райффайзен Банк Аваль» має стійку капітальну базу і достатньо капіталу для покриття втрат від прийнятих ризиків.

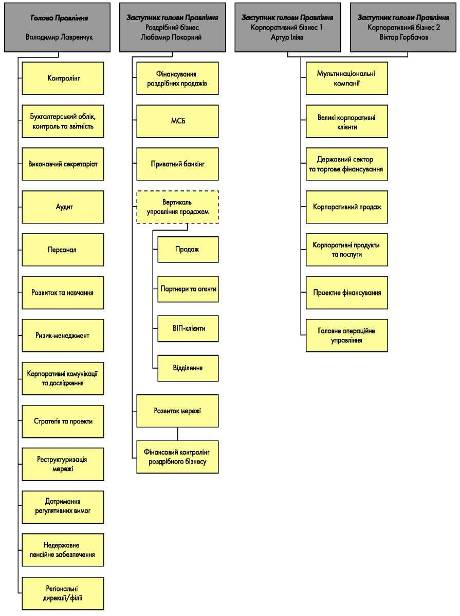

Додаток А

Організаційна структура «Райффайзен Банк Аваль»

Продовження додатку А

Додаток Б

Звіт про фінансові результати станом на 31 грудня 2007 року «Райффайзен Банк Аваль» (тис.грн.)

| Рядок | Найменування статті | Примітки | 2007 рік | 2006 рік | 2005 рік |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Чистий процентний дохід | 2252049 | 1418534 | 850416 | |

| 1.1 | Процентний дохід | 19 | 4222806 | 2592023 | 1734320 |

| 1.2 | Процентні витрати | 20 | (1970757) | (1173490) | (883904) |

| 2 | Чистий комісійний дохід | 897844 | 780165 | 630841 | |

| 2.1 | Комісійний дохід | 1055395 | 863388 | 699635 | |

| 2.2 | Комісійні витрати | (157551) | (83223) | (68794) | |

| 3 | Торговельний дохід | 21 | 156824 | 151955 | 157490 |

| 4 | Дохід у вигляді дивідендів | 22 | 27 | 0 | 0 |

| 5 | Дохід від участі в капіталі | 231 | 264 | 224* | |

| 6 | Інший дохід | 48077 | 16078 | 20122* | |

| 7 | Усього доходів | 3355052 | 2367076 | 1659093 | |

| 8 | Загальні адміністративні витрати | 23 | (588005) | (477363) | (363225) |

| 9 | Витрати на персонал | 24 | (999600) | (702424) | (533986) |

| 10 | Втрати від участі в капіталі | (21976) | (4434) | 0* | |

| 11 | Інші витрати | (298383) | (257028) | (440015) | |

| 12 | Прибуток від операцій | 1447088 | 925826 | 321867 | |

| 13 | Чисті витрати на формування резервів | 25 | (572637) | (412856) | (259635) |

| 14 | Дохід/збиток від довгострокових активів, призначених для продажу | 0 | 0 | 0 | |

| 15 | Прибуток до оподаткування | 874451 | 512971 | 62232 | |

| 16 | Витрати на податок на прибуток | 26 | (287027) | (168816) | (39516) |

| 17 | Прибуток після оподаткування | 587424 | 344155 | 22716* | |

| 18 | Чистий прибуток/збиток від продажу довгострокових активів, призначених для продажу | 0 | 0 | 0 | |

| 19 | Чистий прибуток/збиток банку | 587424 | 344155 | 22716* | |

| 20 | Чистий прибуток на одну просту акцію (грн.) | 28 | 0,03 | 0,02 | 0,00 |

| 21 | Скоригований чистий прибуток на одну просту акцію (грн.) | 28 | 0,03 | 0,02 | 0 |

Додаток В

Баланс станом на 31 грудня 2007 року «Райффайзен Банк Аваль» (тис. грн.)

| Рядок | Найменування статті | Примітки | 2007 рік | 2006 рік | 2005 рік |

| 1 | 2 | 3 | 4 | 5 | 6 |

| АКТИВИ | |||||

| 1 | Кошти в НБУ та готівкові кошти банку | 2547414 | 2411540 | 3232071 | |

| 2 | Казначейські та інші цінні папери, що рефінан-суються НБУ, і цінні папери, емітовані НБУ | 2 | 1054120 | 300000 | 750000 |

| 3 | Кошти в інших банках | 3 | 1853800 | 1862860 | 1597364 |

| 4 | Цінні папери в торговому портфелі банку | 4 | 158983 | 10919 | 2925 |

| 5 | Цінні папери в портфелі банку на продаж | 5 | 65704 | 151603 | 174828 |

| 6 | Кредити та заборгованість клієнтів | 6 | 37253383 | 20881983 | 12145297 |

| 7 | Цінні папери в портфелі банку до погашення | 7 | 4038 | 3960 | 3953 |

| 8 | Інвестиції в асоційовані й дочірні компанії | 8 | 14437 | 5142 | 28330 |

| 9 | Основні засоби та нематеріальні активи | 9 | 2008054 | 1675126 | 952761 |

| 10 | Нараховані доходи до отримання | 10 | 263916 | 90582 | 42235 |

| 11 | Відстрочений податковий актив | 20864 | 20864 | 0 | |

| 12 | Інші активи | 11 | 531838 | 365252 | 331673 |

| 13 | Довгострокові активи, призначені для продажу | 12 | 0 | 137 | 47 |

| 14 | Усього активів | 44458085 | 27779968 | 19261484 | |

| Пасиви | |||||

| ЗОБОВ'ЯЗАННЯ | |||||

| 15 | Кошти банків: | 13719681 | 6647146 | 1693258 | |

| 15.1 | У тому числі кредити, які отримані від НБУ | 0 | 0 | 46026 | |

| 16 | Кошти клієнтів | 13 | 23011462 | 17082075 | 15166803 |

| 17 | Ощадні (депозитні) сертифікати, емітовані банком | 0 | 0 | 0 | |

| 18 | Боргові цінні папери, емітовані банком | 14 | 1304940 | 0 | 0 |

| 19 | Нараховані витрати до сплати | 15 | 446191 | 194575 | 191226 |

| 20 | Відстрочені податкові зобов'язання | 194698 | 197891 | 16587 | |

| 21 | Інші зобов'язання | 16 | 557775 | 441203 | 445354 |

| 22 | Усього зобов'язань | 39234747 | 24562890 | 17513228 | |

| ВЛАСНИЙ КАПІТАЛ | |||||

| 23 | Статутний капітал | 17 | 2279935 | 2099935 | 1499997 |

| 24 | Капіталізовані дивіденди | 0 | 0 | 0 | |

| 25 | Власні акції (частки, паї), що викуплені в акціонерів (учасників) | 0 | (2013) | (27189) | |

| 26 | Емісійні різниці | 1423603 | 68164 | 0 | |

| 27 | Резерви та інші фонди банку | 299213 | 66790 | 48376 | |

| 28 | Резерви переоцінки, у тому числі: | 611863 | 622965 | 190284 | |

| 28.1 | Резерви переоцінки необоротних активів | 607814 | 622445 | 191130 | |

| 28.2 | Резерви переоцінки цінних паперів | 481 | 520 | (846) | |

| 29 | Нерозподілений прибуток (непокритий збиток) минулих років | 20819 | 17082 | 14072 | |

| 30 | Прибуток/Збиток звітного року, що очікує затвердження | 587424 | 344155 | 22716 | |

| 31 | Усього власного капіталу | 5223338 | 3217078 | 1748256 | |

| 32 | Усього пасивів | 44458085 | 27779968 | 19261484 |

Додаток Д. Основні фінансові показники п’яти найбільших банків України за даними Асоціації українських банків станом на 01.01.2008 р.

Таблиця Д1

Депозити фізичних осіб за станом на 01.01.2008 р.

| № п/п | Банк | Рейтинг | Сума, всього, млн.грн. | Питома вага, % | Частка в зобов'язаннях, % | В тому числі | |

| кошти до запитання, млн.грн. | строкові депозити, млн.грн. | ||||||

| ВСЬОГО | 154291,583 | 100,000 | 30,817 | 33533,084 | 120758,499 | ||

| 1 | ЗАТ КБ «ПриватБанк» | 1 | 23764,010 | 15,402 | 46,379 | 5369,898 | 18394,112 |

| 2 | РАЙФФАЙЗЕН БАНК АВАЛЬ | 2 | 15627,253 | 10,128 | 38,685 | 4474,300 | 11152,953 |

| 3 | ОЩАДБАНК | 3 | 11185,942 | 7,250 | 62,415 | 7234,178 | 3951,765 |

| 4 | УКРСОЦБАНК | 4 | 7440,916 | 4,823 | 26,114 | 2152,563 | 5288,353 |

| 5 | УКРСИББАНК | 7 | 6584,250 | 4,267 | 19,230 | 1594,619 | 4989,631 |

Таблиця Д2

Депозити юридичних осіб за станом на 01.01.2008 р.

| № п/п | Банк | Рейтинг | Сума, всього, млн.грн. | Питома вага, % | Частка в зобов'язаннях, % | В тому числі | |

| кошти до запитання, млн.грн. | строкові депозити, млн.грн. | ||||||

| ВСЬОГО | 143831,755 | 100,000 | 28,728 | 65934,228 | 77897,527 | ||

| 1 | ЗАТ КБ «ПриватБанк» | 1 | 16058,982 | 11,165 | 31,342 | 9122,207 | 6936,774 |

| 2 | РАЙФФАЙЗЕН БАНК АВАЛЬ | 3 | 7141,535 | 4,965 | 17,679 | 5032,058 | 2109,477 |

| 3 | ОЩАДБАНК | 5 | 5509,416 | 3,830 | 30,741 | 4817,063 | 692,354 |

| 4 | УКРСОЦБАНК | 2 | 8800,857 | 6,119 | 30,886 | 4570,532 | 4230,325 |

| 5 | УКРСИББАНК | 7 | 4589,407 | 3,191 | 13,404 | 2109,263 | 2480,144 |

Таблиця Д3

Фінансовий результат за станом на 01.01.2008 р.

| № п/п | Банк | Рейтинг | Фінансовий результат, млн.грн. | Питома вага, % | Прибутков. статутного капіталу, % | Прибутковість активів, % |

| ВСЬОГО | 735,172 | 100,000 | 1,744 | 0,130 | ||

| 1 | ЗАТ КБ «ПриватБанк» | 2 | 125,43 | 17,061 | 4,623 | 0,221 |

| 2 | РАЙФФАЙЗЕН БАНК АВАЛЬ | 1 | 144,23 | 19,619 | 6,326 | 0,316 |

| 3 | ОЩАДБАНК | 5 | 27,42 | 3,729 | 2,565 | 0,136 |

| 4 | УКРСОЦБАНК | 8 | 22,40 | 3,047 | 2,196 | 0,071 |

| 5 | УКРСИББАНК | 9 | 18,64 | 2,536 | 0,724 | 0,050 |

Таблиця Д4

Капітал за станом на 01.01.2008 р.

| № п/п | Банк | Рейтинг | Капітал, млн.грн. | % до 01.01.07 | Капітал (млн.ЄВРО) | Питома вага (%) | Статутний капітал (млн.ЄВРО) |

| ВСЬОГО | 72051,892 | 9633,829 | 100,000 | 5635,000 | |||

| 1 | ЗАТ КБ «ПриватБанк» | 1 | 5993,858 | 118,72 | 801,420 | 8,319 | 362,780 |

| 2 | РАЙФФАЙЗЕН БАНК АВАЛЬ | 2 | 5469,971 | 100,96 | 731,372 | 7,592 | 304,843 |

| 3 | ОЩАДБАНК | 8 | 2162,276 | 81,26 | 289,111 | 3,001 | 142,933 |

| 4 | УКРСОЦБАНК | 4 | 3265,630 | 100,67 | 436,637 | 4,532 | 136,381 |

| 5 | УКРСИББАНК | 3 | 4107,237 | 140,58 | 549,166 | 5,700 | 344,295 |

Таблиця Д5

Структура кредитно - інвестиційного портфелю за станом на 01.01.2008р.

| № п/п | Банк | Рейтинг | КІП, млн.грн. | Питома вага, % | В тому числі | |||

| Міжбанківські кредити, млн.грн. | Кредити юридич-ним особам, млн.грн. | Кредити фізичним особам, млн.грн. | Цінні папери, млн.грн. | |||||

| ВСЬОГО | 470353,86 | 100,00 | 47771,66 | 243925,50 | 152711,27 | 25945,43 | ||

| 1 | ЗАТ КБ «ПриватБанк» | 1 | 48515,91 | 10,315 | 4662,93 | 23878,08 | 18948,16 | 1026,75 |

| 2 | РАЙФФАЙЗЕН БАНК АВАЛЬ | 2 | 39788,14 | 8,459 | 1607,05 | 19066,84 | 17829,73 | 1284,53 |

| 3 | ОЩАДБАНК | 10 | 12703,89 | 2,701 | 886,33 | 3658,67 | 5293,52 | 2865,37 |

| 4 | УКРСОЦБАНК | 4 | 26131,80 | 5,556 | 592,47 | 10619,77 | 13418,30 | 1501,25 |

| 5 | УКРСИББАНК | 3 | 32822,49 | 6,978 | 1992,97 | 11862,34 | 18057,64 | 909,55 |

Таблиця Д6

Активи та зобов'язання за станом на 01.01.2008 р.

| № п/п | Банк | Рейтинг | Активи, млн.грн. | Питома вага, % | Балансовий капітал, млн.грн. | Зобов'язання, млн.грн. |

| ВСЬОГО | 567161,94 | 100,00 | 66493,28 | 500668,66 | ||

| 1 | ЗАТ КБ «ПриватБанк» | 1 | 56752,79 | 10,006 | 5514,33 | 51238,45 |

| 2 | РАЙФФАЙЗЕН БАНК АВАЛЬ | 2 | 45634,93 | 8,046 | 5239,02 | 40395,91 |

| 3 | ОЩАДБАНК | 7 | 20147,27 | 3,552 | 2225,38 | 17921,89 |

| 4 | УКРСОЦБАНК | 4 | 31710,69 | 5,591 | 3216,20 | 28494,50 |

| 5 | УКРСИББАНК | 3 | 37288,03 | 6,574 | 3048,38 | 34239,65 |

Додаток Ж

Звіт про власний капітал «Райффайзен Банк Аваль» за станом на 31 грудня 2007 року (тис.грн)

|

Рядок |

Найменування статті |

При- мітк и |

Статутний капітал зареєстро ваний, сплачени й |

Капіталізовані дивіден ди |

Викуплені власні акції | Емісійні різниці | Резерви та інші фонди банку | Резерви переоцінки | Нерозподілений прибуток (непокритий збиток) | Капітал, резервні та інші фонди, усього за 2006 рік | Попередній 2005 рік |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 1 | Залишок на 1 січня звітного року | 1499997 | 0 | (27189) | 0 | 48376 | 191150 | 33211 | 1745545 | 1303210 | |

| 2 | Скоригований залишок на початок року | 190284* | 36788* | 1748256* | 1303295 | ||||||

| 2.1 | Коригування змін облікової політики | 1.3 | (866) | 3576* | 2711 | 85 | |||||

| 3 | Переоцінка необоротних активів | 629591 | 0 | 629591 | 444 | ||||||

| 4 | Сума результатів переоцінки необоротних активів у разі їх вибуття | (385) | 385 | 0 | (1) | ||||||

| 5 | Відстрочені податки за результатами переоцінки основних засобів | (197891) | 0 | (197891) | 0 | ||||||

| 6 | Переоцінка інвестицій в асоційовані й дочірні компанії | 369 | 0 | 369 | 0 | ||||||

| 8 | Переоцінка цінних паперів у портфелі банку на продаж | 998* | (846)* | 152 | 846 | ||||||

| 9 | Чистий прибуток звітного року | 344155 | 344155 | 22716* | |||||||

| 11 | Розподіл прибутку до резервних фондів | 18544 | (18544) | 0 | 0 | ||||||

| 13 | Дивіденди, що сплачені у звітному році | (700) | (700) | (700) | |||||||

| 15 | Сплата до раніше зареєстрованого статутного капіталу | 3 | 0 | 3 | 0 | ||||||

| 16 | Внески за акціями нового випуску | 599935 | 0 | 599935 | 499997 | ||||||

| 17 | Викуплені власні акції | (2013) | (5273) | (131) | 0 | (7418) | (141392) | ||||

| 18 | Продаж раніше викуплених власних акцій | 27189 | 73437 | 0 | 100626 | 64743 | |||||

| 20 | Залишок за станом на кінець дня 31 грудня звітного року | 2099935 | 0 | (2013) | 68164 | 66789 | 622966 | 361238 | 3217078 | 1748256 |

Додаток К

Структура кредитів за видами економічної діяльності за станом на 31 грудня 2007 року «Райффайзен Банк Аваль» (тис.грн.)

| Рядок | Вид економічної діяльності | Код | 2007 рік. | % | 2006 рік | % |

| 1 | Сільське господарство, мисливство та пов'язані з ними послуги | 01 | 1671335 | 7.69 | 1461904 | 11.49 |

| 2 | Лісове господарство та пов'язані з ним послуги | 02 | 15288 | 0.07 | 12627 | 0.10 |

| 3 | Рибальство, діяльність риборозплідників і рибних ферм; послуги, що пов'язані з рибним господарством | 05 | 13467 | 0.06 | 15326 | 0.12 |

| 4 | Видобування кам'яного вугілля, лігніту (бурого вугілля) і торфу | 10 | 2421 | 0.01 | 1038 | 0.01 |

| 5 | Видобування вуглеводнів; допоміжні служби | 11 | 488542 | 2.25 | 2206 | 0.02 |

| 6 | Видобування уранової руди | 12 | 1509 | 0.01 | 0 | 0.00 |

| 7 | Видобування металевих руд | 13 | 0 | 0.00 | 413 | 0.00 |

| 8 | Інші галузі добувної промисловості | 14 | 47839 | 0.22 | 36802 | 0.29 |

| 9 | Виробництво харчових продуктів, напоїв | 15 | 1580585 | 7.28 | 1075958 | 8.46 |

| 10 | Виробництво тютюнових виробів | 16 | 0 | 0.00 | 0 | 0.00 |

| 11 | Текстильне виробництво | 17 | 20838 | 0.10 | 17943 | 0.14 |

| 12 | Виробництво одягу; виробництво хутра та виробів з хутра | 18 | 10951 | 0.05 | 7326 | 0.06 |

| 13 | Виробництво шкіри, виробів зі шкіри та інших матеріалів | 19 | 2345 | 0.01 | 3520 | 0.03 |

| 14 | Оброблення деревини та виробництво виробів з деревини, крім меблів | 20 | 45981 | 0.21 | 52187 | 0.41 |

| 15 | Виробництво паперової маси, паперу, картону та виробів з них | 21 | 49888 | 0.23 | 16505 | 0.13 |

| 16 | Видавнича та поліграфічна діяльність, тиражування записаних носіїв інформації | 22 | 50413 | 0.23 | 35154 | 0.28 |

| 17 | Виробництво коксу, продуктів нафтоперероблення та ядерних матеріалів | 23 | 46064 | 0.21 | 122238 | 0.96 |

| 18 | Хімічне виробництво | 24 | 61509 | 0.28 | 63212 | 0.50 |

| 19 | Виробництво гумових та пластмасових виробів | 25 | 114979 | 0.53 | 90052 | 0.71 |

| 20 | Виробництво іншої неметалевої мінеральної продукції | 26 | 45720 | 0.21 | 29536 | 0.23 |

| 21 | Металургійне виробництво | 27 | 240471 | 1.11 | 155824 | 1.22 |

| 22 | Виробництво готових металевих виробів | 28 | 123064 | 0.57 | 18707 | 0.15 |

| 23 | Виробництво машин та устаткування | 29 | 118574 | 0.55 | 118109 | 0.93 |

| 24 | Виробництво офісного устаткування та електронно-обчислювальних машин | 30 | 477 | 0.00 | 4350 | 0.03 |

| 25 | Виробництво електричних машин та устаткування | 31 | 51475 | 0.24 | 20737 | 0.16 |

| 26 | Виробництво апаратури для радіо, телебачення та зв'язку | 32 | 7681 | 0.04 | 26047 | 0.20 |

| 27 | Виробництво медичної техніки, вимірювальних засобів, оптичних приладів та устаткування, годинників | 33 | 8803 | 0.04 | 2667 | 0.02 |

| Виробництво автомобілів, | ||||||

| 28 | причепів та напівпричепів | 34 | 282861 | 1.30 | 245743 | 1.93 |

| 29 | Виробництво інших транспортних засобів | 35 | 44940 | 0.21 | 176472 | 1.39 |

| 30 | Виробництво меблів; виробництво іншої продукції | 36 | 25055 | 0.12 | 32611 | 0.26 |

| 31 | Оброблення відходів | 37 | 93697 | 0.43 | 242088 | 1.90 |

| 32 | Виробництво та розподілення електроенергії, газу, пари та гарячої води | 40 | 49617 | 0.23 | 192580 | 1.51 |

| 33 | Збирання, очищення та розподілення води | 41 | 4755 | 0.02 | 4324 | 0.03 |

| 34 | Будівництво | 45 | 762218 | 3.51 | 502977 | 3.95 |

| 35 | Торгівля автомобілями та мотоциклами, їх технічне обслуговування та ремонт | 50 | 359778 | 1.66 | 225522 | 1.77 |

| 36 | Оптова торгівля та посередництво в оптовій торгівлі | 51 | 2623688 | 12.08 | 1852954 | 14.56 |

| 37 | Роздрібна торгівля; ремонт побутових виробів та предметів особистого вжитку | 52 | 944735 | 4.35 | 495473 | 3.89 |

| 38 | Діяльність готелів та ресторанів | 55 | 107939 | 0.50 | 24470 | 0.19 |

| 39 | Діяльність наземного транспорту | 60 | 138822 | 0.64 | 95649 | 0.75 |

| 40 | Діяльність водного транспорту | 61 | 1772 | 0.01 | 28709 | 0.23 |

| 41 | Діяльність авіаційного транспорту | 62 | 19426 | 0.09 | 18857 | 0.15 |

| 42 | Додаткові транспортні послуги та допоміжні операції | 63 | 53066 | 0.24 | 92477 | 0.73 |

| 43 | Діяльність пошти та зв'язку | 64 | 96566 | 0.44 | 105301 | 0.83 |

| Грошове та фінансове | ||||||

| 44 | посередництво | 65 | 27756 | 0.13 | 9553 | 0.08 |

| 45 | Страхування | 66 | 7551 | 0.03 | 657 | 0.01 |

| 46 | Допоміжні послуги у сфері фінансового посередництва та страхування | 67 | 3371 | 0.02 | 538 | 0.00 |

| 47 | Операції з нерухомим майном | 70 | 243343 | 1.12 | 218093 | 1.71 |

| 48 | Оренда машин та устаткування; прокат побутових виробів і предметів особистого вжитку | 71 | 30338 | 0.14 | 49889 | 0.39 |

| 49 | Діяльність у сфері інформатизації | 72 | 14359 | 0.07 | 17874 | 0.14 |

| 50 | Дослідження та розробки | 73 | 40792 | 0.19 | 44021 | 0.35 |

| 51 | Діяльність у сферах права, бухгалтерського обліку, інжинірингу; надання послуг підприємцям | 74 | 112263 | 0.52 | 141295 | 1.11 |

| 52 | Державне управління | 75 | 300 | 0.00 | 356 | 0.00 |

| 53 | Освіта | 80 | 13310 | 0.06 | 13243 | 0.10 |

| 54 | Охорона здоров'я та надання соціальної допомоги | 85 | 55090 | 0.25 | 29921 | 0.24 |

| 55 | Санітарні послуги, прибирання сміття та знищення відходів | 90 | 1343 | 0.01 | 782 | 0.01 |

| 56 | Діяльність громадських організацій | 91 | 834 | 0.00 | 606 | 0.00 |

| 57 | Діяльність у сфері культури та спорту, відпочинку і розваг | 92 | 15737 | 0.07 | 12625 | 0.10 |

| 58 | Надання індивідуальних послуг | 93 | 187174 | 0.86 | 92752 | 0.73 |

| 59 | Діяльність домашніх господарств як роботодавців для домашньої прислуги | 95 | 50 | 0.00 | 0 | 0.00 |

| 60 | Діяльність домашніх господарств як виробників товарів для власного споживання | 96 | 0 | 0.00 | 0 | 0.00 |

| 61 | Діяльність екстериторіальних організацій | 99 | 4969 | 0.02 | 0 | 0.00 |

| 62 | Кредити, які надані фізичним особам | 10532347 | 48,49 | 4365206 | 34.31 | |

| 63 | Кредити, які надані центральним та місцевим органам державного управління | 0 | 0.00 | 400 | 0.00 | |

| 64 | Усього | 21720083 | 100.00 | 12724406 | 100.00 |