Себестоимость производства молока и пути её снижения (На примере ОАО Племзавод "Крымский" Сакского района за 2004-2006 г)

Процесс специализации производства в сельскохозяйственных предприятиях происходит непрерывно. Но хозяйства существенно отличаются по уровню специализации сельскохозяйственного производства, который определяется частью всех товарных отраслей и выражается коэффициентом специализации Кс:

Кс =

,

,

где Pi - часть i –той отрасли в сумме выручки от реализации продукции; i – порядковый номер отрасли в ранжированном ряду в соответствии с ее частью в выручке от реализации продукции.

Хозяйства с низким уровнем специализации имеют коэффициент до 0,20, со средним – от 0,21 до 0,40, с высоким – от 0,41 до 0,60. Коэффициент выше 0,6 имеют предприятия с углубленной специализацией.

В таблице №2.3 определяется специализация хозяйства ОАО Племзавод «Крымский» Сакского района по структуре денежной выручки за реализованную продукцию.

Таблица №2.3 – Состав и структура товарной продукции ОАО Племзавод «Крымский» Сакского района

|

Отрасли и виды продукции |

Денежная выручка, тыс. грн. |

В среднем за три года |

|||

|

2004г. |

2005г. |

2006г. |

|||

|

тыс. грн. |

% |

||||

|

Растениеводство: |

|||||

|

Зерновые |

2386 | 1274,2 | 1498 | 1719,4 | 41,5 |

|

Подсолнечник |

9,8 | 5,6 | 63 | 26,1 | 0,63 |

|

Прочая продукция растениеводства |

31,4 | 34,2 | 193 | 86,2 | 2,08 |

|

Итого по растениеводству |

2427,2 | 1314 | 1754 | 1831,7 | 44,21 |

|

Животноводство: |

|||||

|

Скотоводство |

1655,6 | 1149 | 2058 | 1620,9 | 39,12 |

|

Свиноводство |

136,7 | 116 | 164 | 138,9 | 3,35 |

|

пчеловодство |

7,6 | - | 2 | 3,2 | 0,08 |

|

Прочая продукция животноводства |

2,9 | 14 | 5 | 7,3 | 0,18 |

|

Итого по животноводству |

1802,8 | 1279 | 2229 | 1770,3 | 42,72 |

|

Всего по с.-х. хозяйству |

4230 | 2593 | 3983 | 3602,0 | 86,93 |

|

Промышленная продукция |

222,7 | 260 | 548 | 343,6 | 8,29 |

|

Прочая продукция, работы и услуги |

191,5 | 148 | 254 | 197,8 | 4,77 |

|

Всего по предприятию |

5202 | 3001 | 4809 | 4143,4 | 100,00 |

По данным таблицы №2.3 можно определить, что в среднем за 2004-2006 года хозяйство не имеет четкой специализации, в которой одинаково развиты и животноводство и растениеводство. В растениеводстве наибольший удельный вес в структуре денежной выручки занимает производство зерновых, которые составляют значительную часть (41,5%-1719,4 тыс. грн.). Производство подсолнечника и прочей продукции растениеводства дают мизерную выручку, которая составляет всего 2,71%(112,3тыс. грн.). В животноводстве больше всего выручки приносит скотоводство 1620,9 тыс. грн., что составляет 39,12% к общей выручке по предприятию. Свиноводство, пчеловодство и прочая продукция животноводства составляют всего 3,61%. Также небольшую выручку составляют промышленная продукция (8,29% – 343,6 тыс. грн.) и прочая продукция, работы и услуги (4,77% – 197,8 тыс. грн.)

Затем проведем характеристику земельных ресурсов ОАО Племзавод «Крымский» Сакского района (таблица №2.4).

Таблица 2.4 – Состав и структура земельных угодий в ОАО Племзавод «Крымский» Сакского района

| Виды угодий | 2004г. | 2005г. | 2006г. | 2006г в % к 2004г | |||

| Площадь, га | Структу-ра,% | Площадь, га | Структу-ра, % | Площадь, га | Структу-ра, % | ||

| Общая земельная площадь | 5544 | 100 | 5544 | 100 | 4585 | 100 | 83 |

| Всего с.-х. угодья | 5544 | 100 | 5544 | 100 | 4585 | 100 | 83 |

| Из них: | |||||||

| - пашня | 5544 | 100 | 5544 | 100 | 4585 | 100 | 83 |

Исходя из показателей таблицы №2.4, можно определить, что Племзавод «Крымский» Сакского района – среднее по размеру хозяйство (4585 га) и специализируется на производстве продукции полеводства, так как вся земельная площадь хозяйства ОАО Племзавод «Крымский» Сакского района состоит из сельскохозяйственных угодий, которые в свою очередь полностью состоят из пашни. Эта структура земельных угодий претерпевает изменения только в 2006году, когда уменьшается общая земельная площадь с 5544 до 4585 га, то есть на 27 %. После анализа земельных ресурсов проведем анализ обеспеченности предприятия трудовыми ресурсами. Анализ будет делаться на основании данных приведенных в таблице №2.5.

Таблица №2.5 – Обеспеченность ОАО Племзавод «Крымский» Сакского района трудовыми ресурсами

|

Показатели |

2004г |

2005г. |

2006г. |

2006г. к 2004г., % |

|

Нагрузка на одного трудоспособного, га: |

||||

|

Сельхозугодий |

29,97 | 32,61 | 26,16 | 87,3 |

|

Пашни |

29,97 | 32,61 | 26,16 | 87,3 |

|

Посевов |

24,79 | 23,44 | 33,96 | 137,0 |

Исходя из данных таблицы №2.5, можно определить, что нагрузка сельхозугодий на одного трудоспособного человека в 2006 году, по сравнению с 2004 годом, незначительно снизилась с 29,97 га до 26,16 га, т.е. на 12,7%. Эта же тенденция наблюдается и при нагрузке пашни на одного трудоспособного. А вот нагрузка посевов на одного трудоспособного человека в 2006 году, по сравнению с 2004 годом, увеличилась всего на 37% , с 24,79 га до 33,96 га. Такое увеличение объясняется увеличением посевной площади и уменьшение численностью работников на предприятии.

Рассчитаем данные обеспеченности предприятия основными производственными фондами по формулам:

Фондооснащенность

=

Фондовооруженность

=

Фондоотдача

=

Фондоемкость

=

Таблица №2.6 – Обеспеченность ОАО Племзавод «Крымский» Сакского района основными производственными фондами и эффективность их использования.

| Показатели | 2004г. | 2005г. | 2006г. | 2006г. к 2004г., % |

| Фондоснащенность, грн./га | 0,82 | 0,78 | 0,97 | 120 |

| Фондовооруженность, грн./чел. | 24,44 | 25,48 | 33,10 | 135 |

| Фондоотдача, грн./грн. | 1,31 | 1,12 | 1,30 | 99 |

| Фондоёмкость, грн./грн. | 0,76 | 0,89 | 0,77 | 101 |

Основным показателем экономической эффективности сельскохозяйственного производства является фондоотдача – показатель выпуска продукции на каждую гривну стоимости основных производственных фондов. Улучшение использования основных фондов означает дополнительный выпуск продукции с имеющихся производственных фондов. Этот показатель в ОАО Племзавод «Крымский» Сакского района уменьшился в 2006 году по сравнению с 2004 годом всего лишь на 1%.

Также на основании данных таблицы №2.6 можно сделать вывод, что фондооснащенность и фондовооруженность в 2006 г. по сравнению с 2004 годом увеличились на значительные показатели (на 20% и 35% соответственно), что объясняется уменьшением площади сельскохозяйственных угодий и среднегодовой численности работников в хозяйстве. Фондоёмкость изменилась незначительно (увеличилась на 1% в 2006 году по сравнению с 2004 годом).

Данные анализа прибыльности отрасли и культур предприятия приведены в таблице №2.7.

Таблица №2.7 – Прибыль от реализации основных видов продукции в ОАО Племзавод «Крымский» Сакского района, тыс. грн.

| Наименование продукции | В среднем за 2005-2004 гг. | В среднем за 2006-2005гг. | 2 период к 1 периоду,% |

| Зерновые и зернобобовые | 358,25 | 17,95 | 5,01 |

| Подсолнечник | 1,2 | -8,05 | -670,83 |

| Привес КРС | -316,65 | -202,5 | 156,37 |

| Привес свиней | -118,55 | -183 | 64,78 |

| Молоко | 90,8 | 225 | 247,80 |

| Мед | -1,1 | -1,05 | 104,76 |

Из данных таблицы №2.7 можно сделать вывод, что в периоде 2006-2005 гг. по сравнению с периодом 2005-2004гг. произошли значительные уменьшения практически по всем группам (кроме производства молока и мёда). Прибыль от зерновых и зернобобовых в 2006-2005 гг. по сравнению с периодом 2005-2004гг. катастрофически уменьшилась на 94,99%, что составило 340,3 тыс. грн. При реализации мяса КРС в 2006-2005 годах хозяйство увеличило свою прибыль по сравнению с 2005-2004 годами на 56,37%, но всё равно работало себе в убыток, как и при реализации мёда. В 2006-2005 года производство подсолнечника перешло по сравнению с 2005-2004годами перешло из разряда малоприбыльных в убыточные (убыток составил 8,5тыс. грн). Хозяйство также не получило прибыли и при реализации мяса свиней (убыток составил в периоде 2006-2005 годах 183 тыс. грн.). Единственной отраслью, которая была прибыльной в 2005-2004 годах(90,8 тыс. грн.) и увеличило прибыль в 2006-2005 годах(225 тыс. грн.) являлось производство молока. Из этого видно, что больше всего прибыли принесли доминирующие отрасли производства, в растениеводстве – производство зерновых и зернобобовых, а в животноводстве – производства молока. В заключение второго раздела проведем анализ уровня рентабельности продукции.

Таблица №2.8– Уровень рентабельности основных видов продукции в ОАО Племзавод «Крымский» Сакского района, %.

| Наименование продукции | 2004г. | 2005г. | 2006г. | В среднем за 2006г. - 2004гг. |

| Зерновые и зернобобовые | 34,06 | 9,48 | -4,73 | 12,94 |

| Подсолнечник | 71,93 | -23,29 | -18,6 |

10,01 |

| Привес КРС | -42,74 | -67,94 | -20,76 |

-43,81 |

| Привес свиней | -42,27 | -54,15 | -58,27 | -51,56 |

| Молоко | 10,52 | 6,85 | 28,64 |

15,33 |

| Мед | -22,45 | - | -51,22 |

-24,56 |

Проследив за изменением уровня рентабельности в период с 2006 года по 2004 год можно сделать вывод, что в 2004 году наибольшую рентабельность имело производство подсолнечника (71,93%). Далее следовало производство зерновых и зернобобовых – 34,06% и производство молока – 10,52%, остальные отрасли производства ОАО Племзавод «Крымский» Сакского района были нерентабельны. Наименьшие рентабельности имели показатели – привес КРС (-42,74%) и привес свиней (-42,27%), также «отличилось» производство мёда -22,45%. В 2005году производство продукции было или малорентабельно или вообще убыточно (наивысшую рентабельность имело производство зерновых и зернобобовых – 9,48%). В 2006 году произошли изменения, которые привели к увеличению рентабельности в одних отраслях (например, рентабельность производства молока увеличилась и составила 28,64%, также уменьшилось убыточность привеса КРС с -67,94% в 2005г. до -20,76% в 2006г) и увеличению убыточности в других (в производстве зерновых и зернобобовых до -4,73%, привес свиней – до -58,27%, производство мёда – до -51,22%).

3. Виды себестоимости продукции, последовательность и методика её исчисления. Фактический уровень себестоимости в ОАО Племзавод «Крымский» Сакского района за 2004-2006 года

Как уже говорилось, себестоимость представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию. Она отражает величину затрат, которые обеспечивают процесс простого воспроизводства на предприятии. Себестоимость - это форма возмещения потребляемых факторов производства.

Как экономическая категория себестоимость продукции выполняет ряд важных функций:

- обеспечивает учет и контроль всех затрат на производство и реализацию продукции;

- является основой для формирования уровня цен на продукцию, определения прибыли, рентабельности и исчисления налогов;

- служит для экономического обоснования целесообразности вложения инвестиций в реконструкцию, техническое перевооружение и расширение действующего предприятия, осуществления агрозоотехнических, технологических, организационных и экономических мероприятий по развитию и совершенствованию производства; принятия различных управленческих решений и т.д.

Рассчитывают себестоимость:

- валовой продукции;

- единицы продукции.

Сумма всех производственных затрат (ГО) предприятия на продукцию представляет собой себестоимость валовой продукции (Св):

ПЗ= Св =А + МЗ + ОТ, где А — амортизация основных фондов;

МЗ — материальные затраты (потребленные оборотные фонды);

ОТ — оплата труда.

Себестоимость единицы продукции (С) исчисляют делением затрат на производство валовой продукции (П3) соответствующего вида на ее объем в натуральном выражении (BП):

Кроме себестоимости продукции можно определять также себестоимость единицы работы (для тракторов - усл. эт. га, автомобилей - ткм, рабочего скота - коне-дней и т.д.), возделывания 1 га посевов сельскохозяйственных культур, выращивания одной головы скота. В сельскохозяйственном производстве различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальную себестоимость определяют на каждом предприятии по отдельным видам продукции.

Среднеотраслевую себестоимость рассчитывают как средневзвешенную величину по каждому виду продукции по стране В целом. Показатель характеризует средние затраты на единицу продукции по отраслям, поэтому близок к общественно необходимым затратам труда. Различают такие его формы, как среднезональная, свободная себестоимость. Свободную себестоимость рассчитывают в соответствии с существующим административно-территориальным делением - по районам, областям, республикам.

В зависимости от включенных в себестоимость затрат исчисляют следующие ее виды: технологическую, производственную и полную (коммерческую).

Технологическая себестоимость представляет собой технологические (обусловленные технологией производства продукции) и общепроизводственные (по организации и управлению отраслью) затраты.

Производственная себестоимость помимо технологической, включает общехозяйственные расходы (затраты на организацию и управление предприятия), то есть затраты, связанные с производством продукции.

Полная (коммерческая) себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов, связанных с реализацией продукции,

В зависимости от источника данных для исчисления себестоимости различают: плановую себестоимость, рассчитываемую по нормативам; отчетную (фактическую), определяемую по материалам учета предприятия; провизорную (предварительную), для расчета которой берутся фактические данные за три квартала и ожидаемые показатели за четвертый квартал (с использованием нормативов).

Планирование и исчисление себестоимости продукции

Учет затрат, как часть бухгалтерского учета, предусматривает сбор информации о затратах предприятия» документальное оформление хозяйственных операций, связанных с производственными затратами. В системе учета затрат такая информация обосновывается, группируется за разными признаками и анализируется. Лишь на базе информации, которая содержится в этой системе, возможна калькулирование. Итак, предпосылкой калькулирования является учет затрат, как первичный по отношению к калькулированию.

Как правило, под калькулированием понимают процесс вычисления в денежном измерении затрат и результатов любого хозяйственного процесса по установленным статьям для анализа деятельности предприятия.

Калькуляционные расчеты фактической себестоимости продукции (работ, услуг) должны оформляться калькуляциями. Информация, которая в них содержится, имеет не только бухгалтерское значение, но и является важным средством управления процессом формирования себестоимости. Поэтому калькуляции должны содержать научно обоснованный минимум показателей, необходимых для экономической работы.

Так, в сельском хозяйстве исчисление себестоимости производства продукции имеет ряд особенностей. Во-первых, в земледелии цикл производства продукции годовой, не совпадают период производства и рабочий период, что не дает возможности исчислять себестоимость до завершения хозяйственного года. Кроме того, значительную часть Продукции растениеводства используют в качестве кормов для животных, поэтому, вначале определяют себестоимость продукции растениеводства, а потом животноводства. Во-вторых, от многих сельскохозяйственных культур и животных получают сразу несколько видов продукции, поэтому возникает необходимость в распределении затрат между этими видами. В-третьих, сумму не завершенного производства можно определить только в конце года. В-четвертых, места франкировки отдельных видов продукции существенно различаются. Например, зерно франко-поле (ток или другое место первичной подработки); зеленая масса на корм — франко-место потребления.

Текущий учет затрат в агропромышленном производстве завершается в конце, года исчислением фактической себестоимости продукции. Фактическая себестоимость определяется исключительно на основании проверенных данных текущего бухгалтерского учета (в начале года на основании плановых данных рассчитывается плановая себестоимость; на 1 октября на основании предварительных данных учета определяется провизорная, т.е. ожидаемая себестоимость).

В сельском хозяйстве исчисляют себестоимость всех основных видов продукции растениеводства, животноводства, а также подсобных (промышленных) и обслуживающих производств.

Себестоимость продукции (работ, услуг) исчисляют в такой последовательности:

распределяют по назначению расходы по содержанию основных средств на объекты планирования и учета затрат;

исчисляют себестоимость продукции (работ, услуг) вспомогательных и способных промышленных производств, оказывающих услуги основному производству;

распределяют затраты по орошению и осушению земель, списывают услуги пчеловодства по опылению культур;

распределяют бригадные (фермерские), отраслевые (цеховые) и общехозяйственные расходы;

определяют общую сумму производственных затрат по объектам планирования и учета;

исчисляют себестоимость продукции растениеводства;

распределяют расходы по содержанию кормоцехов;

исчисляют себестоимость продукции животноводства;

рассчитывают себестоимость живой массы поголовья;

исчисляют себестоимость продукции подсобных (промышленных) производств, связанных с переработкой сельскохозяйственной продукции;

рассчитывают полную себестоимость товарной продукции растениеводства и животноводства и промышленных производств путем добавления к производственной себестоимости затрат на реализацию.

При определении себестоимости отдельных видов продукции возникают сложности с распределением производственных затрат между основной, побочной и сопряженной продукцией.

Основной называют продукцию, для производства которой выращивают культуру или содержат определенную группу животных. Например, молочный скот содержат для получения молока. Сопряженная продукция — это продукция, сопутствующая основной. Например, при производстве молока от коров получают приплод. Продукцию, полученную одновременно с основной и сопряженной, называют побочной. Так, при производстве зерна получают солому, молока — навоз.

При исчислении себестоимости отдельных видов продукции вначале определяют количество полученной продукции (основной, сопряженной и побочной) по видам. Затем распределяют производственные затраты между всеми видами продукции с помощью следующих методов:

- прямого отнесения затрат на соответствующие виды продукции;

- исключения из общей суммы затрат побочной продукции, выраженной в денежной форме; при этом денежная оценка побочной продукции осуществляется исходя из нормативных (расчетных) или фактических затрат;

- распределения затрат по видам продукции отдельных сельскохозяйственных культур, животных пропорционально количественному значению одного из признаков, общего для данного вида продукции (например, пропорционально содержанию в зерноотходах полноценного питательных веществ и т. д.);

- оценки затрат на отдельные виды продукции экспертным путем и их в определенных показателях (например, в кормо-днях содержания определенного вида животных, в процентах от общей суммы, на содержание скота определенной технологической группы и т.д.);

- распределения затрат с. помощью экономически обоснованных коэффициентов, устанавливаемых в централизованном порядке;

- затраты между видами продукции распределяют пропорционально их доле в общем объеме условной продукции; ее рассчитывают путем перевода по принятым коэффициентам всех видов продукции в основную;

- распределения затрат пропорционально стоимости продукции по реализационным ценам;

- комбинированного - включает два или более из рассмотренных выше методов.

Затраты на возделывание и уборку зерновых культур составляют себестоимость зерна, зерноотходов и соломы. На себестоимость соломы относят затраты на уборку, прессование, транспортировку, скирдование и другие работы по заготовке этой продукции. Зерноотходы пересчитывают в полноценное зерно по доле содержания в них зерна. Себестоимость 1ц зерна определяют путем деления суммы производственных затрат (за вычетом затрат на солому) на общее количество зерна с учетом зерноотходов в пересчете на полноценное зерно. Себестоимость 1ц зерноотходов определяют умножением себестоимости 1ц зерна на долю содержания зерна в зерноотходах.

В молочном скотоводстве себестоимость 1ц молока и одной головы приплода рассчитывают после исключения из общей суммы затрат стоимости навоза и другой побочной продукции; оставшиеся затраты распределяют в соответствии с расходом обменной энергии кормов: на молоко - 90 %, на приплод - 10 %.

Затраты на навоз определяют, исходя из нормативных (расчетных) затрат на его уборку в конкретных условиях (расходы составляют амортизационные отчисления на технические средства по удалению навоза из навозохранилища, затраты по его выемке из навозонакопителей и хранению) и стоимость подстилки.

Себестоимость 1ц прироста живой массы крупного рогатого скота рассчитывают путем деления соответствующей суммы затрат, отнесенной на прирост живой массы, на центнеры прироста живой массы.

Себестоимость живой массы молодняка и взрослого скота на откорме определяют путем суммирования первоначальной балансовой стоимости животных на начало года, стоимости животных, поступивших на выращивание и откорм в течение года (за вычетом стоимости павших животных в оценке на начало года), стоимости полученного приплода. И затрат, отнесенных на прирост живой массы, в текущем году. Полученную сумму делят на сумму, равную живой массе животных на конец года и живой массы животных, выбывших в течение года (без массы павших животных).

По себестоимости 1ц живой массы оценивают скот, реализуемый предприятием на сторону, осуществляют денежную оценку молодняка, переводимого в основное стадо, определяют себестоимость животных, остающихся на конец года.

| Таблица №2- Себестоимость производства 1 ц. молока в ОАО Племзавод «Крымский» Сакского района за 2004-2006 года, грн/ц. | |||

| Показатель | ГОДЫ | ||

| 2004г | 2005г | 2006г | |

| Себестоимость 1ц. молока, грн. | 84,017 | 73,837 | 81,414 |

Развитие и размещение скотоводства

Народнохозяйственное значение отрасли скотоводства заключается, прежде всего, в том, что она дает ценные продукты питания - мясо и молоко, а также кожевенное сырье. Незаменима роль отрасли как важнейшего источника органических удобрений. В структуре валовой продукции сельского хозяйства (в действующих ценах) на долю животноводства приходится 48,4 %, из них на скотоводство - 28,8 %.

В настоящее время пристальное внимание ученых-аграриев привлекает кризис, сложившийся в сельском хозяйстве Украины и, в частности, в животноводстве. Несмотря на перемены в отношениях собственности, создание частного фермерского бизнеса и коллективных сельскохозяйственных предприятий, агропромышленный комплекс не встал на путь стабильного развития.

В целом кризисное положение отрасли животноводства объясняется рядом факторов, которые условно можно разделить на две группы; объективно-экономические и субъктивно-хозяйственные. К объективно-экономическим факторам можно отнести неурегулированность экономических отношений в народнохозяйственном комплексе.

Вторая группа факторов включает низкий уровень хозяйствования, пренебрежение технологическими требованиями, научно-обоснованными ресурсосберегающими технологиями. В животноводстве наблюдается упрощенный подход к селекционно-племенной работе. Отсутствует также объективный экономический анализ хозяйствования, который является основой эффективности принятия технологических и управленческих решений.

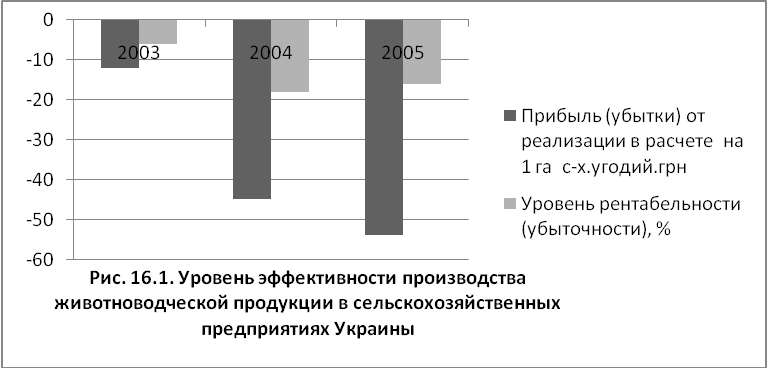

Совокупность перечисленных факторов привела к низкой экономической эффективности и убыточности современного скотоводства (рис.1)

Как свидетельствуют данные рис. 1, результаты производственной деятельности животноводческих предприятий за рассматриваемый период 2003-2005 гг. имеют следующую динамику:

2003 г. - происходит усиление процессов, начавшихся в 2000 году, наблюдается снижение убыточности животноводства;

2004-2005 гг. - отмечается повышение убыточности животноводства.

Данная динамика убыточности животноводства обусловлена несколькими факторами. Прежде всего, отрицательной динамикой цен реализации, при которой предприятия реализуют животноводческую продукцию по высоким ценам, но из-за относительно высокой себестоимости продукции их убыточность остается на том, же уровне.

Вторым фактором является рост удельных затрат в животноводстве в расчете на 1 гектар сельскохозяйственных угодий за период 2003-2005 гг. в 1,4 раза

Увеличение производственных затрат не всегда сопровождается соответствующим ростом объемов производства продукции - в частности, в случаях, когда прирост затрат в значительной мере обуславливается повышением цен на использованные ресурсы. За рассматриваемый период рост удельных затрат объясняется увеличением денежных средств на оплату труда и материальных затрат.

Как свидетельствует история, Украина имеет многолетний опыт аграрного развития и реально может быть самодостаточной в отношении обеспечения всех необходимых объемов продовольственных товаров и потребностей их внутреннего и внешнего рынков на уровне международных стандартов.

Наукой и практикой доказано, что основным направлением развития и повышения эффективности животноводческой отрасли является интенсификация. В этой связи необходима разработка путей интенсивного развития животноводства, предусматривающая эффективное использование скота и птицы как средств и предметов труда, совершенствование способов их содержания и кормления. Считается, что в условиях рыночной экономики неэффективные звенья производства должны прекратить свое существование. Однако животноводство является стратегической отраслью народного хозяйства и АПК Украины, имеющий высокий, не до конца реализованный потенциал, должен оставаться основой экономики. Нельзя допустить, чтобы из-за проблем, имеющихся в его развитии, отрасли АПК потеряли способность к нормальному функционированию. Хотя животноводство в Украине понесло большие убытки, связанные со спецификой производства и особенностями формирования цен на продукцию этой отрасли; оно, в соответствии с международной сельскохозяйственной практикой, может стать одной из прибыльных аграрных отраслей и в нашей стране. При этом одним из возможных путей выхода из кризиса является дальнейшая интенсификация животноводства.

Повышение экономической эффективности интенсификации животноводства требует всестороннего учета природных и экономических условий, активного использования земельных, материально-технических, трудовых ресурсов. Вложенные в развитие животноводческой отрасли затраты должны рационально использоваться, с тем, чтобы на каждую единицу затрат хозяйство получало наибольшее количество продукции и максимум прибыли.

Экономическая эффективность производства молока.

Молоко, как важнейший продукт питания по химическому составу и пищевым свойствам не имеет аналогов, так как в его состав входят полноценные белки, жир, молочный сахар, а также разнообразные минеральные вещества, витамины, большое число ферментов. Оно легко переваривается и хорошо усваивается организмом. Всего в молоке содержится более 200 различных веществ. В среднем усвояемость белка составляет 95%, жира и молочного сахара - 98 %. Молоко широко используют как в натуральном виде (цельное молоко), так и для приготовления разнообразных кисломолочных продуктов, сыров и масла.

Вместе с тем, уровень производства молочной продукции далеко не покрывает потребности общества. Фактическое потребление молока и молокопродуктов в 2005 году составило 221 кг на душу населения в год при научно обоснованной норме питания 360 кг. По сравнению с 1990 годом потребление молочной продукции сократилось на 126 кг, что составило 64 %.

В молочном скотоводстве крупный рогатый скот используют для получения молока. В структуре стада доля коров достигает 65%. Молочное направление получило развитие в пригородных районах.

Молочно-мясное направление сочетает производство молока с выращиванием и откормом скота. При этом в структуре продукции скотоводства преобладает молоко. Доля коров в стаде 40-45 %. Молочно-мясное скотоводство наиболее распространено в нашей стране. К молочным породам скота относятся черно-пестрая, холмогорская, красно-степная; к мясо-молочным - симментальская; к мясным - абердино-ангусская.

В молочном и молочно-мясном скотоводстве используют стойловую, стойлово-пастбищную и стойлово-лагерную системы содержания скота, в мясо-молочном и мясном скотоводстве - стойловую и стойлово-пастбищную.

Основными производителями молочной продукции по-прежнему являются сельскохозяйственные предприятия. В них находится 65,3% поголовья крупного рогатого скота, в том числе 53,3% коров; они производят 50,2% молока. В личных подсобных хозяйствах сосредоточено 33% скота, в том числе 42,9% коров, и их доля в валовом производстве продукции составляет 48,2 %. Роль фермерских хозяйств, производящих молоко, невелика (1,5 %).

Существуют объективные причины, сдерживающие развитие скотоводства в фермерских хозяйствах. Молочное скотоводство - наиболее сложная отрасль сельскохозяйственного производства, требующая системного подхода. Ее отличает высокая трудоемкость, что обуславливает необходимость внедрения комплексной механизации основных технологических процессов. Сдерживающим фактором является иноке высокая капиталоемкость отрасли. Для успешного развития молочного скотоводства необходим высокий уровень зоотехнической работы.

Серьезные требования предъявляются к организации полноценного кормления, что предопределяет необходимость создания прочной кормовой базы. Развитие скотоводства в фермерских хозяйствах сдерживается также тем, что продукция отрасли - скоропортящаяся. Несвоевременная ее реализация приводит к большим потерям.

Экономическая эффективность производства молока характеризуется системой показателей, основными из которых являются надой молока на одну корову, выход телят на 100 коров, расход кормов на 1 ц. молока, затраты труда на 1 ц. продукции (трудоемкость), себестоимость единицы продукции, прибыль от реализации молока и уровень рентабельности производства.

Важнейшим показателем эффективности отрасли, определяющим в значительной мере характер и степень изменения всех показателей экономической эффективности молочного скотоводства, является продуктивность животных. В 2005 г. надой молока на одну корову в Украине составил 2231 кг, то есть по сравнению с 1991 г. уменьшился на 13,2 %. Потенциальная продуктивность коров красно-степной породы составляет 5000-8000 кг молока. В передовых хозяйствах от коровы получают 4000-5000 кг молока в год при жирности до 4 %.

Причины низкой продуктивности животных кроются в снижении уровня кормления и неэффективном использовании кормов. В большинстве сельскохозяйственных предприятий несбалансированность рационов по основным элементам питания обусловила также перерасход кормов на единицу продукции. В 2005 г. расход кормов в целом по Украине на 1 ц молока увеличился по сравнению с 1991г. на 10,5%.

Экономическая эффективность производства молока, его качество зависят от породных и индивидуальных наследственных особенностей коров. Для их определения проводят бонитировку. Под бонитировкой понимают определение племенной ценности животных путем оценки их по комплексу признаков и назначение на дальнейшее использование. Максимальная оценка при бонитировке коров составляет 100 баллов. При этом за молочную продуктивность начисляют до 60 баллов; за экстерьер, конституцию, живую массу и свойства молокоотдачи — до 24; за генотип, куда входят показатели породности, классности родителей, племенные категории производителей, - до 16 баллов. Корову относят к классу Элита-рекорд, если ее балл не ниже 80, породность не ниже третьего поколения, а живая масса не ниже требований 1-го класса по породе. Животных относят к классу Элита, если они имеют оценку 70-79 баллов, породность не ниже второго поколения, при тех же требованиях и живой массе. К 1-му классу относят коров при оценке 60-69 баллов, ко 2-му - при оценке 50-59 баллов и к внеклассным -при оценке ниже 50 баллов. Если удой коровы превышает стандарт 1-го класса на 40 % и более, то присвоенный ей класс обозначают дополнительной буквой А, а при содержании жира в молоке, превышающем стандарт 1-го класса на 0,2 %, - буквой Б. Следует иметь в виду, что наследственными особенностями обусловлена способность высокопродуктивных коров лучше использовать корма.

Значительная доля высококлассных коров в стаде позволяет более эффективно использовать имеющиеся ресурсы и повышать уровень экономической эффективности отрасли.

Важным показателем, характеризующим уровень развития скотоводства в хозяйстве, является ежегодный выход телят на 100 коров. По существу, этот показатель определяет коэффициент полезного использования молочного стада и в значительной степени уровень зоотехнической и селекционной работы. Многоплодие и молочность коров имеют положительную корреляцию, которая при оценке продуктивных качеств животных приобретает немаловажное для селекции значение.

Определенную роль играет своевременное осеменение животных. Принято считать, что первое осеменение телочек следует производить при достижении ими 2/3 массы взрослой коровы. Примерный возраст первого покрытия телок — 18 мес. Исследования многих авторов показывают, что телки, осемененные в возрасте 16-18 мес, в последующем дают больше молока по сравнению с коровами, оплодотворенными в первый раз в возрасте 24-27 мес. Интенсивное выращивание телок способствует снижению возраста первого плодотворного осеменения, ускорению оборота стада и тем самым повышению экономической эффективности отрасли. Однако чрезмерно большой прирост массы телки в период выращивания отрицательно сказывается на последующей ее молочной продуктивности.

Промежуток времени от отела до плодотворного осеменения называют сервис-периодом. С момента оплодотворения в организме коровы параллельно идут два процесса - лактации и стельности. С увеличением сервис-периода молочная продуктивность за законченную лактацию неуклонно растет. Растут и удои за 300 дней лактации, так как с удлинением сервис-периода оттягивается время снижения продуктивности коров в результате стельности. Однако показатели удоя за законченную лактацию и за 300 дней лактации не характеризуют степень интенсивности использования коров. Наиболее объективным Показателем интенсивности их использования является среднесуточная продуктивность за период между двумя отелами. В этом случае более высокая продуктивность наблюдается у коров при осеменении их на 2-й месяц после отела.

Вопрос об оптимальной продолжительности сервис-периода — спорный. Некоторые ученые определяют его оптимальную продолжительность в 120- 150 дней. Другие считают, что сервис-период не должен превышать 90 дней. Кроме того, увеличение продолжительности сервис-периода приводит к сокращению выхода приплода в расчете