Міністерство освіти та науки України

| Вид материала | Документы |

- Міністерство освіти І науки України Департамент міжнародного співробітництва та європейської, 39kb.

- Міністерство освіти І науки україни міністерство економіки україни міністерство фінансів, 18.39kb.

- Міністерство освіти І науки україни донецький обласний центр туризму та краєзнавства, 189.44kb.

- Міністерство освіти І науки україни, 335.34kb.

- Міністерство освіти І науки україни, 283.15kb.

- Міністерство освіти І науки, молоді та спорту україни, 59.16kb.

- Міністерство освіти І науки україни, 32.42kb.

- Міністерство освіти І науки, молоді та спорту України, 61.58kb.

- Міністерство освіти І науки україни положенн я про організацію фізичного виховання, 306.47kb.

- Міністерство освіти І науки україни інститут інноваційних технологій І змісту освіти, 43.77kb.

Міністерство освіти та науки України

Одеський державний економічний університет

Кафедра банківської справи

Курсова робота

по курсу «Операційнна техніка та облік у банках»

на тему «Міжбанківські розрахунки в Україні з використанням СЕП, їх сутність та значення»

Виконала студентка

КЕФ 53 групи

Джерипа О. В.

Науковий керівник

викл. Жучкова С. В.

Одеса-2001

зміст.

Вступ 3

- Сутність міжбанківських розрахунків та системи електронних платежів (СЕП) НБУ. 6

- 1. Види систем міжбанківських розрахунків.

1. 2. Поняття системи електронних платежів (СЕП).

- 3. Загальні принципи організації СЕП.

1. 4. Термінологія СЕП.

- Основи роботи банку у СЕП. 12

- 1. Технологія роботи СЕП.

2. 2. Моделі обслуговування банків у СЕП.

- Бухгалтерський облік міжбанківських розрахунків

через СЕП. 21

Висновок 23

Список літератури 25

Вступ

З моменту створення у 1991 році Національного банку України одним з найважливіших напрямів його діяльності було створення інформаційного середовища автоматизації банківської справи на базі Національного банку, а також створення ряду систем автоматизації банківської діяльності на загальнодержавному рівні.

У 1992-1993 роках в Україні використовувалась модель міжбанківських розрахунків за кореспондентськими рахунками, що були відкриті у регіональних управліннях НБУ. Для здійснення міжбанківських розрахунків використовувалися спеціалізовані підрозділи НБУ – розрахунково-касові центри (РКЦ) при регіональних управліннях. Саме там були відкриті кореспондентські рахунки для комерційних банків, що знаходилися у відповідному регіоні України. Всього було створено 27 РКЦ (відповідно до кількості регіональних управлінь НБУ). Відкриття кореспондентських рахнків банків здійснювалося на підставі заяв банків та оформлювалося угодами між банком та регіональним управлінням НБУ. Для ведення кореспондентських рахунків у РКЦ облуправлінь НБУ використовується програмний комплекс типу “Операційний день банку”.

Після безпосереднього перерахування коштів на адресу банку-кореспондента ця модель розрахунків передбачала відображення цих коштів на рахунках, які відкриті в РКЦ. Це призводило до того, що значні суми коштів, які перебували у міжбанківському обігу, несвоєчасно відображалися на коррахунках, що знижувало дієвість котролю НБУ за станом міжбанківських розрахунків.

Механізм розрахунків не включав елементів заліку. Міжбанківські розрахунки відбувалися на повну суму платежів між суб`єктами господарювання.

Контроль за станом міжбанківських розрахунків здійснювався, виходячи зі стану комерційного банку в цілому як юридичної особи за “консолідованими” кореспондентськими рахунками.

У 1992 році в Україні оброблялося в середньому 1 млн. 600 тис. платіжних документів за день.

Недоліки паперової технології було усунуто на слідуючому етапі становлення банківської платіжної системи України.

У 1992 році була розроблена “Концепція створення системи електронного грошового обігу”. Вона передбачає впровадження в народне господарство України нової технології обслуговування банків, організацій та фізичних осіб, заснованої на виконанні різноманітних платіжних операцій за безпаперовою комп`ютерною технологією. Така система має назву “Система електронного переказу фінансових послуг або електронного грошового обігу” – СЕГО. Вона – продовження розвитку традиційних видів платіжних послуг на основі нової методології.

Комерціалізація державних банків, поява мережі нових комерційних банків, збільшення кількості суб`єктів підприємницької діяльності сприяли зростанню суспільної зацікавленості в створенні, в першу чергу, загальнодержавної автоматизованої системи, яка прискорила б міжбанківські розрахунки та підвищила б їх надійність і безпеку.

Враховуючи недостатній рівень інформатизації України, відсутність у комерційних банків власних систем міжбанківських розрахунків та відсутність з їх боку ініціативи щодо створення єдиної мережі електронних взаєморозрахунків, не можна було сподіватися на створення подібної системи “знизу”, шляхом поступового добровільного об`єднання банків у єдину мережу електронних взаєморозрахунків. Національний банк України змушений був нав`язувати комерційним банкам свою політику та технологію у галузі створення електронної системи міжбанківських розрахунків. У той же час необхідно було врахувати всю різноманітність фінансових можливостей банків та рівня кваліфікації їх персоналу, а також обмеженість коштів самого Національного банку.

Таким чином, реальнстю були зумовлені такі основні риси розробленої системи електронних міжбанківських розрахунків:

- невисока вартість розробки та експлуатації (включаючи витрати на технічне обладнання)

- надійність та уніфікованість програмних та апаратних засобів системи

- стислі строки впровадження

- простота експлуатації програмно-технічних засобів, особливо засобів, призначених для комерційних банків

- невеликі затрати часу та коштів на навчання персоналу.

Базовими рішеннями при створенні системи були:

- цілковита відмова від паперових носіїв інформації

- використання персональних комп`ютерів

- ієрархічно-мережна побудова системи.

При створенні системи використовувалися принципово нові програмні, методичні та організаційні рішення.

Запроваджена система не має аналогів у країнах колишнього Радянського Союзу і наближається до рівня відповідних систем розвинених країн Європи і світу.

Програмне забезпечення та засоби захисту інформації системи електронних міжбанківських розрахунків НБУ, або Системи електронних платежів (СЕП) були розроблені фахівцями Національного банку і вперше надані учасникам міжбанківських розрахунків у липні-серпні 1993 року. 5 серпня 1993 року почалася дослідна експлуатація системи.

Після відповідного доопрацювання та вдосконалення програмно-технічного забезпечення системи 1 жовтня 1993 року почалося її запровадження в промислову експлуатацію. На 1 січня 1994 року практично всі філії комерційних банків були підключені до системи електронних міжбанківських платежів Це дозволило відмовитись від використання поштових і телеграфних авізо та значно підвищити швидкість, якість і надійність проведення платежів, безпеку і конфіденційність банківської інформації.

Банківська справа в Україні до впровадження системи електронних платежів характеризувалася:

- локальним застосуванням автоматизованих технологій;

- відсутністю міжбанківських стандартів комп'ютерних технологій у галузі платіжних систем;

- низькою захищеністю платіжних документів від фальсифікації;

- практичною неможливістю оперативного контролю за станом міжбанківських розрахунків з боку Національного банку.

Впровадження Системи електронних платежів в Україні призвело до таких принципових результатів:

- прискорення виконання розрахунків та обігу коштів;

- зменшення документообігу;

- зменшення вірогідності фальсифікації міжбанківських розрахункових документів, завдяки чому знизилася прихована емісія, пов'язана з надходженням до обігу коштів, отриманих за підробленими документами;

- вивільнення грошової маси;

- поява технологічного інструменту для вирішення інших задач Національного банку;

- підсилення контролю за станом грошової маси у державі, появи нових можливостей впливу з боку Національного банку на цей стан;

- підвищення можливостей НБУ контролювати здійснення платежів;

- значне зниження збитків держави та підприємців, які виникали раніше внаслідок високих темпів інфляції, низької швидкості виконання розрахунків та використання підроблених платіжних документів.

Можна, без перебільшень, зробити висновок: впровадження СЕП підняло банківську індустрію України на якісно новий рівень і у цілому відповідає світовим стандартам у цій галузі банківської справи.

Однак існуюча система з ряду об'єктивних причин розроблена на основі технічного та системного програмного забезпечення, які не відповідають сучасним світовим стандартам для систем подібного класу, не можуть забезпечити у майбутньому достатню надійність, гнучкість, продуктивність та рівень захисту інформації. Пропускна спроможність СЕП має запас не більше, ніж у три рази.

З пожвавленням економічної активності в Україні, включенням до системи міжбанківських розрахунків додаткових фінансових інструментів, реалізацією інтерфейсів цієї системи з іншими платіжними системами, включаючи міжнародні, очікується, що наявна система не зможе задовольняти потреби банківської сфери України.

Тому невідкладною необхідністю є розробка проекту нового покоління платіжної системи України, який повинен врахувати потреби банківської сфери України, кількісні та якісні перспективи розвитку міжбанківських розрахунків, світовий досвід створення таких систем тощо. Цей проект повинен бути розрахований на реалізацію та впровадження паралельно з функціонуванням існуючої СЕП і на подальшу експлуатацію протягом щонайменше 10-15 років (мінімум до 2010 року).

Проект нової платіжної системи повинен забезпечити єдність, централізованість та комплексність у підході до вирішення відповідних завдань, цілеспрямованість дій та концентрацію зусиль для досягнення поставленої мети, врахування зарубіжного досвіду та вимог, що обумовлені інтеграцією України до світової ринкової економіки. Проект розроблений у рамках загальної стратегії НБУ у сфері інформатизації, яка:

- є централізованою, комплексною та єдиною для всього комплексу завдань інформатизації банківської справи України;

- передбачає інтеграцію всіх ключових напрямів програми інформатизації та автоматизації банківської діяльності;

- заснована на кращих зразках світового досвіду, на сучасному технічному обладнанні та засобах розробки програмного забезпечення;

- передбачає постійну реструктуризацію та ускладнення інформаційної моделі банківської справи України, кількісне та якісне зростання і зміну семантичного навантаження інформаційних потоків у ній;

- розрахована на досить тривалий період часу.

- Сутність міжбанківських розрахунків та системи електронних платежів (СЕП) НБУ.

У разі виконання банком розрахунків за дорученням клієнтів можливі два варіанти: або обидва клієнти, між якими виконуються розрахунки (платник і одержувач), є клієнтами одного й того самого банку, або один із клієнтів (одержувач коштів) є клієнтом іншого банку.

Згідно з першим варіатом виконання платежу означає переміщення суми платежу з рахунку платника на рахунок одержувача в одному й тому самому банку зі здійсненням відповідного бухгалтерського проведення. Це внутрішньобанківська операція, оскільки обидва рахунки перебувають в одному банку й операції з ними можуть бути виконані безпосередньо.

Другий варіант полягає в тому, що рахунок одержувача перебуває в іншому банку, а отже, з виконанням платежу постає потреба взаємодії між банками та виконання міжбанківських платежів: сума з рахунку платника в одному банку має бути спочатку перерахована на рахунок банку - одержувача, а вже потім – на рахунок клієнта - одержувача.

За наявності такого роду платежів доводиться здійснювати взаємні платежі між банками. Розрахунки між банками за взаємними платежами можуть виконуватися на «чистій» (нетто) або «валовій» (брутто) основі. Існують відповідно два види систем міжбанківських розрахунків: на чистій основі, або система «нетто», і на валовій основі, або система «брутто».

Щодо системи на чистій основі, то її учасники не здійснюють розрахунку за кожним платіжним дорученням окремо, а протягом певного часу нагромаджують свої вимоги та зобов`язання. По закінченні цього періоду розрахунки виконуються з огляду на взаємний залік дебіторської та кредиторської заборгованості і виводиться один «чистий» результат (чиста заборгованість).

У разі багатостороннього заліку розрахунки здійснюються у спеціально відведеному для цього місці – кліринговій (заліковій) палаті, де і визначаються «чисті» залишки учасників з урахуванням для кожного банку всіх відравлених і отриманих платежів за обліковий період.

У клірингових операціях реальні гроши участі не беруть. Вони присутні лише як розрахункові. Завдяки цьому стає можливим вивільняти кошти, які обслуговують грошовий обіг, й забезпечувати економію кредитних ресурсів банків. Розрахунки у кліринговій палаті ведуться протягом операційного періоду, після закінчення якого до визначеного моменту Т усі банки, які мають дебіторську заборгованість за багатосторонніми розрахунками, покривають свої зобов`язання, переказуючи відповідні суми на рахунок клірингової палати. Вона, у свою чергу, спрямовує отримані грошові кошти до банків, які мають чисту кредитну заборгованість за багатосторонніми розрахунками. Очевидно, що наприкінці зазначених розрахунків сума зобов`язань усіх банків має дорівнювати нулю.

Незважаючи на те, що остаточні розрахунки переносяться на кінець клірингового циклу, цей механізм взаєморозрахунків набув доволі значного поширення під час обробки масових платежів на невеликі суми, бо саме в такому разі він дає змогу значно скоротити потребу банків-учасників у ліквідних коштах, зменшивши водночас кількість розрахункових операцій, виконуваних у самих банках (загальна кількість операцій не зменшується, відбувається лише їх перерозподіл, причому основна частина виконується в кліринговій палаті, яка бере за це відповідну плату). Клірингові розрахункові палати як інструмент виконання міжбанківських розрахунків характерні для країн з розвиненою банківською інфрастуктурою.

Коли йдеться про валову систему (система «брутто»), розрахунок виконується за кожним платіжним дорученням окремо, перерахуванням грошових коштів, що є в розпорядженні учасників розрахунків. Така система потребує наявності в її учасників значно більших ліківдних коштів порівняно з чистою системою, оскільки кошти, що надходять, майже не використовуються для розрахунків за відправлюваними платежами. Це головний її недолік. Водночас система має важливу перевагу: розрахунок є остаточним раніше, ніж у системі на чистій основі.

За валової системи зростає трудомісткість виконання розрахункових операцій у самих банках, оскільки кожне платіжне доручення доводиться обробляти окремо. Це певною мірою стримувало широке впровадження таких систем. Проте завдяки прогрессу в галузі автоматизації та телекомунікаційній сфері стало можливим оперативно обробляти данні, стежити за зміною залишків на рахунках, а також передавати інформацію на великі відстані. Зазначений прогрес забезпечує можливість створення систем валових розрахунків у режимі реального часу. Такі системи розглядаються центральними банками як ефективний механізм обробки платежів, а точніше – незначної кількості платежів на великі суми.

Система електронних міжбанківських розрахунків НБУ також працює як система розрахунків на валовій основі в режимі реального часу, оскільки кожний платіжний документ обробляється нею окремо й з урахуванням результатів обробки попереднього документа.

Система електронних платежів Національного банку (СЕП) - загальнодержавна платіжна система, що забезпечує здійснення розрахунків між банківськими установами на території України із застосуванням електронних засобів приймання, оброблення, передавання та захисту інформації як за дорученнями клієнтів банків, так і за власними зобов'язаннями банків.

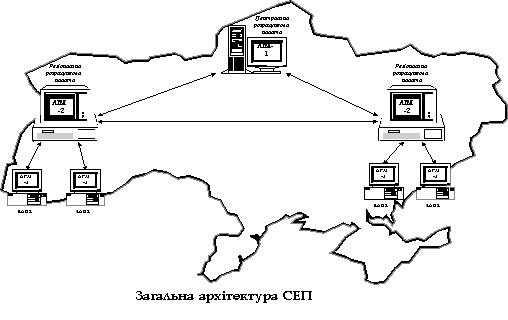

Організаційно-технологічна схема СЕП визначається трирівневою структурою. На верхньому рівні знаходиться Центральна розрахункова палата (ЦРП) - це установа НБУ, яка організовує функціонування СЕП у цілому, ведення бази даних для ІПС щодо електронних міжбанківських розрахунків, виконаних через СЕП, а також здійснює функції РП для банківських установ м. Києва та Київської області, обслуговує інші віртуальні банківські регіони та керує роботою регіональних розрахункових палат. Вона обслуговується програмно-технічним комплексом АРМ-1, що виконує такі основні функції:

- «пересилання» міжрегіональних електронних документів засобами електронної пошти Національного банку України;

- перевірку правильності формування електронних документів;

- формування й підтримання в робочому стані основних довідників НБУ;

- захист електронних документів і системи в цілому від несанкціонованого доступу;

- диспетчеризація (бухгалтерський технологічний контроль) проходження міжрегіональних платежів і синхронізація закриття дня банку.

Середній рівень становить мережа з 26 регіональних розрахункових палат, які обслуговують міжбанківські розрахунки як у своєму регіоні, так і на міжрегіональному рівні. Розрахункова палата (РП) - структурний підрозділ територіального управління НБУ, який обслуговує в СЕП банки відповідного банківського (віртуального банківського) регіону. РРП обслуговуються своїми програмно-технічними комплексами АРМ-2. АРМ-2 – це програмно-технічний комплекс, установлений у РРП і призначений для обслуговування певної кількості банків цього регіону та організації взаємодії з іншими АРМ-2. РРП може експлуататувати один чи кілька АРМ-2 залежно від кількості банків регіону та активності проведення ними банківських платежів. Кожне АРМ-2 забезпечує виконання таких основних операцій:

- обмін електронними документами між самою РРП і банками-учасниками міжбанківських розрахунків;

- формування та відправлення міжрегіональних платежів до ЦРП;

- отримання міжрегіональних платежів від ЦРП та їх аналіз;

- обмін електронними документами з іншими АРМ-2 своєї РРП;

- захист електронних документів і їх обробка від несанкціонованого втручання.

На нижньому рівні знаходяться банківські установи-учасники СЕП. У розпорядження кожного з учасників платежів надається єдина копія програмно-технічного комплексу з умовною назвою АРМ-3 (або інакше АРМ НБУ), через який банк обмінюється інформацією із СЕП за допомогою файлів. АРМ-3 на рівні банку-учасника розрахунків забезпечує виконання таких основних операцій:

- перевірку пакетів платіжних документів, які підготовлені банком, що експлуатує даний АРМ-3;

- обмін електронними документами з відповідною РРП;

- захист системи від несанкціонованого втручання.

Безпека та конфіденційність банківської інформації в СЕП забезпечується за допомогою багатоступеневого контролю на всіх стадіях розрахунків та багаторівневої системи захисту від несанкціонованого доступу.

Невід'ємною частиною СЕП є програмно-технічні комплекси резервування та поновлення її діяльності, що забезпечують безперебійне функціонування СЕП.

Організаційну структуру СЕП можна подати у вигляді схеми, зображеної на мал 1.

М

ал. 1. Загальна архітектура СЕП.

Джерело [8]

Загальні принципи організації СЕП слідуючі:

- СЕП забезпечує розрахунки між банківськими установами в національній валюті України і в найбільш уживаних іноземних валютах.

- СЕП є системою типу "брутто", тобто кожний розрахунковий документ безпосередньо впливає на стан кореспондентських рахунків учасників СЕП.

- СЕП основана на повністю безпаперовій технології. Основним режимом її роботи є обмін розрахунковими документами в електронному вигляді та службовими повідомленнями.

- Платіжні транзакції у СЕП є безвідкличними, тобто транзакцію, ініційовану відправником розрахункового документу і прийняту до виконання в системі, не може відмінити ні її відправник, ні будь-хто інший.

- Ініціатива проведення транзакцій належить банку, який дебетує власний рахунок. Можливість дебетувати рахунок іншого учасника СЕП надана тільки територіальним управлінням Національного банку відповідно до вимог чинного законодавства України.

- Відсутні пріоритети обробки транзакцій за будь-якими ознаками, крім черговості надходження в систему.

- СЕП обробляє платежі учасників розрахунків у режимі, близькому до режиму реального часу, і відображає їх на технічних рахунках у розрахункових палатах Національного банку та наприкінці банківського дня - на кореспондентських рахунках банківських установ у територіальних управліннях Національного банку.

- Обмеження на суми транзакцій не обумовлені. Технологічно сума кредитової транзакції обмежена поточним значенням залишку на технічному рахунку банку-ініціатора транзакції.

- Обмін розрахунковими документами організований у пакетному режимі, технологічними циклами приймання-передачі, довжина яких варіюється залежно від поточних потреб.

- Ведеться транзитний рахунок для відображення транзакцій, які були ініційовані, але не завершені протягом одного банківського дня. Це дозволяє організувати асинхронну роботу учасників СЕП з урахуванням специфіки можливостей кожного з них (наприклад, нестійкої роботи каналів зв'язку).

При роботі СЕП вживаються слідуючі терміни:

- Банківський регіон - сукупність комерційних банків (філій банків) - учасників СЕП, які мають кореспондентські рахунки в одному територіальному управлінні НБУ або здійснюють розрахунки за консолідованим кореспондентським рахунком, відкритим у цьому управлінні.

- Банківський день у СЕП - позначений календарною датою проміжок часу, протягом якого виконуються технологічні операції, пов'язані з проведенням електронного розрахункового документа через СЕП, за умови, що підсумки розрахунків за цими документами відображаються на кореспондентських рахунках банків у територіальному управлінні НБУ на ту саму дату.

- Банківський електронний документ - електронний розрахунковий документ, службове повідомлення СЕП, довідкове повідомлення інформаційно-пошукової системи Національного банку України (ІПС), інформаційне повідомлення.

- Віртуальний банківський регіон - сукупність комерційних банків та філій банків, які обслуговуються одним програмно-технічним комплексом АРМ-2 СЕП.

- Внутрішньобанківська платіжна система (ВПС) - програмно-технічний комплекс із власними засобами захисту інформації, який експлуатується комерційним банком та його філіями і використовується для здійснення розрахунків між учасниками цієї системи, а також забезпечує взаємодію з СЕП, у тому числі з ІПС. Транспортні потреби системи можуть забезпечуватися системою електронної пошти НБУ(система ЕП), власними чи загального користування засобами телекомунікації тощо.

- Електронні міжбанківські розрахунки - міжбанківські розрахунки із застосуванням електронних засобів приймання, оброблення, передавання та захисту інформації про рух коштів.

- Електронний цифровий підпис (ЕЦП) - сукупність даних, отримана за допомогою криптографічного перетворення вмісту електронного документа, яка дає змогу підтвердити його цілісність та ідентифікувати особу, яка його підписала.

- Електронний розрахунковий документ (міжбанківський електронний розрахунковий документ) - документ на переказ, сформований банком на підставі розрахункових документів банку, клієнтів, документів на переказ готівки, доручень на договірне списання, та представлений у формі електронних даних, що включають відповідні реквізити документа:

- назва документа;

- номер документа;

- дата складання (число, місяць, рік);

- ознака дебет/кредит;

- сума;

- код платника, платник (назва), рахунок платника;

- код банку платника;

- код банку одержувача;

- код одержувача, одержувач (назва), рахунок одержувача;

- призначення платежу;

- ЕЦП;

- ідентифікатор ключа, що використаний для накладення ЕЦП.

- Розрахункова палата комерційного банку - структурний підрозділ банку, що обслуговує філії банку у ВПС та забезпечує взаємодію ВПС із СЕП, у тому числі з ІПС.

- Система автоматизації банку (САБ) - програмне забезпечення, що обслуговує поточну внутрішньобанківську діяльність (бухгалтерський облік, обслуговування рахунків клієнтів тощо).

- Технічний рахунок банківської установи в СЕП - інформація в електронній формі, що зберігається в програмно-технічному комплексі АРМ-2, поновлюється під час оброблення електронних розрахункових документів банківської установи та фактично відображає стан кореспондентського рахунку цієї установи на певний час.

- Учасник СЕП безпосередній (учасник СЕП) - банківська установа, що має технічний рахунок у РП або в ЦРП.

- Учасник СЕП опосередкований - філія комерційного банку, що є учасником ВПС і здійснює міжбанківські розрахунки за консолідованим кореспондентським рахунком комерційного банку (обласної дирекції).

- Файл СЕП - одиниця обміну інформацією між АРМ СЕП. Файли СЕП позначаються однією ідентифікаційною літерою, що відповідає типу файла відповідно до технології роботи СЕП.

У повному обсязі СЕП розпочала роботу з 1 січня 1994 року. На поточний момент система (зокрема її пропускна спроможність, швидкість розрахунків, рівень надійності) повністю задовольняє потреби банківської системи України.

Основні показники роботи СЕП за перше півріччя 2001 року:

1. Загальна кількість оброблених у СЕП початкових платежів становить 58753 тис. шт. на суму 545598 млн. грн., що більше таких же показників за перше півріччя 2000 року відповідно на 22 % та 39 %.

2. Середньодобова завантаженість системи перші 6 місяців 2001 року становить близько 480 тис. початкових платежів.

3. Кількість банківських установ – учасників СЕП за станом на 01.07.2001 року становить 1560 установ.

У цілому СЕП продовжує успішно виконувати покладені на неї функції державної системи міжбанківських розрахунків.