Догоняем америку

| Вид материала | Документы |

- Моя первая поездка в Америку, 45.64kb.

- График авиатуров в Европу, Азию, Латинскую Америку и Австралию осень – зима – весна, 251.73kb.

- -, 2692.22kb.

- Сергей слонимский. «Новое музыкальное творчество только начинается…» Сергей Михайлович,, 167.74kb.

- Сообщение «северная америка», 9.04kb.

- Торгово-промышленная палата россии, 711.5kb.

- Жак Садуль «Сокровище Алхимиков», 4062.38kb.

- Председатель Комитета "Гражданское содействие", 339.53kb.

- Авраам Линкольн, великий человек, сохранивший союз, 6.23kb.

- Реферат на тему баскетбол, 164.2kb.

ДОГОНЯЕМ АМЕРИКУ

Российский рынок майонеза

Исследования Межрегионального маркетингового центра «Мордовия-Москва» и фирмы «Экспертцентр»

Если бы майонез не изобрели в ХVIII веке, его обязательно выдумали бы современные гурманы. Правда, вряд ли, лакомство титулованных особ смогло бы получить широкое распространение, ведь ингредиенты, изначально входившие в его состав – натуральное оливковое масло, желток и сок лимона, – слишком дороги для кошельков массового потребителя. В наш прагматичный век востребованы более простые соусы, в которых порой не то что молока или яичного порошка, но даже натурального растительного масла не встретишь. Хуже всего то, что подобные «кисели» часто продаются в упаковке известных производителей. Так, примерно в 800 тысяч рублей ОАО «Новосибирский жировой комбинат» (НЖК) оценило ущерб, нанесенный ему в результате деятельности подпольного цеха по изготовлению майонеза, фасовавшегося в банки с логотипом этой компании. В результате новосибирскому производителю пришлось изменить внешний вид упаковки.

Интересно, что правоохранительные органы обвинили фальсификаторов не в выпуске некачественной продукции, а в незаконном использовании чужого знака. Оказывается, в России не запрещено называть майонезом многообразные мучно-масляные желе. Это англичане различают три разновидности соусов, в зависимости от степени жирности и особенностей вкуса: салатную приправу, сырную приправу и майонез. У приправ степень жирности составляет 40%, у майонеза – 70%. По немецкой классификации, соусы бывают двух видов: эмульгированный соус, с содержанием масла менее 75%, и майонез, в котором содержание масла превышает 75%.

У нас в стране соус называется майонезом вне зависимости от степени жирности. Российские специалисты подразделяют их на три категории: высококалорийные, в которых жирность превышает 45%, среднекалорийные – жирность составляет 40-45% – и низкокалорийные с жирностью менее 40%. Покупатель может ориентироваться по цифрам, указанным на этикетке, – процент жирности обязательно должен быть представлен на упаковках с отечественным майонезом.

Стоит отметить, что собственно жирность в большей степени свидетельствует о том, насколько долго продукт сохранит свои качества. Основными причинами снижения стойкости при хранении майонеза являются повышенное содержание водной фазы в продукте, а также внесение посторонней микрофлоры вместе с сырьем и с поверхности оборудования.

В последнее десятилетие производство майонеза в России активно развивается: появилось большое количество предприятий, оснащенных современным оборудованием, значительно расширился ассортимент сырья, необходимого для выпуска майонезной продукции различной калорийности и назначения. Потребность производителей в широком ассортименте сырья существовала и раньше, однако возможности отечественной промышленности были ограничены. Проблема заключалась в том, что было достаточно трудно получать устойчивые майонезные эмульсии при снижении в рецептурах массовой доли жира или яичного порошка. На российском рынке практически отсутствовали отечественные стабилизирующие компоненты. В настоящее время ситуация изменилась – предприятия-производители майонезной продукции имеют большой выбор различных белковых компонентов растительного и животного происхождения, стабилизирующих систем, ароматизаторов и других вкусовых добавок.

Развитие рынка майонезов, которое наблюдается в последние годы, говорит о том, что в России сложились благоприятные условия для успешного функционирования этого рынка. Одной из важнейших причин роста объемов майонезного производства является приверженность потребителей именно этому продукту.

По данным различных исследователей, на начало 2004 года российский рынок майонеза занимает второе по величине место после США – на его долю приходится 14% мирового рынка. Потребление этой продукции в России на душу населения составляет 2,6 кг в год. Российские производители занимают на розничном рынке майонеза 93% в натуральном выражении и 89% в стоимостном. В России наблюдается постепенный, но стабильный рост производства майонеза. Так, по данным Госкомстата РФ, в июне 2004 года в нашей стране было произведено 41,4 тысячи тонн данной продукции, что на 17% превышает уровень производства предыдущего месяца и на 21% – показатель за июнь 2003 года. Всего с января по июнь текущего года в России было произведено 210,31 тысячи тонн майонеза, что на 25,21 тысячи тонн – или 14% – больше, чем в 2003 году.

Очевидно, что майонез является продуктом, привлекательным как для потребителей, так и для производителей. Об этом также свидетельствует рост розничных продаж этого продукта в России. Как показывает анализ состояния потребительского рынка, продажи майонеза осуществляются в трех ценовых сегментах: нижнем – розничная цена до 10 рублей за стандартную 250-граммовую упаковку; среднем – розничная цена от 10 до 15 рублей и высшем – розничная цена более 15 рублей. Удельный вес каждого из сегментов в общем объеме продаж отражен на рисунке 1.

Если до экономического кризиса 1998 года рынок пестрил марками импортных майонезов, имевших различное качество и продававшихся по различной, преимущественно низкой, цене, то после кризиса произошла своеобразная «селекция» этого ассортимента. В результате на рынке остались только хорошо зарекомендовавшие себя марки тех иностранных компаний, которые имели долгосрочные планы по отношению к российскому рынку. Сегодня под этими брэндами выпускается продукция дорогого целевого сегмента, доступная не каждому россиянину. Речь идет о таких брэндах, как Calve, Delmi (ООО «Юнилевер СНГ»), Hellmann’s (Си-Пи-Си Фудз, также с 2003 года присоединенный к ООО «Юнилевер СНГ»), Hamker (Hamker, Германия), Maggi (Nestle, Швейцария).

В то же время практика зарубежных компаний поставлять генетически модифицированные продукты в развивающиеся страны – к сожалению, Россию негласно до сих пор к ним причисляют, – заставляет состоятельных покупателей лишний раз задуматься над тем, стоит ли приобретать продукцию, выпускаемую под тем или иным известным брэндом. Так, недавно СМИ опубликовали данные о том, что поставляемые в Россию майонезы Hellmann’s Real Mayonnaise и Hellmann’s Light Mayonnaise содержат генетически модифицированное сырье.

В числе одного из крупнейших игроков российского майонезного рынка необходимо назвать группу компаний «НМЖК» (Нижегородский масложировой комбинат). Общая доля НМЖК в производстве майонеза в России в 2004 году, по данным самого предприятия, составила 24,9%. При этом в первом полугодии 2004 года объем выпущенной продукции увеличился на 22%, по сравнению с аналогичным периодом прошлого года (рис. 2).

В ряду лидеров майонезного рынка можно также выделить созданную в 1998 году группу саратовских компаний «Букет», которая 13 июля 2004 года официально зарегистрировала холдинг «Солнечные продукты». В холдинг вошли все предприятия масложирового направления группы: саратовские ОАО «Жировой комбинат», ЗАО «Янтарное» и ЗАО «Элеваторхолдинг», а также ОАО «Самойловский КХП», ОАО «Новосибирский жировой комбинат», ОАО «МЖК «Армавирский» (г. Армавир, Краснодарского края), ОАО «Хлебная база N68» (Кущевский элеватор – станица Кущево, Краснодарский край). Практически одновременно новый холдинг объявил о проведении агрессивной маркетинговой стратегии, которая заключается в переходе от производства качественной продукции регионального значения к созданию и продвижению национальных торговых марок. Сейчас несколько предприятий «Солнечных продуктов» выпускают фирменные майонезы: «Букет», «Здравье», «Домашний праздник», «Чудесница».

По итогам первого полугодия 2004 года группе принадлежит 11,1% рынка майонеза. Вместе с тем холдинг планирует в 2005 году удвоить объемы продаж майонеза.

Другой крупный российский производитель – группа «РусАгро» до недавнего времени не занималась выпуском фасованной масложировой продукции – растительного масла, майонеза и маргарина. Однако после приобретения одного из крупнейших российских производителей майонеза – ОАО «Жировой комбинат» (Екатеринбург) – «Рус Агро» планирует к 2005 году занять 20% этого рынка и вывести на национальный уровень марку майонеза «Марио», выпускаемого ОАО «МЖК «Краснодарский», который также входит в группу компаний.

Группа «РусАгро» объединяет 14 перерабатывающих предприятий. В масложировом сегменте группе принадлежат МЖК «Краснодарский» и ОАО «Аннинский МЭЗ» (Воронежская область), в управлении находится ЗАО «Кропоткинский МЭЗ» (Краснодарский край).

На российском рынке также заметны следующие игроки: ОАО «Московский жировой комбинат» (ТМ «Провансаль»), производящий 12,5% всего российского майонеза; ГК «Эфко» (ТМ «Слобода») – ей принадлежит 12% этого рынка; ПГ «Петросоюз», Санкт-Петербург (ТМ «Моя семья», «Мечта хозяйки») – ее доля составляет 10,5%, а также ООО «Юнилевер СНГ» (ТМ Calve) и ООО «Балтимор-Холдинг», Санкт-Петербург (ТМ «Краснодарье») – они занимают, соответственно, 7 и 4,5% майонезного рынка.

В настоящее время на российском майонезном рынке лидирует торговая марка Calve*. За ней следуют низкокалорийные майонезы «Моя семья» и «Ряба» (НМЖК), доли рынка которых составляют от 2 до 3%., а такие брэнды, как «Альтеро» («Эфко»/Alderon do Oleo), Delmi и «Мечта хозяйки», имеют невысокие рыночные показатели – 1% и ниже.

Согласно опубликованным в июне этого года последним данным компании «Комкон», наблюдается устойчивый рост знания и потребления майонеза «Ряба». Так, по России в целом знают этот брэнд 31,7% опрошенных, а потребляют – 12,9%. Больше всего майонез «Ряба» любят в Волго-Вятском регионе – уровень знания здесь составляет 59,2%, а уровень потребления – 35,9%, в Северо-Западном регионе, где уровень знания составляет 50,5%, а уровень потребления – 35,3%, и в Центральном регионе – 48,7 и 29,7% соответственно.

В результате опроса, проведенного в июне 2004 года маркетинговым центром «Мордовия-Москва» и фирмой «Экспертцентр» в г. Саранске, выяснилось, что здесь майонез «Ряба» знают 32% опрошенных. «Провансаль» различных производителей назвали 24% респондентов, «Заправский» (НМЖК) – 11%. Меньшей популярностью в Саранске пользуются брэнды «Оливковый» различных производителей и «Балтимор», каждый из которых отметили по 7% потребителей, а также «Мечта хозяйки» – его назвали 6% горожан, «Букет» и Calve – 5 и 4% соответственно.

Следует отметить, что на рынках многих российских городов более половины продаж составляет продукция местных производителей, которая успешно конкурирует с товарами крупнейших национальных предприятий. Например, в Иваново наиболее известной маркой майонеза является «Город невест» (ЗАО «Ивановский масложировой комбинат»); в Курске – ТМ «Добавкин» (ООО «Курская масложировая компания»); в Новосибирске – ТМ «Престол» (ООО «Сибирская трапеза») и «Домашний праздник» (ОАО Новосибирский жировой комбинат); в Тольятти – ТМ «Юса» (ООО «Юса»); в Челябинске – ТМ «Уральский» и «Экстра» (ЗАО «Челябинский масложировой комбинат»), ТМ «Настоящий» (ЗАО «Челябинский майонезный завод»).

Любопытная ситуация складывается на майонезном рынке Нижнего Новгорода. В столице Приволжского федерального округа в середине августа 2004 года авторы этой статьи смогли найти только майонез, выпускаемый ГК «НМЖК». Даже в провинциальном городе Арзамас Нижегородской области на начало нынешней осени НМЖК практически полностью монополизировал рынок.

Однако всего в 300 километрах от Нижнего Новгорода, в г. Саранске, под определение «нижегородский» уже подпадают майонезы от четырех производителей: НМЖК (все марки), ООО «КОК-НН» (ТМ «Столовый низкокалорийный»), ЗАО «Памакс-НН» (ТМ «Столовый») и ООО «Нижегородские продукты» (ТМ «Гвин@пин»). Причем нельзя сказать, что продукция «младших» нижегородских производителей не востребована. Как показал проведенный авторами в августе этого года опрос жителей г. Саранска, 46 человек из 85 опрошенных – 54% – считают, что в Нижнем Новгороде один и тот же производитель выпускает майонез под различными марками. Для 13 человек – 15% – производитель вообще не имеет значения, так как они выбирают майонез, ориентируясь прежде всего на цену.

Как правило, покупатели достаточно консервативны при выборе майонеза, о чем свидетельствует тот факт, что в большинстве случаев при чтении информации, размещенной на упаковке, они обращают основное внимание на срок годности. Большинство потребителей имеют устоявшийся эталон качества майонеза. Так, например, массовая приверженность к традиционному вкусу майонеза, которую демонстрируют жители Нижнего Новгорода, делает алгоритм выбора марки сокращенным: большинство покупателей реагируют на знакомое название и объем упаковки, что гарантирует им привычный состав и вкус продукта.

Согласно прошлогодним данным, опубликованным маркетинговым агентством «Медиа Навигатор», предпочтения жителей Нижнего Новгорода по маркам распределяются в соответствии с материальным положением покупателей. Три основные марки НМЖК ориентированы на разные по материальному положению группы населения: «Ряба» – на самых обеспеченных потребителей, «Провансаль» – на так называемый средний класс, «Заправский» низкокалорийный майонез – на менее состоятельного покупателя. С ростом материального положения покупателей их потребительские предпочтения смещаются от традиционного майонеза «Провансаль» к более дорогим маркам – таким, как, например, «Ряба». Малообеспеченные категории граждан чаще выбирают более дешевый низкокалорийный майонез. И несмотря на доминирующее положение НМЖК в его родном городе, да и в близлежащем Саранске, мелкие производители майонеза, такие как нижегородский ООО «КОК-НН», ЗАО «Примак НН» и ООО «Нижегородские продукты», также чувствуют себя уверенно на этом рынке.

Анализ фактической ситуации на российском майонезном рынке показывает, что формирование ассортимента данной продукции проводится по двум направлениям: снижение содержания жировой фазы и использование различных вкусо-ароматических добавок.

Обычно покупателями майонеза являются женщины 25-50 лет, так как именно они наиболее часто совершают покупки продуктов питания. Причем, согласно опросу жителей Саранска, майонез пользуется наибольшей популярностью у молодых семей, семей с детьми и семей с более высокими доходами. Покупатели старше 55 лет озабочены проблемами здорового питания, часто придерживаются различных диет, и поэтому закупки этого вида продукции с их стороны более ограничены.

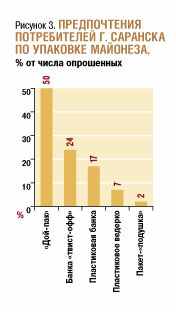

Самой популярной упаковкой майонеза для жителей Саранска является «Дой-пак» – устойчивый пакет – его предпочитают 50% опрошенных (рис. 3). На втором месте по популярности находится майонез в банках с закручивающейся крышкой «твист-офф».

Практически все респонденты имеют собственные требования к вкусу майонеза, при этом половина опрошенных предпочитают майонез без добавок. В числе наиболее популярных добавок были упомянуты зелень и сыр – их отметили около 20% респондентов. Примерно столько же потребителей предпочитают оливковый майонез. Возможно, одной из причин столько низкой его популярности является тот факт, что доля натурального оливкового масла в этих продуктах в лучшем случае составляет не более 5%. Схожие данные были опубликованы в 2004 году консалтинговым агентством Market Advice: 53% россиян покупают майонез без добавок, 35% – выбирают оливковый, 13% респондентов предпочитают в качестве добавки укроп, 10% – паприку, по 8% – чеснок и грибы. Такие добавки к майонезу, как хрен и лимон, назвали по 4% потребителей.

Примерно каждый пятый покупатель в Саранске не имеет ярко выраженных предпочтений по жирности майонеза. Большинство потребителей предпочитают классический майонез 67% жирности. Менее всего востребован низкокалорийный майонез, жирность которого составляет менее 40%. Замечено, что женщины потребляют такой майонез несколько чаще, чем мужчины – в соотношении примерно 5:4.

Российские эксперты считают, что в 2004 году на внутреннем масложировом рынке продолжится появившаяся в прошлом году тенденция – концентрация капиталов и производственных мощностей в руках нескольких крупных игроков. Одним из альтернативных вариантов развития рынка является продажа российских масложировых брэндов зарубежным компаниям.

Реструктуризация российского масложирового рынка началась в начале 1990-х годов, когда на нем появились новые игроки, создавшие свои собственные брэнды и активно развивающие дистрибьюторскую сеть. В ряду таких компаний можно упомянуть «Эфко», «Петросоюз», «Балтимор-Холдинг» и «Юнилевер СНГ». Очевидным преимуществом данных предприятий стало наличие нового производственного оборудования, в то время как остальные участники рынка работали на устаревшем и ориентировались в основном на местные рынки.

Процесс укрупнения, поглощения и слияния масложировых предприятий России будет продолжаться еще в течение 1-2 лет и уже к концу 2006 года «независимых» предприятий-переработчиков не останется. По всей видимости, одной из основных причин такой тенденции, станет, невозможность предприятий работать по старой – толинговой** – схеме, когда предприятия предпочитают получать прибыль от переработки. Сегодня все более актуальными становятся не вопросы владения предприятием, а проблемы его загрузки сырьем и создания собственных сырьевых баз.

Тем не менее прибыльность компаний, работающих в верхнем ценовом сегменте рынка и производящих известные марки майонеза, гораздо выше, чем обороты новых холдингов, скупающих старые предприятия и производственные мощности. Специалисты считают, что такая «гигантомания» не может быть сверхприбыльной в связи со сложностью управления столь крупными компаниями. Также важную роль в данном случае играет популярность производимого масложирового брэнда. Например, доходность таких компаний, как «Петросоюз» или «Эфко», составляет 30-35%, в то время как в нижегородских или саратовских группах этот показатель равен 10-15%.

Маркетинговые мероприятия дают производителям возможность увеличить свою долю на рынке, однако реализация этой возможности напрямую зависит от производственных мощностей предприятия. Поэтому параллельно с проведением маркетинговых мероприятий компании должны задумываются о расширении производства.

Майонеза в России скоро будет еще больше и на любой вкус, правда, качественный продукт будут производить всего несколько крупных предприятий. Весьма вероятно, что они полюбовно разделят российский рынок на зоны влияния и установят в них приемлемые для них цены. В то же время единичные сохранившиеся локальные производства майонеза будут обслуживать только крайне ограниченную территорию своих регионов.

* Данные опубликованы в журнале «Партнерство-С» № 4, май 2003 года.