|

< Предыдущая |

Оглавление |

Следующая > |

|---|

Предисловие

Учебное пособие "Внутренний аудит" подготовлено в соответствии с требованиями Федеральных государственных образовательных стандартов высшего профессионального образования 08.01.09.65 - "Бухгалтерский учет, анализ и аудит" и магистерских программ "Бухгалтерский учет, анализ, аудит", "Внутренний контроль и аудит" и др.

Учебное пособие включает II тем. в которых последовательно раскрываются методология и организация внутреннего аудита, особенности организации службы внутреннего аудита и его информационно-аналитическое обеспечение, процедуры и методы внутреннего аудита, организация и методика внутреннего аудита бизнес-процессов, документация внутреннего аудита.

Поскольку профессиональная деятельность внутреннего аудитора (ревизора, бухгалтера-контролера) не ограничивается традиционными границами осуществления внутреннего аудита, то в учебном пособии помимо вопросов программы курса "Внутренний аудит" рассматриваются и некоторые другие вопросы профессиональной деятельности специалистов служб внутреннего аудита, которые расширяют представление студентов, бакалавров и магистрантов об особенностях проведения внутреннего аудита. В частности, в главе 7 раскрываются вопросы организации внутреннего аудита в разрезе сегментов деятельности. Содержание главы II направлено па рассмотрение вопросов коррупции в аудиторской деятельности. Вопросы взаимодействия внешнего и внутреннего аудита раскрываются в главе 10.

Студент-магистр должен быть готов к видам деятельности, требующей углубленной функциональной и профессиональной подготовки по направлению "Экономика", углубленной специализации по программе "Внутренний контроль и аудит", владеть навыками научно-исследовательской работы.

Содержание учебного пособия строится исходя из того, что компетенции магистранта в области контрольной деятельности охватывают:

o наличие системных профессиональных знаний;

o способность и готовность к разумному риску, креативность и предприимчивость, умение работать самостоятельно, готовность к работе в команде и в высококонкурентной среде;

o способность к практическому мышлению;

владеть наемками:

o экономического и информационного обоснования концепции внутреннего аудита хозяйствующего субъекта;

o применения принципов и требований внутреннего аудита в экспертно-аналитической деятельности и выполнения исследований с использованием современных походов и методов, информационных технологий и программных продуктов;

o использования различного инструментария для раскрытия экономических преступлений, фактов мошенничества, признаков преднамеренного и фиктивного банкротства и других негативных экономических ситуаций в деятельности организации;

o организации процесса проведения внутреннего аудита в соответствии с требованиями нормативного законодательства;

o применения различных видов опенок подтверждения стоимости основных элементов бухгалтерской (финансовой) отчетности;

o составления прогноза деятельности организации на основе результатов внутреннего аудита и экономического анализа.

Надеемся, что издаваемое учебное пособие "Внутренний аудит" будет востребовано как студентами и магистрантами, изучающими данную дисциплину, гак и преподавателями и специалистами в области аудиторской деятельности.

1. Внутренний аудит как форма финансового контроля

1.1. Внутренний аудит в системе финансового контроля

Представления о сущности и предмете внутреннего аудита менялись по мере его развития.

Еще в XVI в. в Великобритании существовал порядок проведения детальной проверки расчетов управляющих финансами крупных поместий. В летописях того времени имеются свидетельства о том, что аудитор, являясь членом так называемого совета управляющих крупного поместья, осуществлял соответствующие проверки доходной и расходной частей управляющего финансами. По результатам проверки аудитор отчитывайся перед советом и владельцем поместья. Цель такого аудита заключалась не только в проверке качества счетов поместья, но и в обеспечении подотчетности должностных лиц в отношении вверенных им средств. Такой подход к внутреннему аудиту просуществовал до конца XVII в.

Несмотря на бурное экономическое развитие государств, роет населения городов, появление крупных заводов и фабрик, расширение торговли, лишь в конце XIX в. профессия внутреннего аудитора стала считаться одной из важнейших. Это связано также с возникновением и развитием страховых компаний, банков, акционерных обществ и строительством железных дорог. Именно железнодорожная отрасль стала одной из первых, которая на рубеже XVIII-XIX вв. впервые создала службу внутренних разъездных аудиторов.

В США внутренние разъездные аудиторы, посещая подразделения железнодорожных компаний, осуществляли оценку меры ответственности управленческого аппарата этих организаций за вверенное им имущество и формируемую отчетность.

Аналогичные службы позднее были созданы в странах Западной Европы и Японии.

Во многих странах в этот же период утверждается целый ряд законодательных актов, повышающих значимость как внешнего, так и внутреннего аудита. В качестве примера можно привести Германию, где было принято дополнение к закону об акционерных обществах. Нормами данного дополнения наблюдательным советам обществ вменялось осуществлять проверку финансовой отчетности и о результатах докладывать на собраниях акционеров.

Экономический кризис 1929-1933 гг. привел к пересмотру отношений к аудиту и очередному этапу его развития. Резко возрастают требования к качеству проведения аудита, проводятся научные исследования в области аудиторских процедур, создаются профессиональные организации аудиторов. Так, в 1939 г. создастся Американский институт бухгалтеров-экспертов (ныне Американский институт дипломированных присяжных бухгалтеров), который занимается научными исследованиями в области внутреннего контроля. Решаемые проблемы позволили обеспечить полноту и достоверность регистрации, классификации и обобщения учетной информации любого акционерного общества.

Внутренний аудит в Западной Европе зародился в начале XX в., однако дальнейшее развитие получил после Второй мировой войны в ответ на возросшие объемы деятельности и децентрализации компаний. В 1941 г. в США был создан Институт внутренних аудиторов, представляющий собой профессиональную ассоциацию и ставящий своей целью развитие и популяризацию профессии внутреннего аудитора и выработку стандартов профессиональной деятельности. В настоящее время - это международная профессиональная ассоциация внутренних аудиторов со своими отделениями и филиалами более чем в 150 странах мира, в том числе и в России.

Сегодня институт внутренних аудиторов объединяет около 73 тыс. членов и представлен в 120 странах, а всего в мире насчитывается порядка одного миллиона людей, в той или ином степени занимающихся внутренним аудитом.

Внутренний аудит в России является частью системы внутреннего контроля и представляет собой совокупность взаимосвязанных действующих элементов (цель, предмет, объект, субъект, механизм), позволяющих объективно оценить эффективность и результативность фактов хозяйственной деятельности, достоверность учетной информации и бухгалтерской отчетности, их соответствие законодательству РФ и внутренним документам организации.

Внутренний аудит может быть реализован только в системе внутреннего контроля путем взаимодействия всех его элементов.

Понятие внутреннего контроля не ново, оно появилось еще в начале XVIII в. и со временем получило дальнейшее развитие. Как система контроля деятельности организации это понятие сформировалось к началу XX в. в виде совокупности трех элементов; разделения полномочий, ротации персонала, использования и анализа учетных записей.

На следующем этапе своего развития функции внутреннего контроля значительно расширились, преобразовались в организацию и координирование действий, направленных на обеспечение сохранности активов и исполнение обязательств, проверку надежности учетной информации, повышение эффективности осуществляемых операций, следование предписанной учетной политике и процедурам. Новые функции внутреннего контроля вывели его за рамки круга вопросов, относящихся к бухгалтерскому учету. Развиваясь и расширяя сферу своего приложения, внутренний контроль к концу XX в. становится инструментом контроля за рисками, где его функции переплетаются с функцией управления рисками - риск-менеджментом.

Определение внутреннего контроля с позиции его бухгалтерского понимания звучит следующим образом: внутренний контрой" представляет собой структуру, политику, правила, процедуры по обеспечению сохранности активов и обязательств организации и надежности бухгалтерских записей, что даст достаточную уверенность в том, что:

o транзакции должным образом авторизованы;

o факты хозяйственной деятельности своевременно и точно отражаются в финансовой отчетности в соответствии со стандартами бухгалтерского учета;

o доступ к активам организации осуществляется на основании соответствующей авторизации;

o фактическое наличие активов и обязательств периодически сверяется с бухгалтерскими записями.

Следует сказать, что внутренний контроль полезен только в том случае, если он направлен на достижение конкретных целей. Существует пять основных целей внутреннего контроля:

o надежность и политика информации;

o соответствие внутреннего контроля политике, планам, процедурам, законодательству;

o обеспечение сохранности активов и обязательств;

o рациональное и эффективное использование всех видов ресурсов;

o достижение структурными подразделениями организации поставленных целей и задач.

Место внутреннего аудита в системе внутреннего контроля раскрывается через его концепцию.

Концепция внутреннего контроля включает в себя несколько составляющих:

o внутренний контроль - это внутренняя среда организации, элементами которой являются этические нормы, стиль управления, процесс принятия решений, делегирование полномочий и принятие ответственности, политика в отношении персонала, компетентность и профессионализм сотрудников, отношение руководства организации к внутреннему контролю;

o внутренний контроль - это определение, анализ и управление рисками;

o внутренний контроль - это повседневное его осуществление в области бухгалтерского учета, разделения полномочий, прав доступа к активам организации, мониторинг;

o внутренний контроль - это разработка системы санкционированного доступа к информации;

o внутренний контроль - это мониторинг самой системы внутреннего контроля, необходимый для определения его эффективности.

Определение места внутреннего аудита в системе внутрихозяйственного (внутреннего) контроля показывает, что, несмотря на его общность с другими формами, он является самостоятельным явлением. Его отличительными признаками являются:

o обеспечение предварительного, текущего и последующего форм контроля;

o реализация контрольных функций управленческого аппарата;

o обслуживание интересов высшего звена управления и др. Роль и значение внутреннего аудита в современных условиях функционирования хозяйствующих субъектов различны для конкретных заинтересованных групп пользователей конечной информации, например годовой финансовой отчетности, и могут определяться в зависимости от их интересов.

Так, роль службы внутреннего аудита для хозяйствующего субъекта в целом заключается в следующем;

o уменьшение потерь финансовых, трудовых и материальных ресурсов;

o обеспечение сохранности собственности учредителей, акционеров;

o предупреждение краж и присвоения имущества;

o выявление резервов улучшения обычной и прочей деятельности;

o сокращение сверхнормативных запасов;

o рациональное и экономное использование всех активов организации;

o повышение деловой, финансовой и инвестиционной привлекательности хозяйствующего субъекта;

o возможное снижение финансовых санкций и штрафов со стороны налоговых органов или контрагентов;

o определение финансового и имущественного состояния организации в любой момент времени и др.

Если пользователем итоговой учетной информации является топ-менеджмент, то роль отдела внутреннего аудита заключается:

o в возможности наилучшим образом реализовать функции управления хозяйствующим субъектом. В данном случае внутренний аудит является инструментом обратной связи для администрации (наблюдательного совета, совета директоров);

o в возможности получения консультаций по вопросам, входящим в компетенцию службы внутреннего аудита;

o в выявлении слабых мест в производстве и своевременном их исправлении;

o в возможности эффективного контроля с наименьшими затратами дочерних обществ, представительств и других подразделений, входящих в организационную структуру, и др.

Роль внутреннего аудита для группы прочих пользователей учетной итоговой информации несколько меняется и заключается:

o в возможности получения информации в том виде, который им доступен для понимания и требует минимальных затрат;

o в возможности уменьшения предпринимательского риска;

o в возможности уменьшения аудиторского риска;

o в возможности сближения объектов внутреннего аудита с теми пользователями, которые заинтересованы в информации, получаемой с помощью данного аудита. Это может быть информация как о текущем, так и перспективном (прогнозном) положении хозяйствующего субъекта.

Отдельные авторы рассматривают роль внутреннего аудита и с точки зрения государства и народно-хозяйственной эффективности.

Так, интересы государства определяются:

o увеличением в бюджеты разных уровней поступлений налогов, сборов и приравненных к ним платежей:

o снижением вероятности банкротств хозяйствующих субъектов;

o повышением эффективности действующих организаций;

o устранением нежелательных экономических явлений, таких как неплатежи, мошенничество, уклонение от уплаты дебиторской задолженности, лжекредитование и др.;

o формированием и развитием внутреннего аудита как формы контроля качества информации.

Если рассматривать внутренний аудит с точки зрения народнохозяйственной эффективности, то его роль может заключаться;

o в повышении эффективности работы отдельных организаций, что повлечет за собой рост экономики России в целом;

o в усилении инвестиционной активности как внутри страны, так и за ее пределами;

o в повышении общей стабильности экономической ситуации в стране;

o в реализации стратегического планирования российской экономики в целом.

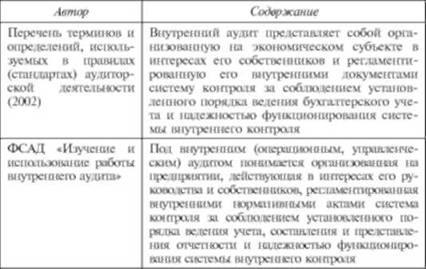

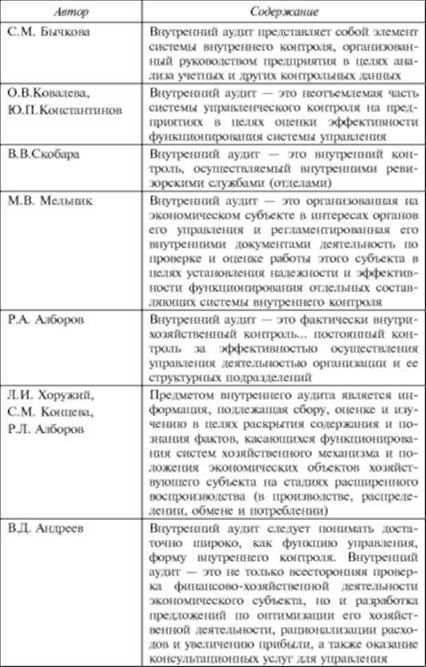

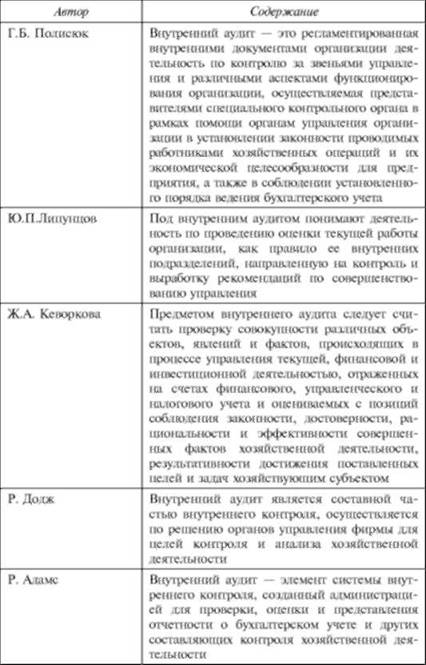

Обзор экономической литературы позволил выделить несколько определений, отражающих сущность, значение и роль внутреннего аудита (табл. 1.1).

Таблица 1.1. Роль и значение внутреннего аудита

|

< Предыдущая |

Оглавление |

Следующая > |

|---|