|

< Предыдущая |

Оглавление |

Следующая > |

|---|

7.4. Влияние инвестиций на стоимость предприятия (бизнеса)

Основой для определения влияния инвестиций на возрастание стоимости бизнеса действующего предприятия являются методические подходы к определению стоимости бизнеса, которые достаточно полно описаны в экономической литературе.

Механизм влияния инвестиций на возрастание стоимости бизнеса в общем плане показан на рис. 7.4.

Рис. 7.4. Механизм влияния инвестиций на возрастание стоимости предприятия (бизнеса)

Из этого рисунка следует, что возрастание стоимости бизнеса от инвестиций, в зависимости от применяемого методического подхода при оценке стоимости бизнеса, происходит за счет прироста чистых активов (при затратном подходе), прироста чистого годового дохода (при доходном подходе) и возрастания стоимости акций (при сравнительном подходе).

Таким образом, для того чтобы определить, как повлияли инвестиции на стоимость бизнеса действующего предприятия, необходимо найти прирост стоимости предприятия за счет инвестиций по формуле

где dд, dcp, d3 - весовое значение каждого методического подхода при оценке прироста бизнеса (соответственно доходного, сравнительного и затратного), доли единиц; ΔСд, ΔСср, ΔС3 - прирост стоимости бизнеса за счет инвестиций при использовании соответственно доходного, сравнительного и затратного подходов.

Прирост стоимости бизнеса можно определить и по выражению

где Спр1, Спр0 - стоимость бизнеса соответственно после и до вложения инвестиций.

Инвестиции влияют на стоимость бизнеса, прежде всего, через внедрение новой техники и технологии, что, в свою очередь, влияет на качество продукции, имидж предприятия, объем реализованной продукции, а следовательно, и на конечные финансовые результаты предприятия и стоимость бизнеса.

Различают следующие методические подходы к оценке стоимости бизнеса: доходный, затратный и сравнительный.

При доходном подходе используют два метода: прямой капитализации и дисконтированного денежного потока.

Метод прямой капитализации для оценки стоимости бизнеса применяется, когда чистый доход от функционирования оцениваемого предприятия прогнозируется стабильным в будущем периоде. Предполагается, что капитализируя этот стабильный чистый доход по общей ставке капитализации, мы получим рыночную стоимость оцениваемого предприятия.

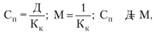

При этом используют следующие формулы:

где Сп - стоимость предприятия (бизнеса); М - мультипликатор; Д - ежегодный чистый доход; Кк - коэффициент капитализации.

При использовании доходного подхода прежде всего необходимо знать, как изменится годовой чистый доход предприятия после вложения инвестиций. Для этого, на наш взгляд, в качестве годового чистого дохода следует использовать чистую прибыль плюс амортизационные отчисления. В этом случае прирост годового чистого дохода за счет вложения инвестиций можно определить по формуле

где П1, П0 - годовая чистая прибыль после и до вложения инвестиций; A1, А0 - годовая величина амортизационных отчислений после и до вложения инвестиции.

Если прирост чистого дохода по годам постоянен, то прирост стоимости бизнеса за счет инвестиций можно рассчитать на основе метода капитализации из выражения

где Кк - коэффициент капитализации.

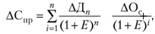

В случае применения метода дисконтированного денежного потока прирост стоимости бизнеса можно вычислить по следующей формуле:

где ΔДп - прирост денежного потока за каждый год прогнозного периода; Е - ставка дисконтирования; n - количество лет прогнозного периода; ΔОс - прирост стоимости бизнеса в постпрогнозном периоде без учета дисконтирования; i - последний год прогнозного периода.

Прирост стоимости бизнеса в постпрогнозном периоде без учета дисконтирования

где ΔД1 - прирост денежного потока, который может быть получен в первый год постпрогнозного периода; g - ожидаемые темпы прироста денежного потока в постпрогнозном периоде.

На наш взгляд, в качестве денежного потока может быть использован как денежный поток для всего инвестированного капитала, так и денежный поток для собственного капитала.

В зависимости от модели денежного потока необходимо использовать и соответствующую ставку дисконта.

При использовании затратного подхода определение прироста стоимости бизнеса за счет инвестиций имеет свои особенности, вытекающие из этого подхода.

При затратном подходе стоимость бизнеса определяется на основе чистых активов предприятия:

где А - активы предприятия; О - обязательства предприятия.

В связи с этим прирост чистых активов за счет инвестиций при использовании затратного подхода можно определить на основе изменения чистых активов предприятия до и после инвестиций:

где ΔΑч1, ΔΑ,ч0 - чистые активы предприятия после и до вложения инвестиций.

Необходимо отметить, что реальные и портфельные инвестиции по-разному влияют на величину чистых активов предприятия.

Важнейшей основой для прироста внеоборотных активов предприятия (основных средств и нематериальных активов) являются реальные инвестиции, поэтому прирост чистых активов за их счет можно определить следующим образом:

где ΔОС - прирост стоимости основных средств за счет капитальных вложений; ΔΗΜΑ - прирост нематериальных активов за счет реальных инвестиции; ΔВос - стоимость выбытия основных средств.

Реальные инвестиции могут быть направлены и на прирост материальных запасов. В этом случае чистые активы возрастут на величину прироста материальных запасов.

Как известно, инвестиционный портфель предприятия может состоять как из реальных, так и из портфельных инвестиций.

Портфельные инвестиции также влияют на величину чистых активов за счет дополнительно приобретенных ценных бумаг (акций, облигаций и др.).

Определение прироста стоимости бизнеса за счет инвестиций при использовании сравнительного подхода возможно по формуле

где P1, Р0 - рыночная стоимость акций предприятия после и до вложения инвестиций.

Логика такого подхода правомерна в связи с тем, что вложение инвестиций в развитие действующего предприятия приводит к улучшению финансового состояния, повышению имиджа, а следовательно, и к возрастанию рыночной стоимости его акций.

Предлагаемые методические аспекты определения влияния инвестиций на прирост стоимости предприятия (бизнеса) не претендуют на бесспорность, так как возможны и другие подходы.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|