|

< Предыдущая |

Оглавление |

Следующая > |

|---|

17.2. Сущность и экономические функции налогов. Эффект Лаффера

Одна из основных задач государства - стабилизировать экономику, обеспечивая наилучшие условия для хозяйственного развития. Но для ее выполнения и для поддержания своих политических функций государству нужны определенные ресурсы. Собственных источников у государства не так много, гак как собственных предприятий, которые приносили бы доходы для покрытия таких нужд, явно недостаточно. Расширение их количества в рыночной экономике считается исключительной мерой. Поэтому государство для финансирования своих расходов прибегает к налогам, которыми облагаются как предприятия (фирмы), так и граждане.

Налоги - это обязательные платежи государству и его институтам со стороны хозяйствующих субъектов и граждан. Они выплачиваются по ставкам, установленным в законодательном порядке. Налоги взимаются государством на основе объективно принадлежащему ему права принуждения.

Простейшая классификация налогов, построенная по критерию способа их получения, выделяет два вида: прямые и косвенные. Прямые налоги непосредственно изымаются у владельцев доходов в пользу государства. Факт изъятия очевиден для окружающих и для самого плательщика. Косвенные налоги включаются в цену. Покупатель, оплачивая покупку, может и не предполагать, что он оплачивает косвенный налог. Прямые и косвенные налоги оказывают разное влияние на хозяйственную конъюнктуру. Увеличение ставки прямого налога увеличивает издержки производства, сокращая предложение, а увеличение косвенного налога, повышая продажную цену, сокращает спрос. В России доля прямых налогов составляет чуть меньше 60%, а доля косвенных налогов немного превышает 40%.

Цели общества определяют требования к налогообложению, к его налоговой базе, тяжести налогового бремени и способам изъятия доходов. Эти требования реализуются в налоговой политике, которая строится на противоречиях интересов государства и налогоплательщиков. Развитие рыночной экономики, возрастание экономической роли государства меняло концептуальные подходы к налогообложению. Это объяснялось стремлением усилить роль налогов как регулятора экономических процессов.

Можно выделить три ступени развития взглядов на роль налогов в экономике страны. Каждая последующая ступень не отбрасывала концептуальный взгляд предшественников, дополняя его новым компонентом:

1) на начальных этапах развития рыночного хозяйства налоги рассматривались исключительно как средство пополнения государственной казны;

2) затем налогообложение стало в большей мере учитывать реальный накопительный процесс в хозяйственных звеньях, сохранив в них возможность воспроизводства (налоги не должны были разорять производителя);

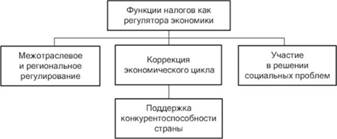

3) для настоящего времени характерно использование налогов как регулятора пропорций в обществе. При регулировании пропорций налогообложение реализует ряд функций (рис. 17.1). Они преследуют цель поддержать макроравновесие в экономике и в социальной сфере, а также создать условия для роста ее конкурентоспособности. В то же время налоговая система должна смягчать перепады конъюнктуры, вызванные ходом движения экономического цикла: создавать стимулы роста экономики при ее спаде и удержать экономику от ее перегрева при подъеме.

Рис. 17.1. Функции налогов

После войны многие страны создавали налоговые стимулы для новых отраслей, в так называемых точках роста экономики, предполагая, что эти отрасли, развиваясь, дадут заказы своим смежникам, и те, в свою очередь, войдут в зону экономического роста. Такая налоговая политика строится на базе определенных приоритетов для отраслей и регионов. С развитием экономики приоритеты обычно меняются. По такой схеме Китай привлекал иностранные инвестиции в свою экономику последние 30 лет. Сегодня во многих странах применяют налоговые льготы, вплоть до применения налоговых каникул для малого бизнеса.

Налоги активно используются сегодня в различных антициклических программах. Эти программы дают различные рецепты манипулирования налогообложением в зависимости от принятой концепции. Кейнсианские программы рекомендуют во время спада снижать налоги для стимулирования производства, а во время подъема, наоборот, повышать его ставки. В России в период финансового кризиса был принят ряд антикризисных мер по уменьшению налоговой нагрузки на прибыль организаций. Это соответствовало кейнсианским рецептам. В монетарных программах снижение налогов должно происходить только по мере наступления низшей точки падения производства, когда производство начинает топтаться на месте. В этом периоде неэффективные производители, разорившись, уже ушли с рынка. Снижение налогов станет стимулировать только сильных производителей, расширив их возможности в инвестиционном процессе.

Налоги сегодня рассматриваются и как инструмент социальной политики. В развитых странах ставки налогов дифференцируются в зависимости от уровня получаемого дохода. Они нарастают при увеличении дохода. Такая практика получила название прогрессивной шкалы налогообложения. Считается, что возрастание дохода должно сопровождаться и ростом обязательств перед бюджетом. В России же действует плоская шкала налогообложения, так как считается, что она в большей мере стимулирует развитие бизнеса.

Во многих странах действуют льготы для меценатской деятельности и освобождение от налогов при включении бизнеса в работу многих национальных социальных программ. Однако подобные действия приводят к росту социальной нагрузки на бюджет: приходится повышать уровень налогообложения остального бизнеса. В странах с высокой социальной нагрузкой на бюджет ставки налогообложения оказываются более высокими, что угнетает инвестиционный климат. Страны ЕС и Скандинавии по этой причине имеют более высокий уровень налогообложения, чем в США. Монетаристы, концепции которых очень сильны в США, считают, что государство не должно усердствовать в перераспределении национального дохода с помощью налоговой системы и по возможности должно полагаться на достаточность рыночных механизмов: тогда усилится экономический рост и возрастет благосостояние граждан, которые смогут решать свои проблемы самостоятельно, без помощи государства.

В последнее время налоги стали активно применяться в практике так называемых программ развития. Применяется инвестиционная льгота. Она предусматривает налоговые послабления для дохода, направляемого на инвестирование производства. В России пока возможность применения подобной практики находится в стадии обсуждения. Во многих странах налоговые преференции имеют определенные виды технического прогресса. Они распространяются на предприятия, которые включились в его освоение. По такой схеме работают технопарки. Инноград Сколково также должен работать в подобном налоговом режиме. Целью увязки налоговой политики с задачами экономического роста является содействие повышению уровня конкурентоспособности страны. Программы развития должны приобретать все большее значение в связи с нарастанием угроз международной конкуренции для национальной экономики.

Как бы ни отличались направления налоговой политики в стране, ее эффективность во многом зависит от ее стабильности. Налогообложение не может хаотично меняться в зависимости от потребности бюджета. Частое изменение налогообложения подрывает бизнес, не позволяя ему выстраивать долговременные стратегии. Развитие производства в этом случае тормозится. В устойчивых экономиках налоговая система отличается сложившейся рациональностью и относительно редко меняется. В странах с неустойчивым экономическим ростом налоговая система привязывается к меняющейся неблагоприятной конъюнктуре. Эти страны обычно находятся в поисках новых источников налоговых поступлений для покрытия дефицита бюджета. Как показала практика, нестабильность налоговой системы тормозит развитие национального производства.

Рост экономических функций государства привел к возрастанию налоговой нагрузки на участников рынка. Многие страны столкнулись с естественными препятствиями для дальнейшего увеличения ставок налогообложения. Они обнаружили, что рост ставок оборачивается в определенных случаях падением собираемости налогов. В связи с этим начались поиски оптимальных ставок налогообложения, которые отвечали бы интересам бюджета, не подрывая основ бизнеса. Для решения этой задачи стали выделять такое понятие, как "налоговое бремя" или "тяжесть налогообложения". Налоговое бремя на макроуровне определяется как отношение общей суммы налогов к валовому внутреннему продукту. В экономически развитых странах доля налогов в ВВП, по данным ОЭСР, колеблется от 21 до 48% при среднем уровне 35%. В России доля налоговых доходов, включая таможенные пошлины, находится на уровне 30% ВВП.

Тяжесть налогообложения оказывается зависимой от многих условий, среди которых следует отметить наиболее важные: размер полученных доходов, выбранную модель развития, фазу экономического цикла.

В странах, где действует прогрессивная шкала налогообложения, увеличение доходов автоматически приводит к увеличению доли налоговых изъятий. Модель развития также определяет уровень налоговой нагрузки. В социально ориентированных странах при финансировании обширных национальных социальных программ предполагается более высокий уровень налогообложения: он тяготеет к планке 50%. Более высокий уровень налогов стал платой за социальную стабильность в обществе. Поскольку бизнес перекладывает налоги на покупателя, включая их в отпускные цены, то в этих странах отмечается и более высокий уровень цен.

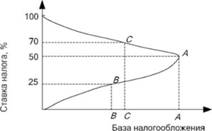

Фаза экономического цикла может также влиять на уровень налогообложения. Если применяются кейнсианские программы стимулирования экономики, то налоговая политика может ориентироваться на снижение налогового бремени во время спада. Однако многие государства во время последнего финансового кризиса действовали по-другому. Они попытались сократить дефицит государственного бюджета, увеличивая налоги. Но обнаружили, что достигли предельных значений налоговой нагрузки, и использовать этот рычаг не смогли. Они на опыте убедились в правоте эффекта А. Лаффера, который в 1960-х годах показал зависимость между увеличением ставок налогообложения и налоговых поступлений в бюджет. Графическое изображение указанной зависимости получило название кривой Лаффера (рис. 17.2).

Рис. 17.2. Эффект Лаффера

Согласно кривой Лаффера, увеличение налоговых ставок приводит к росту налоговых поступлений лишь до определенных пределов (точка А). Дальнейшее увеличение налоговой ставки приведет к чрезмерности налогового бремени, которое сопутствует нежелательным сокращениям государственного бюджета. Это происходит потому, что многие производители, разоряясь, уходят с рынка. Они не приносят казне своих доходов. Многие участники рынка начинают переходить в теневую экономику, скрывая свои доходы.

Кривая Лаффера показывает, что при определенных обстоятельствах снижение налоговых ставок может увеличить налоговые поступления, когда послабление в налогах предотвращает банкротства товаропроизводителей. В России в период после дефолта 1998 г. были снижены налоговые ставки, что привело к росту собираемости налоговых поступлений. В настоящее время многие страны практически достигли предельного уровня налоговых изъятий и не могут повышать налоговые ставки без ущерба для макроэкономики.

Тяжесть налогообложения можно измерить по отраслям. Подробный межотраслевой анализ показывает, какие отрасли народного хозяйства являются основными донорами бюджета. В условиях современной России основную налоговую нагрузку несут добывающие отрасли, в которых налоговое бремя достигает почти 70%. Наименьшее налоговое бремя возложено на сферу сельского хозяйства, где оно не превышает 4%.

Российская налоговая система на протяжении всей истории ее существования, начиная с 1992 г., подвергалась постоянному реформированию. На первых порах формирования налогового механизма преобладала фискальная функция. Перед налоговой системой ставилась задача сократить бюджетный дефицит. В этот период расширилась сфера косвенных налогов, укрыться от которых невозможно.

После ряда налоговых кризисов, которые отразили низкую собираемость налогов, пришлось снизить налоговую нагрузку. Это произошло при сокращении перечня налогов, входящих в налоговую систему, снизились и налоговые ставки по многим налогам.

Слабым местом сложившейся налоговой системы России является ее самодовлеющий фискальный характер. Она еще не стала участником программы развития страны. Налогообложение пока не стимулирует инвестиционный процесс как таковой, в том числе и в реальном секторе экономике. Задачи по переходу на инновационный путь развития не нашли отражения в налоговой системе страны. Эффективную налоговую систему, способную включиться в решение насущных национальных задач, еще предстоит создавать.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|